- Учет основных средств отдельными некредитными финансовыми организациями. Глава 11

Содержание

- 2. 9.2. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями. Будущие затраты на выполнение обязательств

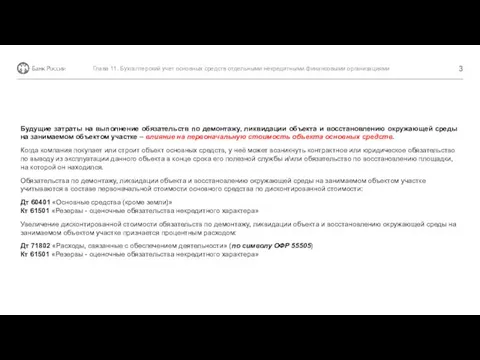

- 3. Будущие затраты на выполнение обязательств по демонтажу, ликвидации объекта и восстановлению окружающей среды на занимаемом объектом

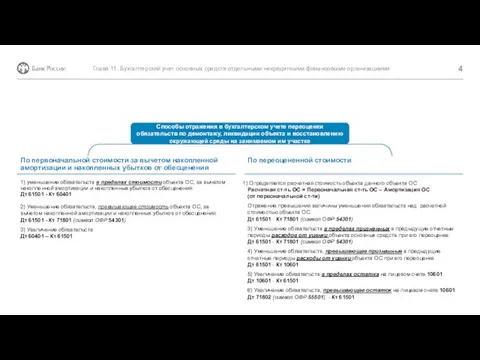

- 4. Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями По первоначальной стоимости за вычетом накопленной

- 6. Скачать презентацию

9.2.

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями.

Будущие затраты

9.2.

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями.

Будущие затраты

Будущие затраты на выполнение обязательств по демонтажу, ликвидации объекта и восстановлению

Будущие затраты на выполнение обязательств по демонтажу, ликвидации объекта и восстановлению

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

По первоначальной

Глава 11. Бухгалтерский учет основных средств отдельными некредитными финансовыми организациями

По первоначальной

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Налоги. Субъект налога

Налоги. Субъект налога Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки Кредитная карта

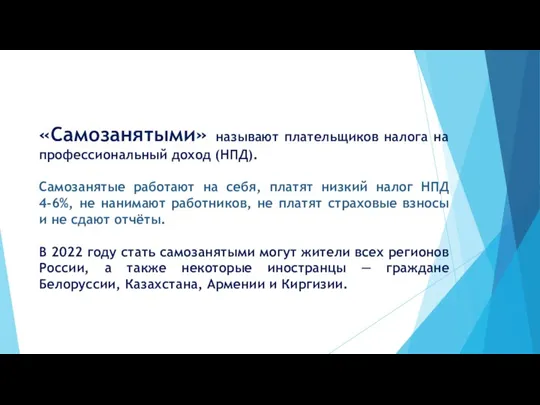

Кредитная карта Самозанятость

Самозанятость Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Стипендія

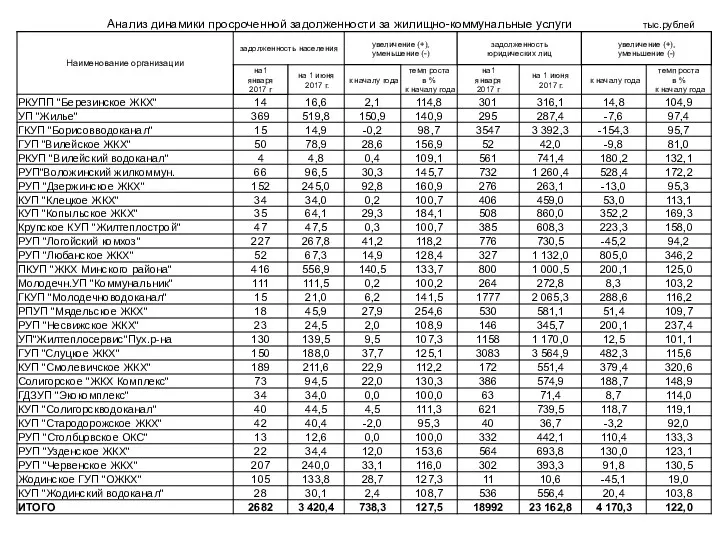

Стипендія Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Депозитные продукты и расчет дохода по вкладам

Депозитные продукты и расчет дохода по вкладам Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Учет нематериальных активов

Учет нематериальных активов Банковская система России: современные проблемы и перспективы развития

Банковская система России: современные проблемы и перспективы развития Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса

Оптимизация ассортимента сервисных услуг на предприятиях ресторанного бизнеса Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета

Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета Налог на прибыль организаций

Налог на прибыль организаций Внутренний контроль и аудит

Внутренний контроль и аудит Валютный рынок

Валютный рынок Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита История развития аудита

История развития аудита Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Інформаційне забезпечення фінансового аналізу. Лекція 2

Інформаційне забезпечення фінансового аналізу. Лекція 2 Шоғырландырылған және бөлек қаржылық есептілік

Шоғырландырылған және бөлек қаржылық есептілік Основы финансового планирования

Основы финансового планирования Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)