- Самозанятость

Содержание

- 3. ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ • зарабатывать не более 2,4 миллиона рублей в год; • работать самостоятельно, без

- 4. ЗАПРЕЩЕННЫЕ ВИДЫ РАБОТ ДЛЯ САМОЗАНЯТЫХ: деятельность, связанная с добычей и реализацией полезных ископаемых; перепродажа чужих товаров;

- 5. ПРИЛОЖЕНИЕ «МОЙ НАЛОГ» «Мой налог» — это официальное приложение ФНС России для налогоплательщиков налога на профессиональный

- 6. КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ налогоплательщика Регистрация возможна с любого устройства Нужен ИНН и пароль для

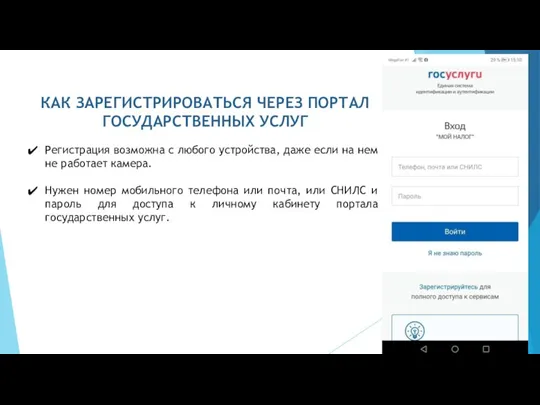

- 7. КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ПОРТАЛ ГОСУДАРСТВЕННЫХ УСЛУГ Регистрация возможна с любого устройства, даже если на нем не

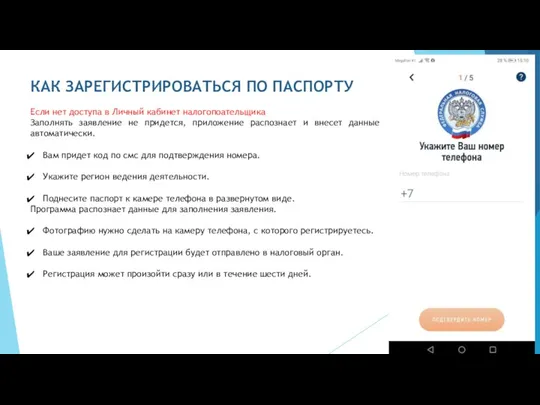

- 8. КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ Если нет доступа в Личный кабинет налогопоательщика Заполнять заявление не придется, приложение

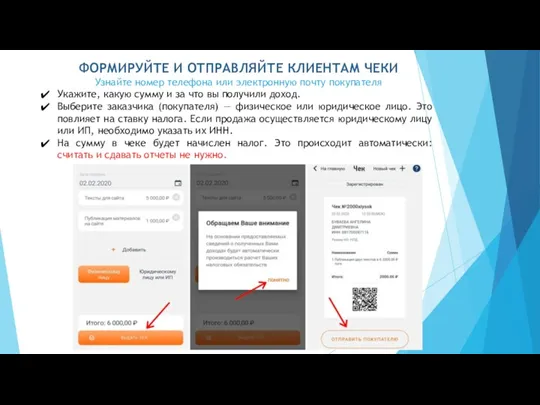

- 9. ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ Узнайте номер телефона или электронную почту покупателя Укажите, какую сумму и

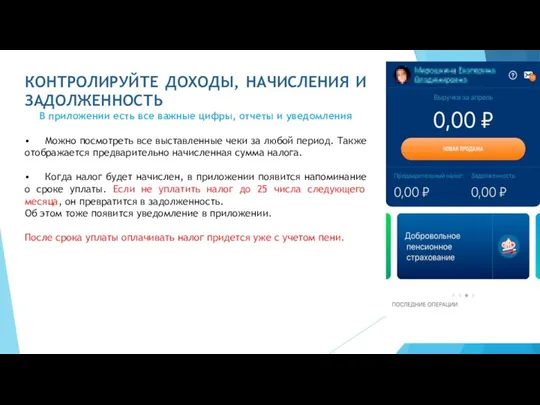

- 10. КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ В приложении есть все важные цифры, отчеты и уведомления • Можно

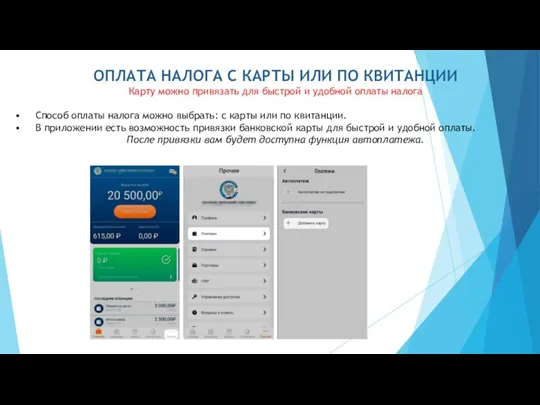

- 11. ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ Карту можно привязать для быстрой и удобной оплаты налога

- 12. КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ Самостоятельно ничего считать не нужно. Применение налогового вычета, контроль над

- 13. ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ Подать заявление можно через интернет Если вы больше не хотите быть

- 14. НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ «Исполнитель обязан подтвердить статус плательщика

- 15. Объект налогообложения 1. Объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав). 2. Не

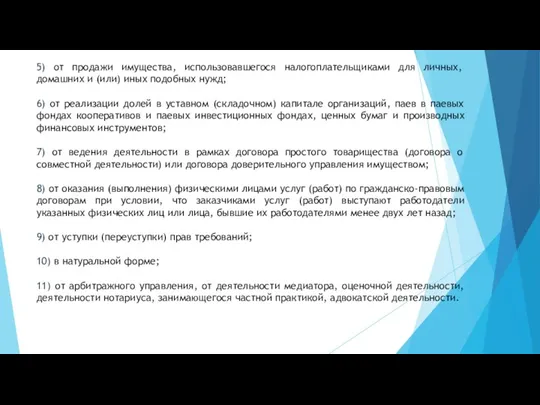

- 16. 5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд; 6) от

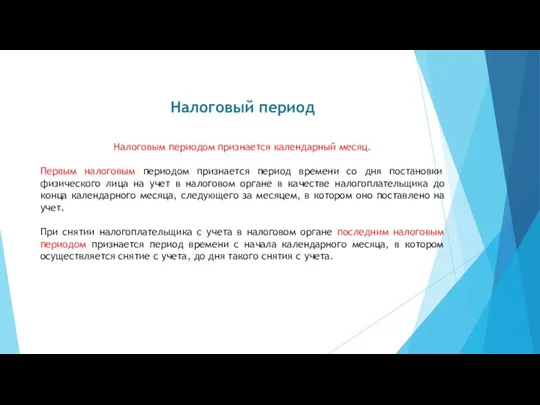

- 17. Налоговый период Налоговым периодом признается календарный месяц. Первым налоговым периодом признается период времени со дня постановки

- 19. Скачать презентацию

ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ

• зарабатывать не более 2,4 миллиона рублей в год;

• работать самостоятельно,

ОГРАНИЧЕНИЯ ДЛЯ САМОЗАНЯТЫХ

• зарабатывать не более 2,4 миллиона рублей в год;

• работать самостоятельно,

ЗАПРЕЩЕННЫЕ ВИДЫ РАБОТ ДЛЯ САМОЗАНЯТЫХ:

деятельность, связанная с добычей и реализацией полезных

ЗАПРЕЩЕННЫЕ ВИДЫ РАБОТ ДЛЯ САМОЗАНЯТЫХ:

деятельность, связанная с добычей и реализацией полезных

ПРИЛОЖЕНИЕ «МОЙ НАЛОГ»

«Мой налог» — это официальное приложение ФНС России

ПРИЛОЖЕНИЕ «МОЙ НАЛОГ»

«Мой налог» — это официальное приложение ФНС России

КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ

налогоплательщика

Регистрация возможна с любого устройства

Нужен ИНН и

налогоплательщика

Регистрация возможна с любого устройства

Нужен ИНН и

КАК ЗАРЕГИСТРИРОВАТЬСЯ ЧЕРЕЗ ПОРТАЛ ГОСУДАРСТВЕННЫХ УСЛУГ

Регистрация возможна с любого устройства, даже

Регистрация возможна с любого устройства, даже

КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ

Если нет доступа в Личный кабинет налогопоательщика

Заполнять заявление

КАК ЗАРЕГИСТРИРОВАТЬСЯ ПО ПАСПОРТУ

Если нет доступа в Личный кабинет налогопоательщика

Заполнять заявление

ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ

Узнайте номер телефона или электронную почту покупателя

Укажите,

ФОРМИРУЙТЕ И ОТПРАВЛЯЙТЕ КЛИЕНТАМ ЧЕКИ

Узнайте номер телефона или электронную почту покупателя

Укажите,

КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ

В приложении есть все важные цифры, отчеты

КОНТРОЛИРУЙТЕ ДОХОДЫ, НАЧИСЛЕНИЯ И ЗАДОЛЖЕННОСТЬ

В приложении есть все важные цифры, отчеты

ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ

Карту можно привязать для быстрой

ОПЛАТА НАЛОГА С КАРТЫ ИЛИ ПО КВИТАНЦИИ

Карту можно привязать для быстрой

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение

ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ

Подать заявление можно через интернет

Если вы больше

ПРЕКРАТИТЕ РЕГИСТРАЦИЮ В ЛЮБОЕ ВРЕМЯ

Подать заявление можно через интернет

Если вы больше

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ

«Исполнитель

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ В ДОГОВОРЕ С ИП И ЮР. ЛИЦАМИ

«Исполнитель

Объект налогообложения

1. Объектом налогообложения признаются доходы от реализации товаров (работ, услуг,

Объект налогообложения

1. Объектом налогообложения признаются доходы от реализации товаров (работ, услуг,

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или)

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или)

Налоговый период

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени

Налоговый период

Налоговым периодом признается календарный месяц.

Первым налоговым периодом признается период времени

Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Игра по финансовой грамотности: Что? Где? Когда?

Игра по финансовой грамотности: Что? Где? Когда? Ревизия

Ревизия Учет собственного капитала

Учет собственного капитала Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Основы финансовых вычислений. Задачи

Основы финансовых вычислений. Задачи Режимы денежно-кредитной политики

Режимы денежно-кредитной политики Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

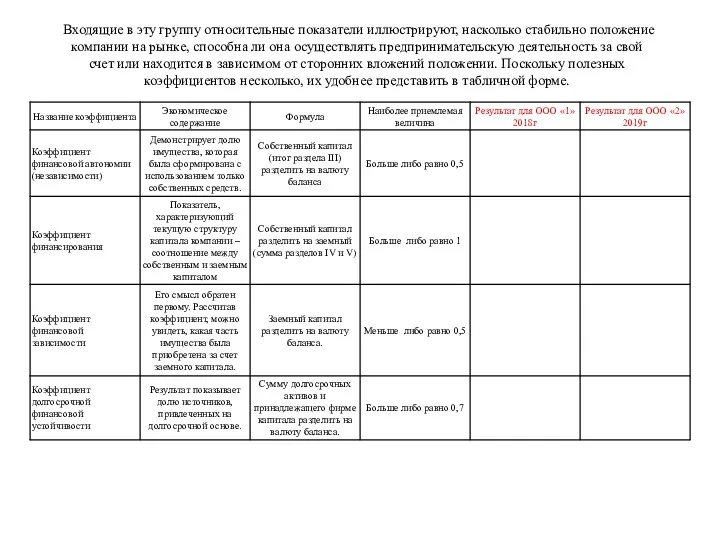

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Сутність і класифікація податків

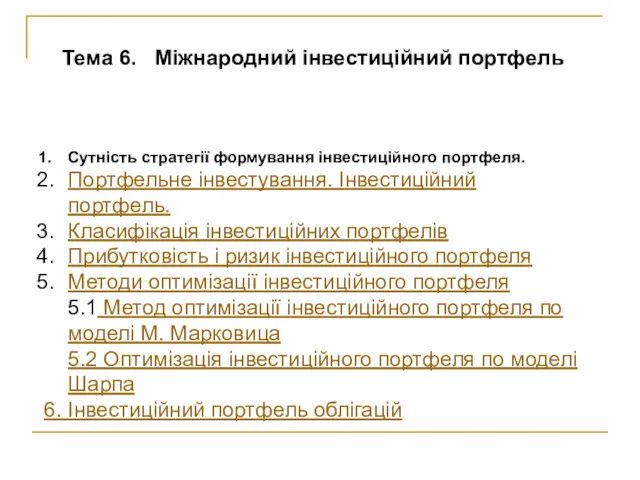

Сутність і класифікація податків Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Учет источников собственных средств кредитной организации

Учет источников собственных средств кредитной организации Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России

Налогообложение транспортных средств. Зарубежный опыт и возможности его применения в России Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Ценные бумаги

Ценные бумаги Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Шеф Юлии Александровны в рамках проекта Народный бюджет ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы

ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы Аудит

Аудит Управління грошовими потоками

Управління грошовими потоками Вексель. Операции с векселями

Вексель. Операции с векселями Управление банковскими рисками

Управление банковскими рисками Зміст та структура балансу (звіту про фінансовий стан)

Зміст та структура балансу (звіту про фінансовий стан) Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций