- Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Содержание

- 2. Литература: Нидлз Б.И. и др.Принципы бухгалтерского учета / Нидлз Б., Андерсон., Колдуэлл Д,: Пер.у с англ./

- 3. 1. Определение бухгалтерского учета в США и его цели История бухгалтерского учета в США восходит к

- 4. Идеи американской бухгалтерии были принесены в Америку из Европы. Еще в начале ХХ века американскую бухгалтерию

- 5. Главные достижения американского учета в ХХ веке: деление учета на финансовый и налоговый; деление учета на

- 6. доверие бухгалтеру и его суждениям; кодекс этики профессионального бухгалтера; использование в учете простых и оправданных методов,

- 7. В ХХ веке бухгалтеры-практики в рамках каждого штата стали создавать профессиональные общества. В 1902 г. они

- 8. К 1910 г. ассоциация насчитывала около 1000 членов. В 1916г. она была преобразована в Институт бухгалтеров

- 9. В 1936 г. Американская бухгалтерская ассоциация опубликовала «Временное положение о принципах бухгалтерского учета». В 1917 г.

- 10. В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского учета в США, является Совет

- 11. Правительственная организация Комиссия по ценным бумагам и биржам контролирует исполнение этих стандартов, поскольку все крупные компании

- 12. Американская ассоциация бухгалтеров (American Accounting Association) трактует бухгалтерский учет как «процесс идентификации экономически значимой информации, ее

- 13. Бухгалтерский учет — это язык бизнеса, с помощью которого финансовая и нефинансовая информация передается лицам, имеющим

- 14. Основная цель бухгалтерии: предоставлять достаточно информации для удовлетворения потребностей самых различных пользователей при минимально возможных затратах

- 15. 2. Организационные формы учета Бухгалтерский учет состоит из следующих организационных форм: 1. Управленческий учет 2. Независимая

- 16. Управленческий учет - бухгалтер работает по найму на предприятии различных форм собственности. Основная задача управленческого учета

- 17. Независимая бухгалтерская деятельность - бухгалтер не работает на каком-либо предприятии, а предоставляет им свои услуги. Сфера

- 18. Бюджетный учет - бюджетные учреждения нанимают бухгалтеров для ведения учета и составления отчетности, поскольку эти организации

- 19. Педагогическая деятельность – не менее престижный вид деятельности, преподавать может лицо, имеющее степени магистра наук, доктора

- 20. Учетный цикл Учетный цикл – это последовательность отражения в учете хозяйственных операций.

- 21. УЧЕТНЫЙ ЦИКЛ Признание и оценка операции / документ Запись Либо в Журнале операций / Либо в

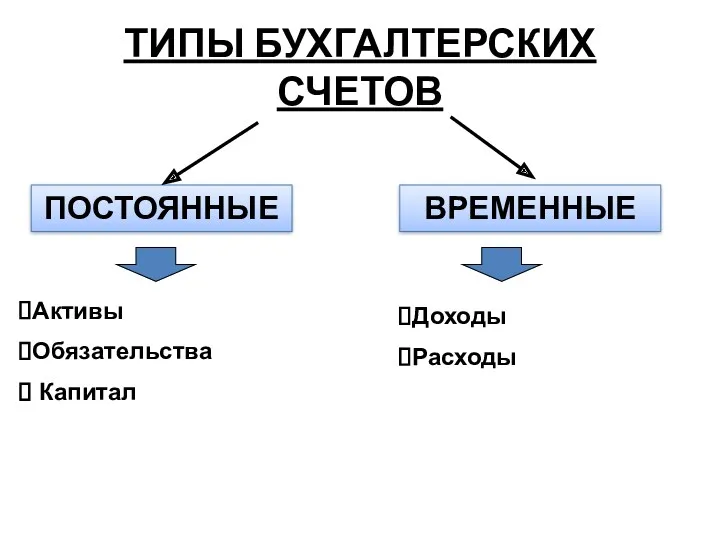

- 22. ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ ПОСТОЯННЫЕ ВРЕМЕННЫЕ Активы Обязательства Капитал Доходы Расходы

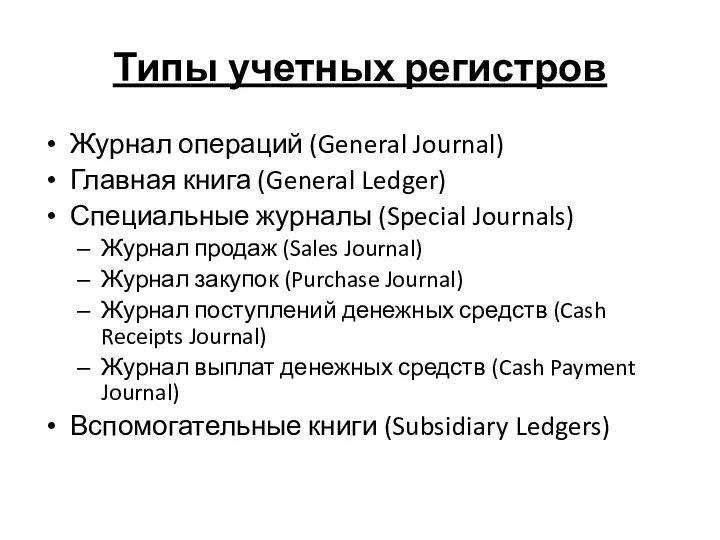

- 23. Типы учетных регистров Журнал операций (General Journal) Главная книга (General Ledger) Специальные журналы (Special Journals) Журнал

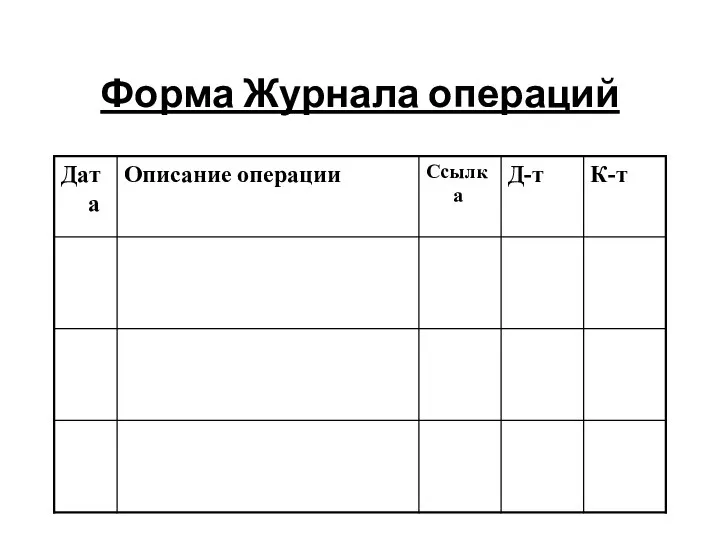

- 24. Форма Журнала операций

- 25. Форма Главной книги

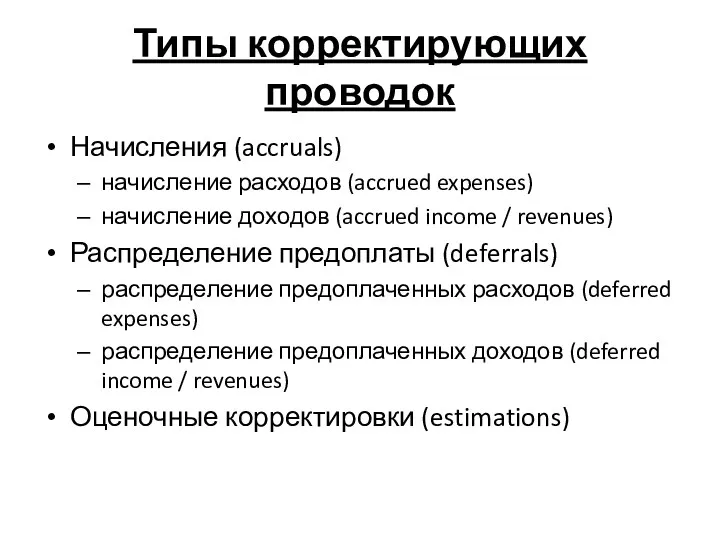

- 26. Типы корректирующих проводок Начисления (accruals) начисление расходов (accrued expenses) начисление доходов (accrued income / revenues) Распределение

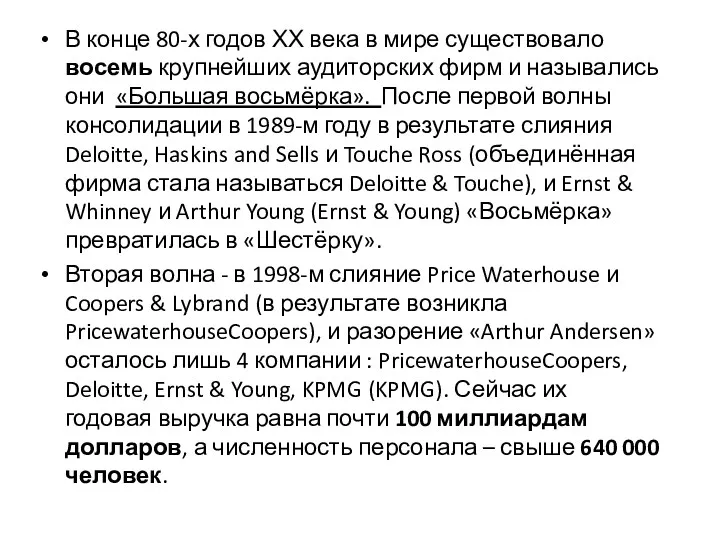

- 27. В конце 80-х годов ХХ века в мире существовало восемь крупнейших аудиторских фирм и назывались они

- 28. На аудиторском рынке США доминируют четыре фирмы: Deloitte&Touche, Ernst&Young, KPMG, PricewaterhouseCoopers. По состоянию на 31 декабря

- 29. Так, по данным за 2012 г. в энергетике две фирмы Большой Четверки аудируют 71,7% рыночной капитализации

- 31. 3. Характеристика принципов американской бухгалтерии Основное правило американской бухгалтерии - истинное и беспристрастное представление данных. Если

- 32. Двойственность Каждый фактор хозяйственной жизни должен быть отражен дважды в одинаковой сумме - по дебету одного

- 33. ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО ASSETS = LIABILITIES + EQUITY АКТИВЫ= ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

- 34. Измеритель Только выраженный в деньгах факт хозяйственной жизни может стать объектом бухгалтерского учета. В отличие от

- 35. Предприятие Фирма должна быть юридически самостоятельна по отношению к своему собственнику. Расчетные счета собственника и фирмы

- 36. Непрерывность Предприятие, однажды возникнув, будет существовать вечно. Принятое допущение позволяет очень эффективно исчислять финансовые результаты и

- 37. Себестоимость Объекты бухгалтерского учета должны быть оценены по цене приобретения и расходам, связанным с их доставкой,

- 38. Консерватизм Если себестоимость объекта выше его продажной цены, т.е. в случае потенциального убытка, объект показывается в

- 39. Значимость Отнесение объекта к той или иной бухгалтерской категории зависит от того, какое значение придает ему

- 40. Реализация Моментом передачи права собственности на учитываемый объект от продавца к покупателю считается момент перехода права

- 42. Скачать презентацию

Литература:

Нидлз Б.И. и др.Принципы бухгалтерского учета / Нидлз Б., Андерсон.,

Литература:

Нидлз Б.И. и др.Принципы бухгалтерского учета / Нидлз Б., Андерсон.,

1. Определение бухгалтерского учета в США и его цели

История бухгалтерского учета

1. Определение бухгалтерского учета в США и его цели

История бухгалтерского учета

Идеи американской бухгалтерии были принесены в Америку из Европы. Еще в

Идеи американской бухгалтерии были принесены в Америку из Европы. Еще в

Главные достижения американского учета в ХХ веке:

деление учета на финансовый и

Главные достижения американского учета в ХХ веке:

деление учета на финансовый и

доверие бухгалтеру и его суждениям;

кодекс этики профессионального бухгалтера;

использование в учете простых

доверие бухгалтеру и его суждениям;

кодекс этики профессионального бухгалтера;

использование в учете простых

В ХХ веке бухгалтеры-практики в рамках каждого штата стали создавать профессиональные

В ХХ веке бухгалтеры-практики в рамках каждого штата стали создавать профессиональные

К 1910 г. ассоциация насчитывала около 1000 членов. В 1916г.

К 1910 г. ассоциация насчитывала около 1000 членов. В 1916г.

В 1936 г. Американская бухгалтерская ассоциация опубликовала «Временное положение о принципах

В 1936 г. Американская бухгалтерская ассоциация опубликовала «Временное положение о принципах

В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского

В настоящее время основной профессиональной организацией, определяющей политику в области бухгалтерского

Правительственная организация Комиссия по ценным бумагам и биржам контролирует исполнение этих

Правительственная организация Комиссия по ценным бумагам и биржам контролирует исполнение этих

Американская ассоциация бухгалтеров (American Accounting Association) трактует бухгалтерский учет как «процесс

Американская ассоциация бухгалтеров (American Accounting Association) трактует бухгалтерский учет как «процесс

Бухгалтерский учет — это язык бизнеса, с помощью которого финансовая и

Бухгалтерский учет — это язык бизнеса, с помощью которого финансовая и

Основная цель бухгалтерии: предоставлять достаточно информации для удовлетворения потребностей самых

Основная цель бухгалтерии: предоставлять достаточно информации для удовлетворения потребностей самых

2. Организационные формы учета

Бухгалтерский учет состоит из следующих организационных форм:

1. Управленческий

2. Организационные формы учета

Бухгалтерский учет состоит из следующих организационных форм:

1. Управленческий

Управленческий учет - бухгалтер работает по найму на предприятии различных форм

Управленческий учет - бухгалтер работает по найму на предприятии различных форм

Независимая бухгалтерская деятельность - бухгалтер не работает на каком-либо предприятии, а

Независимая бухгалтерская деятельность - бухгалтер не работает на каком-либо предприятии, а

Бюджетный учет - бюджетные учреждения нанимают бухгалтеров для ведения учета и

Бюджетный учет - бюджетные учреждения нанимают бухгалтеров для ведения учета и

Педагогическая деятельность – не менее престижный вид деятельности, преподавать может

Педагогическая деятельность – не менее престижный вид деятельности, преподавать может

Учетный цикл

Учетный цикл – это последовательность отражения в учете хозяйственных операций.

Учетный цикл

Учетный цикл – это последовательность отражения в учете хозяйственных операций.

УЧЕТНЫЙ ЦИКЛ

Признание и оценка операции / документ

Запись

Либо в Журнале

УЧЕТНЫЙ ЦИКЛ

Признание и оценка операции / документ

Запись

Либо в Журнале

ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ

ПОСТОЯННЫЕ

ВРЕМЕННЫЕ

Активы

Обязательства

Капитал

Доходы

Расходы

ТИПЫ БУХГАЛТЕРСКИХ СЧЕТОВ

ПОСТОЯННЫЕ

ВРЕМЕННЫЕ

Активы

Обязательства

Капитал

Доходы

Расходы

Типы учетных регистров

Журнал операций (General Journal)

Главная книга (General Ledger)

Специальные журналы (Special

Типы учетных регистров

Журнал операций (General Journal)

Главная книга (General Ledger)

Специальные журналы (Special

Форма Журнала операций

Форма Журнала операций

Форма Главной книги

Форма Главной книги

Типы корректирующих проводок

Начисления (accruals)

начисление расходов (accrued expenses)

начисление доходов (accrued income /

Типы корректирующих проводок

Начисления (accruals)

начисление расходов (accrued expenses)

начисление доходов (accrued income /

В конце 80-х годов ХХ века в мире существовало восемь крупнейших

В конце 80-х годов ХХ века в мире существовало восемь крупнейших

На аудиторском рынке США доминируют четыре фирмы: Deloitte&Touche, Ernst&Young, KPMG, PricewaterhouseCoopers.

На аудиторском рынке США доминируют четыре фирмы: Deloitte&Touche, Ernst&Young, KPMG, PricewaterhouseCoopers.

Так, по данным за 2012 г. в энергетике две фирмы Большой

Так, по данным за 2012 г. в энергетике две фирмы Большой

3. Характеристика принципов

американской бухгалтерии

Основное правило американской бухгалтерии - истинное и

3. Характеристика принципов

американской бухгалтерии

Основное правило американской бухгалтерии - истинное и

Двойственность

Каждый фактор хозяйственной жизни должен быть отражен дважды в одинаковой

Двойственность

Каждый фактор хозяйственной жизни должен быть отражен дважды в одинаковой

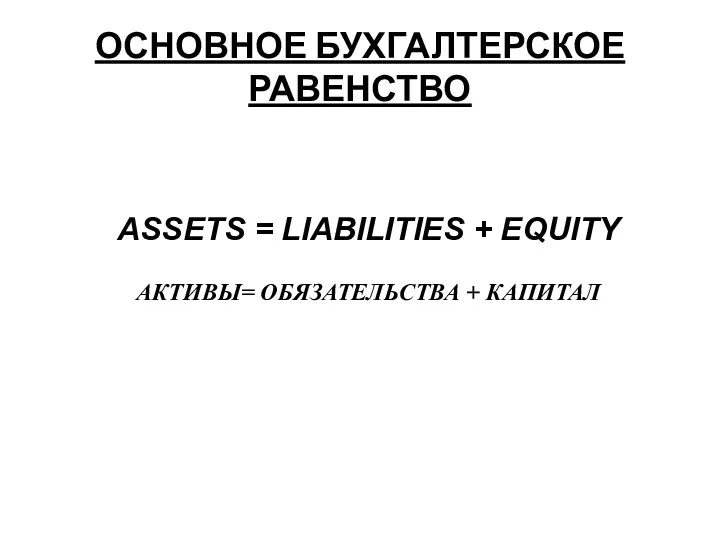

ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО

ASSETS = LIABILITIES + EQUITY

АКТИВЫ= ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

ОСНОВНОЕ БУХГАЛТЕРСКОЕ РАВЕНСТВО

ASSETS = LIABILITIES + EQUITY

АКТИВЫ= ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

Измеритель

Только выраженный в деньгах факт хозяйственной жизни может стать объектом бухгалтерского

Измеритель

Только выраженный в деньгах факт хозяйственной жизни может стать объектом бухгалтерского

Предприятие

Фирма должна быть юридически самостоятельна по отношению к своему

Предприятие

Фирма должна быть юридически самостоятельна по отношению к своему

Непрерывность

Предприятие, однажды возникнув, будет существовать вечно. Принятое допущение позволяет очень

Непрерывность

Предприятие, однажды возникнув, будет существовать вечно. Принятое допущение позволяет очень

Себестоимость

Объекты бухгалтерского учета должны быть оценены по цене приобретения и

Себестоимость

Объекты бухгалтерского учета должны быть оценены по цене приобретения и

Консерватизм

Если себестоимость объекта выше его продажной цены, т.е. в случае

Консерватизм

Если себестоимость объекта выше его продажной цены, т.е. в случае

Значимость

Отнесение объекта к той или иной бухгалтерской категории зависит от

Значимость

Отнесение объекта к той или иной бухгалтерской категории зависит от

Реализация

Моментом передачи права собственности на учитываемый объект от продавца к

Реализация

Моментом передачи права собственности на учитываемый объект от продавца к

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Современная бюджетная система РФ

Современная бюджетная система РФ Халықаралық валюта жүйесі

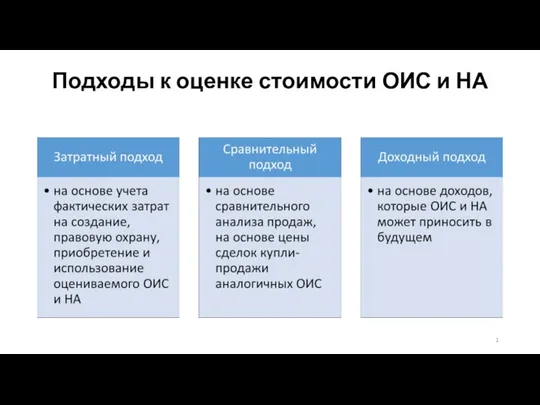

Халықаралық валюта жүйесі Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА

Подходы к оценке стоимости объектов интеллектуальной собственности (ОИС) и НА Нематериальные активы

Нематериальные активы The Burden of Debt

The Burden of Debt Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Деньги, кредит, банки

Деньги, кредит, банки Критерии и методы оценки инвестиционных проектов

Критерии и методы оценки инвестиционных проектов Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1

Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1 Финансовый контроль

Финансовый контроль Механізм формування пропозиції грошей та монетарна політика

Механізм формування пропозиції грошей та монетарна політика Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16

Виды реализации. Учет реализации товаров. Учет реализованных торговых наложений. лекция №16 Блог молодого трейдера

Блог молодого трейдера Система налогообложения

Система налогообложения Облік витрат виробництва агропромислових підприємств

Облік витрат виробництва агропромислових підприємств Финансовый аспект управления инновациями. (Тема 7)

Финансовый аспект управления инновациями. (Тема 7) Проект Народный бюджет. Стань участником

Проект Народный бюджет. Стань участником Кредитоспособность заемщика физического лица и методы ее оценки

Кредитоспособность заемщика физического лица и методы ее оценки Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Образование цен на медицинские услуги

Образование цен на медицинские услуги Как заработать на фондовом и валютном рынке

Как заработать на фондовом и валютном рынке Организация финансовой деятельности

Организация финансовой деятельности Insurance and risk

Insurance and risk Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Акцизний податок

Акцизний податок Инвестиционный анализ и оценка инвестиционной привлекательности корпорации

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации