- Организация финансовой деятельности

Содержание

- 2. Под финансовой деятельностью организации следует понимать часть ее экономической деятельности, связанной с обеспечением движения денежных потоков,

- 3. К основным задачам финансовых служб организации относятся: -формирование и мобилизация источников текущего обеспечения деятельности организации, -финансирование

- 4. В рыночных условиях хозяйствования важнейшими задачами финансовых служб организаций являются: - выполнение финансовых обязательств перед бюджетом,

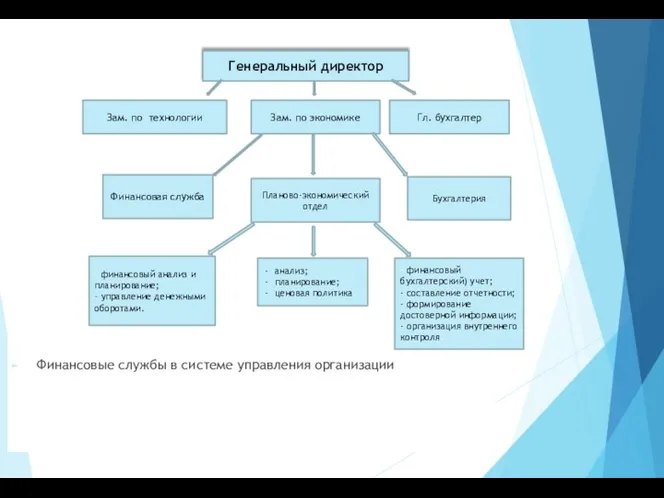

- 5. Финансовые службы в системе управления организации Генеральный директор Зам. по технологии Гл. бухгалтер Финансовая служба -

- 6. Задачи финансовой службы Бюджетирование Оценка и планирование финансового состояния организации Оперативное управление финансами организации Финансово-экономический анализ

- 7. Финансовый директор Финансовый аналитик (бюджетирование и оценка финансового состояния предприятия, экономический анализ) Финансовый менеджер (оперативное управление

- 8. Функции финансовой службы организации могут быть представлены и в другом виде: Функция финансов организации по группам

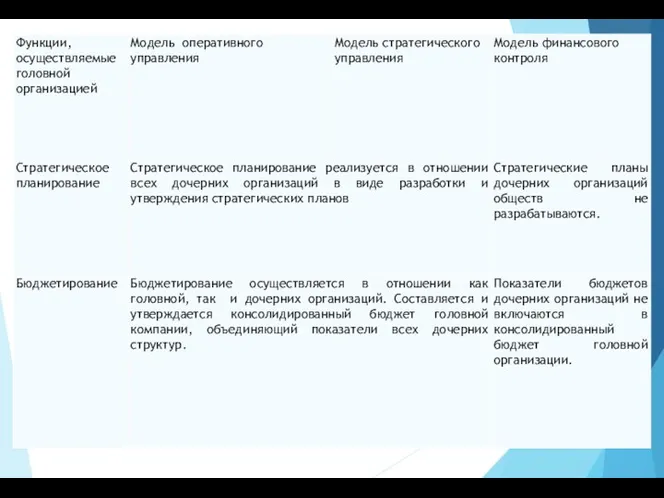

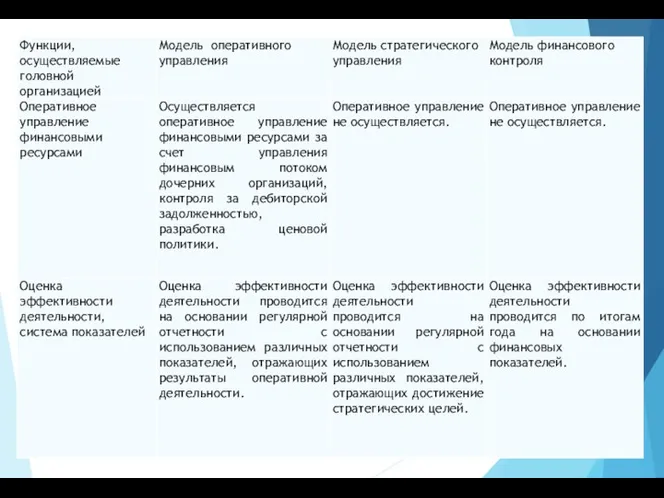

- 10. Распределение функций управления финансами в зависимости от модели управления

- 11. Финансовое планирование, бюджетирование, составление бизнес-планов; Финансовый анализ и контроль; Управление финансовыми потоками; Разработка инвестиционных потоков; Составление

- 12. Могут возникнуть конфликт интересов: - учредителей обществ между собой по поводу долей в первоначальном капитале, и,

- 13. К централизованным функциям по управлению финансами в интегрированной структуре можно отнести: - определение финансовой стратегии развития

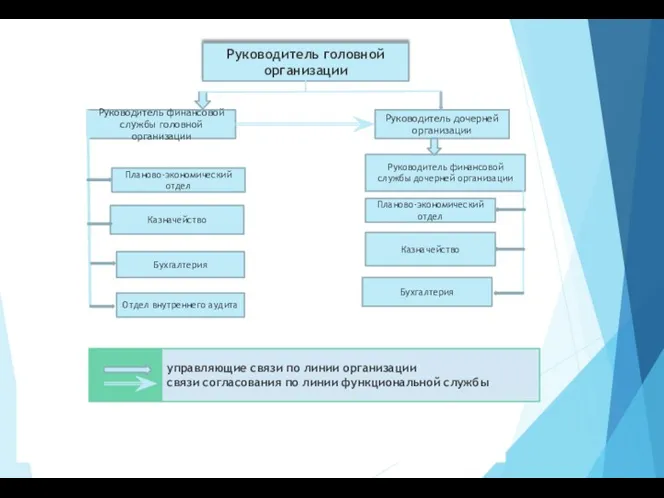

- 16. Руководитель головной организации Руководитель финансовой службы головной организации Руководитель дочерней организации Планово-экономический отдел Казначейство Бухгалтерия Отдел

- 17. К преимуществам данного вида структур можно отнести: перенос ответственности за достижение показателей на уровень дочерних организаций,

- 18. Недостатками структуры являются: вероятность отклонения деятельности дочерних организаций от целей интегрированной структуры, холдинга в связи с

- 19. Руководитель головной организации Руководитель финансовой службы головной организации Руководитель дочерней организации 1 Планово-экономический отдел головной организации

- 21. Достоинствами централизованной модели являются: повышение оперативности управления за счет снижения количества и уровней функциональных структур; повышение

- 22. Задачи организации документооборота при управлении финансами относятся: определение видов договоров поставки; организация контроля за их исполнением;

- 23. Договор поставки — договор, по которому поставщик (продавец), осуществляющий предпринимательскую деятельность, обязуется передать (продать) в обусловленный

- 24. Организационно-технологический процесс исполнения договора включает 3 этапа: Этап I - оформление договора. Этап II - контроль

- 25. Этап I. Оформление договора 1. Отдел снабжения оформляет проект договора и представляет его в финансовую службу.

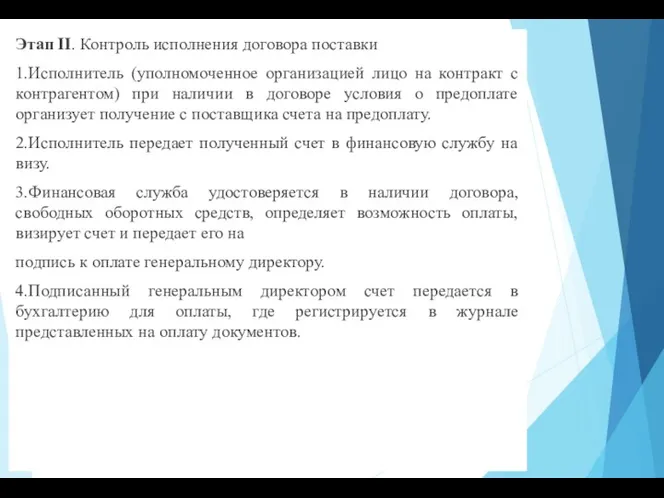

- 26. Этап II. Контроль исполнения договора поставки 1.Исполнитель (уполномоченное организацией лицо на контракт с контрагентом) при наличии

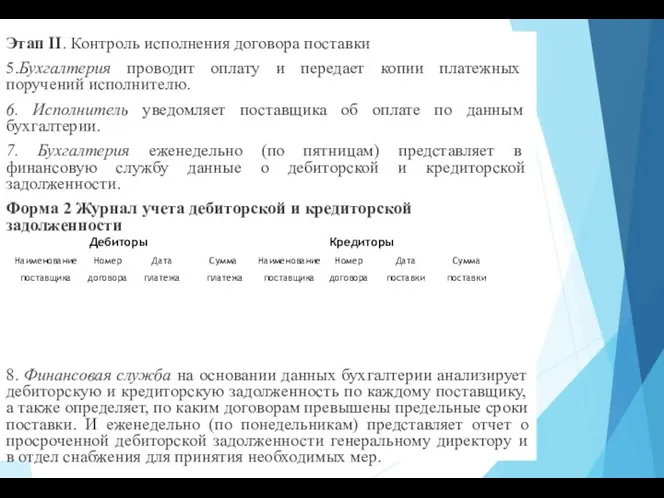

- 27. Этап II. Контроль исполнения договора поставки 5.Бухгалтерия проводит оплату и передает копии платежных поручений исполнителю. 6.

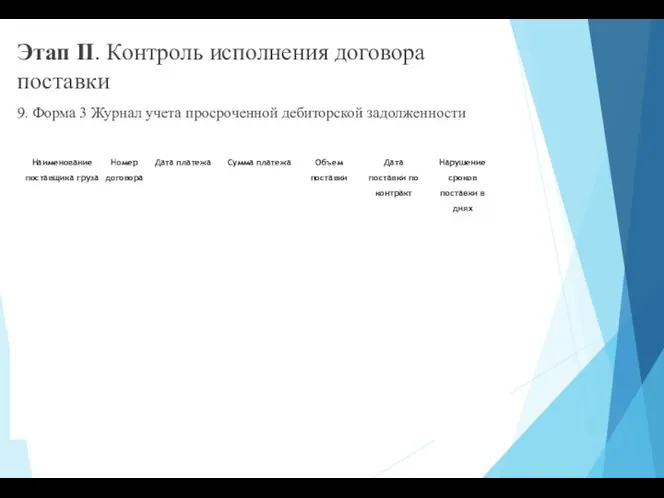

- 28. Этап II. Контроль исполнения договора поставки 9. Форма 3 Журнал учета просроченной дебиторской задолженности

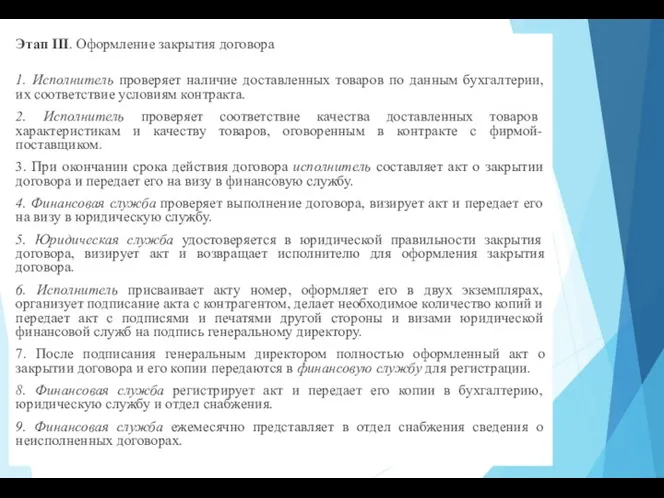

- 29. Этап III. Оформление закрытия договора 1. Исполнитель проверяет наличие доставленных товаров по данным бухгалтерии, их соответствие

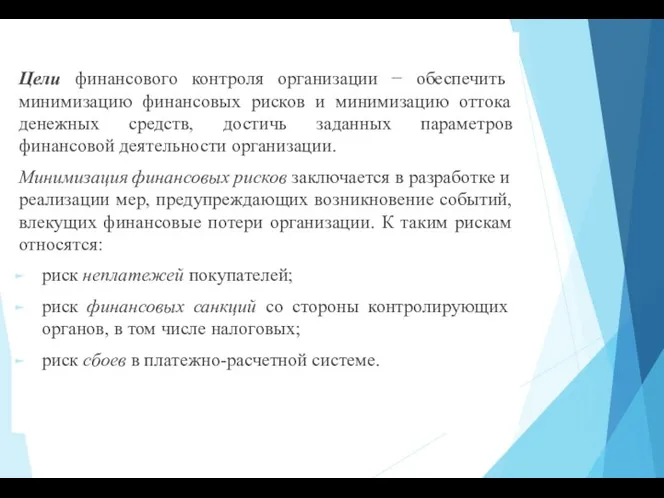

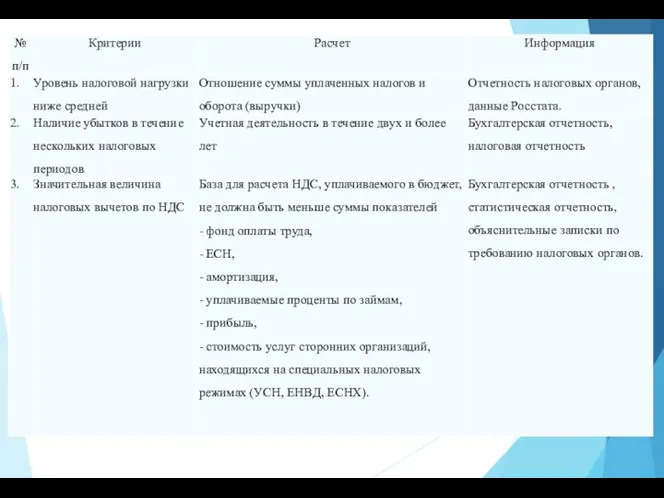

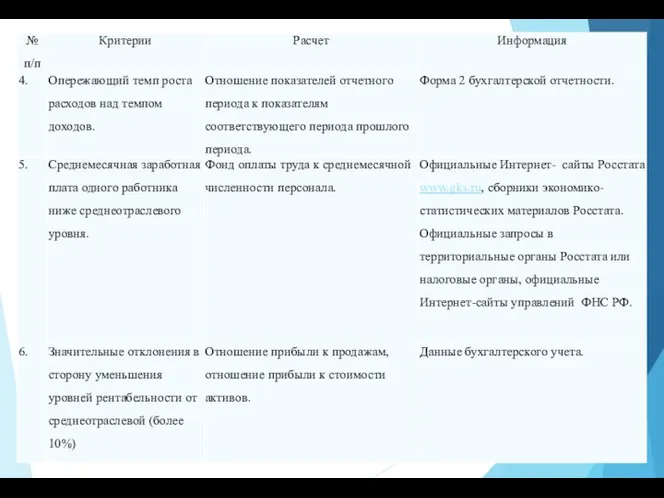

- 30. Цели финансового контроля организации − обеспечить минимизацию финансовых рисков и минимизацию оттока денежных средств, достичь заданных

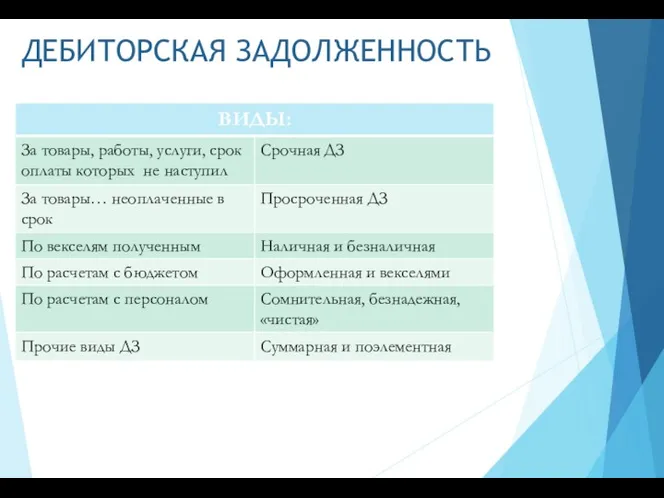

- 33. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

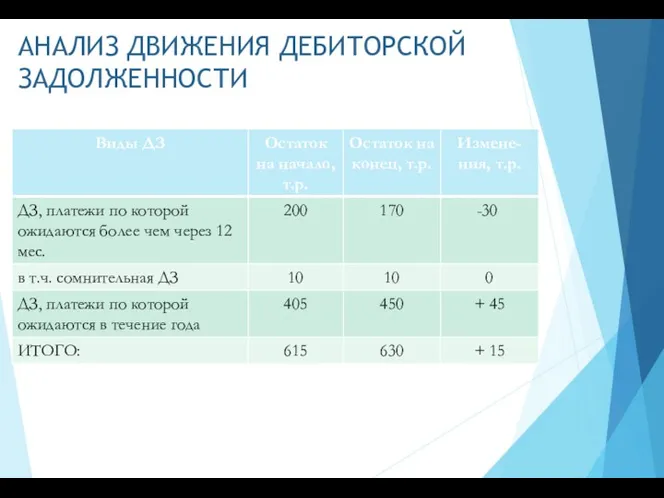

- 34. АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

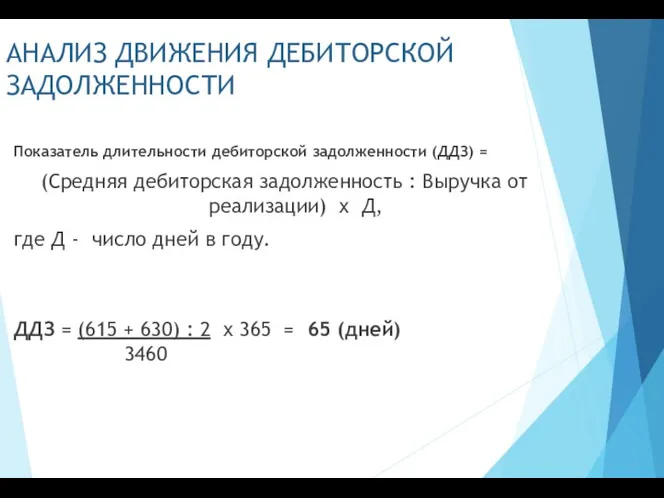

- 35. АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Показатель длительности дебиторской задолженности (ДДЗ) = (Средняя дебиторская задолженность : Выручка от

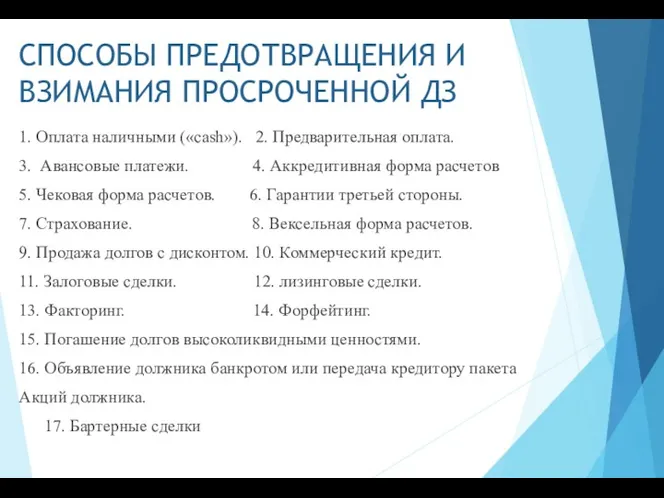

- 36. СПОСОБЫ ПРЕДОТВРАЩЕНИЯ И ВЗИМАНИЯ ПРОСРОЧЕННОЙ ДЗ 1. Оплата наличными («cash»). 2. Предварительная оплата. 3. Авансовые платежи.

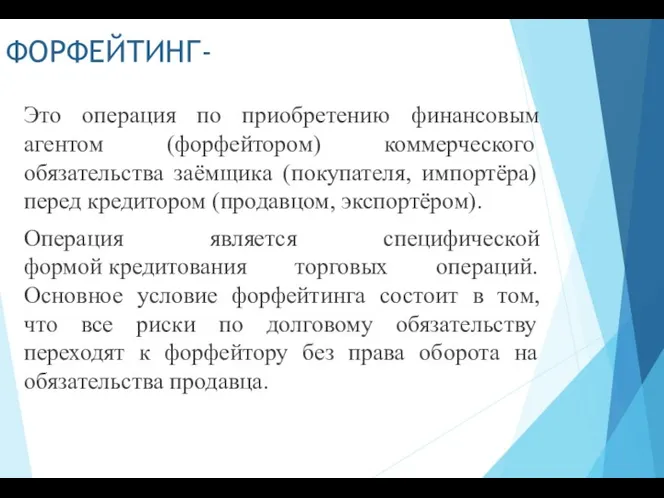

- 37. ФОРФЕЙТИНГ- Это операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заёмщика (покупателя, импортёра) перед кредитором (продавцом,

- 38. ФОРФЕЙТИНГ Экспортер связывается с форфейтером и запрашивает информацию о стоимости финансирования. Получив ответ, решает, приемлемы ли

- 39. ФАКТОРИНГ- это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

- 40. ФАКТОРИНГ Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не

- 41. Схема открытого факторинга (с уведомлением дебитора об уступке) Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю

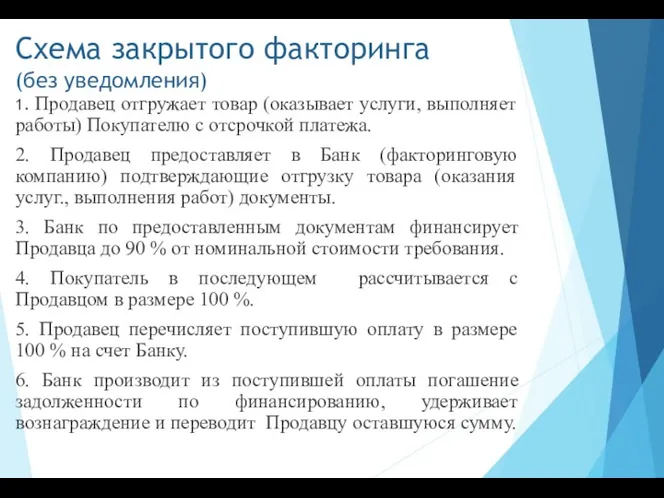

- 42. Схема закрытого факторинга (без уведомления) 1. Продавец отгружает товар (оказывает услуги, выполняет работы) Покупателю с отсрочкой

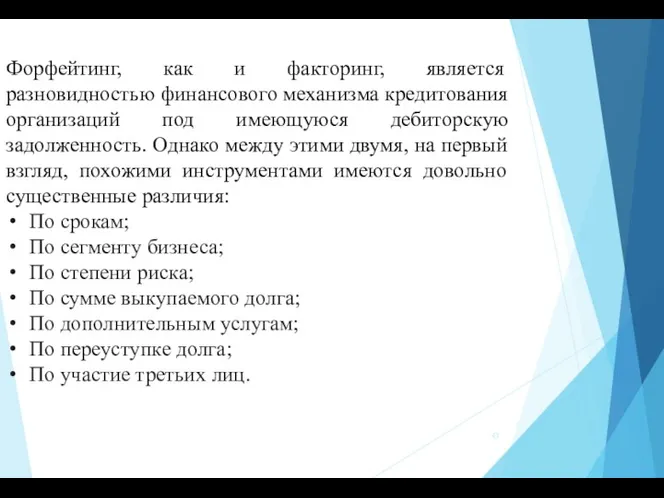

- 43. Форфейтинг, как и факторинг, является разновидностью финансового механизма кредитования организаций под имеющуюся дебиторскую задолженность. Однако между

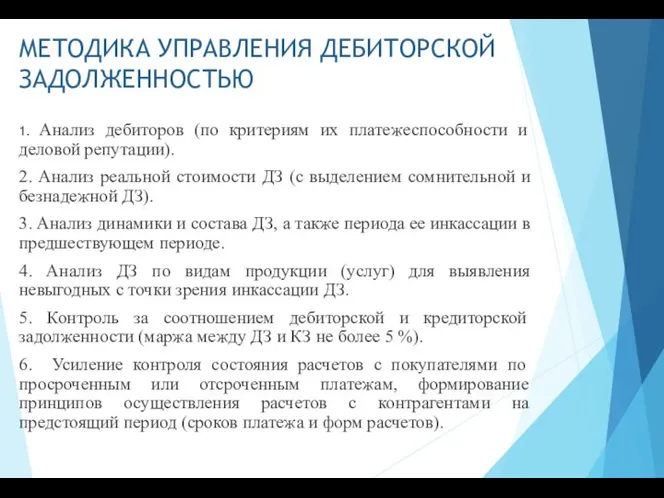

- 44. МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ 1. Анализ дебиторов (по критериям их платежеспособности и деловой репутации). 2. Анализ

- 45. МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ РАБОТА ПО ТОВАРНОМУ КРЕДИТОВАНИЮ: 7. Выявление финансовых возможностей предоставления предприятием товарного (коммерческого

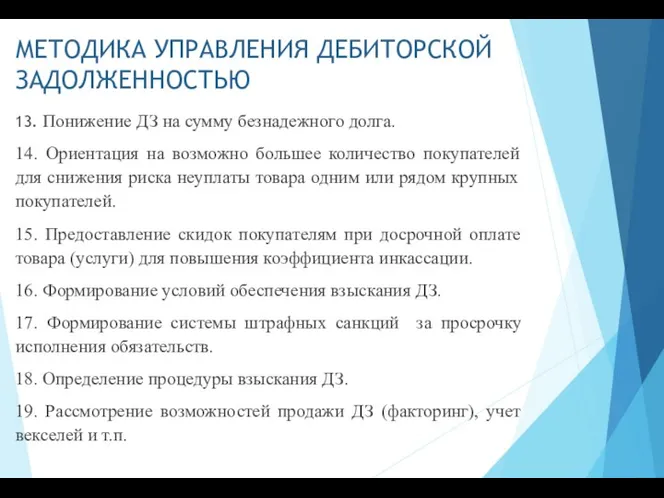

- 46. МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ 13. Понижение ДЗ на сумму безнадежного долга. 14. Ориентация на возможно большее

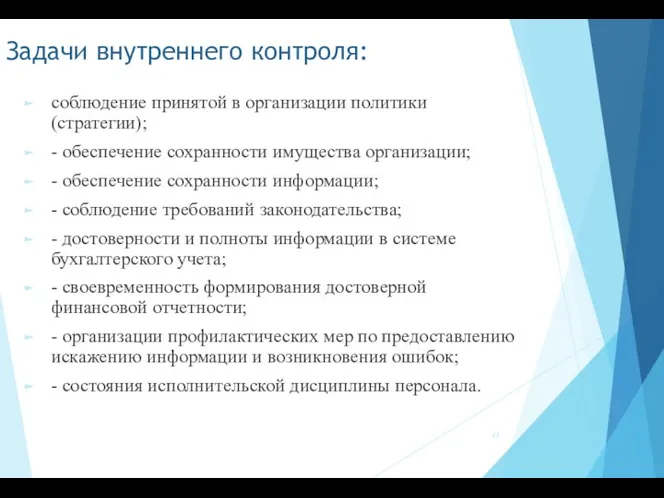

- 47. Задачи внутреннего контроля: соблюдение принятой в организации политики (стратегии); - обеспечение сохранности имущества организации; - обеспечение

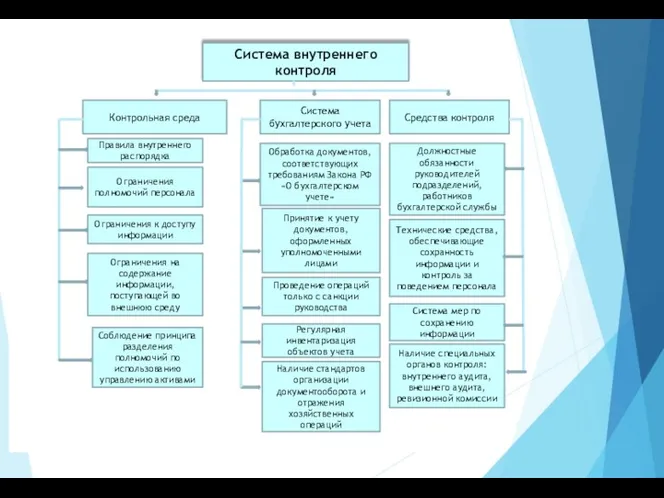

- 48. Система внутреннего контроля Контрольная среда Средства контроля Правила внутреннего распорядка Ограничения полномочий персонала Ограничения к доступу

- 49. Среда контроля включает стиль и основные принципы управления организацией, организационную структуру, распределение ответственности и полномочий, кадровую

- 50. Система бухгалтерского учета направлена на определение, накопление, классификацию, анализ, регистрацию и представление отчетности о хозяйственных операциях

- 51. Средства контроля выступают инструментами организации контрольной среды. К ним относятся должностные инструкции персонала, технические средства защиты

- 52. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 1. Персонал (определение текущих уровней квалификации и оплаты труда приобретаемых специалистов): Выявите работников,

- 53. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 2. Патенты (анализ стоимости обладания данными патентами количества лет, оставшихся до истечения их

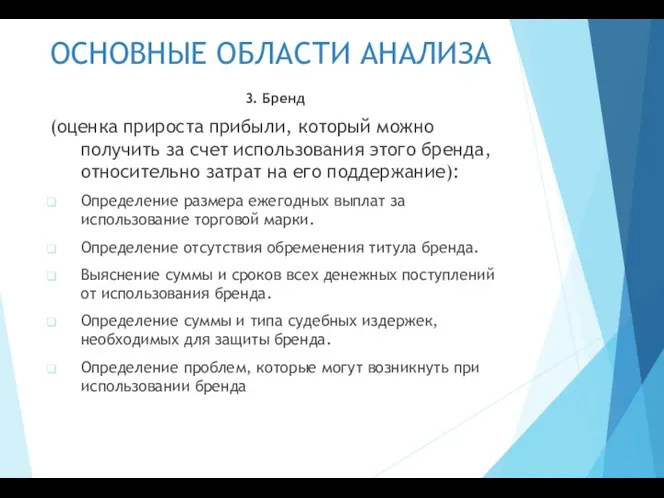

- 54. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 3. Бренд (оценка прироста прибыли, который можно получить за счет использования этого бренда,

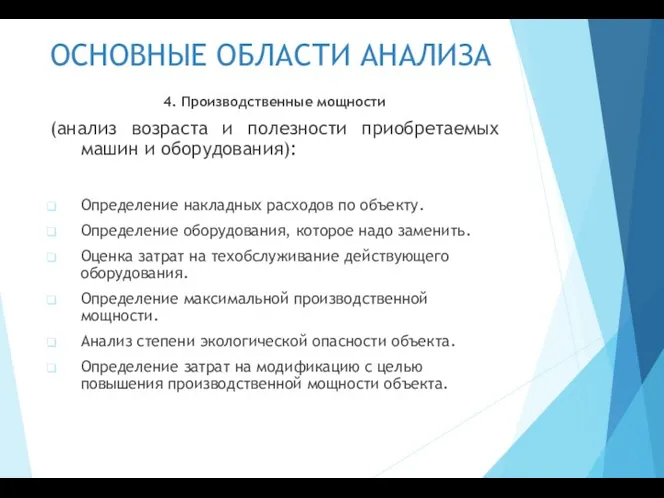

- 55. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 4. Производственные мощности (анализ возраста и полезности приобретаемых машин и оборудования): Определение накладных

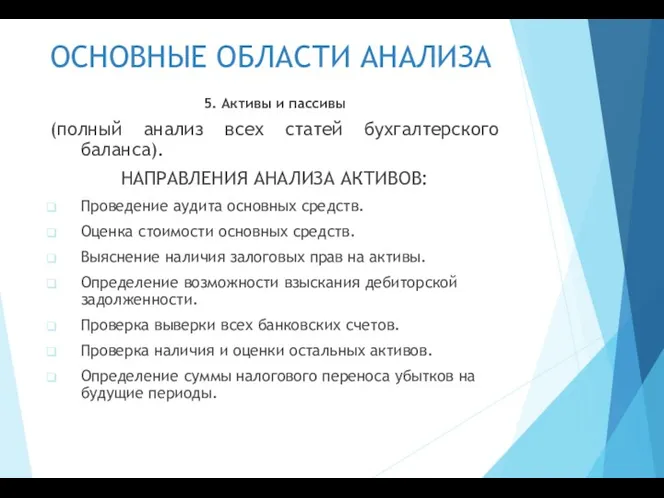

- 56. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 5. Активы и пассивы (полный анализ всех статей бухгалтерского баланса). НАПРАВЛЕНИЯ АНАЛИЗА АКТИВОВ:

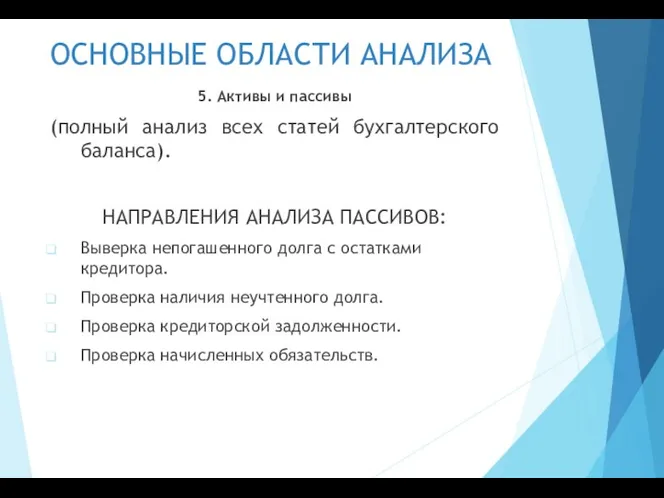

- 57. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 5. Активы и пассивы (полный анализ всех статей бухгалтерского баланса). НАПРАВЛЕНИЯ АНАЛИЗА ПАССИВОВ:

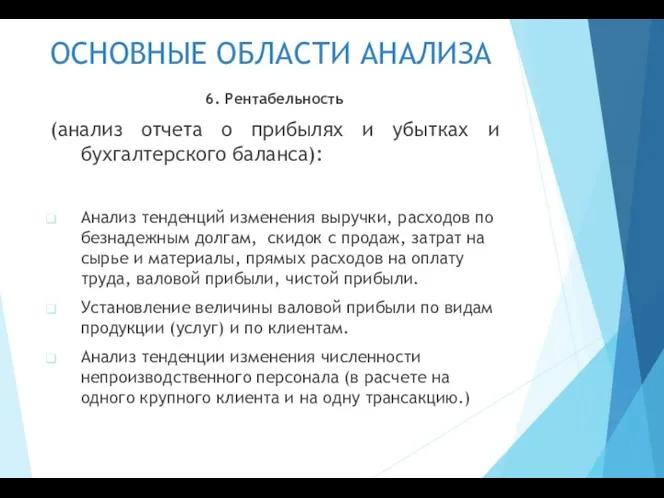

- 58. ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА 6. Рентабельность (анализ отчета о прибылях и убытках и бухгалтерского баланса): Анализ тенденций

- 60. Скачать презентацию

Под финансовой деятельностью организации

следует понимать часть ее экономической деятельности, связанной

Под финансовой деятельностью организации

следует понимать часть ее экономической деятельности, связанной

К основным задачам финансовых служб организации относятся:

-формирование и мобилизация источников текущего

-формирование и мобилизация источников текущего

В рыночных условиях хозяйствования важнейшими задачами финансовых служб организаций являются:

- выполнение

В рыночных условиях хозяйствования важнейшими задачами финансовых служб организаций являются:

- выполнение

Финансовые службы в системе управления организации

Генеральный директор

Зам. по технологии

Гл. бухгалтер

Финансовая

Финансовые службы в системе управления организации

Генеральный директор

Зам. по технологии

Гл. бухгалтер

Финансовая

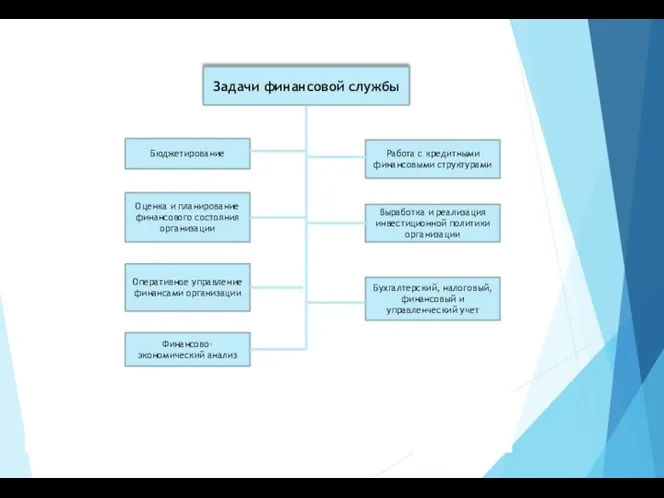

Задачи финансовой службы

Бюджетирование

Оценка и планирование финансового состояния организации

Оперативное управление финансами

Задачи финансовой службы

Бюджетирование

Оценка и планирование финансового состояния организации

Оперативное управление финансами

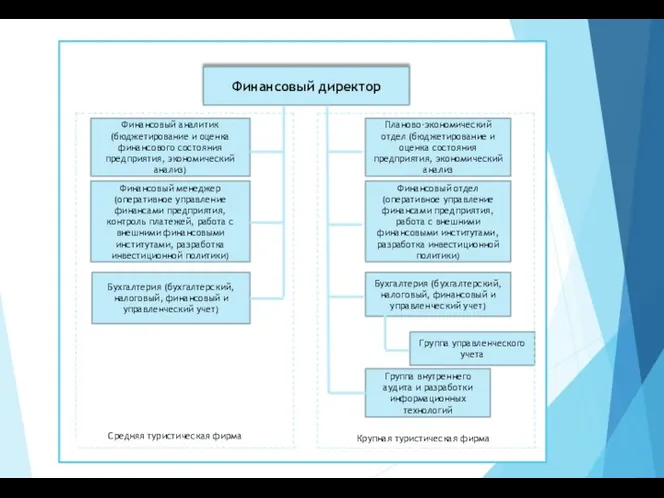

Финансовый директор

Финансовый аналитик (бюджетирование и оценка финансового состояния предприятия, экономический

Финансовый директор

Финансовый аналитик (бюджетирование и оценка финансового состояния предприятия, экономический

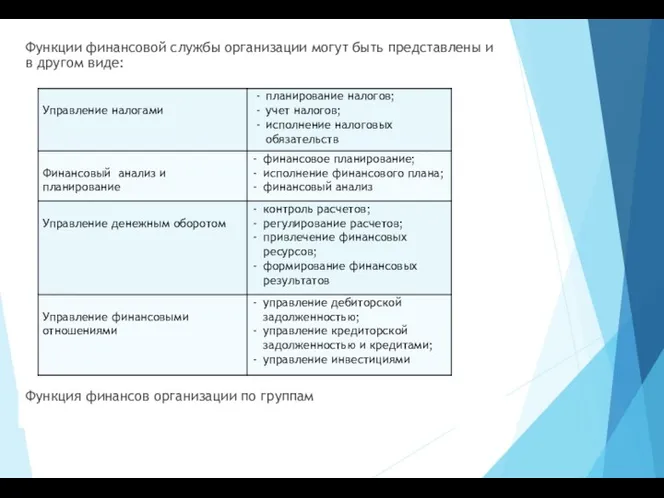

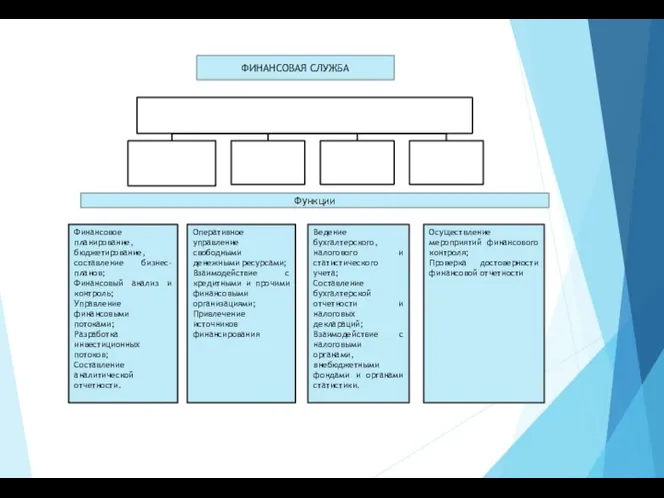

Функции финансовой службы организации могут быть представлены и в другом виде:

Функция

Функции финансовой службы организации могут быть представлены и в другом виде:

Функция

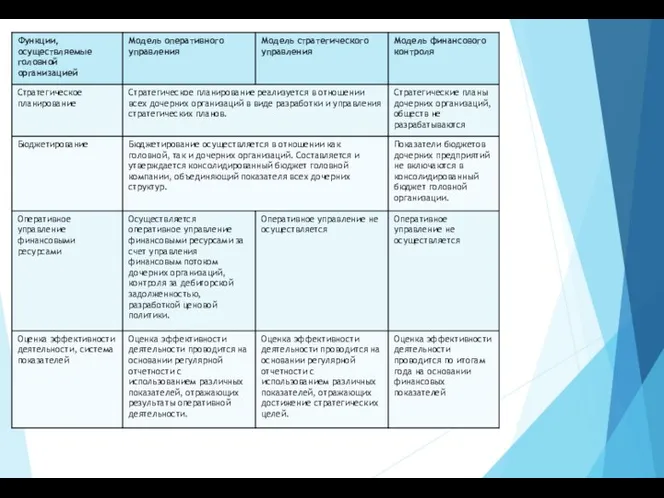

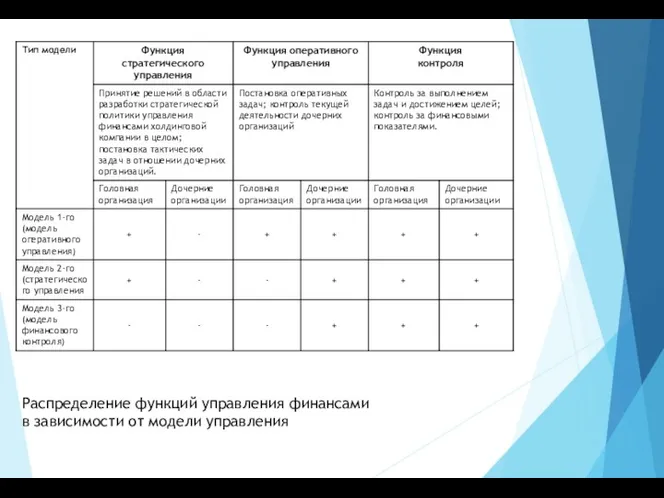

Распределение функций управления финансами

в зависимости от модели управления

Распределение функций управления финансами

в зависимости от модели управления

Финансовое планирование, бюджетирование, составление бизнес-планов;

Финансовый анализ и контроль;

Управление финансовыми потоками;

Разработка инвестиционных

Финансовое планирование, бюджетирование, составление бизнес-планов;

Финансовый анализ и контроль;

Управление финансовыми потоками;

Разработка инвестиционных

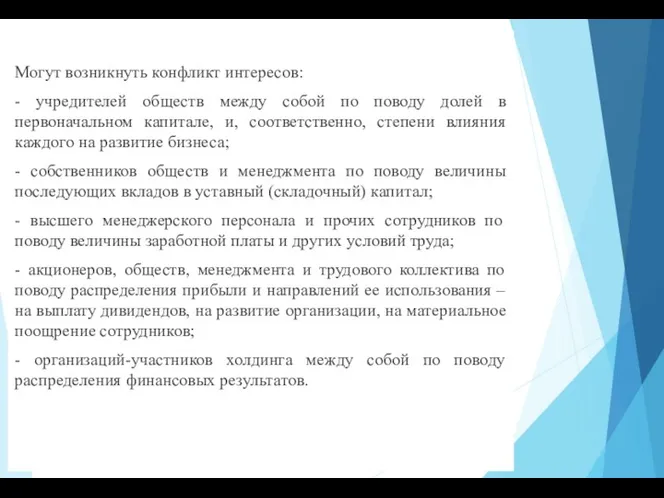

Могут возникнуть конфликт интересов:

- учредителей обществ между собой по поводу долей

- учредителей обществ между собой по поводу долей

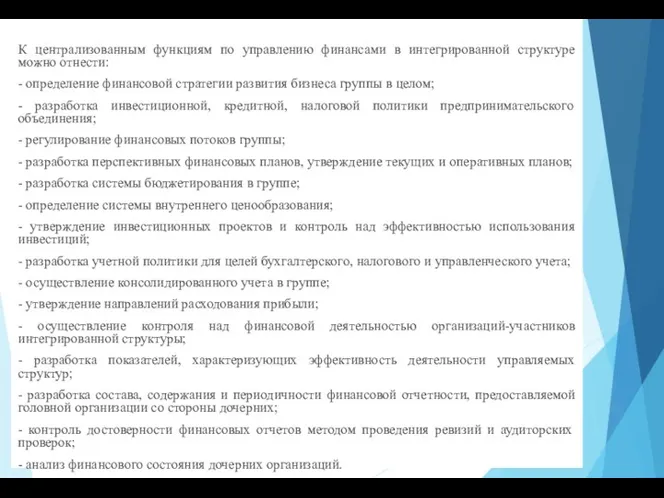

К централизованным функциям по управлению финансами в интегрированной структуре можно отнести:

-

-

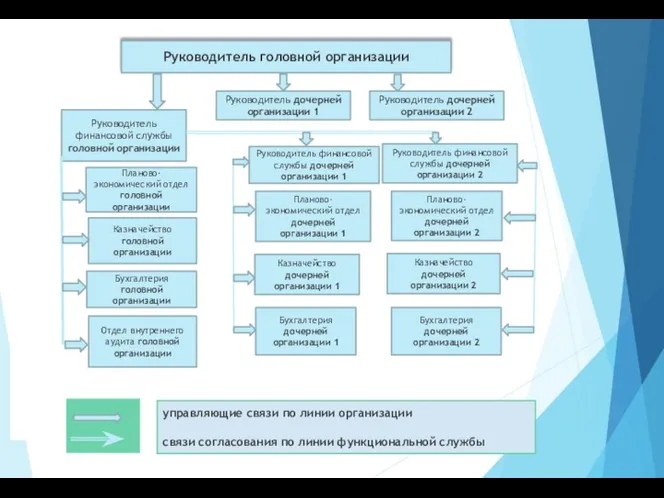

Руководитель головной организации

Руководитель финансовой службы головной организации

Руководитель дочерней организации

Планово-экономический отдел

Казначейство

Бухгалтерия

Отдел

Руководитель головной организации

Руководитель финансовой службы головной организации

Руководитель дочерней организации

Планово-экономический отдел

Казначейство

Бухгалтерия

Отдел

К преимуществам данного вида структур можно отнести:

перенос ответственности за достижение показателей

перенос ответственности за достижение показателей

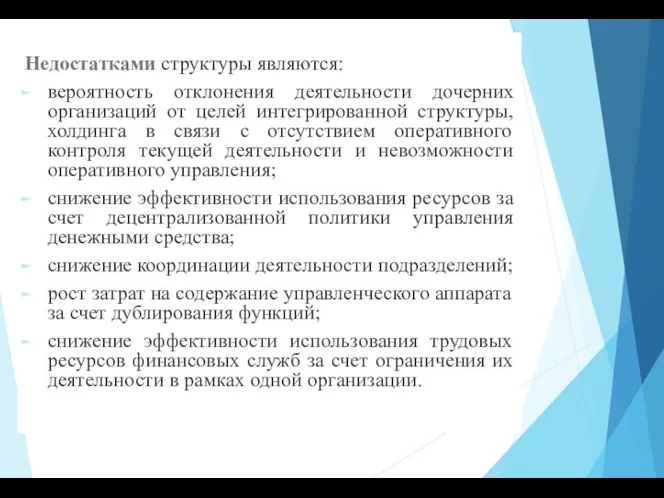

Недостатками структуры являются:

вероятность отклонения деятельности дочерних организаций от целей интегрированной структуры,

вероятность отклонения деятельности дочерних организаций от целей интегрированной структуры,

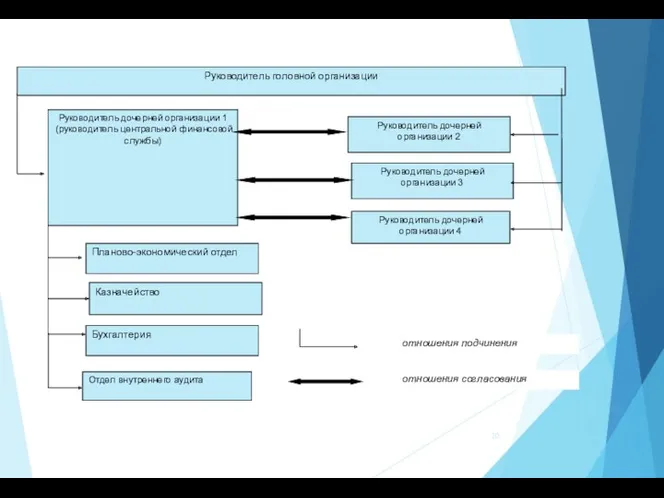

Руководитель головной организации

Руководитель финансовой службы головной организации

Руководитель дочерней организации 1

Планово-экономический отдел

Руководитель головной организации

Руководитель финансовой службы головной организации

Руководитель дочерней организации 1

Планово-экономический отдел

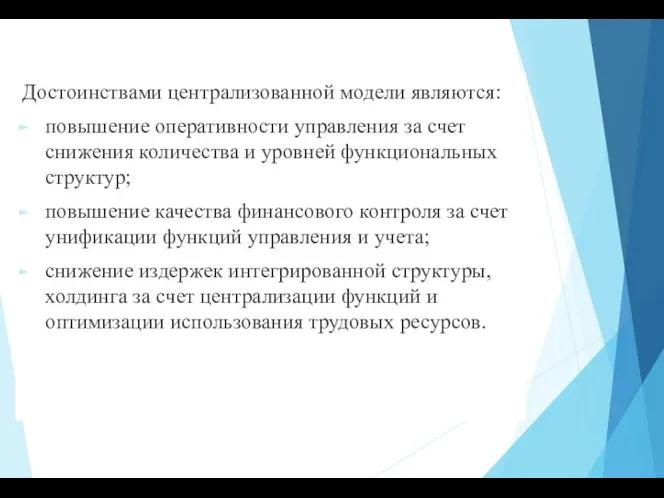

Достоинствами централизованной модели являются:

повышение оперативности управления за счет снижения количества и

повышение оперативности управления за счет снижения количества и

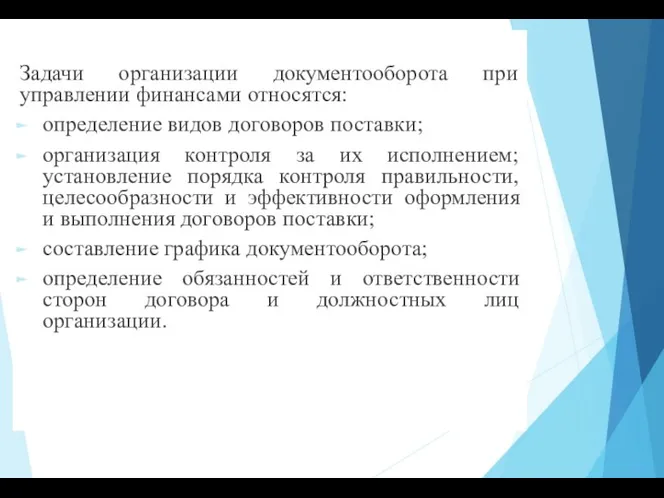

Задачи организации документооборота при управлении финансами относятся:

определение видов договоров поставки;

организация контроля

определение видов договоров поставки;

организация контроля

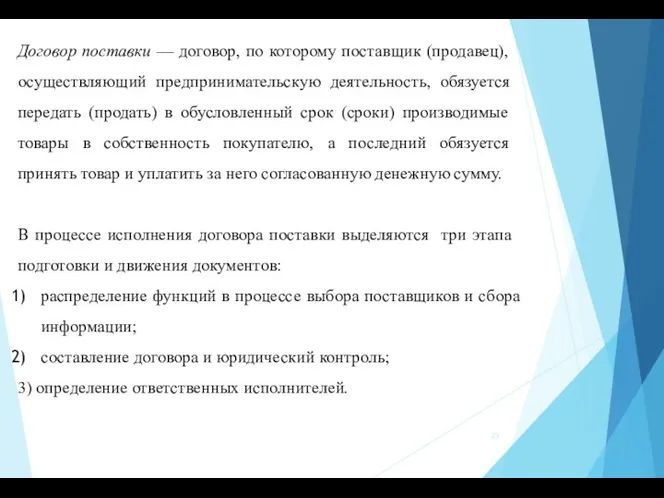

Договор поставки — договор, по которому поставщик (продавец), осуществляющий предпринимательскую деятельность,

Договор поставки — договор, по которому поставщик (продавец), осуществляющий предпринимательскую деятельность,

Организационно-технологический процесс исполнения договора включает 3 этапа:

Этап I - оформление договора.

Этап

Этап I - оформление договора.

Этап

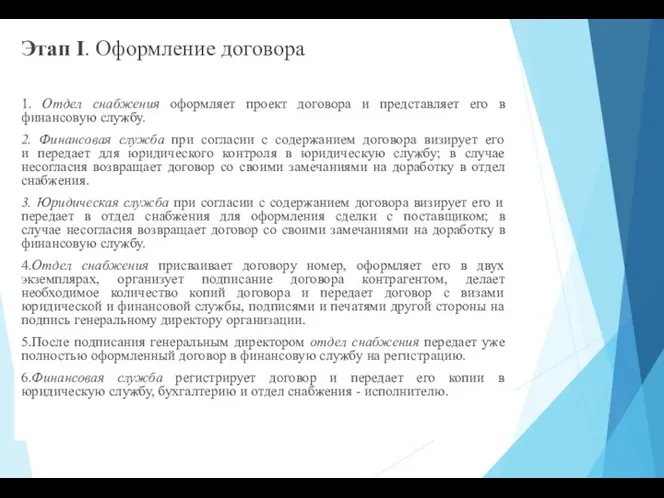

Этап I. Оформление договора

1. Отдел снабжения оформляет проект договора и представляет

Этап I. Оформление договора

1. Отдел снабжения оформляет проект договора и представляет

Этап II. Контроль исполнения договора поставки

1.Исполнитель (уполномоченное организацией лицо на контракт

Этап II. Контроль исполнения договора поставки

1.Исполнитель (уполномоченное организацией лицо на контракт

Этап II. Контроль исполнения договора поставки

5.Бухгалтерия проводит оплату и передает копии

Этап II. Контроль исполнения договора поставки

5.Бухгалтерия проводит оплату и передает копии

Этап II. Контроль исполнения договора поставки

9. Форма 3 Журнал учета просроченной

Этап II. Контроль исполнения договора поставки

9. Форма 3 Журнал учета просроченной

Этап III. Оформление закрытия договора

1. Исполнитель проверяет наличие доставленных товаров

Этап III. Оформление закрытия договора

1. Исполнитель проверяет наличие доставленных товаров

Цели финансового контроля организации − обеспечить минимизацию финансовых рисков и минимизацию

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Показатель длительности дебиторской задолженности (ДДЗ) =

(Средняя дебиторская задолженность

АНАЛИЗ ДВИЖЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Показатель длительности дебиторской задолженности (ДДЗ) =

(Средняя дебиторская задолженность

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ И ВЗИМАНИЯ ПРОСРОЧЕННОЙ ДЗ

1. Оплата наличными («cash»). 2. Предварительная

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ И ВЗИМАНИЯ ПРОСРОЧЕННОЙ ДЗ

1. Оплата наличными («cash»). 2. Предварительная

ФОРФЕЙТИНГ-

Это операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заёмщика (покупателя,

ФОРФЕЙТИНГ-

Это операция по приобретению финансовым агентом (форфейтором) коммерческого обязательства заёмщика (покупателя,

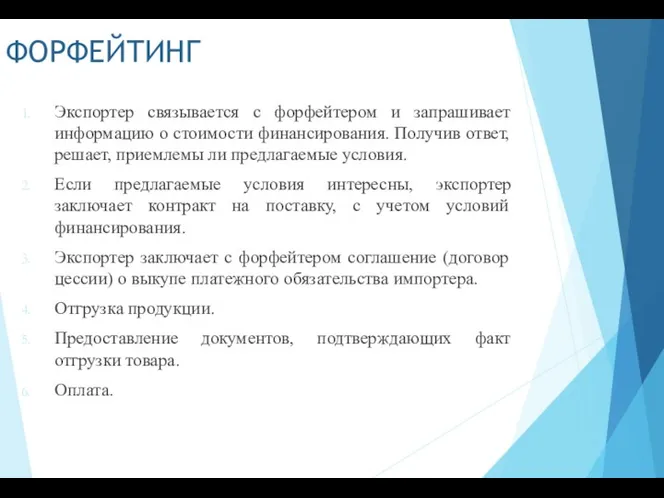

ФОРФЕЙТИНГ

Экспортер связывается с форфейтером и запрашивает информацию о стоимости финансирования. Получив

ФОРФЕЙТИНГ

Экспортер связывается с форфейтером и запрашивает информацию о стоимости финансирования. Получив

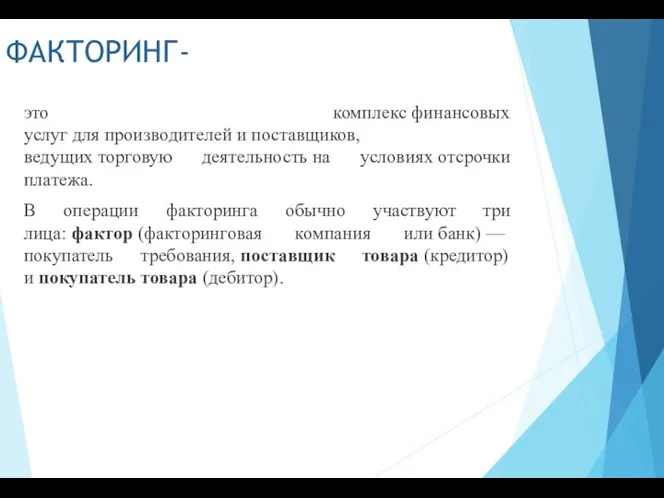

ФАКТОРИНГ-

это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют

ФАКТОРИНГ-

это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют

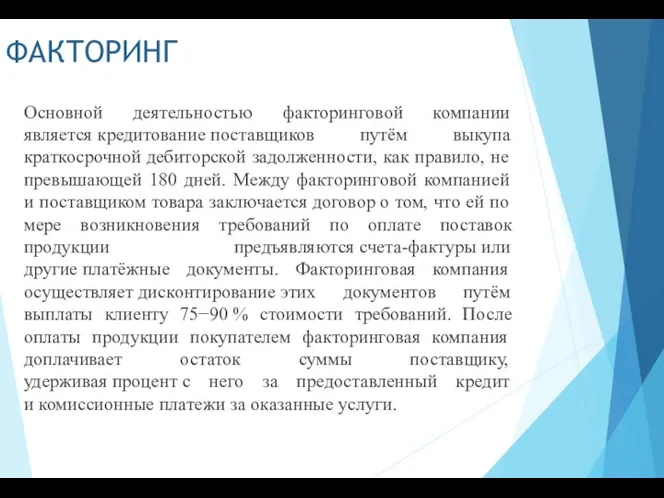

ФАКТОРИНГ

Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило,

ФАКТОРИНГ

Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило,

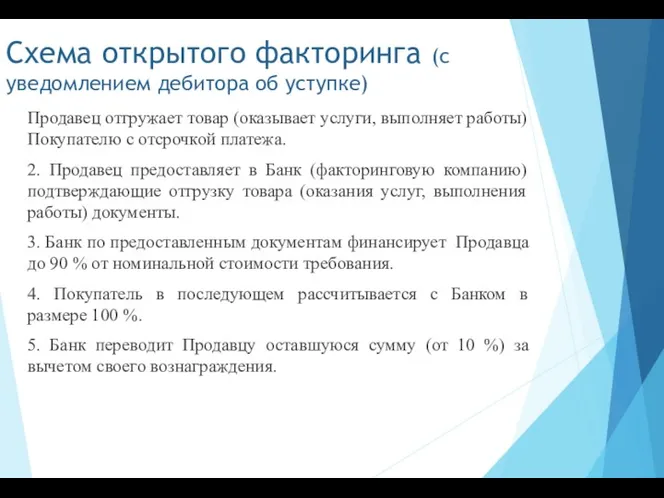

Схема открытого факторинга (с уведомлением дебитора об уступке)

Продавец отгружает товар (оказывает

Схема открытого факторинга (с уведомлением дебитора об уступке)

Продавец отгружает товар (оказывает

Схема закрытого факторинга (без уведомления)

1. Продавец отгружает товар (оказывает услуги, выполняет

Схема закрытого факторинга (без уведомления)

1. Продавец отгружает товар (оказывает услуги, выполняет

Форфейтинг, как и факторинг, является разновидностью финансового механизма кредитования организаций под

Форфейтинг, как и факторинг, является разновидностью финансового механизма кредитования организаций под

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1. Анализ дебиторов (по критериям их платежеспособности и

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

1. Анализ дебиторов (по критериям их платежеспособности и

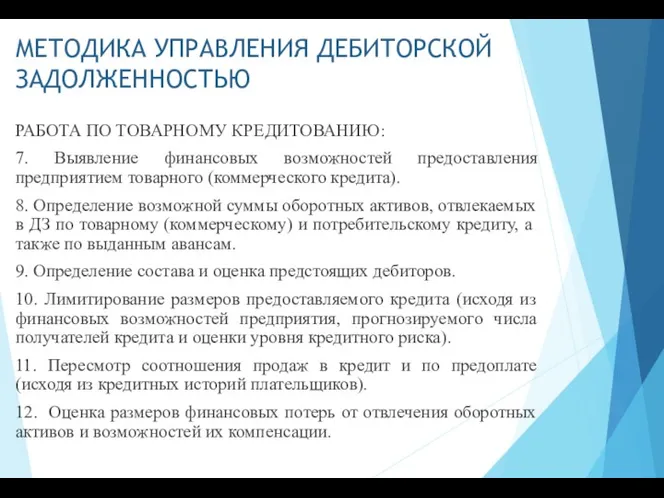

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

РАБОТА ПО ТОВАРНОМУ КРЕДИТОВАНИЮ:

7. Выявление финансовых возможностей предоставления

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

РАБОТА ПО ТОВАРНОМУ КРЕДИТОВАНИЮ:

7. Выявление финансовых возможностей предоставления

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

13. Понижение ДЗ на сумму безнадежного долга.

14. Ориентация

МЕТОДИКА УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

13. Понижение ДЗ на сумму безнадежного долга.

14. Ориентация

Задачи внутреннего контроля:

соблюдение принятой в организации политики (стратегии);

- обеспечение сохранности

Задачи внутреннего контроля:

соблюдение принятой в организации политики (стратегии);

- обеспечение сохранности

Система внутреннего контроля

Контрольная среда

Средства контроля

Правила внутреннего распорядка

Ограничения полномочий персонала

Ограничения к

Система внутреннего контроля

Контрольная среда

Средства контроля

Правила внутреннего распорядка

Ограничения полномочий персонала

Ограничения к

Среда контроля включает стиль и основные принципы управления организацией, организационную структуру,

Система бухгалтерского учета направлена на определение, накопление, классификацию, анализ, регистрацию и

Система бухгалтерского учета направлена на определение, накопление, классификацию, анализ, регистрацию и

Средства контроля выступают инструментами организации контрольной среды. К ним относятся должностные

Средства контроля выступают инструментами организации контрольной среды. К ним относятся должностные

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

1. Персонал

(определение текущих уровней квалификации и оплаты труда

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

1. Персонал

(определение текущих уровней квалификации и оплаты труда

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

2. Патенты

(анализ стоимости обладания данными патентами количества лет,

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

2. Патенты

(анализ стоимости обладания данными патентами количества лет,

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

3. Бренд

(оценка прироста прибыли, который можно получить за

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

3. Бренд

(оценка прироста прибыли, который можно получить за

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

4. Производственные мощности

(анализ возраста и полезности приобретаемых машин и

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

4. Производственные мощности

(анализ возраста и полезности приобретаемых машин и

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

5. Активы и пассивы

(полный анализ всех статей бухгалтерского баланса).

НАПРАВЛЕНИЯ

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

5. Активы и пассивы

(полный анализ всех статей бухгалтерского баланса).

НАПРАВЛЕНИЯ

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

5. Активы и пассивы

(полный анализ всех статей бухгалтерского баланса).

НАПРАВЛЕНИЯ

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

5. Активы и пассивы

(полный анализ всех статей бухгалтерского баланса).

НАПРАВЛЕНИЯ

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

6. Рентабельность

(анализ отчета о прибылях и убытках и бухгалтерского

ОСНОВНЫЕ ОБЛАСТИ АНАЛИЗА

6. Рентабельность

(анализ отчета о прибылях и убытках и бухгалтерского

Банківська система

Банківська система Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Учет материалов организации

Учет материалов организации Бюджетные кредиты

Бюджетные кредиты Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Себестоимость продукции

Себестоимость продукции Государственный бюджет

Государственный бюджет Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Принципы международного налогообложения

Принципы международного налогообложения Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Решение задач распознавания образов нейросетями

Решение задач распознавания образов нейросетями Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Нематериальные активы

Нематериальные активы Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Бухгалтерский учет материалов

Бухгалтерский учет материалов Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Vērtspapīri

Vērtspapīri Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма