- Себестоимость продукции

Содержание

- 2. Себестоимость продукции (работ, услуг) - это стоимостная оценка текущих затрат на производство и реализацию продукции, работ,

- 3. Функции себестоимости база для определения прибыли и рентабельности

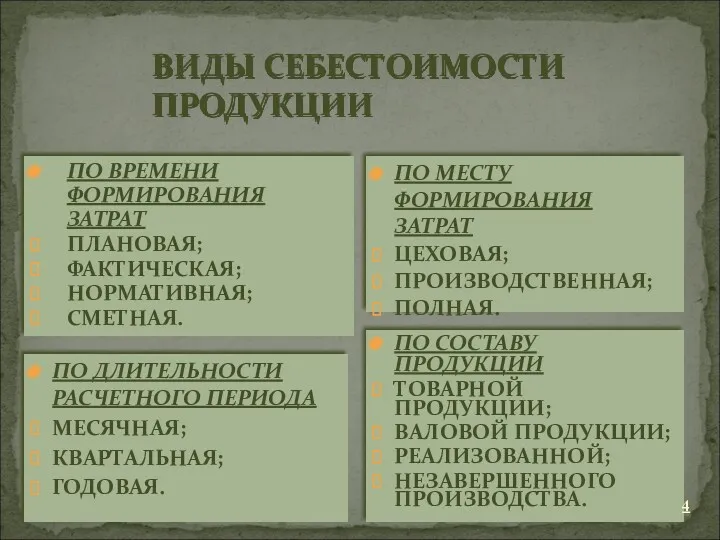

- 4. ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПО ВРЕМЕНИ ФОРМИРОВАНИЯ ЗАТРАТ ПЛАНОВАЯ; ФАКТИЧЕСКАЯ; НОРМАТИВНАЯ; СМЕТНАЯ. ПО МЕСТУ ФОРМИРОВАНИЯ ЗАТРАТ ЦЕХОВАЯ;

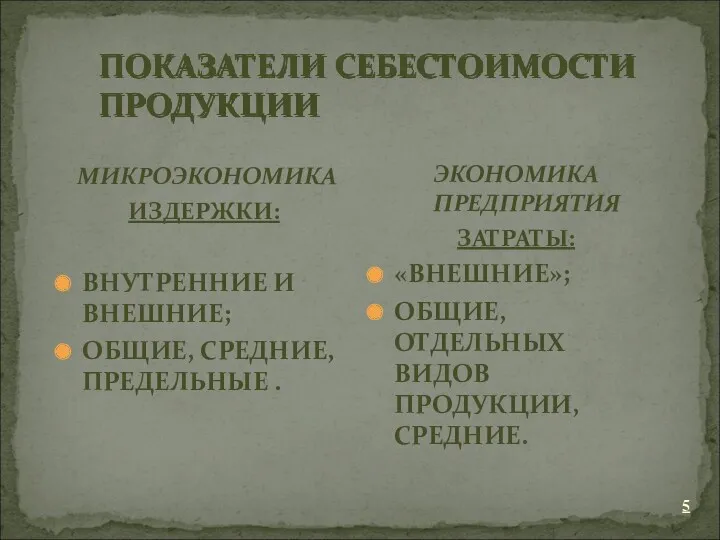

- 5. ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ МИКРОЭКОНОМИКА ИЗДЕРЖКИ: ВНУТРЕННИЕ И ВНЕШНИЕ; ОБЩИЕ, СРЕДНИЕ, ПРЕДЕЛЬНЫЕ . ЭКОНОМИКА ПРЕДПРИЯТИЯ ЗАТРАТЫ: «ВНЕШНИЕ»;

- 6. ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ (МЕСТУ ВОЗНИКНОВЕНИЯ); ПО ВИДАМ ПРОДУКЦИИ, РАБОТ УСЛУГ; ПО СТЕПЕНИ ЕДИНСТВА СОСТАВА (ОДНОРОДНОСТИ); ПО

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ ОДНОРОДНОСТИ ОДНОЭЛЕМЕНТНЫЕ (ПРОСТЫЕ) ИМЕЮТ ОДНОРОДНОЕ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ: СЫРЬЕ И МАТЕРИАЛЫ; ТОПЛИВО И

- 8. ПО СПОСОБУ ОТНЕСЕНИЯ НА ОТДЕЛЬНЫЕ ВИДЫ ПРОДУКЦИИ ПРЯМЫЕ ПРЯМО ОТНОСЯТСЯ НА КОНКРЕТНУЮ ЕДИНИЦУ ПРОДУКЦИИ, Т.К. НЕПОСРЕДСТВЕННО

- 9. ПРОГРЕССИРУЮЩИЕ ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ ОБЪЕМА ПРОИЗВОДСТВА ПОСТОЯННЫЕ ПЕРЕМЕННЫЕ УСЛОВНО-ПОСТОЯННЫЕ НЕПРОПОРЦИОНАЛЬНЫЕ ПРОПОРЦИОНАЛЬНЫЕ РЕГРЕССИРУЮЩИЕ

- 10. ТЕКУЩИЕ – постоянные, обычные расходы или с периодичностью меньше месяца; ДОЛГОСРОЧНЫЕ – на договор более 9

- 11. ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСХОДЫ НА ПРОДУКЦИЮ ФОРМИРУЮТ ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ - СВЯЗАНЫ С ФУНКЦИЕЙ

- 12. КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ КРИТЕРИЯМ ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ СМЕТА ПРОИЗВОДСТВА – ЗАТРАТЫ ПРЕДПРИЯТИЯ

- 13. ПРЯМОГО СЧЕТА ПО ФАКТУ; НОРМАТИВНЫЙ; РАСЧЕТНО-АНАЛИТИЧЕСКИЙ. ФАКТОРНЫЙ (ПАРАМЕТРИЧЕСКИЙ) ПО ТЕХНИКО-ЭКОНОМИЧЕСКИМ ФАКТОРАМ; ИНДЕКСНЫЙ ВЛИЯНИЕ ИЗМЕНЕНИЯ СТОИМОСТИ ЭКОНОМИЧЕСКИХ

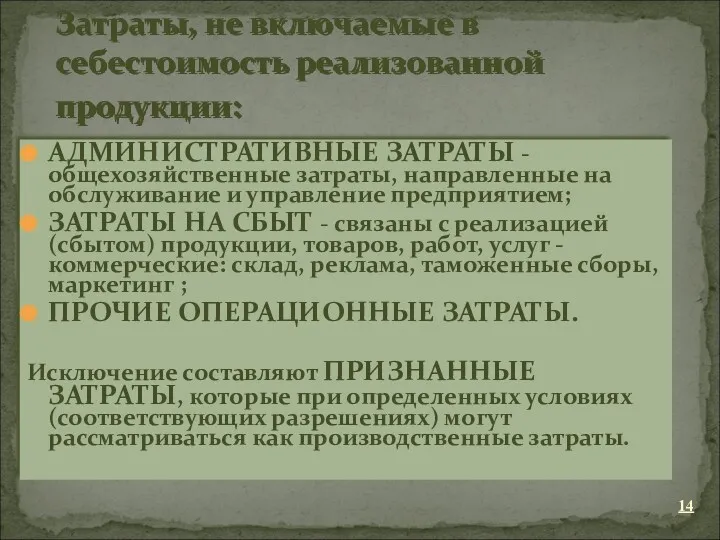

- 14. АДМИНИСТРАТИВНЫЕ ЗАТРАТЫ - общехозяйственные затраты, направленные на обслуживание и управление предприятием; ЗАТРАТЫ НА СБЫТ - связаны

- 16. Скачать презентацию

Себестоимость продукции (работ, услуг) - это стоимостная оценка текущих затрат на производство и реализацию продукции, работ, услуг. Она включает в себя затраты на

Себестоимость продукции (работ, услуг) - это стоимостная оценка текущих затрат на производство и реализацию продукции, работ, услуг. Она включает в себя затраты на

Функции себестоимости

база для определения прибыли и рентабельности

Функции себестоимости

база для определения прибыли и рентабельности

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ПО ВРЕМЕНИ ФОРМИРОВАНИЯ ЗАТРАТ

ПЛАНОВАЯ;

ФАКТИЧЕСКАЯ;

НОРМАТИВНАЯ;

СМЕТНАЯ.

ПО МЕСТУ ФОРМИРОВАНИЯ ЗАТРАТ

ЦЕХОВАЯ;

ПРОИЗВОДСТВЕННАЯ;

ПОЛНАЯ.

ПО ДЛИТЕЛЬНОСТИ РАСЧЕТНОГО

ВИДЫ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ПО ВРЕМЕНИ ФОРМИРОВАНИЯ ЗАТРАТ

ПЛАНОВАЯ;

ФАКТИЧЕСКАЯ;

НОРМАТИВНАЯ;

СМЕТНАЯ.

ПО МЕСТУ ФОРМИРОВАНИЯ ЗАТРАТ

ЦЕХОВАЯ;

ПРОИЗВОДСТВЕННАЯ;

ПОЛНАЯ.

ПО ДЛИТЕЛЬНОСТИ РАСЧЕТНОГО

ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

МИКРОЭКОНОМИКА

ИЗДЕРЖКИ:

ВНУТРЕННИЕ И ВНЕШНИЕ;

ОБЩИЕ, СРЕДНИЕ, ПРЕДЕЛЬНЫЕ .

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ЗАТРАТЫ:

«ВНЕШНИЕ»;

ОБЩИЕ,

ПОКАЗАТЕЛИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

МИКРОЭКОНОМИКА

ИЗДЕРЖКИ:

ВНУТРЕННИЕ И ВНЕШНИЕ;

ОБЩИЕ, СРЕДНИЕ, ПРЕДЕЛЬНЫЕ .

ЭКОНОМИКА ПРЕДПРИЯТИЯ

ЗАТРАТЫ:

«ВНЕШНИЕ»;

ОБЩИЕ,

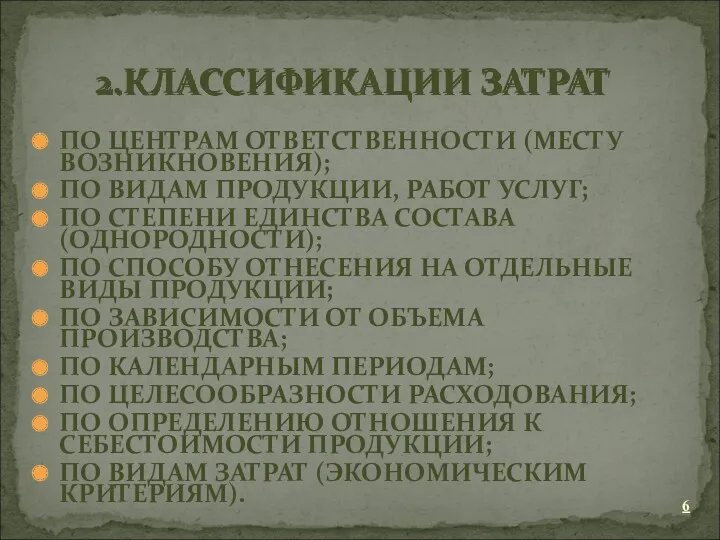

ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ (МЕСТУ ВОЗНИКНОВЕНИЯ);

ПО ВИДАМ ПРОДУКЦИИ, РАБОТ УСЛУГ;

ПО СТЕПЕНИ ЕДИНСТВА

ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ (МЕСТУ ВОЗНИКНОВЕНИЯ);

ПО ВИДАМ ПРОДУКЦИИ, РАБОТ УСЛУГ;

ПО СТЕПЕНИ ЕДИНСТВА

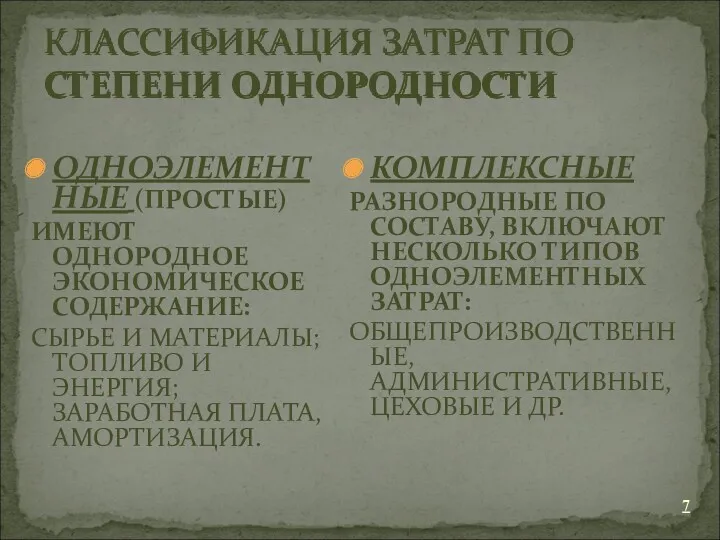

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ ОДНОРОДНОСТИ

ОДНОЭЛЕМЕНТНЫЕ (ПРОСТЫЕ)

ИМЕЮТ ОДНОРОДНОЕ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ:

СЫРЬЕ И МАТЕРИАЛЫ;

КЛАССИФИКАЦИЯ ЗАТРАТ ПО СТЕПЕНИ ОДНОРОДНОСТИ

ОДНОЭЛЕМЕНТНЫЕ (ПРОСТЫЕ)

ИМЕЮТ ОДНОРОДНОЕ ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ:

СЫРЬЕ И МАТЕРИАЛЫ;

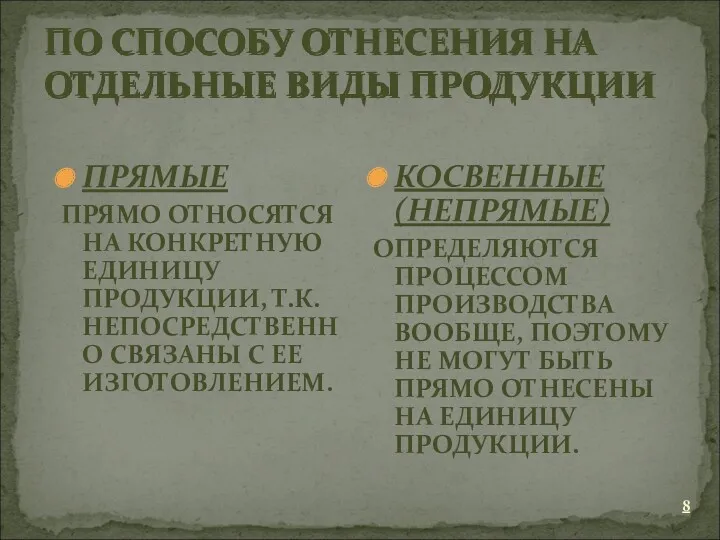

ПО СПОСОБУ ОТНЕСЕНИЯ НА ОТДЕЛЬНЫЕ ВИДЫ ПРОДУКЦИИ

ПРЯМЫЕ

ПРЯМО ОТНОСЯТСЯ НА КОНКРЕТНУЮ ЕДИНИЦУ

ПО СПОСОБУ ОТНЕСЕНИЯ НА ОТДЕЛЬНЫЕ ВИДЫ ПРОДУКЦИИ

ПРЯМЫЕ

ПРЯМО ОТНОСЯТСЯ НА КОНКРЕТНУЮ ЕДИНИЦУ

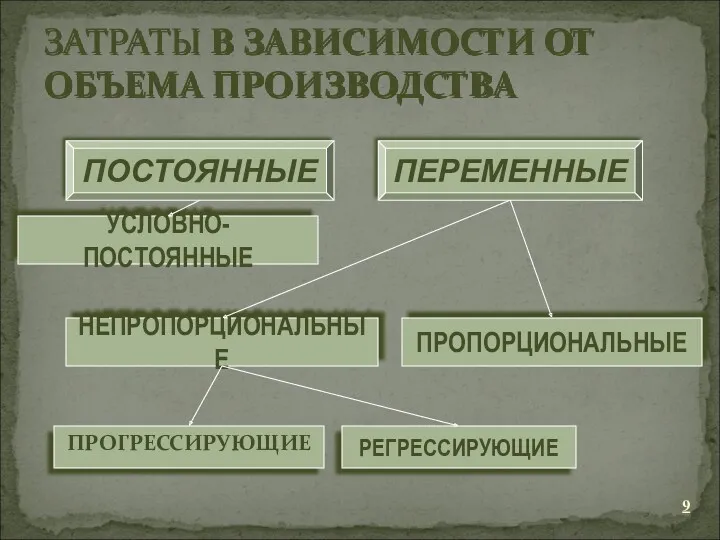

ПРОГРЕССИРУЮЩИЕ

ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ ОБЪЕМА ПРОИЗВОДСТВА

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

УСЛОВНО-ПОСТОЯННЫЕ

НЕПРОПОРЦИОНАЛЬНЫЕ

ПРОПОРЦИОНАЛЬНЫЕ

РЕГРЕССИРУЮЩИЕ

ПРОГРЕССИРУЮЩИЕ

ЗАТРАТЫ В ЗАВИСИМОСТИ ОТ ОБЪЕМА ПРОИЗВОДСТВА

ПОСТОЯННЫЕ

ПЕРЕМЕННЫЕ

УСЛОВНО-ПОСТОЯННЫЕ

НЕПРОПОРЦИОНАЛЬНЫЕ

ПРОПОРЦИОНАЛЬНЫЕ

РЕГРЕССИРУЮЩИЕ

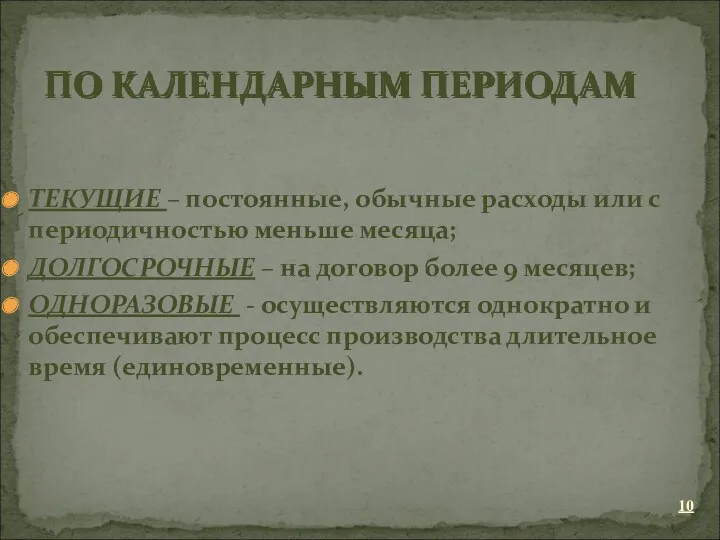

ТЕКУЩИЕ – постоянные, обычные расходы или с периодичностью меньше месяца;

ДОЛГОСРОЧНЫЕ –

ТЕКУЩИЕ – постоянные, обычные расходы или с периодичностью меньше месяца;

ДОЛГОСРОЧНЫЕ –

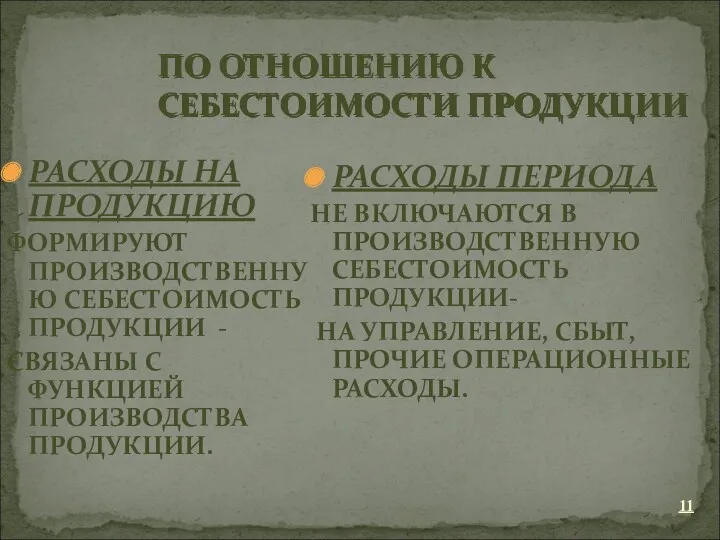

ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ ПРОДУКЦИИ

РАСХОДЫ НА ПРОДУКЦИЮ

ФОРМИРУЮТ ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ -

СВЯЗАНЫ

ПО ОТНОШЕНИЮ К СЕБЕСТОИМОСТИ ПРОДУКЦИИ

РАСХОДЫ НА ПРОДУКЦИЮ

ФОРМИРУЮТ ПРОИЗВОДСТВЕННУЮ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ -

СВЯЗАНЫ

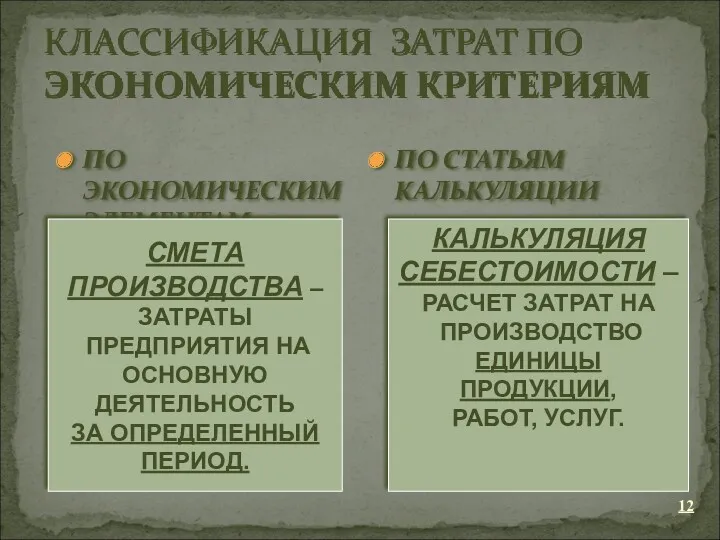

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ КРИТЕРИЯМ

ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

СМЕТА

ПРОИЗВОДСТВА –

ЗАТРАТЫ

ПРЕДПРИЯТИЯ

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭКОНОМИЧЕСКИМ КРИТЕРИЯМ

ПО ЭКОНОМИЧЕСКИМ ЭЛЕМЕНТАМ

ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

СМЕТА

ПРОИЗВОДСТВА –

ЗАТРАТЫ

ПРЕДПРИЯТИЯ

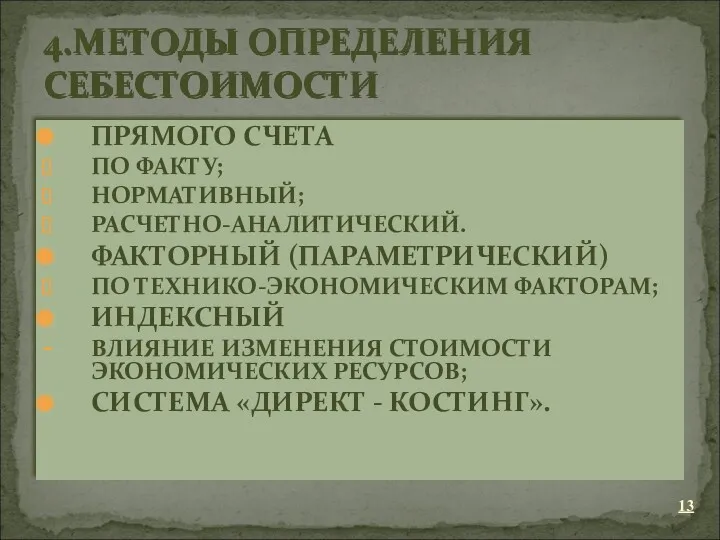

ПРЯМОГО СЧЕТА

ПО ФАКТУ;

НОРМАТИВНЫЙ;

РАСЧЕТНО-АНАЛИТИЧЕСКИЙ.

ФАКТОРНЫЙ (ПАРАМЕТРИЧЕСКИЙ)

ПО ТЕХНИКО-ЭКОНОМИЧЕСКИМ ФАКТОРАМ;

ИНДЕКСНЫЙ

ВЛИЯНИЕ ИЗМЕНЕНИЯ СТОИМОСТИ ЭКОНОМИЧЕСКИХ РЕСУРСОВ;

СИСТЕМА

ПРЯМОГО СЧЕТА

ПО ФАКТУ;

НОРМАТИВНЫЙ;

РАСЧЕТНО-АНАЛИТИЧЕСКИЙ.

ФАКТОРНЫЙ (ПАРАМЕТРИЧЕСКИЙ)

ПО ТЕХНИКО-ЭКОНОМИЧЕСКИМ ФАКТОРАМ;

ИНДЕКСНЫЙ

ВЛИЯНИЕ ИЗМЕНЕНИЯ СТОИМОСТИ ЭКОНОМИЧЕСКИХ РЕСУРСОВ;

СИСТЕМА

АДМИНИСТРАТИВНЫЕ ЗАТРАТЫ - общехозяйственные затраты, направленные на обслуживание и управление предприятием;

ЗАТРАТЫ

АДМИНИСТРАТИВНЫЕ ЗАТРАТЫ - общехозяйственные затраты, направленные на обслуживание и управление предприятием;

ЗАТРАТЫ

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС

Актуальные схемы оптимизации НДС. Формирование налоговой базы по НДС Акции их виды и особенности

Акции их виды и особенности Учет производственных запасов. (Тема 4)

Учет производственных запасов. (Тема 4) курсовая защита

курсовая защита Рухани байлық па? Материалдық байлық па?

Рухани байлық па? Материалдық байлық па? Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Виды социальных пособий

Виды социальных пособий Налоги, их виды и функции

Налоги, их виды и функции Вся правда об инвестициях

Вся правда об инвестициях Первичные документы по кассовым операциям

Первичные документы по кассовым операциям Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Методы определения рыночной стоимости земельных угодий

Методы определения рыночной стоимости земельных угодий Финансовая группа БКС в цифрах и фактах

Финансовая группа БКС в цифрах и фактах Заказ расходных материалов. Почтамт

Заказ расходных материалов. Почтамт Источники дохода

Источники дохода Кроссворд по финансовой грамотности дошкольников 5-7 лет

Кроссворд по финансовой грамотности дошкольников 5-7 лет Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Анализ и оценка рисков в инвестиционной деятельности

Анализ и оценка рисков в инвестиционной деятельности Стратегия диверсификации Г. Марковица

Стратегия диверсификации Г. Марковица Инвестиционный проект строительства административного здания

Инвестиционный проект строительства административного здания Трастовые операции банков

Трастовые операции банков Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование Детекторы банкнот

Детекторы банкнот Сущность, виды, показатели и системы заработной платы в рыночной экономике

Сущность, виды, показатели и системы заработной платы в рыночной экономике Учет операций по расчетному счету

Учет операций по расчетному счету Расчет стоимости деловой репутации

Расчет стоимости деловой репутации