- Расчет стоимости деловой репутации

Содержание

- 2. У деловой репутации есть точная цена, которую не сложно посчитать. На помощь придет понятие «гудвилл» -

- 3. Согласно стандартам, уточненным в 1991 г. Американским обществом оценщиков (American Society of Appraisers, ASA), в понятие

- 4. Вслед за мировой практикой Банк России ввел с января 2009 г. новое для российских стандартов бухучета

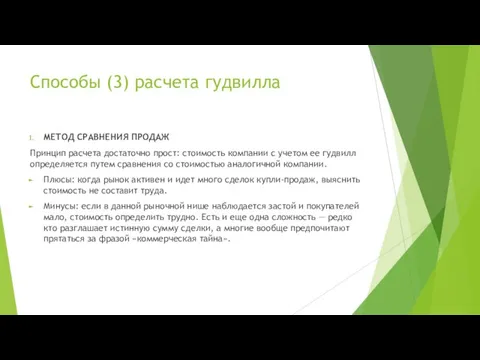

- 5. Способы (3) расчета гудвилла МЕТОД СРАВНЕНИЯ ПРОДАЖ Принцип расчета достаточно прост: стоимость компании с учетом ее

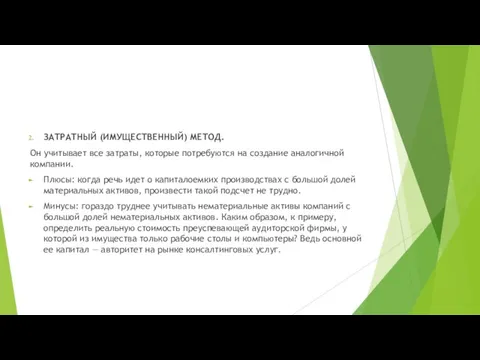

- 6. ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) МЕТОД. Он учитывает все затраты, которые потребуются на создание аналогичной компании. Плюсы: когда речь

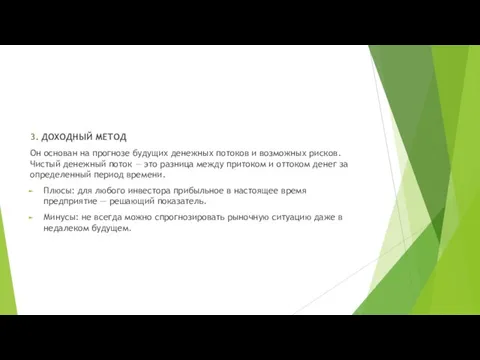

- 7. 3. ДОХОДНЫЙ МЕТОД Он основан на прогнозе будущих денежных потоков и возможных рисков. Чистый денежный поток

- 8. Оценка стоимости бизнеса и гудвилл была проведена для крупнейшей сети салонов красоты «Персона Лаб». Совокупная стоимость

- 9. Упущенная выгода

- 10. Необходимо четко разделять понятия «вред деловой репутации» «упущенная выгода». Если у компании в результате обнародования неких

- 12. Скачать презентацию

У деловой репутации есть точная цена, которую не сложно посчитать.

На

У деловой репутации есть точная цена, которую не сложно посчитать.

На

Согласно стандартам, уточненным в 1991 г. Американским обществом оценщиков (American Society

Согласно стандартам, уточненным в 1991 г. Американским обществом оценщиков (American Society

Вслед за мировой практикой Банк России ввел с января 2009 г.

Вслед за мировой практикой Банк России ввел с января 2009 г.

Способы (3) расчета гудвилла

МЕТОД СРАВНЕНИЯ ПРОДАЖ

Принцип расчета достаточно прост: стоимость компании

Способы (3) расчета гудвилла

МЕТОД СРАВНЕНИЯ ПРОДАЖ

Принцип расчета достаточно прост: стоимость компании

ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) МЕТОД.

Он учитывает все затраты, которые потребуются на создание

ЗАТРАТНЫЙ (ИМУЩЕСТВЕННЫЙ) МЕТОД.

Он учитывает все затраты, которые потребуются на создание

3. ДОХОДНЫЙ МЕТОД

Он основан на прогнозе будущих денежных потоков и возможных

3. ДОХОДНЫЙ МЕТОД

Он основан на прогнозе будущих денежных потоков и возможных

Оценка стоимости бизнеса и гудвилл была проведена для крупнейшей сети салонов

Оценка стоимости бизнеса и гудвилл была проведена для крупнейшей сети салонов

Упущенная выгода

Упущенная выгода

Необходимо четко разделять понятия

«вред деловой репутации»

«упущенная выгода».

Если у компании

Необходимо четко разделять понятия

«вред деловой репутации»

«упущенная выгода».

Если у компании

Рынок денег. Банковская система

Рынок денег. Банковская система Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Как зарабатывать на недвижимости

Как зарабатывать на недвижимости Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Формы безналичных расчетов

Формы безналичных расчетов Обязанности сторон договора страхования

Обязанности сторон договора страхования Аудиторский контроль

Аудиторский контроль Правовое регулирование личного страхования

Правовое регулирование личного страхования The Role and Function of a Stock Exchange

The Role and Function of a Stock Exchange Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве

Сметное дело в строительстве. Лекция №1. Методические положения ценообразования в строительстве Болашақ бағдарламасы

Болашақ бағдарламасы Привлечение банком средств предприятий

Привлечение банком средств предприятий Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Участники страховых отношений

Участники страховых отношений Применение методов DCF

Применение методов DCF Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Экономическая теория. Деньги и банковская система. Лекция № 16

Экономическая теория. Деньги и банковская система. Лекция № 16 Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года

Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Криптовалюта. История происхождения

Криптовалюта. История происхождения Механізм формування пропозиції грошей та грошово – кредитна політика

Механізм формування пропозиції грошей та грошово – кредитна політика ВКР: система кредитования физических лиц

ВКР: система кредитования физических лиц