Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах презентация

- Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Содержание

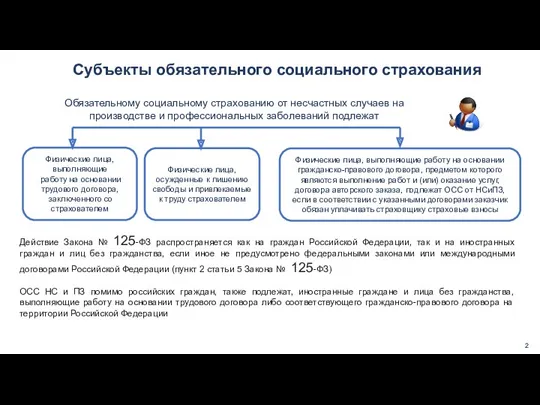

- 2. Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат Физические лица, выполняющие работу

- 3. База для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу

- 4. Страховой взнос - обязательный платеж по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных

- 5. УСТАНОВЛЕНИЕ СТРАХОВЫХ ТАРИФОВ НА НСиПЗ Страховые тарифы на ОСС от НС и ПЗ устанавливаются страхователям в

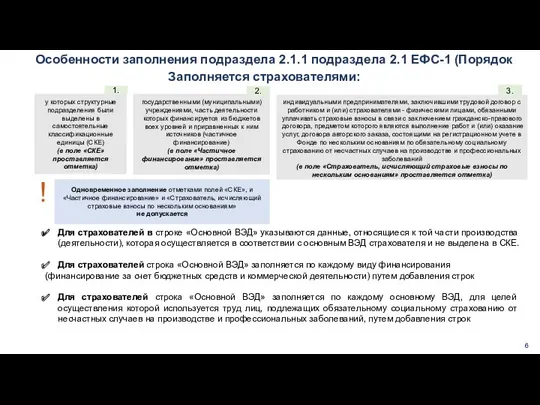

- 6. Особенности заполнения подраздела 2.1.1 подраздела 2.1 ЕФС-1 (Порядок заполнения) Заполняется страхователями: у которых структурные подразделения были

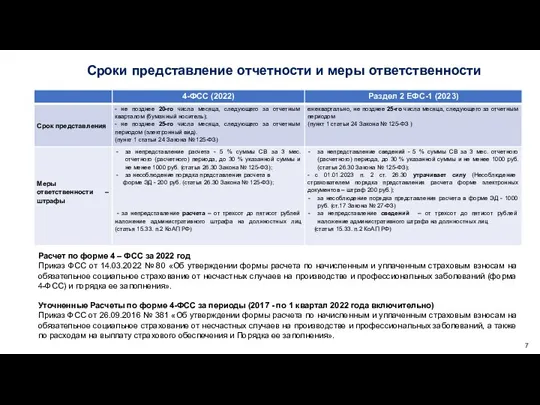

- 7. Сроки представление отчетности и меры ответственности Расчет по форме 4 – ФСС за 2022 год Приказ

- 9. Скачать презентацию

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

База для начисления страховых взносов определяется как сумма выплат и иных

База для начисления страховых взносов определяется как сумма выплат и иных

Страховой взнос - обязательный платеж по обязательному социальному страхованию от несчастных

Страховой взнос - обязательный платеж по обязательному социальному страхованию от несчастных

УСТАНОВЛЕНИЕ СТРАХОВЫХ ТАРИФОВ НА НСиПЗ

Страховые тарифы на ОСС от НС

УСТАНОВЛЕНИЕ СТРАХОВЫХ ТАРИФОВ НА НСиПЗ

Страховые тарифы на ОСС от НС

Особенности заполнения подраздела 2.1.1 подраздела 2.1 ЕФС-1 (Порядок заполнения)

Заполняется страхователями:

у

Особенности заполнения подраздела 2.1.1 подраздела 2.1 ЕФС-1 (Порядок заполнения)

Заполняется страхователями:

у

Сроки представление отчетности и меры ответственности

Расчет по форме 4 – ФСС

Сроки представление отчетности и меры ответственности

Расчет по форме 4 – ФСС

Затраты производства

Затраты производства Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Бюджет

Бюджет Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой

Дивидендная политика. Стратегия влияния на стоимость компании, связанные с дивидендной политикой Внешний аудит сайта

Внешний аудит сайта Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива

Управленческая школа инициативного бюджетирования. Итоги первого года реализации проекта Наша инициатива Государственные пособия

Государственные пособия Доллар США

Доллар США Английские банкноты

Английские банкноты Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Акционерное общество

Акционерное общество Как сохранить деньги во время кризиса

Как сохранить деньги во время кризиса Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов

Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов Налоги. ЕГЭ

Налоги. ЕГЭ Общества взаимного страхования:

Общества взаимного страхования: Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Учет амортизации основных средств

Учет амортизации основных средств Теории, методы и инструменты управления банковской ликвидностью

Теории, методы и инструменты управления банковской ликвидностью Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес