- Теории, методы и инструменты управления банковской ликвидностью

Содержание

- 2. План 1. Платежеспособность банка. 2. Понятие ликвидности банка. 3. Показатели оценки ликвидности банка. 4. Управление банковской

- 3. Нормативные акты: Инструкция 139-И Положение ЦБ РФ 421-П О порядке расчета ПКЛ. Рекомендации Базельского Комитета (см.сайт

- 4. Литература: Мамонова И. О соотношении ликвидности и платежеспособности банка //Бизнес и банки, 2007, №38 Кузнецова Л.,

- 5. Платежеспособность – способность отвечать по своим обязательствам, как балансовым, так и забалансовым.

- 6. Внешние признаки утраты платежеспособности банка: Отсутствие средств на корреспондентском счете Прекращение платежей по счетам клиентов или

- 7. Неплатежеспособность может быть : Техническая - ошибки в управлении, внешние факторы, может спровоцировать банковскую панику и

- 8. К банкам применимо понятие только относительной, условной платежеспособности: Условие – привлеченные и размещенные средства будут соответствовать

- 9. Платежеспособным считается такой банк, у которого совокупные активы превышают обязательства банка. Активы > Обязательства

- 10. АКТИВ Активы - 1000 Баланс - 1000 ПАССИВ СС брутто – 100 ПС - 900 Баланс

- 11. АКТИВ Активы - 1000 Убытки - 120 Баланс - 1120 ПАССИВ СС брутто – 100 ПС

- 12. Банк платежеспособен, пока у него есть СС. А - Обязательства = СС>0

- 13. При этом возникают проблемы: Правильность оценки А и П ( их рыночная стоимость); Адекватная оценка рисков

- 14. Платежеспособ-ность банка: СС > 0 Достаточность капитала банка СС имеют размер, адекватный риску

- 15. Платежеспособность и ликвидность П = Л П ≠ Л 2.1. П – часть, условие Л 2.2

- 16. Ликвидность в общем смысле – состояние баланса фирмы с точки зрения возможности быстро реализовать средства по

- 17. Ликвидность банка – способность своевременно и в полной сумме отвечать по своим обязательствам и поддерживать это

- 18. Активы банка по степени реализуемости: Активы мгновенной ликвидности; Активы текущей ликвидности; Активы среднесрочной ликвидности; Трудноликвидные активы;

- 19. Пассивы по степени срочности: Обязательства до востребования; Текущие обязательства; Обязательства среднесрочные; Обязательства долгосрочные; Постоянные пассивы

- 20. Сбалансированность по суммам и срокам: Не означает полного совпадения; В краткосрочном периоде – избыток ликвидности, в

- 21. Ликвидность Как запас (стационарная, ликвидность баланса, статическая) Как поток (динамическая, перспективная)

- 22. Модель ликвидности баланса банка Неликвидные Стабильные ЛА Нестабильные GAP (+)

- 23. Теории ликвидности (задание к семинару – сообщение)

- 24. Нормативные показатели ликвидности (Инструкция 139-И): Н2 - норматив мгновенной ликвидности Н3 - норматив текущей ликвидности Н4

- 25. Норматив мгновенной ликвидности: Минимальное значение – 15% Рекомендации международных органов – минимум 15-20% Н2 Лам Овм

- 26. Среднее по банковской системе значение Н2

- 27. Норматив текущей ликвидности: Минимальное значение – 50% Рекомендации международных органов – минимум 25-45% Н3 Лат Овт

- 28. Среднее по банковской системе значение Н3

- 29. По желанию банк может применить: Н2= Лам / Овм – Овм* Н3= Лат / Овт –

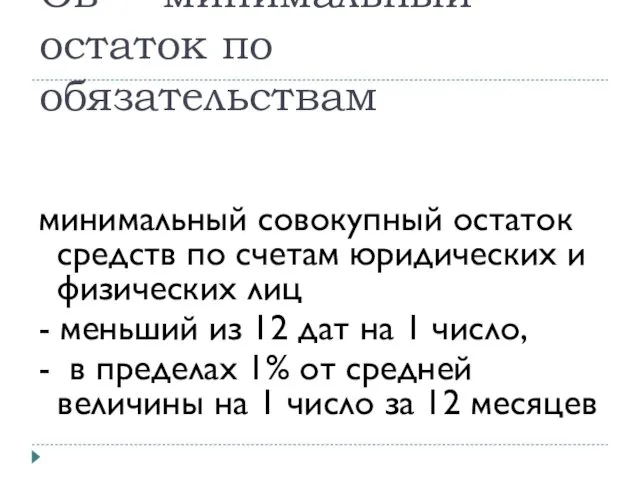

- 30. Ов* - минимальный остаток по обязательствам минимальный совокупный остаток средств по счетам юридических и физических лиц

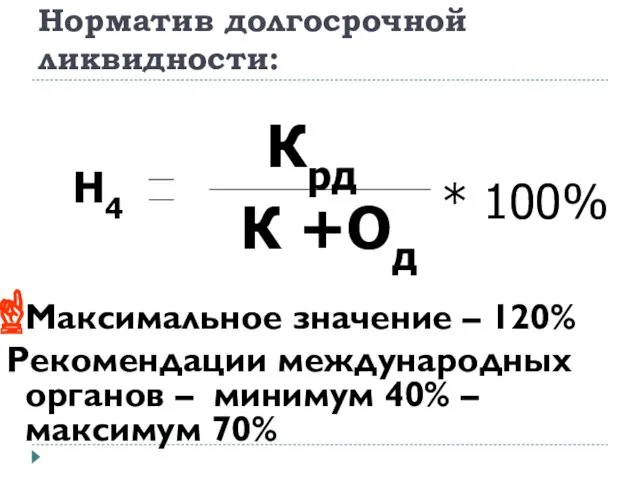

- 31. Норматив долгосрочной ликвидности: Максимальное значение – 120% Рекомендации международных органов – минимум 40% – максимум 70%

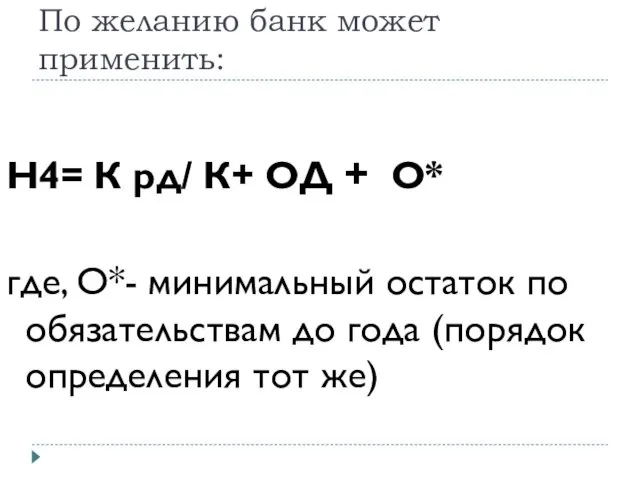

- 32. По желанию банк может применить: Н4= К рд/ К+ ОД + О* где, О*- минимальный остаток

- 33. Среднее по банковской системе значение Н4

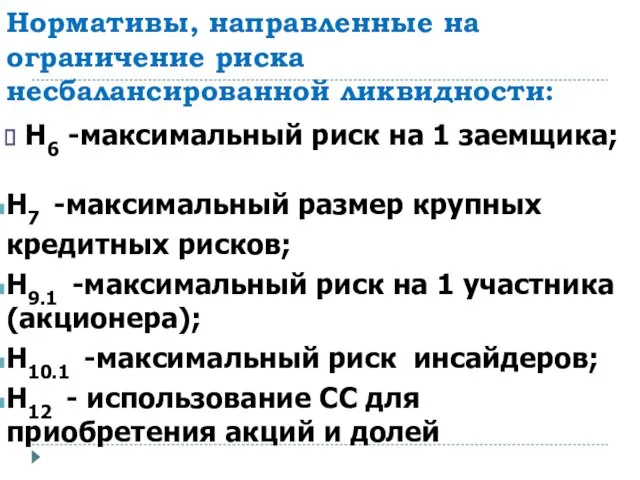

- 34. Нормативы, направленные на ограничение риска несбалансированной ликвидности: Н6 -максимальный риск на 1 заемщика; Н7 -максимальный размер

- 35. Н6 – максимальный риск на 1 заемщика или группу связанных Максимум – 25% Н6 Крз СК

- 36. Н7 – максимальный размер крупных кредитных рисков Максимум – 800% В среднем по банк.сектору около 254%

- 37. Н9.1 – максимальный размер кредитных рисков на акционеров Максимум – 50% ( ср. -2,8%) Н9.1 SUM

- 38. Н10.1 – максимальный размер кредитных рисков на акционеров Максимум – 3% (Ср. 0,6%) Н10.1 SUM Крси

- 39. Н12 – использование СС для приобретения акций и долей Максимум – 25%, среднее -8,6% Н12 SUM

- 40. Оценочные показатели ликвидности:

- 41. К = Лам СА К = Лат СА

- 42. Динамика доли ликвидных активов

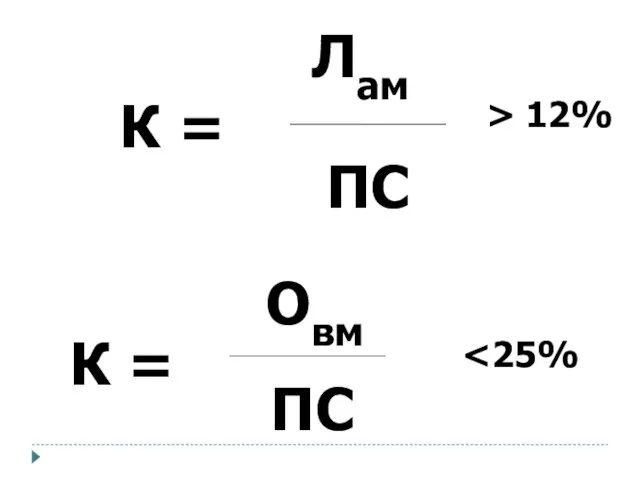

- 43. Лам ПС Овм ПС К = К = > 12%

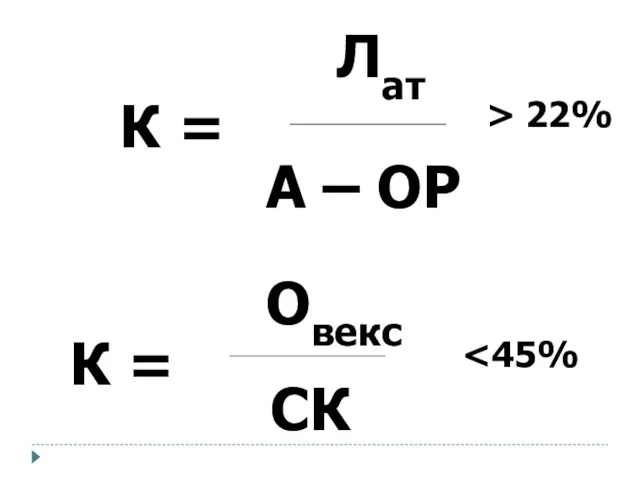

- 44. Лат А – ОР Овекс СК К = К = > 22%

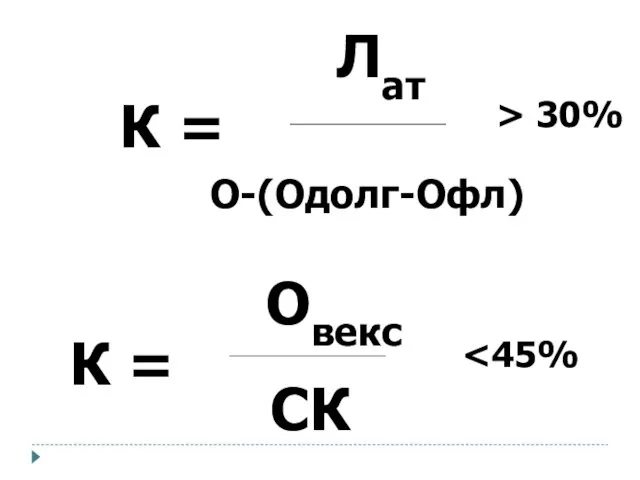

- 45. Лат О-(Одолг-Офл) Овекс СК К = К = > 30%

- 46. МБКполуч - МБКвыдан ПС Овкк К = К = Лат

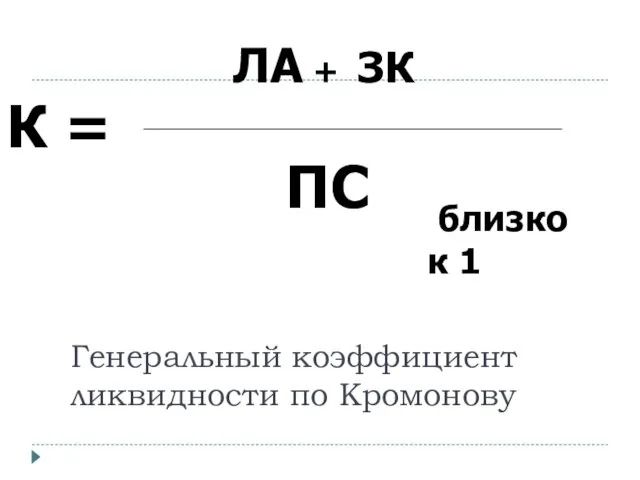

- 47. ЛА + ЗК ПС К = близко к 1 Генеральный коэффициент ликвидности по Кромонову

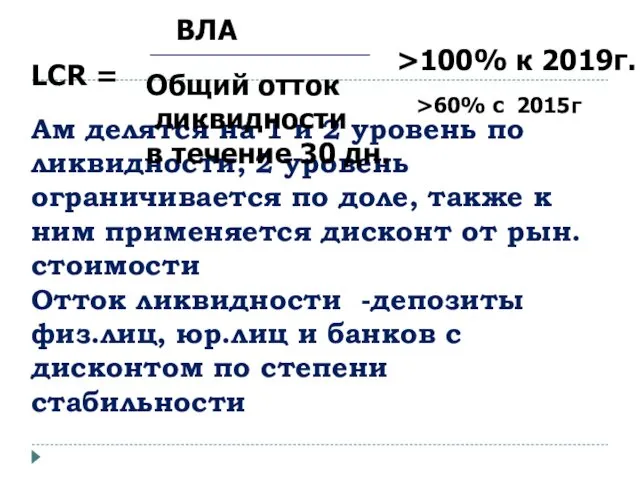

- 48. Базель 3 и его нормативы ликвидности (с 2012 – наблюдение, к 2018 г – введение) LCR

- 49. Ам делятся на 1 и 2 уровень по ликвидности, 2 уровень ограничивается по доле, также к

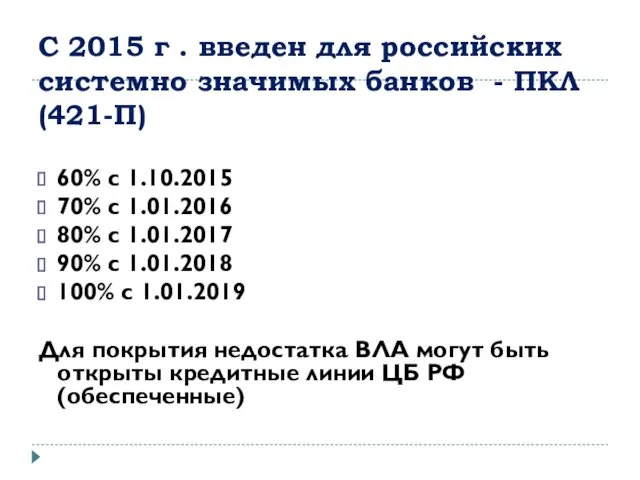

- 50. С 2015 г . введен для российских системно значимых банков - ПКЛ (421-П) 60% с 1.10.2015

- 51. Доступное стабильное фондирование – пассивы с дисконтированием по стабильности, например, СК – 100%, депозиты фл –

- 52. Внешнее регулирование ликвидности

- 53. Документ о политике в сфере управления ликвидностью

- 54. Задачи внутреннего управления ликвидностью: Удовлетворение спроса на кредиты; Удовлетворение пожеланий по изъятию вкладов; Неутрата средств за

- 55. Факторы, влияющие на ликвидность Внутренние Изменение клиентской базы Размер и имидж банка Качество портфелей ссуд и

- 56. Расчет необходимой суммы ликвидных средств

- 57. Основная деятельность Приток депозитов Возврат кредитов Получение доходов по основной деятельности Отток депозитов Выдача кредитов Осуществление

- 58. Инвестиционная деятельность Реализация имущества Продажа дочерних компаний Эмиссия акций и т.д. Приобретение ценных бумаг инвестиционного характера

- 59. Финансовая деятельность Получение суборд. займов Получение дивидендов Погашение суборд. займов Выплата дивидендов

- 60. Сигналы неблагополучия: Нарушает требования ЦБ? Платит более высокие проценты по вкладам, чем сравнимые банки? Теряет ли

- 61. Коэффициентный метод

- 62. Позиция ликвидности(структурирование средств)

- 63. Метод управления на основе денежных потоков (разрывов в сроках)

- 64. Дефицит ликвидного покрытия ДЛП - отношение превышения обязательств со сроком погашения до 30 дней над ликвидными

- 65. Соотношение долгосрочных А и О

- 66. Риск несбалансированной ликвидности – комплексный риск. Цель управления – снижение риска. Методы управления: Общие – по

- 67. В идеале: Коэффициентный метод + структурирование Метод денежных потоков Математическое моделирование Наличие сценариев – базового, локально-кризисного,

- 68. Стратегии управления ликвидностью: Управление активами Управление пассивами Управление активами и пассивами (УАП)

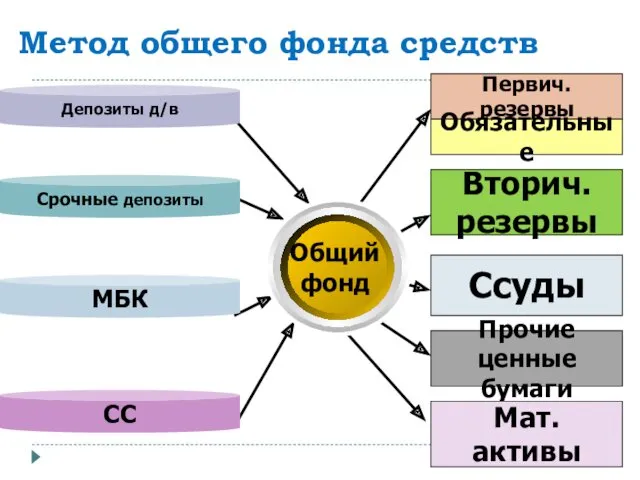

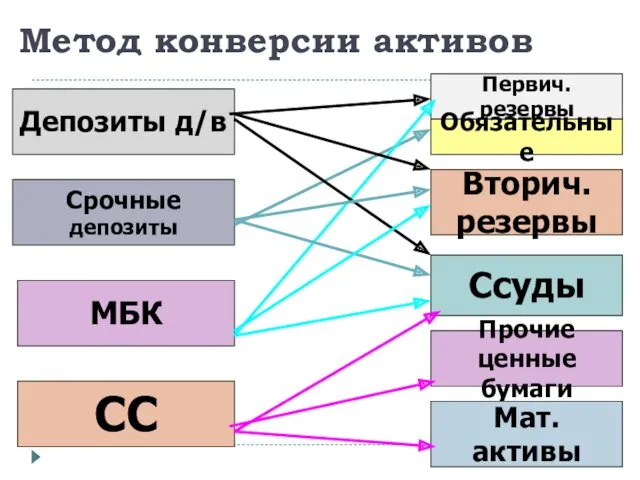

- 69. Управление активами: Метод общего фонда средств («котла», пула) Метод конверсии активов (распределения активов)

- 70. Метод общего фонда средств Первич.резервы Обязательные Вторич. резервы Ссуды Прочие ценные бумаги Мат. активы Общий фонд

- 71. Метод конверсии активов Депозиты д/в Срочные депозиты СС МБК Первич.резервы Обязательные Вторич. резервы Ссуды Прочие ценные

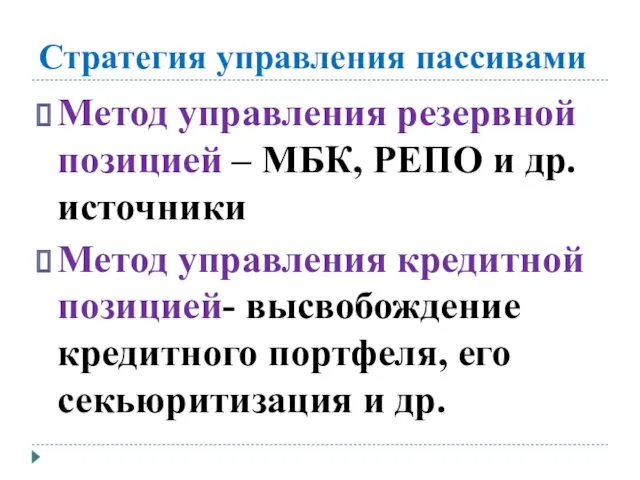

- 72. Стратегия управления пассивами Метод управления резервной позицией – МБК, РЕПО и др. источники Метод управления кредитной

- 74. Скачать презентацию

План

1. Платежеспособность банка.

2. Понятие ликвидности банка.

3. Показатели оценки

План

1. Платежеспособность банка.

2. Понятие ликвидности банка.

3. Показатели оценки

Нормативные акты:

Инструкция 139-И

Положение ЦБ РФ 421-П О порядке расчета ПКЛ.

Рекомендации

Нормативные акты:

Инструкция 139-И

Положение ЦБ РФ 421-П О порядке расчета ПКЛ.

Рекомендации

Литература:

Мамонова И. О соотношении ликвидности и платежеспособности банка //Бизнес и банки,

Литература:

Мамонова И. О соотношении ликвидности и платежеспособности банка //Бизнес и банки,

Платежеспособность – способность отвечать по своим обязательствам, как балансовым, так и

Платежеспособность – способность отвечать по своим обязательствам, как балансовым, так и

Внешние признаки утраты платежеспособности банка:

Отсутствие средств на корреспондентском счете

Прекращение платежей по

Внешние признаки утраты платежеспособности банка:

Отсутствие средств на корреспондентском счете

Прекращение платежей по

Неплатежеспособность может быть :

Техническая - ошибки в управлении, внешние факторы, может

Неплатежеспособность может быть :

Техническая - ошибки в управлении, внешние факторы, может

К банкам применимо понятие только относительной, условной платежеспособности:

Условие – привлеченные и

К банкам применимо понятие только относительной, условной платежеспособности:

Условие – привлеченные и

Платежеспособным считается такой банк, у которого совокупные активы превышают обязательства банка.

Активы

Платежеспособным считается такой банк, у которого совокупные активы превышают обязательства банка.

Активы

АКТИВ

Активы - 1000

Баланс - 1000

ПАССИВ

СС брутто – 100

ПС - 900

Баланс -

АКТИВ

Активы - 1000

Баланс - 1000

ПАССИВ

СС брутто – 100

ПС - 900

Баланс -

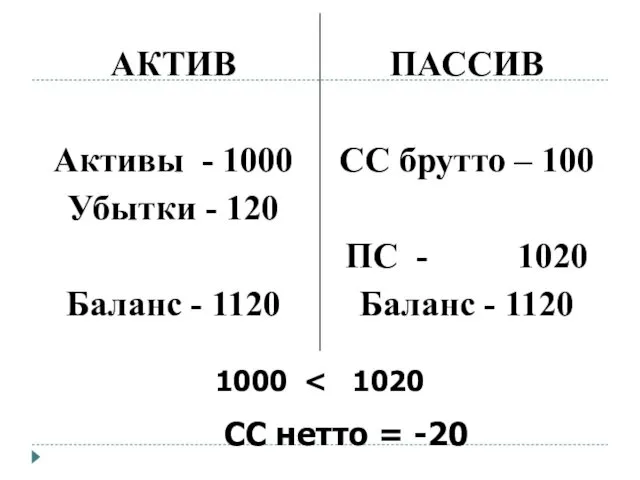

АКТИВ

Активы - 1000

Убытки - 120

Баланс - 1120

ПАССИВ

СС брутто – 100

ПС -

АКТИВ

Активы - 1000

Убытки - 120

Баланс - 1120

ПАССИВ

СС брутто – 100

ПС -

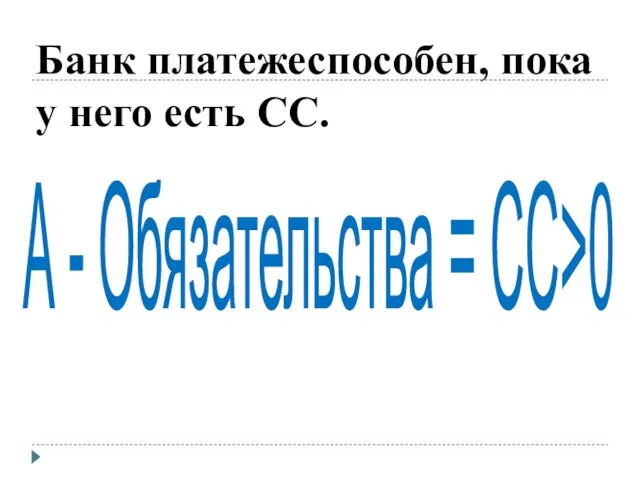

Банк платежеспособен, пока у него есть СС.

А - Обязательства = СС>0

Банк платежеспособен, пока у него есть СС.

А - Обязательства = СС>0

При этом возникают проблемы:

Правильность оценки А и П ( их рыночная

При этом возникают проблемы:

Правильность оценки А и П ( их рыночная

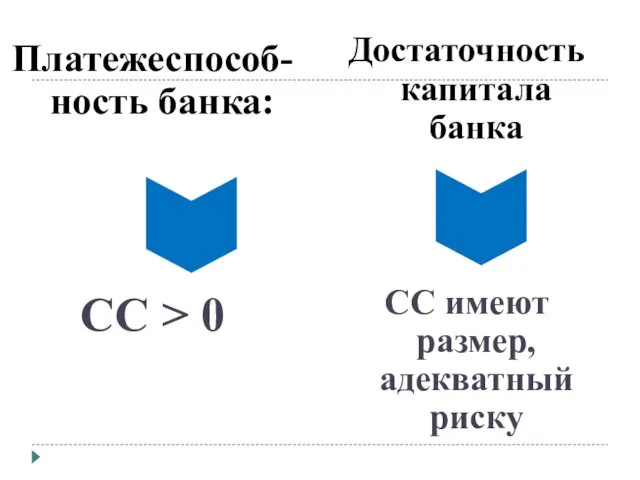

Платежеспособ-ность банка:

СС > 0

Достаточность капитала банка

СС имеют размер, адекватный риску

Платежеспособ-ность банка:

СС > 0

Достаточность капитала банка

СС имеют размер, адекватный риску

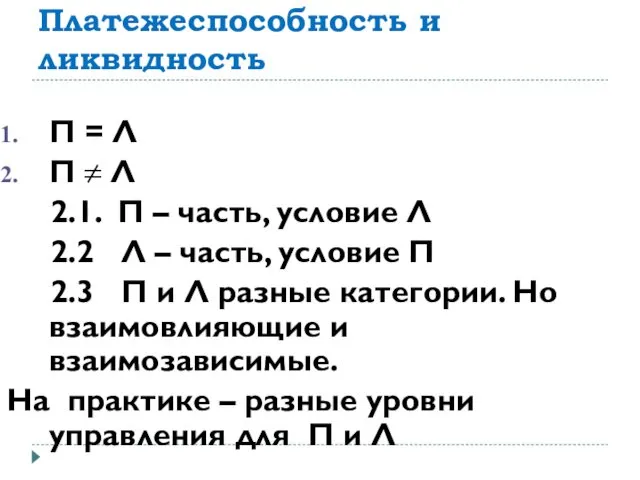

Платежеспособность и ликвидность

П = Л

П ≠ Л

2.1. П – часть,

Платежеспособность и ликвидность

П = Л

П ≠ Л

2.1. П – часть,

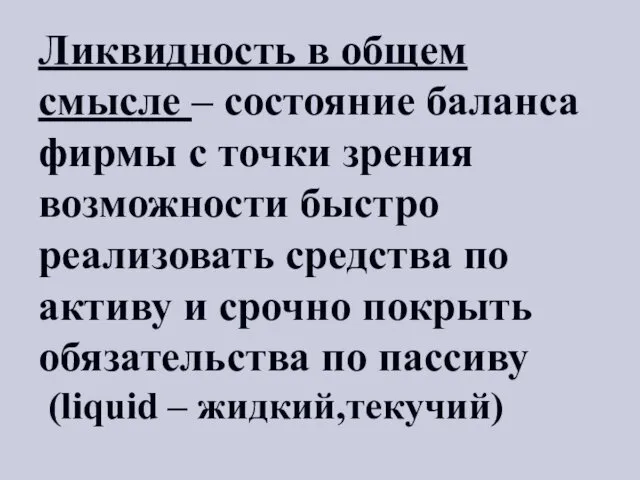

Ликвидность в общем смысле – состояние баланса фирмы с точки зрения

Ликвидность в общем смысле – состояние баланса фирмы с точки зрения

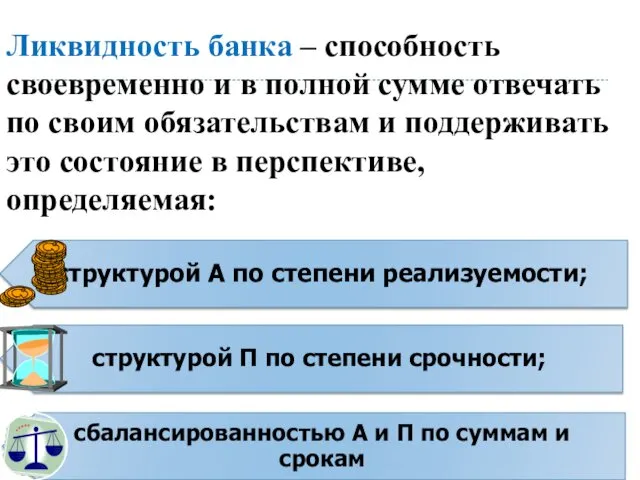

Ликвидность банка – способность своевременно и в полной сумме отвечать по

Ликвидность банка – способность своевременно и в полной сумме отвечать по

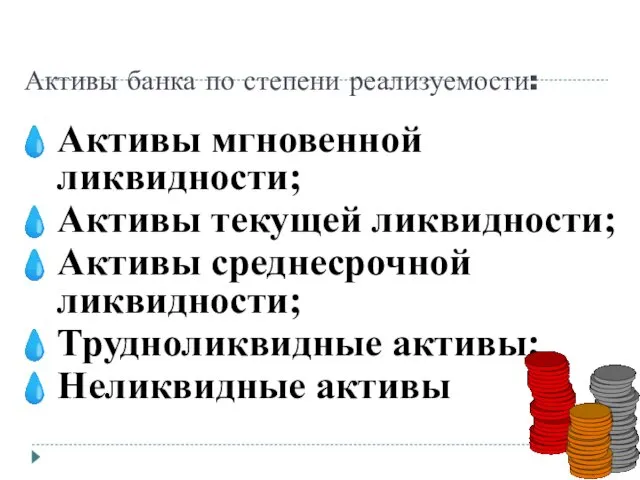

Активы банка по степени реализуемости:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности;

Трудноликвидные

Активы банка по степени реализуемости:

Активы мгновенной ликвидности;

Активы текущей ликвидности;

Активы среднесрочной ликвидности;

Трудноликвидные

Пассивы по степени срочности:

Обязательства до востребования;

Текущие обязательства;

Обязательства среднесрочные;

Обязательства долгосрочные;

Постоянные пассивы

Пассивы по степени срочности:

Обязательства до востребования;

Текущие обязательства;

Обязательства среднесрочные;

Обязательства долгосрочные;

Постоянные пассивы

Сбалансированность по суммам и срокам:

Не означает полного совпадения;

В краткосрочном периоде –

Сбалансированность по суммам и срокам:

Не означает полного совпадения;

В краткосрочном периоде –

Ликвидность

Как запас (стационарная, ликвидность баланса, статическая)

Как поток (динамическая, перспективная)

Ликвидность

Как запас (стационарная, ликвидность баланса, статическая)

Как поток (динамическая, перспективная)

Модель ликвидности баланса банка

Неликвидные

Стабильные

ЛА

Нестабильные

GAP (+)

Модель ликвидности баланса банка

Неликвидные

Стабильные

ЛА

Нестабильные

GAP (+)

Теории ликвидности (задание к семинару – сообщение)

Теории ликвидности (задание к семинару – сообщение)

Нормативные показатели ликвидности

(Инструкция 139-И):

Н2 - норматив мгновенной ликвидности

Н3 - норматив

Нормативные показатели ликвидности

(Инструкция 139-И):

Н2 - норматив мгновенной ликвидности

Н3 - норматив

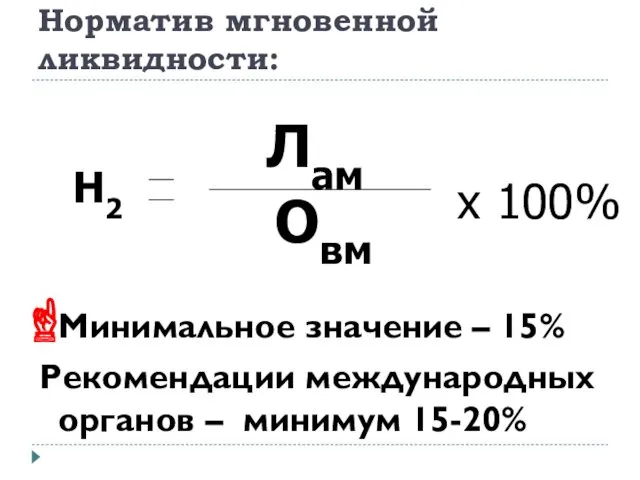

Норматив мгновенной ликвидности:

Минимальное значение – 15%

Рекомендации международных органов – минимум 15-20%

Н2

Лам

Овм

Норматив мгновенной ликвидности:

Минимальное значение – 15%

Рекомендации международных органов – минимум 15-20%

Н2

Лам

Овм

Среднее по банковской системе значение Н2

Среднее по банковской системе значение Н2

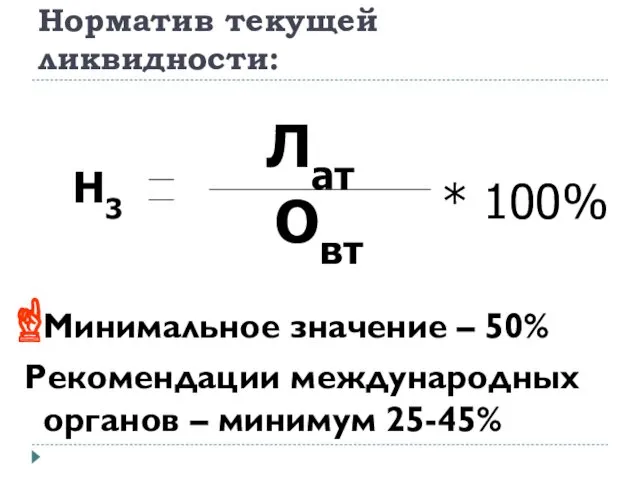

Норматив текущей ликвидности:

Минимальное значение – 50%

Рекомендации международных органов – минимум 25-45%

Н3

Лат

Овт

*

Норматив текущей ликвидности:

Минимальное значение – 50%

Рекомендации международных органов – минимум 25-45%

Н3

Лат

Овт

*

Среднее по банковской системе значение Н3

Среднее по банковской системе значение Н3

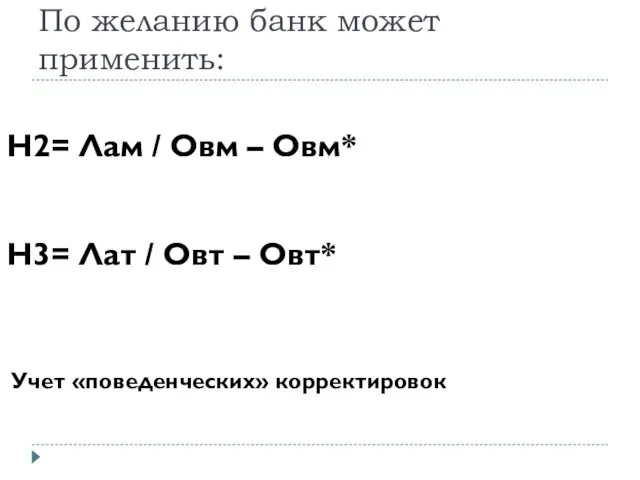

По желанию банк может применить:

Н2= Лам / Овм – Овм*

Н3=

По желанию банк может применить:

Н2= Лам / Овм – Овм*

Н3=

Ов* - минимальный остаток по обязательствам

минимальный совокупный остаток средств по счетам

Ов* - минимальный остаток по обязательствам

минимальный совокупный остаток средств по счетам

Норматив долгосрочной ликвидности:

Максимальное значение – 120%

Рекомендации международных органов – минимум 40%

Норматив долгосрочной ликвидности:

Максимальное значение – 120%

Рекомендации международных органов – минимум 40%

По желанию банк может применить:

Н4= К рд/ К+ ОД +

По желанию банк может применить:

Н4= К рд/ К+ ОД +

Среднее по банковской системе значение Н4

Среднее по банковской системе значение Н4

Нормативы, направленные на ограничение риска несбалансированной ликвидности:

Н6 -максимальный риск на 1

Нормативы, направленные на ограничение риска несбалансированной ликвидности:

Н6 -максимальный риск на 1

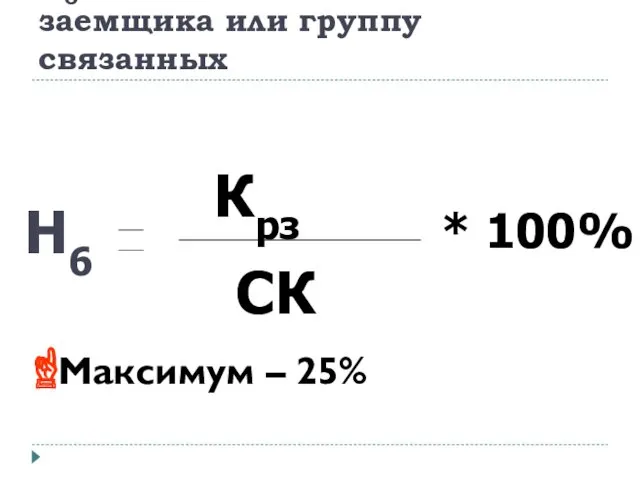

Н6 – максимальный риск на 1 заемщика или группу связанных

Максимум –

Н6 – максимальный риск на 1 заемщика или группу связанных

Максимум –

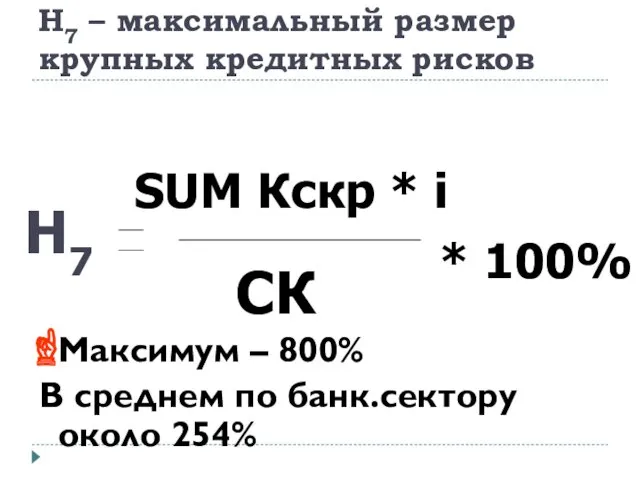

Н7 – максимальный размер крупных кредитных рисков

Максимум – 800%

В среднем по

Н7 – максимальный размер крупных кредитных рисков

Максимум – 800%

В среднем по

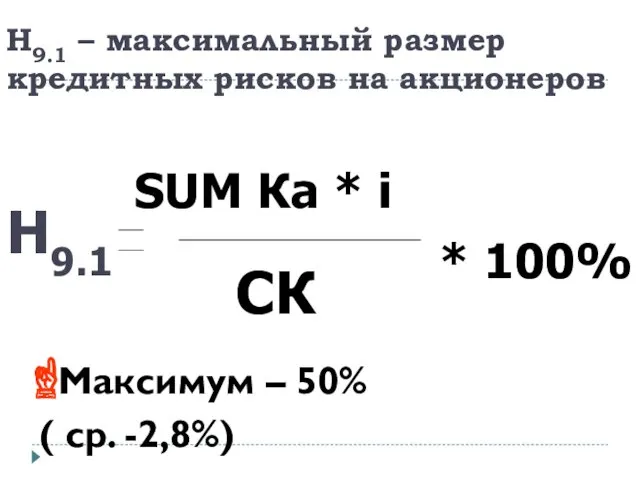

Н9.1 – максимальный размер кредитных рисков на акционеров

Максимум – 50%

(

Н9.1 – максимальный размер кредитных рисков на акционеров

Максимум – 50%

(

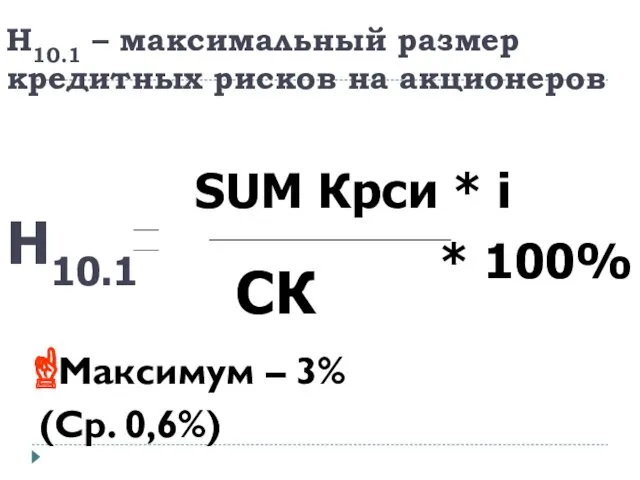

Н10.1 – максимальный размер кредитных рисков на акционеров

Максимум – 3%

(Ср. 0,6%)

Н10.1

SUM

Н10.1 – максимальный размер кредитных рисков на акционеров

Максимум – 3%

(Ср. 0,6%)

Н10.1

SUM

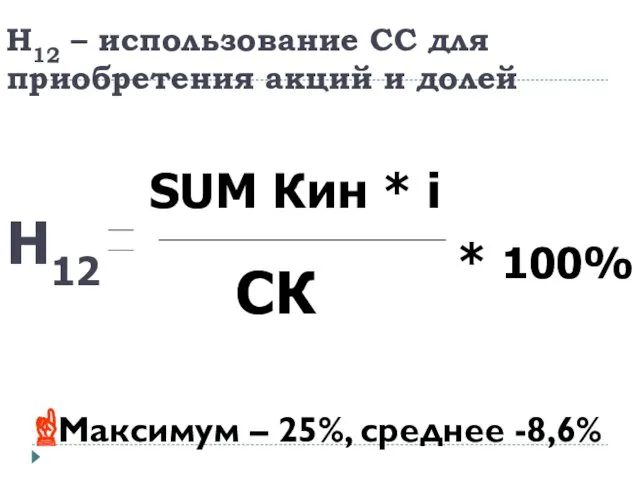

Н12 – использование СС для приобретения акций и долей

Максимум – 25%,

Н12 – использование СС для приобретения акций и долей

Максимум – 25%,

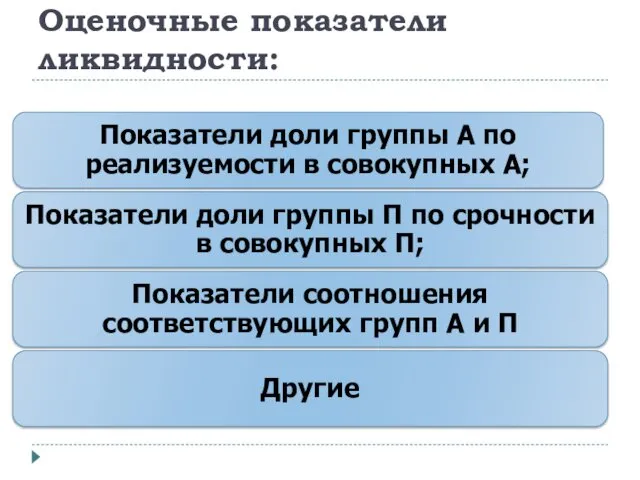

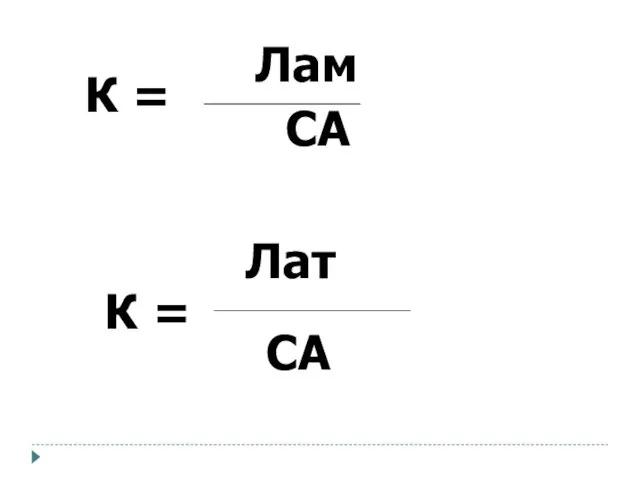

Оценочные показатели ликвидности:

Оценочные показатели ликвидности:

К =

Лам

СА

К =

Лат

СА

К =

Лам

СА

К =

Лат

СА

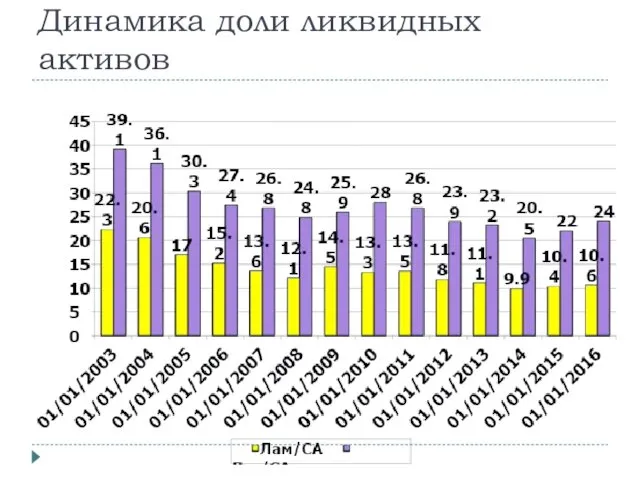

Динамика доли ликвидных активов

Динамика доли ликвидных активов

Лам

ПС

Овм

ПС

К =

К =

> 12%

<25%

Лам

ПС

Овм

ПС

К =

К =

> 12%

<25%

Лат

А – ОР

Овекс

СК

К =

К =

> 22%

<45%

Лат

А – ОР

Овекс

СК

К =

К =

> 22%

<45%

Лат

О-(Одолг-Офл)

Овекс

СК

К =

К =

> 30%

<45%

Лат

О-(Одолг-Офл)

Овекс

СК

К =

К =

> 30%

<45%

МБКполуч - МБКвыдан

ПС

Овкк

К =

К =

Лат

<80%

<8%

МБКполуч - МБКвыдан

ПС

Овкк

К =

К =

Лат

<80%

<8%

ЛА + ЗК

ПС

К =

близко к 1

Генеральный коэффициент ликвидности

ЛА + ЗК

ПС

К =

близко к 1

Генеральный коэффициент ликвидности

Базель 3 и его нормативы ликвидности (с 2012 – наблюдение, к

Базель 3 и его нормативы ликвидности (с 2012 – наблюдение, к

Ам делятся на 1 и 2 уровень по ликвидности, 2 уровень

Ам делятся на 1 и 2 уровень по ликвидности, 2 уровень

С 2015 г . введен для российских системно значимых банков -

С 2015 г . введен для российских системно значимых банков -

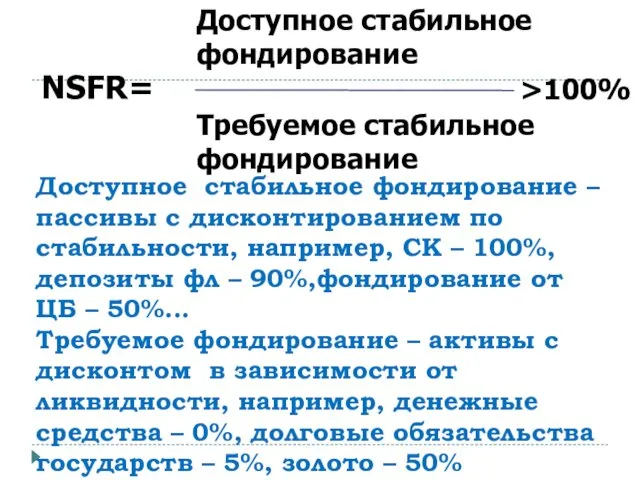

Доступное стабильное фондирование – пассивы с дисконтированием по стабильности, например, СК

Доступное стабильное фондирование – пассивы с дисконтированием по стабильности, например, СК

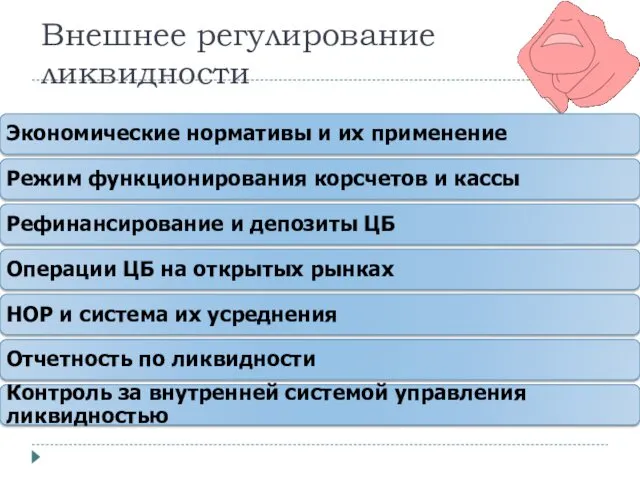

Внешнее регулирование ликвидности

Внешнее регулирование ликвидности

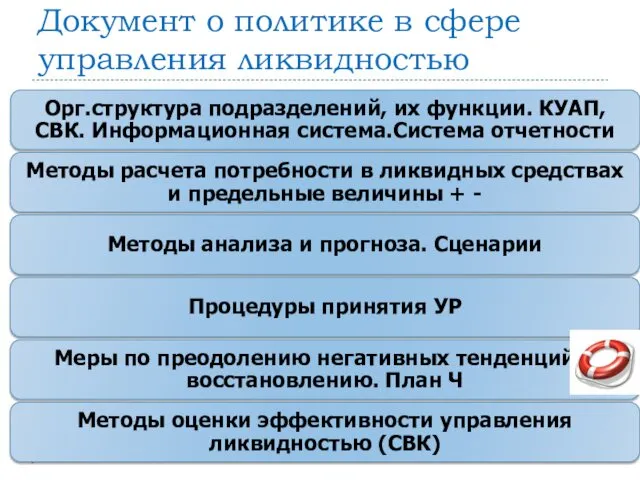

Документ о политике в сфере управления ликвидностью

Документ о политике в сфере управления ликвидностью

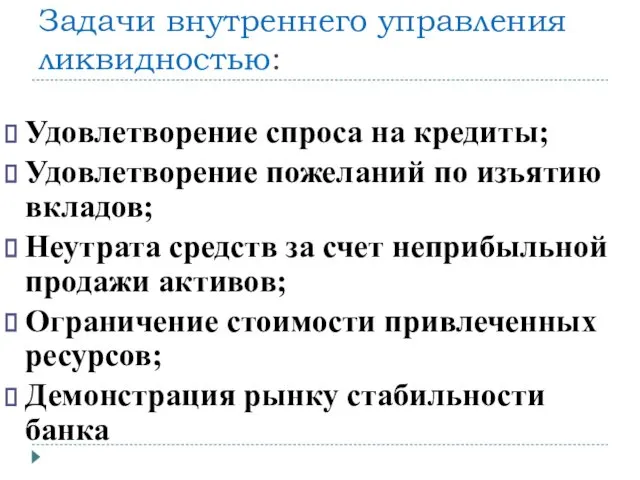

Задачи внутреннего управления ликвидностью:

Удовлетворение спроса на кредиты;

Удовлетворение пожеланий по изъятию вкладов;

Неутрата

Задачи внутреннего управления ликвидностью:

Удовлетворение спроса на кредиты;

Удовлетворение пожеланий по изъятию вкладов;

Неутрата

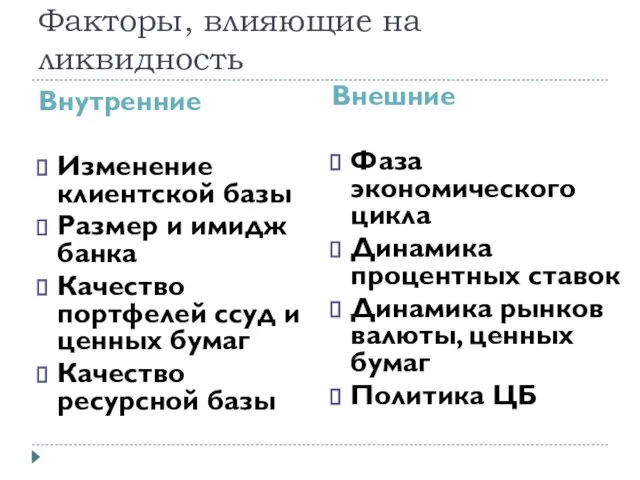

Факторы, влияющие на ликвидность

Внутренние

Изменение клиентской базы

Размер и имидж банка

Качество портфелей ссуд

Факторы, влияющие на ликвидность

Внутренние

Изменение клиентской базы

Размер и имидж банка

Качество портфелей ссуд

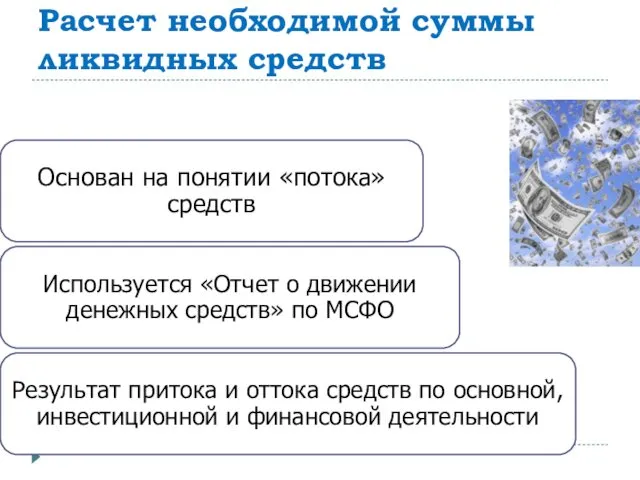

Расчет необходимой суммы ликвидных средств

Расчет необходимой суммы ликвидных средств

Основная деятельность

Приток депозитов

Возврат кредитов

Получение доходов по основной деятельности

Отток депозитов

Выдача кредитов

Осуществление расходов

Основная деятельность

Приток депозитов

Возврат кредитов

Получение доходов по основной деятельности

Отток депозитов

Выдача кредитов

Осуществление расходов

Инвестиционная деятельность

Реализация имущества

Продажа дочерних компаний

Эмиссия акций и т.д.

Приобретение ценных бумаг инвестиционного

Инвестиционная деятельность

Реализация имущества

Продажа дочерних компаний

Эмиссия акций и т.д.

Приобретение ценных бумаг инвестиционного

Финансовая деятельность

Получение суборд.

займов

Получение дивидендов

Погашение суборд.

займов

Выплата дивидендов

Финансовая деятельность

Получение суборд.

займов

Получение дивидендов

Погашение суборд.

займов

Выплата дивидендов

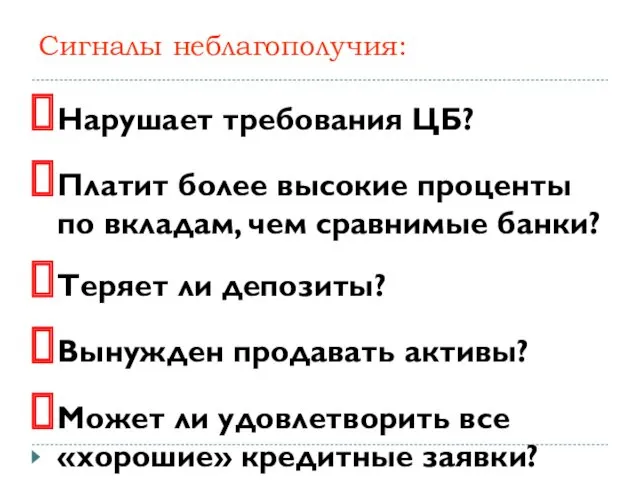

Сигналы неблагополучия:

Нарушает требования ЦБ?

Платит более высокие проценты по вкладам, чем сравнимые

Сигналы неблагополучия:

Нарушает требования ЦБ?

Платит более высокие проценты по вкладам, чем сравнимые

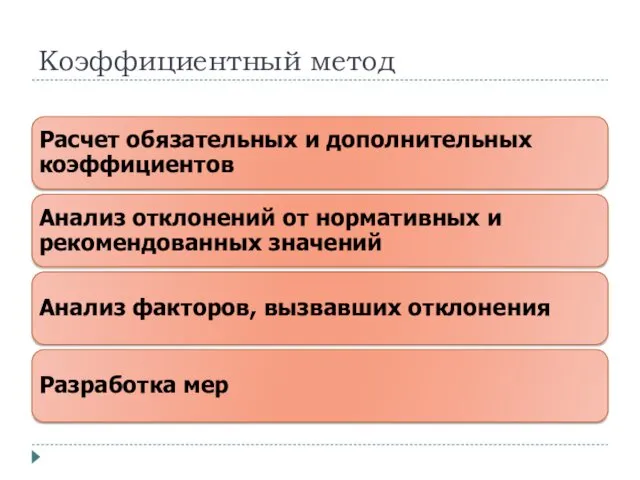

Коэффициентный метод

Коэффициентный метод

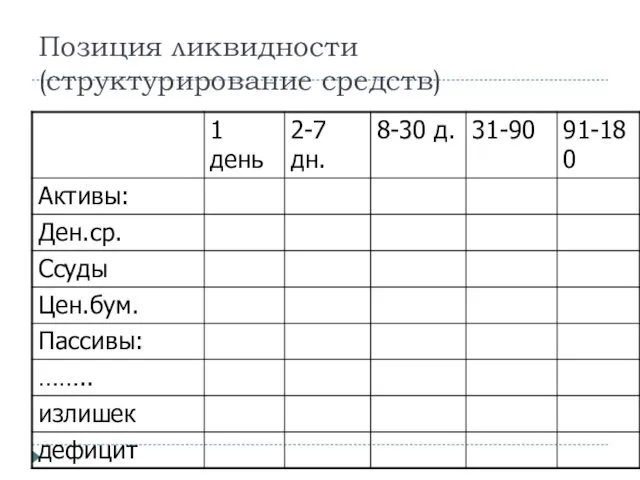

Позиция ликвидности(структурирование средств)

Позиция ликвидности(структурирование средств)

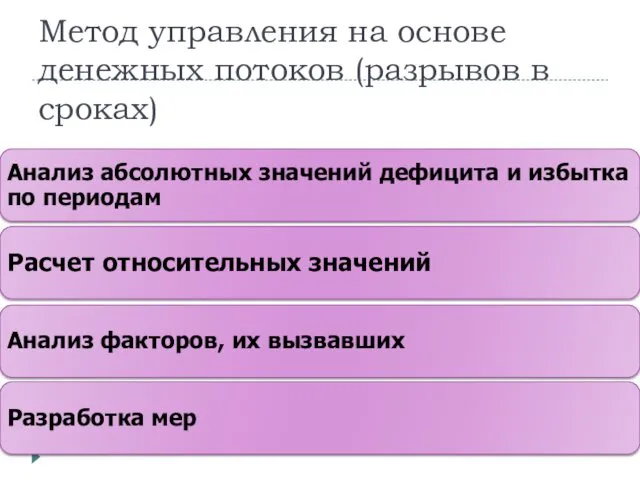

Метод управления на основе денежных потоков (разрывов в сроках)

Метод управления на основе денежных потоков (разрывов в сроках)

Дефицит ликвидного покрытия

ДЛП - отношение превышения обязательств со сроком погашения до

Дефицит ликвидного покрытия

ДЛП - отношение превышения обязательств со сроком погашения до

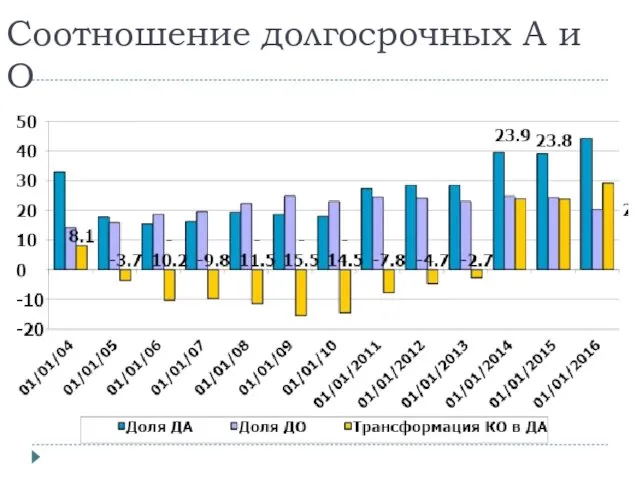

Соотношение долгосрочных А и О

Соотношение долгосрочных А и О

Риск несбалансированной ликвидности – комплексный риск.

Цель управления – снижение риска. Методы

Риск несбалансированной ликвидности – комплексный риск. Цель управления – снижение риска. Методы

В идеале:

Коэффициентный метод + структурирование

Метод денежных потоков

Математическое моделирование

Наличие сценариев – базового,

В идеале:

Коэффициентный метод + структурирование

Метод денежных потоков

Математическое моделирование

Наличие сценариев – базового,

Стратегии управления ликвидностью:

Управление активами

Управление пассивами

Управление активами и пассивами (УАП)

Стратегии управления ликвидностью:

Управление активами

Управление пассивами

Управление активами и пассивами (УАП)

Управление активами:

Метод общего фонда средств («котла», пула)

Метод конверсии активов (распределения активов)

Управление активами:

Метод общего фонда средств («котла», пула)

Метод конверсии активов (распределения активов)

Метод общего фонда средств

Первич.резервы

Обязательные

Вторич.

резервы

Ссуды

Прочие ценные

бумаги

Мат.

активы

Общий

фонд

Депозиты д/в

Срочные депозиты

МБК

СС

Метод общего фонда средств

Первич.резервы

Обязательные

Вторич.

резервы

Ссуды

Прочие ценные

бумаги

Мат.

активы

Общий

фонд

Депозиты д/в

Срочные депозиты

МБК

СС

Метод конверсии активов

Депозиты д/в

Срочные депозиты

СС

МБК

Первич.резервы

Обязательные

Вторич.

резервы

Ссуды

Прочие ценные

бумаги

Мат.

активы

Метод конверсии активов

Депозиты д/в

Срочные депозиты

СС

МБК

Первич.резервы

Обязательные

Вторич.

резервы

Ссуды

Прочие ценные

бумаги

Мат.

активы

Стратегия управления пассивами

Метод управления резервной позицией – МБК, РЕПО и др.

Стратегия управления пассивами

Метод управления резервной позицией – МБК, РЕПО и др.

Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Управление рисками. Понятие и виды рисков. Общие подходы к управлению риском. Страхование рисков

Управление рисками. Понятие и виды рисков. Общие подходы к управлению риском. Страхование рисков Нововведения в сфере недвижимости в 2020 году

Нововведения в сфере недвижимости в 2020 году Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық

Шетелдік валютамен биржалық сауда-саттыққа қатысуға құқық Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4)

Финансовые технологии и финансовый инжиниринг. Феномен Громова. (Лекция 4) Relationship between economic agents

Relationship between economic agents Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18

Порядок организации кассы и учета денежных средств в фармацевтических организациях. Лекция №18 Кредиты

Кредиты Инвестиционные проекты. Понятие и классификация инвестиционных проектов

Инвестиционные проекты. Понятие и классификация инвестиционных проектов Платформа Тинькофф

Платформа Тинькофф Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО)

Комплексная программа обслуживания сотрудников корпоративных клиентов Банка ГПБ (АО) Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Разработка системы ценообразования для продукции фирмы

Разработка системы ценообразования для продукции фирмы Қаржы коэффициенттері әдістері

Қаржы коэффициенттері әдістері Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Деньги: функции и условия реализации, учет и регулирование

Деньги: функции и условия реализации, учет и регулирование Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Плановая себестоимость продукции

Плановая себестоимость продукции Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан

Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ в Республике Татарстан Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) КАСКО - добровольное страхование транспортного средства

КАСКО - добровольное страхование транспортного средства Коррупция – враг общества

Коррупция – враг общества Концепция стоимостно-ориентированного менеджмента

Концепция стоимостно-ориентированного менеджмента Технический анализ финансовых рынков

Технический анализ финансовых рынков Дебетовая карта

Дебетовая карта