- Плановая себестоимость продукции

Содержание

- 2. Содержание Методика расчета Нормативы постатейных расходов Калькуляции спецификаций и заказов на производство Инструменты анализа отклонений Первичные

- 3. ЦЕЛИ Расчет стоимости до начала производства Индивидуальный расчет по заказам на производство Анализ отклонений По каким

- 4. Функциональные опции Объекты доступны только при использовании: Управление производством 2.2; Партионный учет 2.2 (метод оценки –

- 5. МЕТОДИКА РАСЧЕТА Для расчета плановой стоимости продукции требуется: Информация о прямых затратах Ресурсные спецификации Закупочные цены

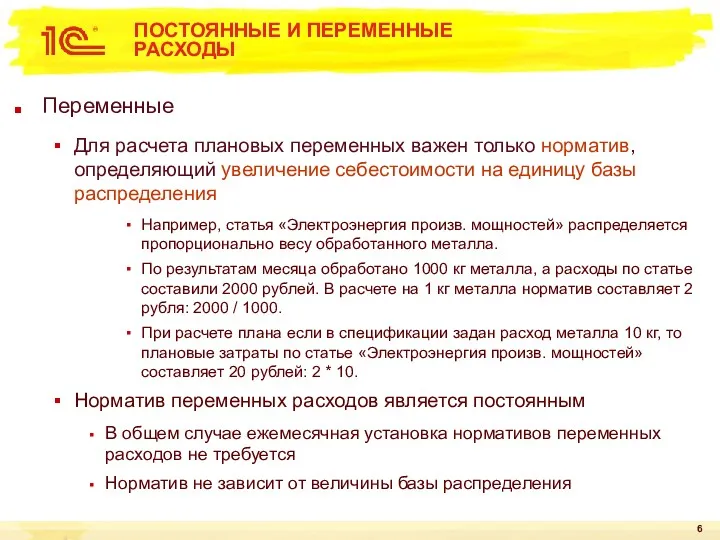

- 6. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ Переменные Для расчета плановых переменных важен только норматив, определяющий увеличение себестоимости на

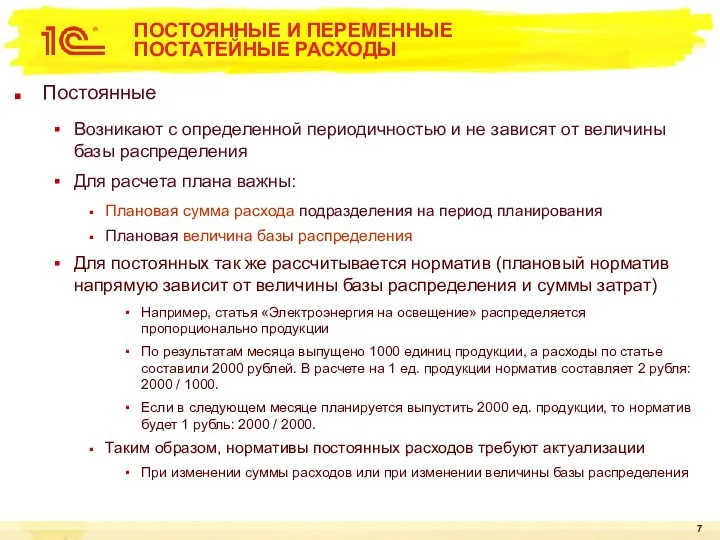

- 7. ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ПОСТАТЕЙНЫЕ РАСХОДЫ Постоянные Возникают с определенной периодичностью и не зависят от величины базы

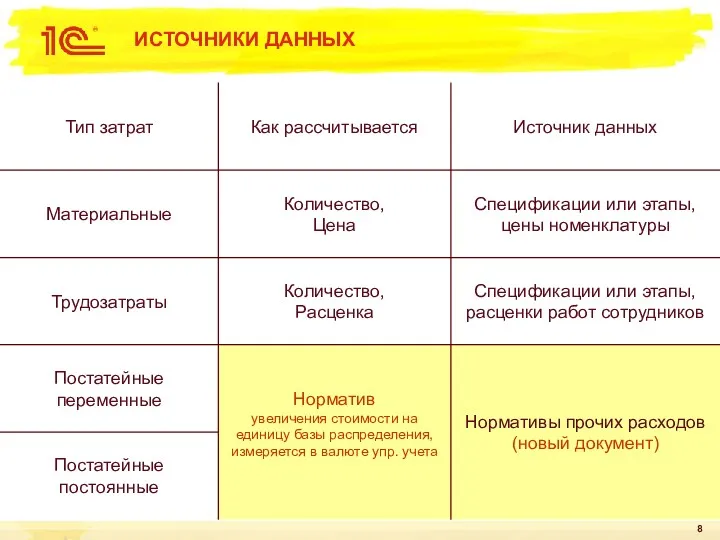

- 8. ИСТОЧНИКИ ДАННЫХ

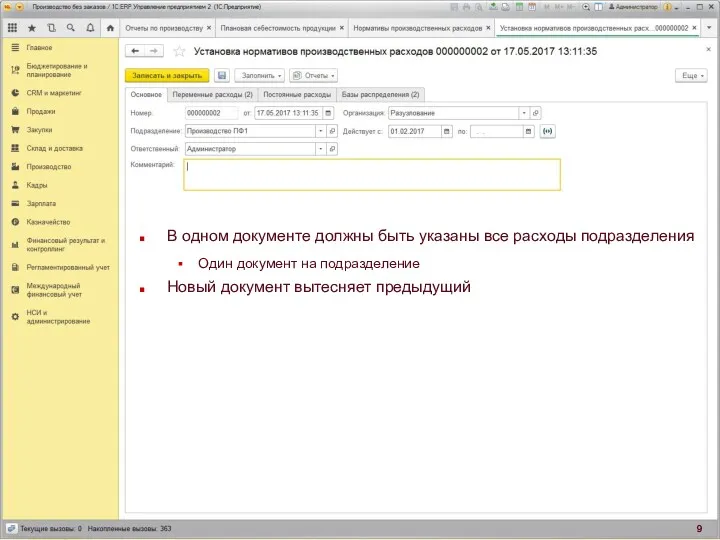

- 9. В одном документе должны быть указаны все расходы подразделения Один документ на подразделение Новый документ вытесняет

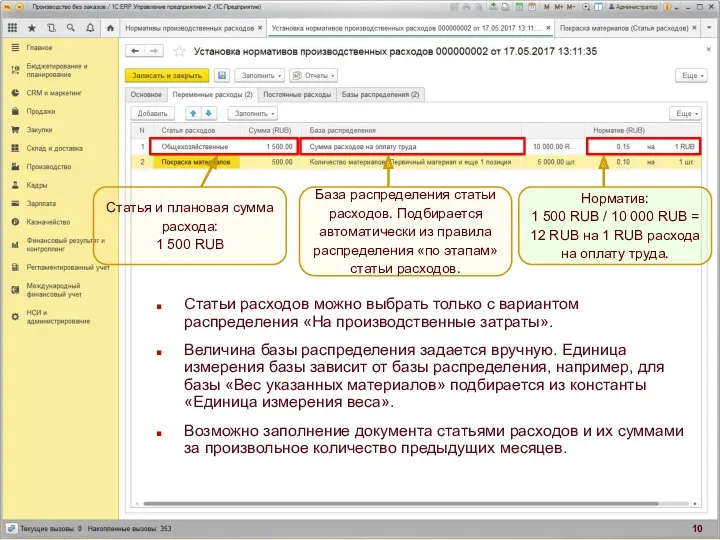

- 10. Статья и плановая сумма расхода: 1 500 RUB База распределения статьи расходов. Подбирается автоматически из правила

- 11. Величины баз распределения задаются вручную. Их можно задавать как при вводе расходов так и отдельно на

- 12. УСТАНОВКА НОРМАТИВОВ Установка нормативов (документ) Статьи расходов, суммы, величины баз распределения, Нормативы Актуальность нормативов РАБОЧЕЕ МЕСТО

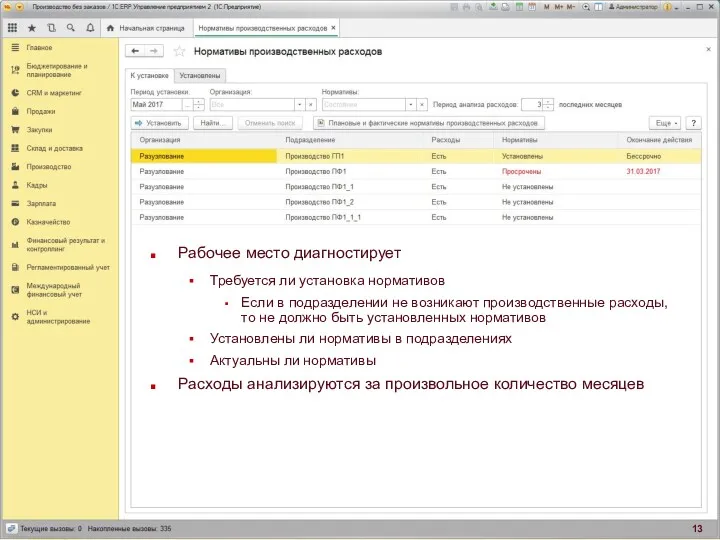

- 13. Рабочее место диагностирует Требуется ли установка нормативов Если в подразделении не возникают производственные расходы, то не

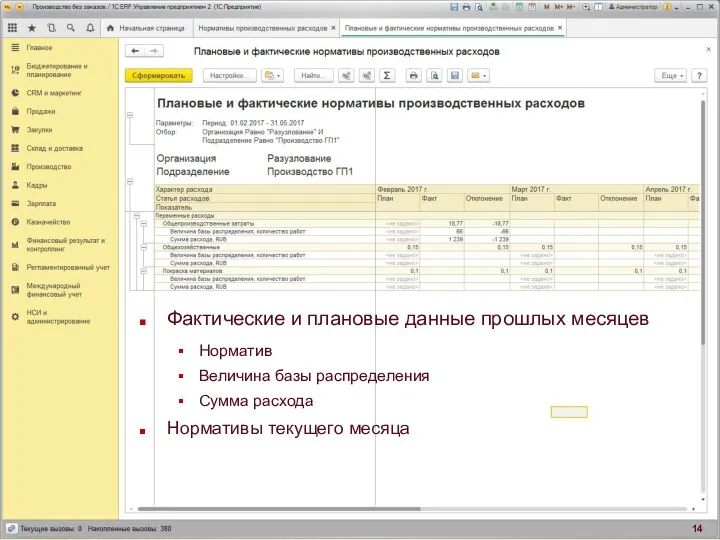

- 14. Фактические и плановые данные прошлых месяцев Норматив Величина базы распределения Сумма расхода Нормативы текущего месяца

- 15. ВВОД ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ Калькуляция продукции (документ) вводится для номенклатуры, характеристики, назначения, спецификации или заказа Спецификации Этапы

- 16. НАЗНАЧЕНИЕ ДОКУМЕНТА Предназначен для расчета плановой стоимости указанной продукции и построения структуры изделия В структуру изделия

- 17. ФОРМА СПИСКА ДОКУМЕНТОВ Форма списка документов

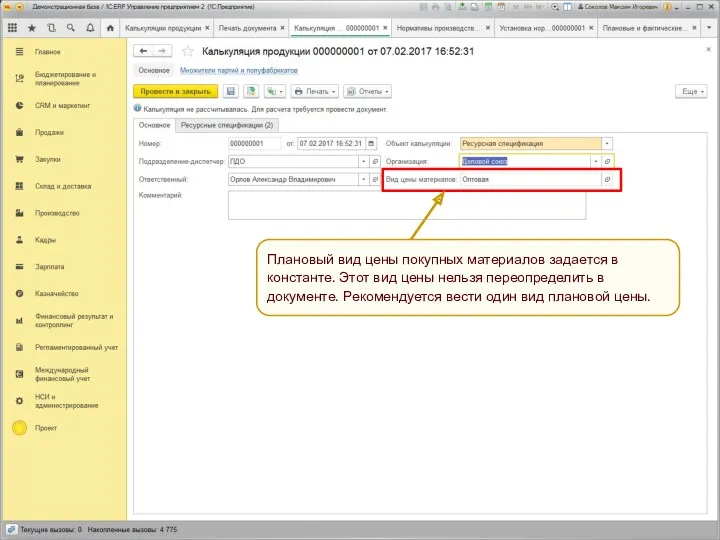

- 18. ФОРМА ДОКУМЕНТА Форма документа Плановый вид цены покупных материалов задается в константе. Этот вид цены нельзя

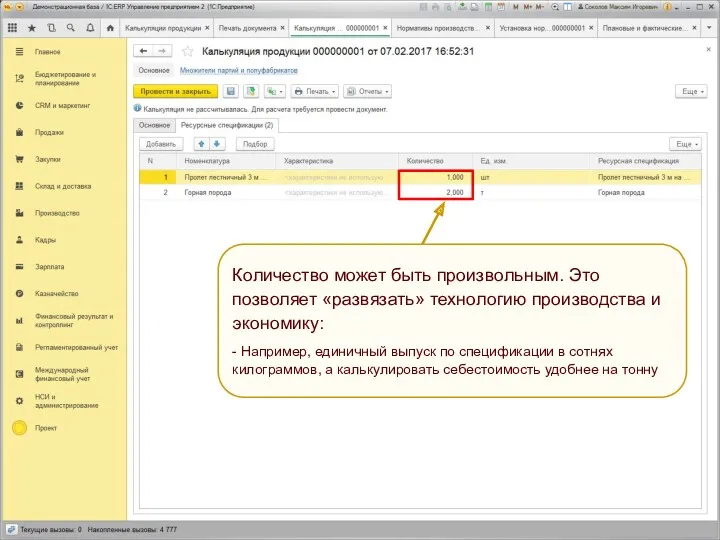

- 19. ФОРМА ДОКУМЕНТА Форма документа Количество может быть произвольным. Это позволяет «развязать» технологию производства и экономику: -

- 20. ОСОБЕННОСТИ ДОКУМЕНТА Расчет выполняется фоновым заданием Результат помещается в регистры Документ результат расчета не хранит Корректировка,

- 21. ОБЪЕКТЫ КАЛЬКУЛЯЦИИ Ресурсная спецификация Применяется для серийного производства Заказ на производство Применяется для индивидуальных или длительных

- 22. СЦЕНАРИЙ КАЛЬКУЛЯЦИИ ЗАКАЗОВ Заказ на производство возможно калькулировать в любой момент времени. Если заказ калькулируется в

- 23. ПРИМЕНЕНИЕ КАЛЬКУЛЯЦИЙ Калькуляция продукции ДОКУМЕНТ Установка цен номенклатуры ввод на основании Печатные формы с первичными затратами

- 24. ПЕЧАТНЫЕ ФОРМЫ Печатные формы

- 25. Калькуляция продукции Постатейные расходы рассчитываются в зависимости от заданных нормативов и базы распределения постатейных. Например, на

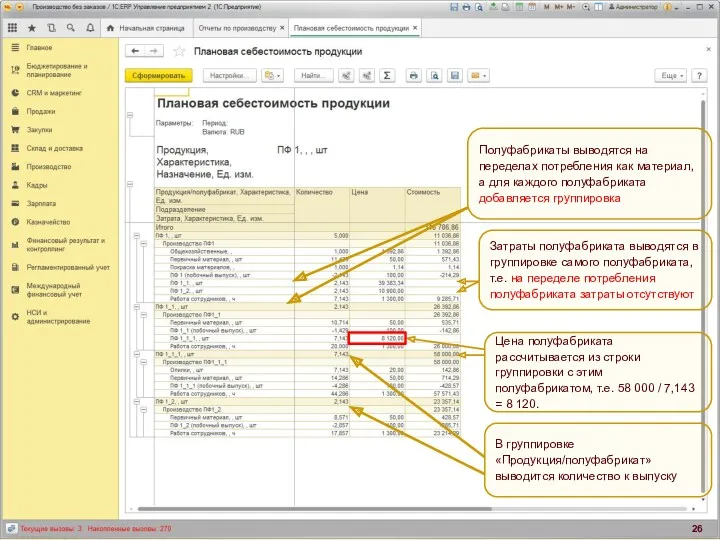

- 26. Полуфабрикаты выводятся на переделах потребления как материал, а для каждого полуфабриката добавляется группировка В группировке «Продукция/полуфабрикат»

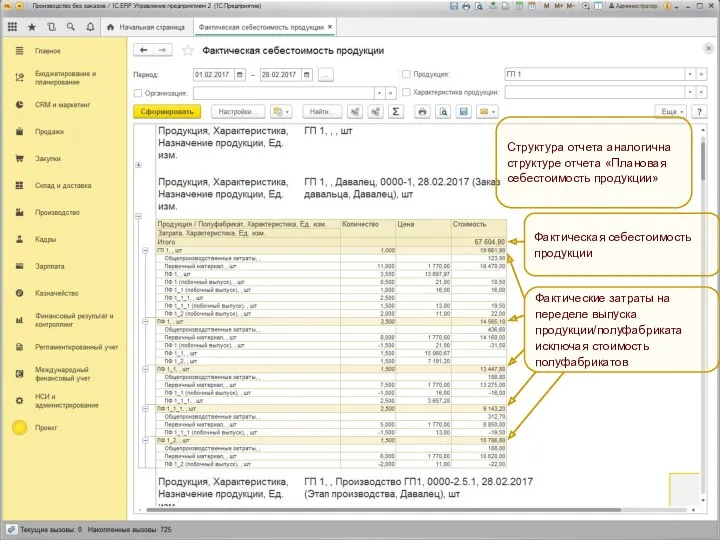

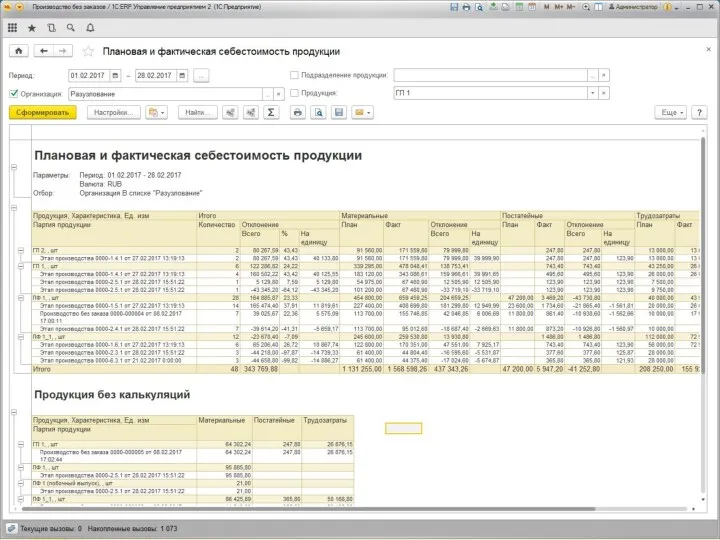

- 27. Структура отчета аналогична структуре отчета «Плановая себестоимость продукции» Фактическая себестоимость продукции Фактические затраты на переделе выпуска

- 28. ОТЧЕТЫ ПО ПЛАНОВОЙ И ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ Важно! Стоимость продукции/полуфабриката на переделе выпуска складывается из стоимости первичных

- 29. ОТЧЕТЫ ПО ОТКЛОНЕНИЯМ План-фактный анализ отчеты Плановые и фактические затраты переделов Плановая и фактическая себестоимость

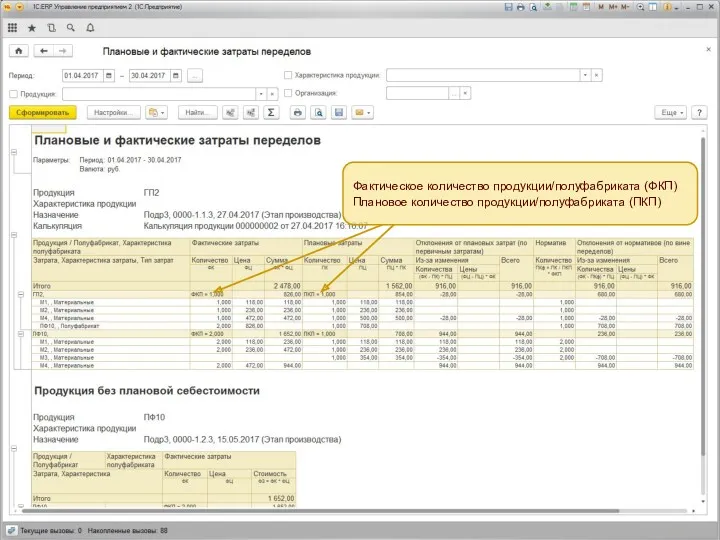

- 30. Фактическое количество продукции/полуфабриката (ФКП) Плановое количество продукции/полуфабриката (ПКП)

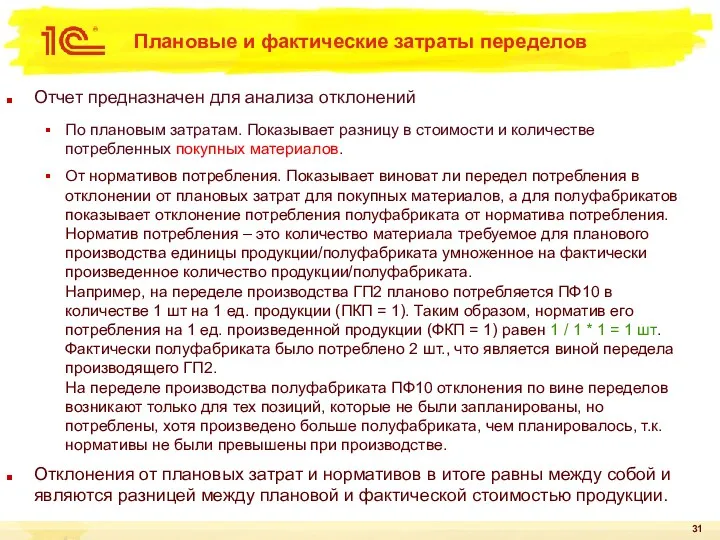

- 31. Отчет предназначен для анализа отклонений По плановым затратам. Показывает разницу в стоимости и количестве потребленных покупных

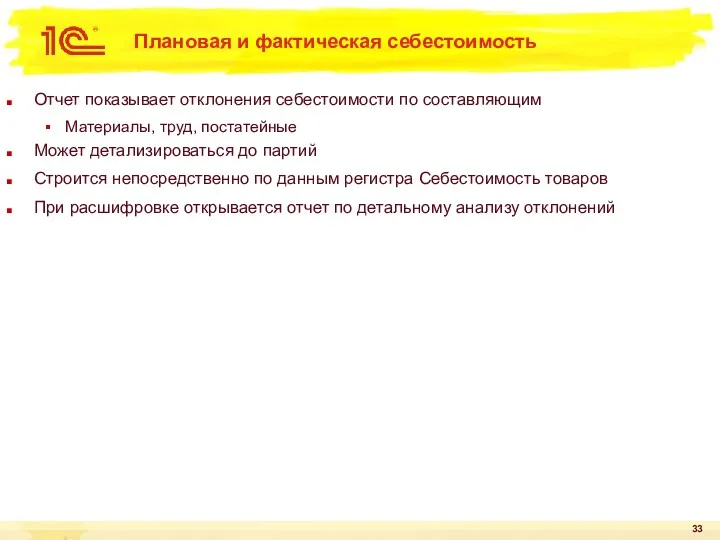

- 33. Отчет показывает отклонения себестоимости по составляющим Материалы, труд, постатейные Может детализироваться до партий Строится непосредственно по

- 34. Изменения в интерфейсе Добавлены документы «Установка нормативов производственных расходов» и «Калькуляция продукции» в раздел «Производство» -

- 36. Скачать презентацию

Содержание

Методика расчета

Нормативы постатейных расходов

Калькуляции спецификаций и заказов на производство

Инструменты анализа отклонений

Первичные

Содержание

Методика расчета

Нормативы постатейных расходов

Калькуляции спецификаций и заказов на производство

Инструменты анализа отклонений

Первичные

ЦЕЛИ

Расчет стоимости до начала производства

Индивидуальный расчет по заказам на производство

Анализ отклонений

По

ЦЕЛИ

Расчет стоимости до начала производства

Индивидуальный расчет по заказам на производство

Анализ отклонений

По

Функциональные опции

Объекты доступны только при использовании:

Управление производством 2.2;

Партионный учет 2.2 (метод

Функциональные опции

Объекты доступны только при использовании:

Управление производством 2.2;

Партионный учет 2.2 (метод

МЕТОДИКА РАСЧЕТА

Для расчета плановой стоимости продукции

требуется:

Информация о прямых затратах

Ресурсные спецификации

Закупочные цены

МЕТОДИКА РАСЧЕТА

Для расчета плановой стоимости продукции

требуется:

Информация о прямых затратах

Ресурсные спецификации

Закупочные цены

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ

Переменные

Для расчета плановых переменных важен только норматив, определяющий

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ РАСХОДЫ

Переменные

Для расчета плановых переменных важен только норматив, определяющий

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ПОСТАТЕЙНЫЕ РАСХОДЫ

Постоянные

Возникают с определенной периодичностью и не зависят

ПОСТОЯННЫЕ И ПЕРЕМЕННЫЕ ПОСТАТЕЙНЫЕ РАСХОДЫ

Постоянные

Возникают с определенной периодичностью и не зависят

ИСТОЧНИКИ ДАННЫХ

ИСТОЧНИКИ ДАННЫХ

В одном документе должны быть указаны все расходы подразделения

Один документ на

В одном документе должны быть указаны все расходы подразделения

Один документ на

Статья и плановая сумма расхода:

1 500 RUB

База распределения статьи расходов. Подбирается

Статья и плановая сумма расхода:

1 500 RUB

База распределения статьи расходов. Подбирается

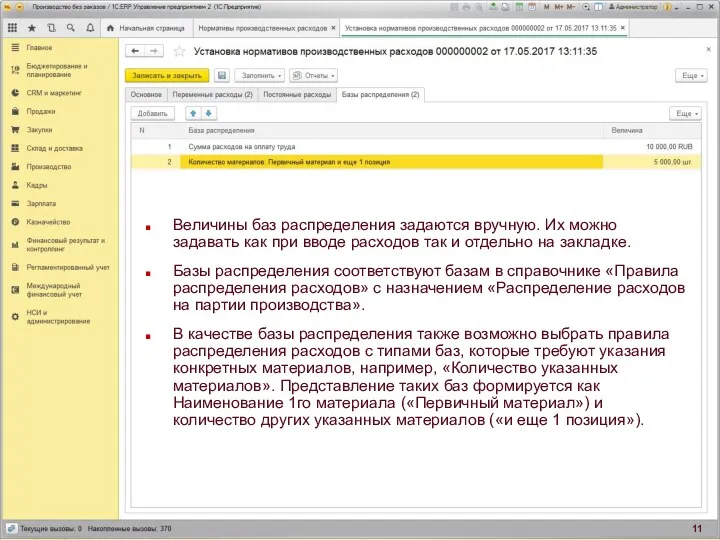

Величины баз распределения задаются вручную. Их можно задавать как при вводе

Величины баз распределения задаются вручную. Их можно задавать как при вводе

УСТАНОВКА НОРМАТИВОВ

Установка нормативов (документ)

Статьи расходов,

суммы, величины баз распределения,

Нормативы

Актуальность нормативов

РАБОЧЕЕ МЕСТО

Нормативы других

УСТАНОВКА НОРМАТИВОВ

Установка нормативов (документ)

Статьи расходов,

суммы, величины баз распределения,

Нормативы

Актуальность нормативов

РАБОЧЕЕ МЕСТО

Нормативы других

Рабочее место диагностирует

Требуется ли установка нормативов

Если в подразделении не возникают

Рабочее место диагностирует

Требуется ли установка нормативов

Если в подразделении не возникают

Фактические и плановые данные прошлых месяцев

Норматив

Величина базы распределения

Сумма расхода

Нормативы текущего месяца

Фактические и плановые данные прошлых месяцев

Норматив

Величина базы распределения

Сумма расхода

Нормативы текущего месяца

ВВОД ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ

Калькуляция продукции (документ)

вводится для номенклатуры, характеристики, назначения,

спецификации или

ВВОД ПЛАНОВЫХ КАЛЬКУЛЯЦИЙ

Калькуляция продукции (документ) вводится для номенклатуры, характеристики, назначения, спецификации или

НАЗНАЧЕНИЕ ДОКУМЕНТА

Предназначен для расчета плановой стоимости

указанной продукции и построения структуры изделия

В

НАЗНАЧЕНИЕ ДОКУМЕНТА

Предназначен для расчета плановой стоимости

указанной продукции и построения структуры изделия

В

ФОРМА СПИСКА ДОКУМЕНТОВ

Форма списка документов

ФОРМА СПИСКА ДОКУМЕНТОВ

Форма списка документов

ФОРМА ДОКУМЕНТА

Форма документа

Плановый вид цены покупных материалов задается в константе. Этот

ФОРМА ДОКУМЕНТА

Форма документа

Плановый вид цены покупных материалов задается в константе. Этот

ФОРМА ДОКУМЕНТА

Форма документа

Количество может быть произвольным. Это позволяет «развязать» технологию производства

ФОРМА ДОКУМЕНТА

Форма документа

Количество может быть произвольным. Это позволяет «развязать» технологию производства

ОСОБЕННОСТИ ДОКУМЕНТА

Расчет выполняется фоновым заданием

Результат помещается в регистры

Документ результат расчета

ОСОБЕННОСТИ ДОКУМЕНТА

Расчет выполняется фоновым заданием

Результат помещается в регистры

Документ результат расчета

ОБЪЕКТЫ КАЛЬКУЛЯЦИИ

Ресурсная спецификация

Применяется для серийного производства

Заказ на производство

Применяется для индивидуальных или

ОБЪЕКТЫ КАЛЬКУЛЯЦИИ

Ресурсная спецификация

Применяется для серийного производства

Заказ на производство

Применяется для индивидуальных или

СЦЕНАРИЙ КАЛЬКУЛЯЦИИ ЗАКАЗОВ

Заказ на производство возможно калькулировать в любой момент времени.

Если

СЦЕНАРИЙ КАЛЬКУЛЯЦИИ ЗАКАЗОВ

Заказ на производство возможно калькулировать в любой момент времени.

Если

ПРИМЕНЕНИЕ КАЛЬКУЛЯЦИЙ

Калькуляция продукции

ДОКУМЕНТ

Установка цен номенклатуры

ввод на основании

Печатные формы

с первичными затратами или

ПРИМЕНЕНИЕ КАЛЬКУЛЯЦИЙ

Калькуляция продукции

ДОКУМЕНТ

Установка цен номенклатуры

ввод на основании

Печатные формы с первичными затратами или

ПЕЧАТНЫЕ ФОРМЫ

Печатные формы

ПЕЧАТНЫЕ ФОРМЫ

Печатные формы

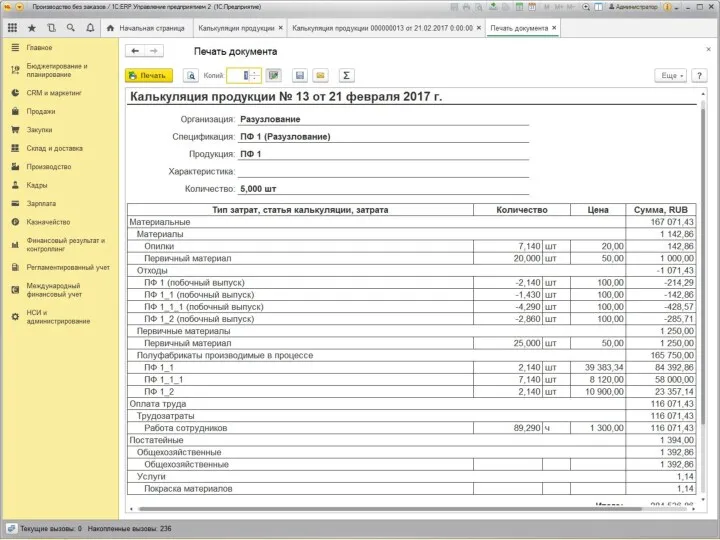

Калькуляция продукции

Постатейные расходы рассчитываются в зависимости от заданных нормативов и базы

Калькуляция продукции

Постатейные расходы рассчитываются в зависимости от заданных нормативов и базы

Полуфабрикаты выводятся на переделах потребления как материал, а для каждого полуфабриката

Полуфабрикаты выводятся на переделах потребления как материал, а для каждого полуфабриката

Структура отчета аналогична структуре отчета «Плановая себестоимость продукции»

Фактическая себестоимость продукции

Фактические затраты

Структура отчета аналогична структуре отчета «Плановая себестоимость продукции»

Фактическая себестоимость продукции

Фактические затраты

ОТЧЕТЫ ПО ПЛАНОВОЙ И ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

Важно!

Стоимость продукции/полуфабриката на переделе выпуска складывается

ОТЧЕТЫ ПО ПЛАНОВОЙ И ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ

Важно!

Стоимость продукции/полуфабриката на переделе выпуска складывается

ОТЧЕТЫ ПО ОТКЛОНЕНИЯМ

План-фактный анализ

отчеты

Плановые и фактические затраты переделов

Плановая и фактическая себестоимость

ОТЧЕТЫ ПО ОТКЛОНЕНИЯМ

План-фактный анализ

отчеты

Плановые и фактические затраты переделов

Плановая и фактическая себестоимость

Фактическое количество продукции/полуфабриката (ФКП)

Плановое количество продукции/полуфабриката (ПКП)

Фактическое количество продукции/полуфабриката (ФКП)

Плановое количество продукции/полуфабриката (ПКП)

Отчет предназначен для анализа отклонений

По плановым затратам. Показывает разницу в стоимости

Отчет предназначен для анализа отклонений

По плановым затратам. Показывает разницу в стоимости

Отчет показывает отклонения себестоимости по составляющим

Материалы, труд, постатейные

Может детализироваться до партий

Строится

Отчет показывает отклонения себестоимости по составляющим

Материалы, труд, постатейные

Может детализироваться до партий

Строится

Изменения в интерфейсе

Добавлены документы «Установка нормативов производственных расходов» и «Калькуляция продукции»

Изменения в интерфейсе

Добавлены документы «Установка нормативов производственных расходов» и «Калькуляция продукции»

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Оборотные средства предприятия

Оборотные средства предприятия Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь)

Отчетность предприятия и ее использование в анализе результатов хозяйственной деятельности (на примере ООО АСВА, г. Пермь) Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Система быстрых платежей (СБП)

Система быстрых платежей (СБП) Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета

Электронный документооборот. Унифицированные формы электронных первичных документов бухгалтерского учета Бюджетные правонарушения

Бюджетные правонарушения Банковская гарантия

Банковская гарантия Аудит операций с основными средствами и нематериальными активами

Аудит операций с основными средствами и нематериальными активами Основы бизнес-планирования

Основы бизнес-планирования Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Бухгалтерский учет. Теоретические основы

Бухгалтерский учет. Теоретические основы Финансовое полномочие, понятие и признаки финансов

Финансовое полномочие, понятие и признаки финансов Инвентаризация товарно-материальных ценностей

Инвентаризация товарно-материальных ценностей Зарплатный проект

Зарплатный проект Деньги. Виды денег:

Деньги. Виды денег: Новое в налоговом законодательстве

Новое в налоговом законодательстве Kristi Klaamann. Kov eelarvest

Kristi Klaamann. Kov eelarvest Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау

Кәсіпорынның төлем қабілеттілігі мен өтімділік дәрежесін талдау Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6