- Оборотные средства предприятия

Содержание

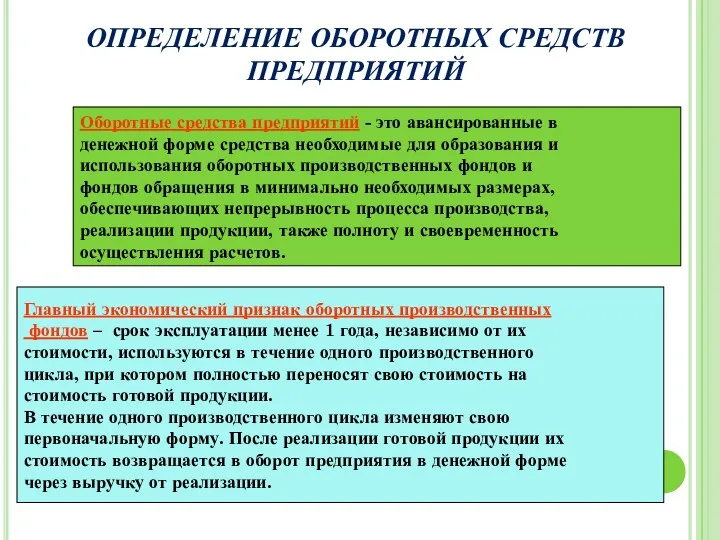

- 2. ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ Оборотные средства предприятий - это авансированные в денежной форме средства необходимые для

- 3. КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

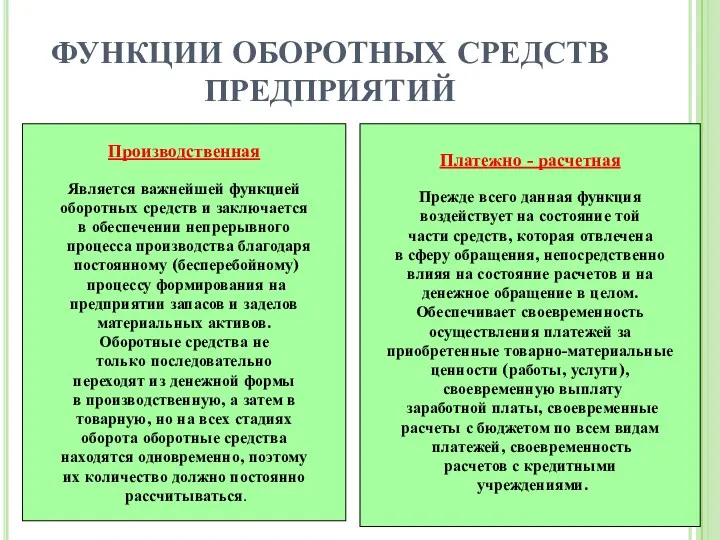

- 4. ФУНКЦИИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ Производственная Является важнейшей функцией оборотных средств и заключается в обеспечении непрерывного процесса

- 5. Обеспечение сохранности оборотных средств Деление оборотных средств на нормируемые и ненормируемые Обеспечение целевого использования оборотных средств

- 6. СОСТАВ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ Оборотные средства Производственные запасы Затраты на производство вспомогательные материалы сырье и основные

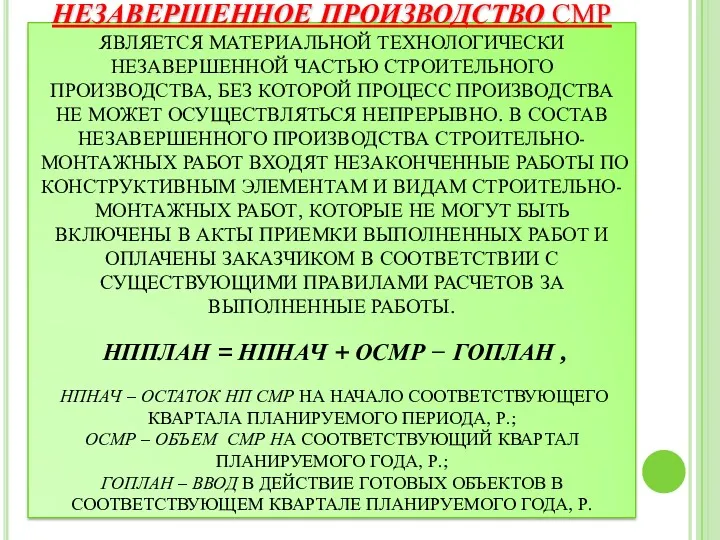

- 7. НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО СМР ЯВЛЯЕТСЯ МАТЕРИАЛЬНОЙ ТЕХНОЛОГИЧЕСКИ НЕЗАВЕРШЕННОЙ ЧАСТЬЮ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА, БЕЗ КОТОРОЙ ПРОЦЕСС ПРОИЗВОДСТВА НЕ МОЖЕТ

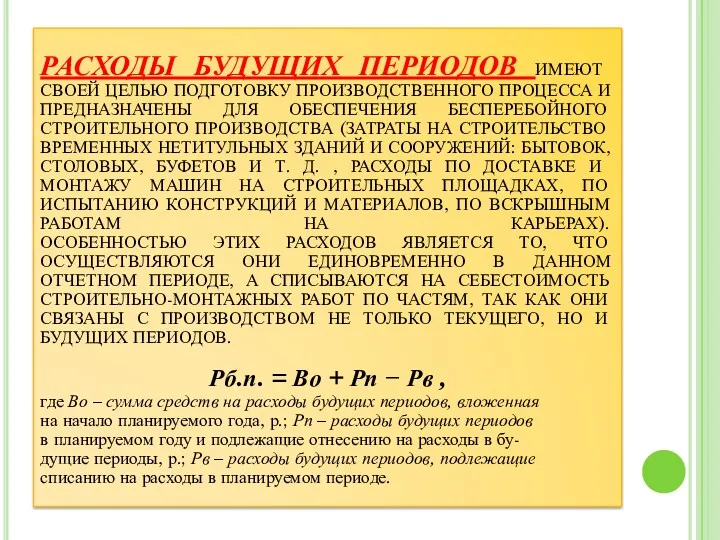

- 8. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ИМЕЮТ СВОЕЙ ЦЕЛЬЮ ПОДГОТОВКУ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА И ПРЕДНАЗНАЧЕНЫ ДЛЯ ОБЕСПЕЧЕНИЯ БЕСПЕРЕБОЙНОГО СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА

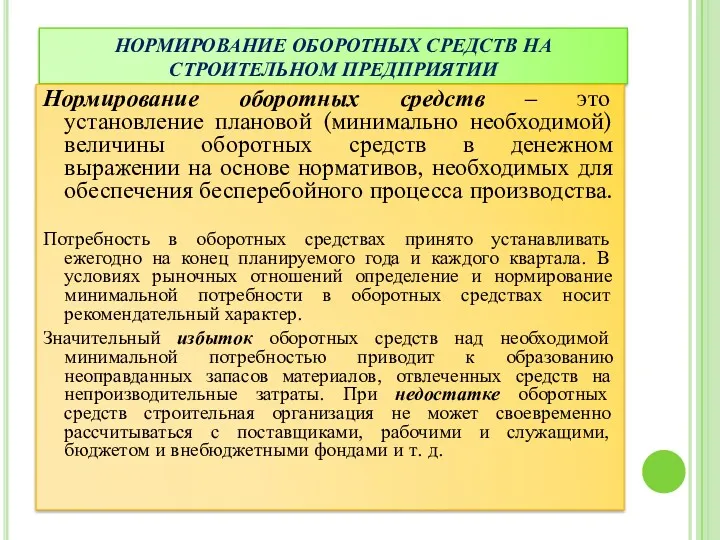

- 9. НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ Нормирование оборотных средств – это установление плановой (минимально необходимой) величины

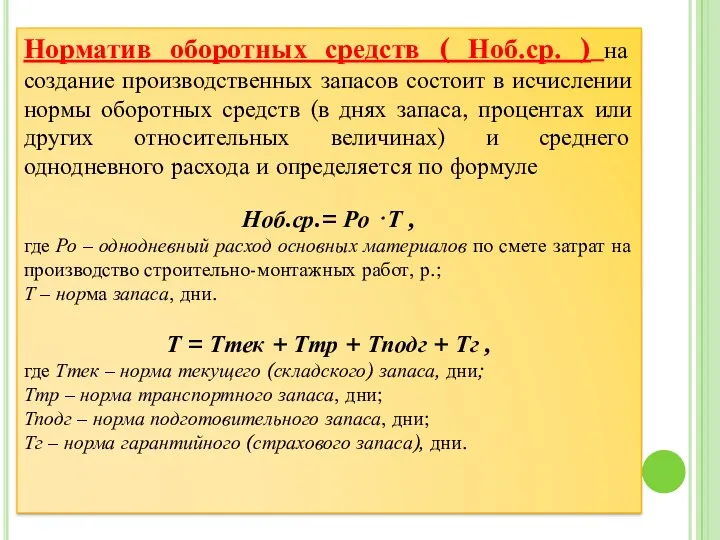

- 10. Норматив оборотных средств ( Ноб.ср. ) на создание производственных запасов состоит в исчислении нормы оборотных средств

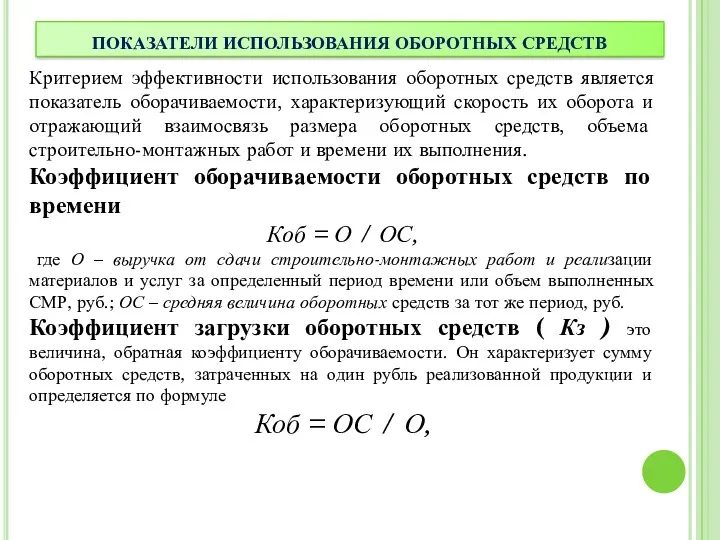

- 11. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ Критерием эффективности использования оборотных средств является показатель оборачиваемости, характеризующий скорость их оборота

- 13. Скачать презентацию

ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Оборотные средства предприятий - это авансированные в

денежной

ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Оборотные средства предприятий - это авансированные в

денежной

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

ФУНКЦИИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Производственная

Является важнейшей функцией

оборотных средств и заключается

в обеспечении непрерывного

ФУНКЦИИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Производственная

Является важнейшей функцией

оборотных средств и заключается

в обеспечении непрерывного

Обеспечение

сохранности

оборотных

средств

Деление

оборотных

средств на

нормируемые и

ненормируемые

Обеспечение

целевого

использования

оборотных средств

Обеспечение

эффективности

использования

оборотных

Обеспечение

сохранности

оборотных

средств

Деление

оборотных

средств на

нормируемые и

ненормируемые

Обеспечение

целевого

использования

оборотных средств

Обеспечение

эффективности

использования

оборотных

СОСТАВ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Оборотные средства

Производственные

запасы

Затраты на

производство

вспомогательные материалы

сырье и основные материалы

покупные

СОСТАВ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Оборотные средства

Производственные

запасы

Затраты на

производство

вспомогательные материалы

сырье и основные материалы

покупные

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО СМР ЯВЛЯЕТСЯ МАТЕРИАЛЬНОЙ ТЕХНОЛОГИЧЕСКИ НЕЗАВЕРШЕННОЙ ЧАСТЬЮ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА, БЕЗ

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО СМР ЯВЛЯЕТСЯ МАТЕРИАЛЬНОЙ ТЕХНОЛОГИЧЕСКИ НЕЗАВЕРШЕННОЙ ЧАСТЬЮ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА, БЕЗ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ИМЕЮТ СВОЕЙ ЦЕЛЬЮ ПОДГОТОВКУ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА И ПРЕДНАЗНАЧЕНЫ

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ ИМЕЮТ СВОЕЙ ЦЕЛЬЮ ПОДГОТОВКУ ПРОИЗВОДСТВЕННОГО ПРОЦЕССА И ПРЕДНАЗНАЧЕНЫ

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ

Нормирование оборотных средств – это установление

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ НА СТРОИТЕЛЬНОМ ПРЕДПРИЯТИИ

Нормирование оборотных средств – это установление

Норматив оборотных средств ( Ноб.ср. ) на создание производственных запасов состоит

Норматив оборотных средств ( Ноб.ср. ) на создание производственных запасов состоит

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Критерием эффективности использования оборотных средств является показатель оборачиваемости,

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Критерием эффективности использования оборотных средств является показатель оборачиваемости,

Ночной аудитор отеля

Ночной аудитор отеля Доллар США

Доллар США Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки Почта Банк. Web-анкета и E-commerce

Почта Банк. Web-анкета и E-commerce Направление продаж. Крупные организации города Воронеж

Направление продаж. Крупные организации города Воронеж Существенность в аудите

Существенность в аудите The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Международное движение факторов производства

Международное движение факторов производства Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Блокчейн и смарт-контракты

Блокчейн и смарт-контракты Налоги и организация налоговой системы

Налоги и организация налоговой системы Муниципальный бюджетный процесс

Муниципальный бюджетный процесс Налог на профессиональный доход

Налог на профессиональный доход Инициативное бюджетирование

Инициативное бюджетирование Приложение к аудиторскому заключению

Приложение к аудиторскому заключению Финансовые рынки и институты

Финансовые рынки и институты Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Аудит нематериальных активов

Аудит нематериальных активов Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета Оценка стоимости капитала инвестиционного проекта. Тема 8

Оценка стоимости капитала инвестиционного проекта. Тема 8 Центральный банк и его функции

Центральный банк и его функции Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл Продуктовая линейка КАСКО Санкт-Петербург 2018

Продуктовая линейка КАСКО Санкт-Петербург 2018 Образовательное кредитование в России и за рубежом

Образовательное кредитование в России и за рубежом Управление денежными средствами

Управление денежными средствами Организации заимствований органами государственной власти и органами местного самоуправления в КНР

Организации заимствований органами государственной власти и органами местного самоуправления в КНР Information and balance sheet ratio. MCB-Leasing

Information and balance sheet ratio. MCB-Leasing