- Налоги и организация налоговой системы

Содержание

- 2. Содержание Характеристика налоговых поступлений Организация налоговой системы РК

- 3. Экономическое содержание налоговых поступлений Налоговые поступления – это все виды налогов, которые являются обязательными денежными платежами

- 4. Роль налоговых поступлений Налоги, сборы, пошлины могут способствовать ускоренному развитию приоритетных отраслей хозяйства, отдельных экономических территорий

- 5. Состав налоговых поступлений в РК Корпоративный подоходный налог Индивидуальный подоходный налог Налог на добавленную стоимость Акцизы

- 6. Налоговые поступления в республиканский бюджет Корпоративный подоходный налог (кроме корпоративного подоходного налога с юридических лиц организаций

- 7. Налоговые поступления в местные бюджеты Индивидуальный подоходный налог; Акцизы на все виды спирта, алкогольной продукции, табачной

- 8. Налоги, поступающие на контрольный счет Национального фонда Корпоративный подоходный налог с юридических лиц организаций нефтяного сектора;

- 9. Содержание Характеристика налоговых поступлений Организация налоговой системы РК

- 10. Значение налоговой системы Налоги являются необходимым звеном экономических отношении в обществе с момента возникновения государства. Развитие

- 11. Функции налогов Функции налогов – это проявление его сущности в действии, способ выражения его свойств. Функция

- 12. Элементы налогов Объект налога – это имущество или доход, подлежащие обложению, измеримые количественно, которые служат базой

- 13. Требования к налоговой системе Налоговая система должна отвечать следующим требованиям: стабильность налоговой системы; упорядоченность механизма сбора

- 14. Налоговая политика Налоговая политика– составная часть финансовой политики. Представляет собой систему правовых норм и организационно-экономических мероприятии

- 16. Скачать презентацию

Содержание

Характеристика налоговых поступлений

Организация налоговой системы РК

Содержание

Характеристика налоговых поступлений

Организация налоговой системы РК

Экономическое содержание налоговых поступлений

Налоговые поступления – это все виды налогов,

Экономическое содержание налоговых поступлений

Налоговые поступления – это все виды налогов,

Роль налоговых поступлений

Налоги, сборы, пошлины могут способствовать ускоренному развитию приоритетных отраслей

Роль налоговых поступлений

Налоги, сборы, пошлины могут способствовать ускоренному развитию приоритетных отраслей

Состав налоговых поступлений в РК

Корпоративный подоходный налог

Индивидуальный подоходный налог

Налог на добавленную

Состав налоговых поступлений в РК

Корпоративный подоходный налог

Индивидуальный подоходный налог

Налог на добавленную

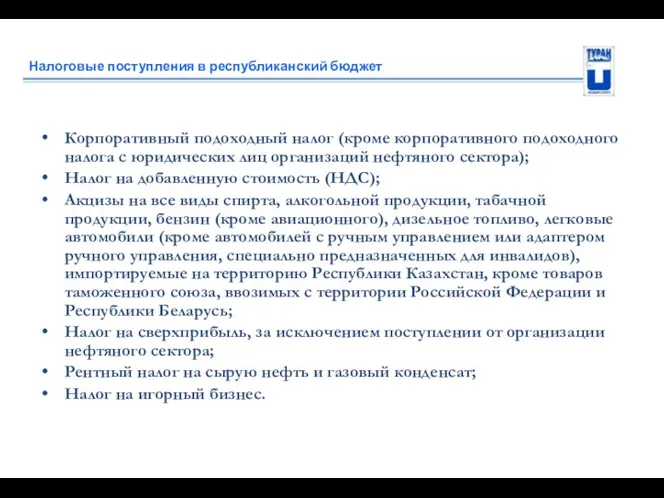

Налоговые поступления в республиканский бюджет

Корпоративный подоходный налог (кроме корпоративного подоходного налога

Налоговые поступления в республиканский бюджет

Корпоративный подоходный налог (кроме корпоративного подоходного налога

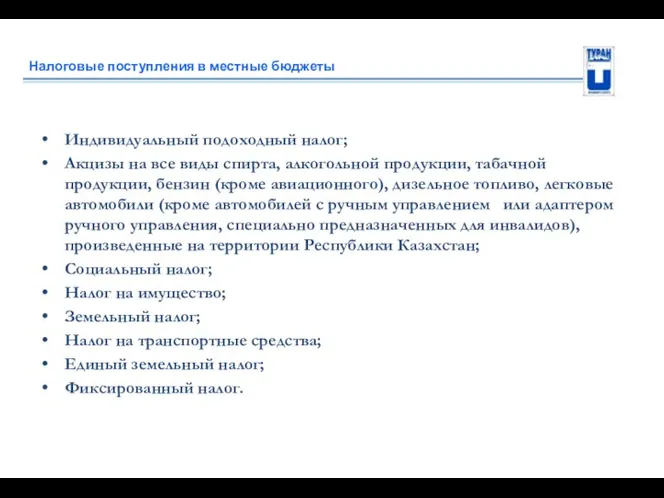

Налоговые поступления в местные бюджеты

Индивидуальный подоходный налог;

Акцизы на все виды спирта,

Налоговые поступления в местные бюджеты

Индивидуальный подоходный налог;

Акцизы на все виды спирта,

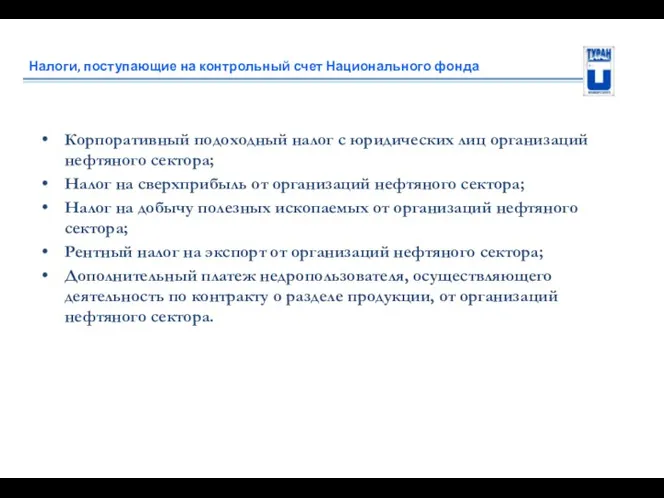

Налоги, поступающие на контрольный счет Национального фонда

Корпоративный подоходный налог с юридических

Налоги, поступающие на контрольный счет Национального фонда

Корпоративный подоходный налог с юридических

Содержание

Характеристика налоговых поступлений

Организация налоговой системы РК

Содержание

Характеристика налоговых поступлений

Организация налоговой системы РК

Значение налоговой системы

Налоги являются необходимым звеном экономических отношении в обществе с

Значение налоговой системы

Налоги являются необходимым звеном экономических отношении в обществе с

Функции налогов

Функции налогов – это проявление его сущности в действии, способ

Функции налогов

Функции налогов – это проявление его сущности в действии, способ

Элементы налогов

Объект налога – это имущество или доход, подлежащие обложению, измеримые

Элементы налогов

Объект налога – это имущество или доход, подлежащие обложению, измеримые

Требования к налоговой системе

Налоговая система должна отвечать следующим требованиям:

стабильность налоговой системы;

упорядоченность

Требования к налоговой системе

Налоговая система должна отвечать следующим требованиям:

стабильность налоговой системы;

упорядоченность

Налоговая политика

Налоговая политика– составная часть финансовой политики. Представляет собой систему правовых

Налоговая политика

Налоговая политика– составная часть финансовой политики. Представляет собой систему правовых

Трудовой стаж и его значение в праве социального обеспечения

Трудовой стаж и его значение в праве социального обеспечения Институт потребительского кредитования

Институт потребительского кредитования Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Базель I и Базель II

Базель I и Базель II Дни пенсионной грамотности

Дни пенсионной грамотности Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8)

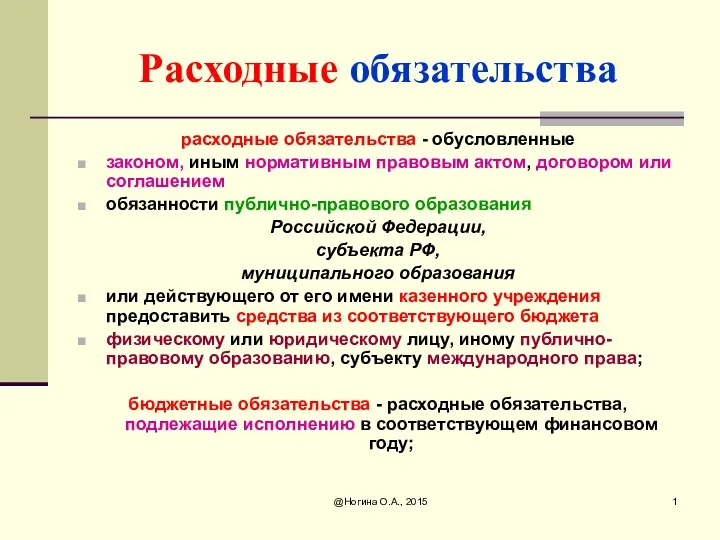

Построение систем управления на базе ERP-технологий. Управление бизнес-процессами: бюджетирование, контроллинг. (Лекция 8) Расходные обязательства

Расходные обязательства Расходы федерального бюджета

Расходы федерального бюджета Ипотека. Программы

Ипотека. Программы Гранты в образовании

Гранты в образовании История формирования денежной системы России

История формирования денежной системы России Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Бесконтактный бухгалтер 1С:БухОбслуживание

Бесконтактный бухгалтер 1С:БухОбслуживание Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Налоговая система в Японии

Налоговая система в Японии Система налогообложения корпораций

Система налогообложения корпораций Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) Показатели эффективности использования основных средств

Показатели эффективности использования основных средств ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Доходы (организации, предприятия)

Доходы (организации, предприятия) Семейный бюджет

Семейный бюджет Учёт материально-производственных запасов

Учёт материально-производственных запасов Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год

Особенности ведения учета и составления отчетности государственными (муниципальными) учреждениями. 2018 год Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк