- Показатели эффективности использования основных средств

Содержание

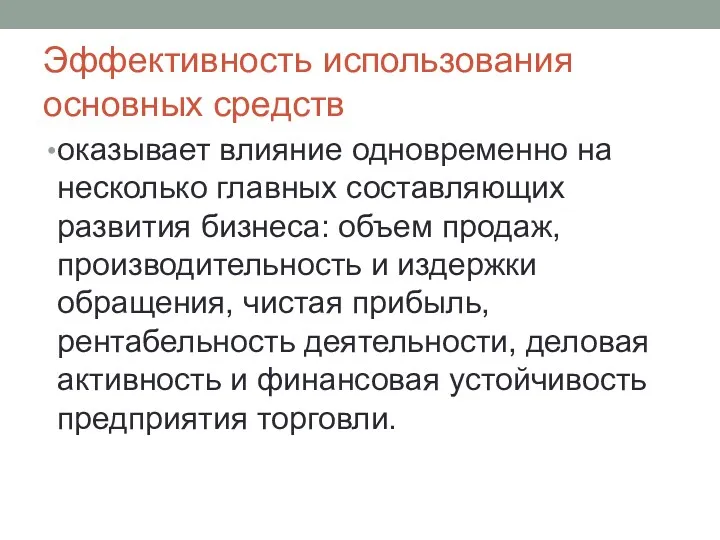

- 2. Эффективность использования основных средств оказывает влияние одновременно на несколько главных составляющих развития бизнеса: объем продаж, производительность

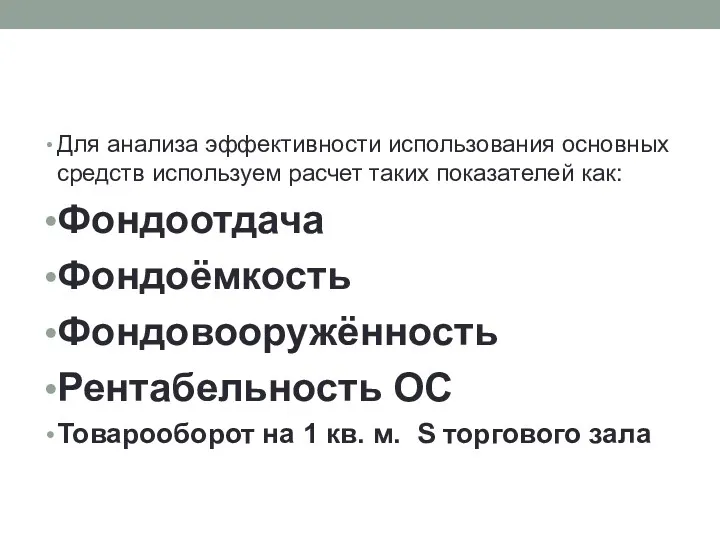

- 3. Для анализа эффективности использования основных средств используем расчет таких показателей как: Фондоотдача Фондоёмкость Фондовооружённость Рентабельность ОС

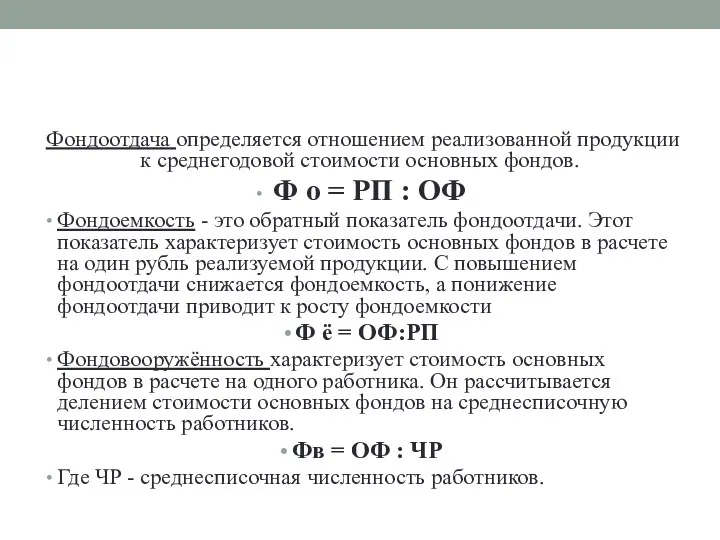

- 4. Фондоотдача определяется отношением реализованной продукции к среднегодовой стоимости основных фондов. Ф о = РП : ОФ

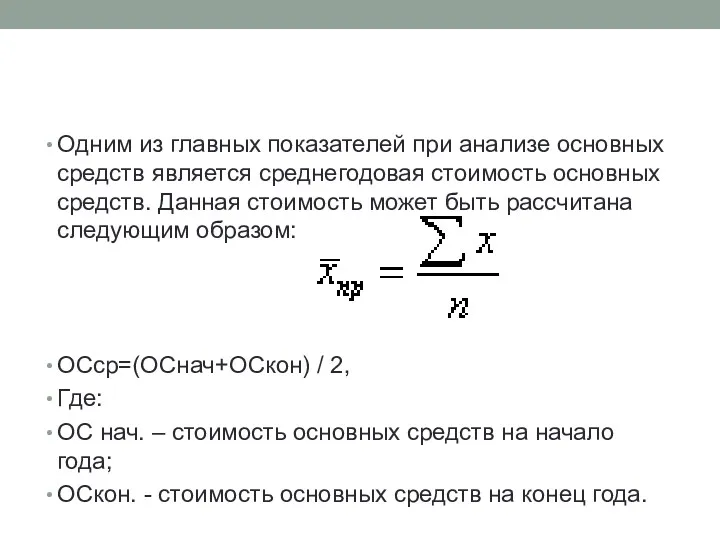

- 5. Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может

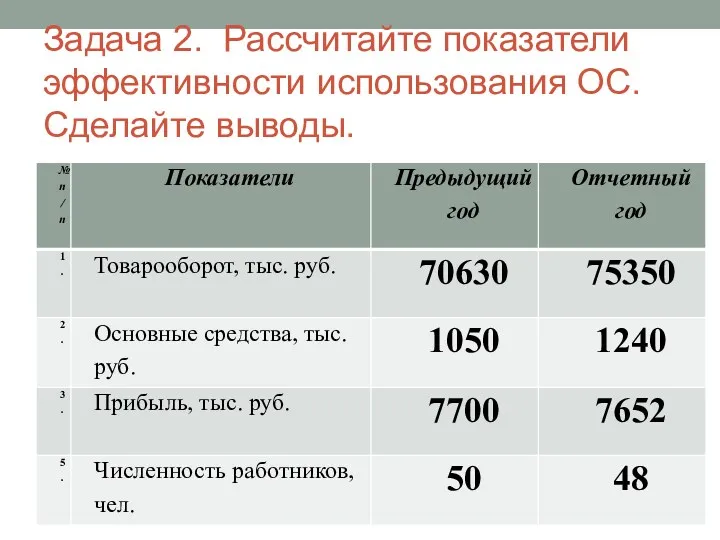

- 6. Задача 2. Рассчитайте показатели эффективности использования ОС. Сделайте выводы.

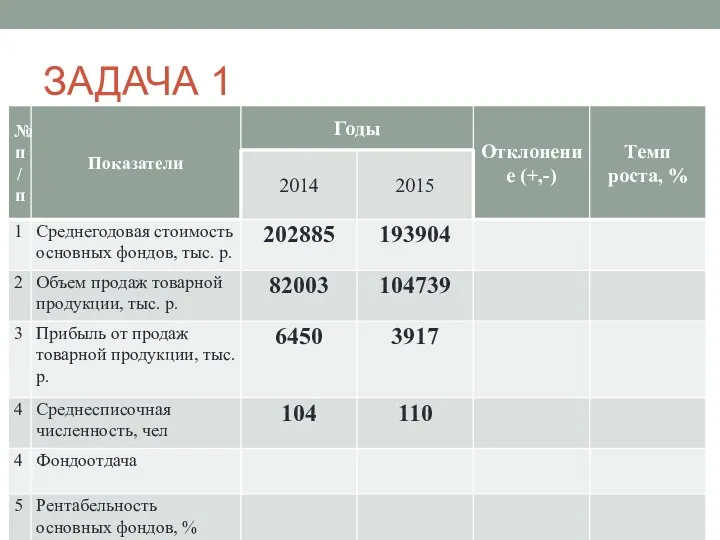

- 7. ЗАДАЧА 1

- 9. Скачать презентацию

Эффективность использования основных средств

оказывает влияние одновременно на несколько главных составляющих

Эффективность использования основных средств

оказывает влияние одновременно на несколько главных составляющих

Для анализа эффективности использования основных средств используем расчет таких показателей как:

Фондоотдача

Фондоёмкость

Фондовооружённость

Для анализа эффективности использования основных средств используем расчет таких показателей как:

Фондоотдача

Фондоёмкость

Фондовооружённость

Фондоотдача определяется отношением реализованной продукции к среднегодовой стоимости основных фондов.

Ф

Фондоотдача определяется отношением реализованной продукции к среднегодовой стоимости основных фондов.

Ф

Одним из главных показателей при анализе основных средств является среднегодовая стоимость

Одним из главных показателей при анализе основных средств является среднегодовая стоимость

Задача 2. Рассчитайте показатели

эффективности использования ОС. Сделайте выводы.

Задача 2. Рассчитайте показатели

эффективности использования ОС. Сделайте выводы.

ЗАДАЧА 1

ЗАДАЧА 1

Наш розумний дім

Наш розумний дім Финансы домашних хозяйств

Финансы домашних хозяйств Креативный учет

Креативный учет Акцизний податок

Акцизний податок Основы организации финансовой работы в бюджетной организации

Основы организации финансовой работы в бюджетной организации Банковская система России. Домашнее задание

Банковская система России. Домашнее задание Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Деньги, их виды и функции

Деньги, их виды и функции Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Қаржы нарығының инфрақұрылымы мен құрамдас элементтері

Қаржы нарығының инфрақұрылымы мен құрамдас элементтері ТСущность, функции и основные задачи инвестиционного анализа

ТСущность, функции и основные задачи инвестиционного анализа Управление рисками на инвестиционной фазе

Управление рисками на инвестиционной фазе Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила

Как раздробить бизнес и не привлечь внимание налоговиков. 17 признаков дробления и 3 главных правила Учет временной стоимости денег

Учет временной стоимости денег Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Социальная ипотека

Социальная ипотека Денежные реформы в России

Денежные реформы в России Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Анализ портфеля акций

Анализ портфеля акций Теория бухгалтерского учета

Теория бухгалтерского учета Финансы. Финансовая система

Финансы. Финансовая система Моніторинг реалізації інвестиційну проектів

Моніторинг реалізації інвестиційну проектів Особенности финансов организаций различных организационно-правовых форм собственности

Особенности финансов организаций различных организационно-правовых форм собственности Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации