- Теория бухгалтерского учета

Содержание

- 3. 1.1 Предмет и метод бухгалтерского учёта. Активы, обязательства, бухгалтерский баланс Бухгалтерский учет представляет собой формирование документированной

- 4. Объекты бухгалтерского учёта: факты хозяйственной жизни активы обязательства источники финансирования деятельности экономического субъекта (капитал ) доходы

- 5. Требования к ведению бухгалтерского учёта: ведение бухучета путем двойной записи на основании утвержденного организацией Рабочего плана

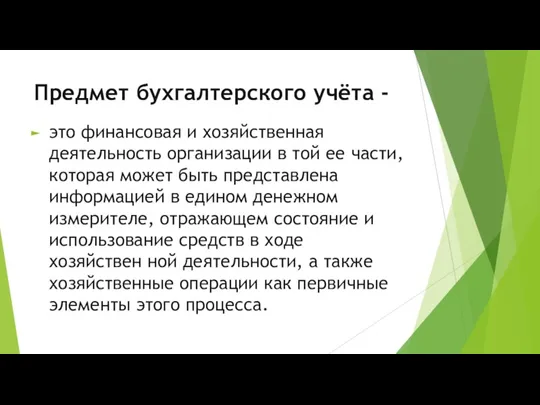

- 6. Предмет бухгалтерского учёта - это финансовая и хозяйственная деятельность организации в той ее части, которая может

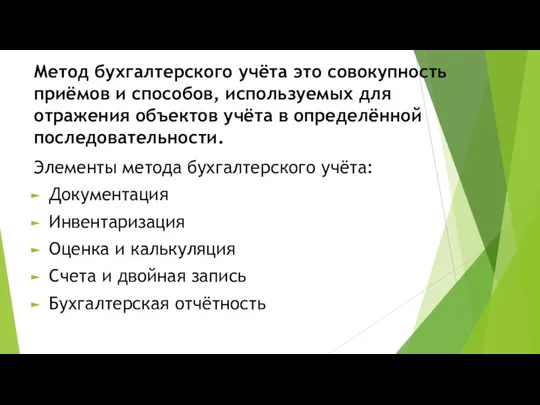

- 7. Метод бухгалтерского учёта это совокупность приёмов и способов, используемых для отражения объектов учёта в определённой последовательности.

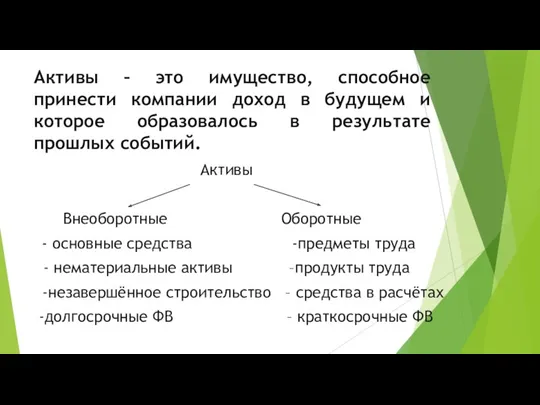

- 8. Активы – это имущество, способное принести компании доход в будущем и которое образовалось в результате прошлых

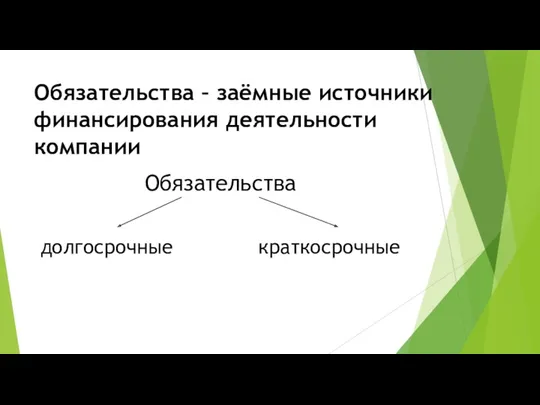

- 9. Обязательства – заёмные источники финансирования деятельности компании Обязательства долгосрочные краткосрочные

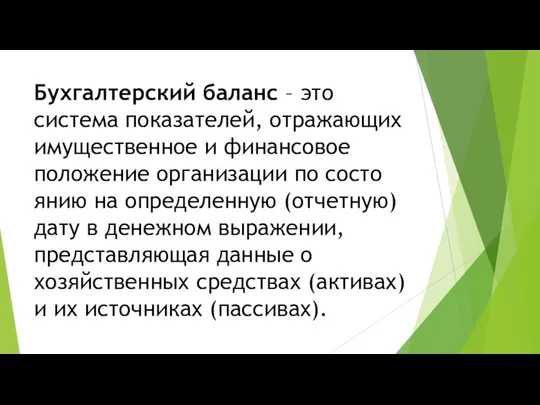

- 10. Бухгалтерский баланс – это система показателей, отражающих имущественное и финансовое положение организации по состоянию на определенную

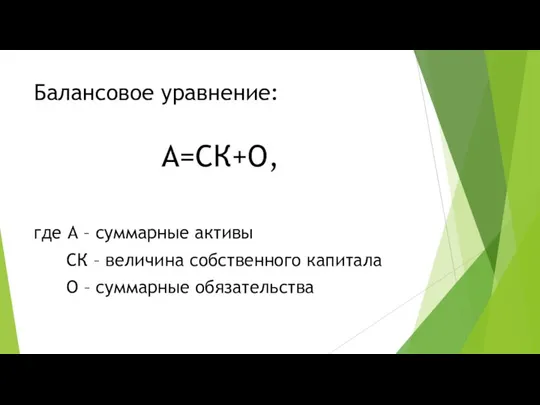

- 11. Балансовое уравнение: А=СК+О, где А – суммарные активы СК – величина собственного капитала О – суммарные

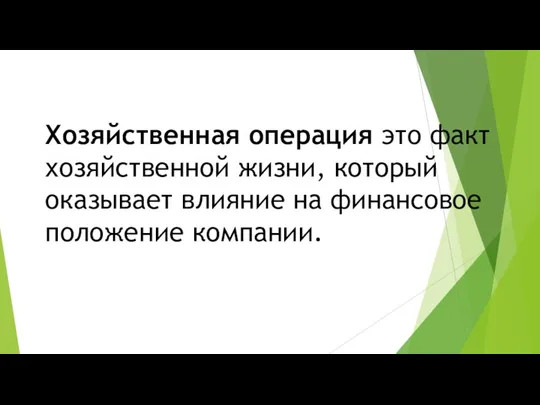

- 12. Хозяйственная операция это факт хозяйственной жизни, который оказывает влияние на финансовое положение компании.

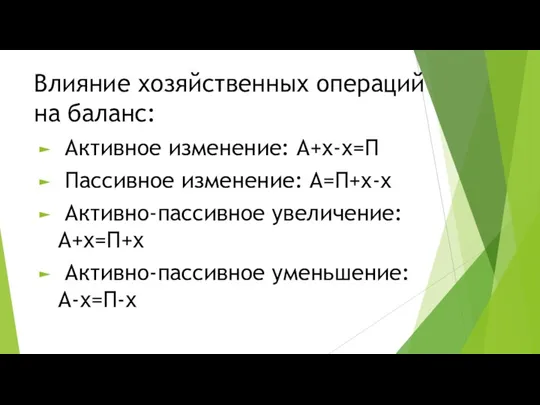

- 13. Влияние хозяйственных операций на баланс: Активное изменение: А+х-х=П Пассивное изменение: А=П+х-х Активно-пассивное увеличение: А+х=П+х Активно-пассивное уменьшение:

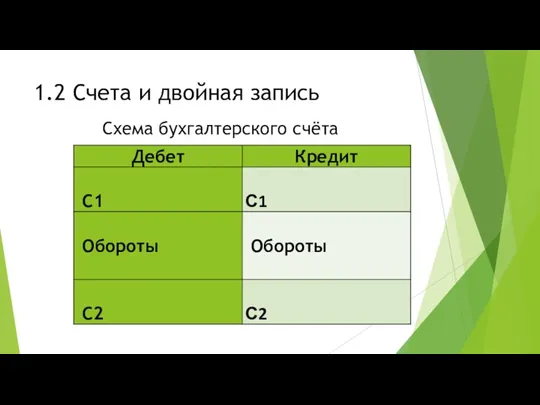

- 14. 1.2 Счета и двойная запись Схема бухгалтерского счёта

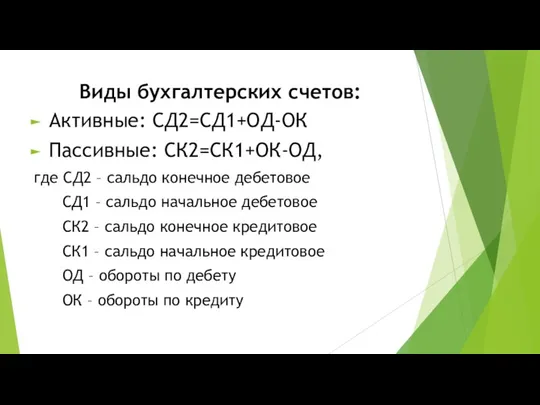

- 15. Виды бухгалтерских счетов: Активные: СД2=СД1+ОД-ОК Пассивные: СК2=СК1+ОК-ОД, где СД2 – сальдо конечное дебетовое СД1 – сальдо

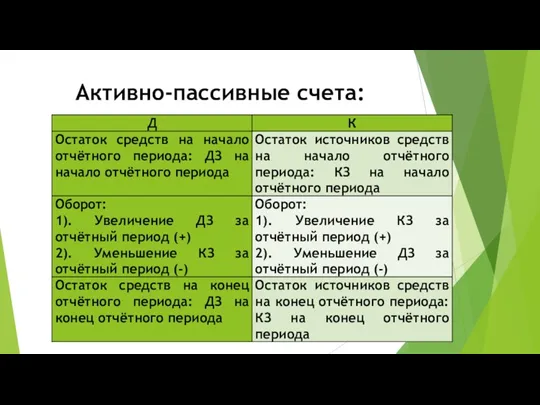

- 16. Активно-пассивные счета:

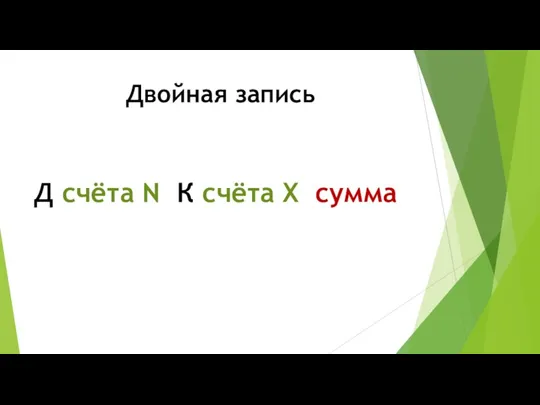

- 17. Двойная запись Д счёта N К счёта Х сумма

- 18. 1.3 Документы и их виды Бухгалтерский документ представляет собой письменное свидетельство о фактическом совершении хозяйственной операции

- 19. Виды документов: По назначению: распорядительные оправдательные бухгалтерского оформления комбинированные

- 20. Виды документов: По месту составления: внутренние внешние

- 21. Виды документов: По порядку формирования операций: первичные сводные

- 22. Виды документов: По степени автоматизации: составленные в ручную частично автоматизированые полностью автоматизированные

- 23. 1.4 Учёт хозяйственных процессов Хозяйственный процесс – это комплекс хозяйственных операций, постоянно происходящих в компании.

- 24. Виды хозяйственных процессов: 1). Процесс заготовления Происходит закупка товарно-материальных ценностей, основных средств Происходит в организации непрерывно,

- 25. Виды хозяйственных процессов: 2). Процесс производства Связан с производством продукции, выполнением работ, оказанием услуг Происходит непрерывно

- 27. Скачать презентацию

1.1 Предмет и метод бухгалтерского учёта. Активы, обязательства, бухгалтерский баланс

Бухгалтерский учет

1.1 Предмет и метод бухгалтерского учёта. Активы, обязательства, бухгалтерский баланс

Бухгалтерский учет

Объекты бухгалтерского учёта:

факты хозяйственной жизни

активы

обязательства

Объекты бухгалтерского учёта:

факты хозяйственной жизни

активы

обязательства

Требования к ведению бухгалтерского учёта:

ведение бухучета путем двойной записи на основании

Требования к ведению бухгалтерского учёта:

ведение бухучета путем двойной записи на основании

Предмет бухгалтерского учёта -

это финансовая и хозяйственная деятельность организации в

Предмет бухгалтерского учёта -

это финансовая и хозяйственная деятельность организации в

Метод бухгалтерского учёта это совокупность приёмов и способов, используемых для отражения

Метод бухгалтерского учёта это совокупность приёмов и способов, используемых для отражения

Активы – это имущество, способное принести компании доход в будущем и

Активы – это имущество, способное принести компании доход в будущем и

Обязательства – заёмные источники финансирования деятельности компании

Обязательства

долгосрочные краткосрочные

Обязательства – заёмные источники финансирования деятельности компании

Обязательства

долгосрочные краткосрочные

Бухгалтерский баланс – это система показателей, отражающих имущественное и финансовое положение

Бухгалтерский баланс – это система показателей, отражающих имущественное и финансовое положение

Балансовое уравнение:

А=СК+О,

где А – суммарные активы

СК – величина собственного капитала

Балансовое уравнение:

А=СК+О,

где А – суммарные активы

СК – величина собственного капитала

Хозяйственная операция это факт хозяйственной жизни, который оказывает влияние на финансовое

Хозяйственная операция это факт хозяйственной жизни, который оказывает влияние на финансовое

Влияние хозяйственных операций на баланс:

Активное изменение: А+х-х=П

Пассивное изменение: А=П+х-х

Влияние хозяйственных операций на баланс:

Активное изменение: А+х-х=П

Пассивное изменение: А=П+х-х

1.2 Счета и двойная запись

Схема бухгалтерского счёта

1.2 Счета и двойная запись

Схема бухгалтерского счёта

Виды бухгалтерских счетов:

Активные: СД2=СД1+ОД-ОК

Пассивные: СК2=СК1+ОК-ОД,

где СД2 – сальдо конечное дебетовое

СД1

Виды бухгалтерских счетов:

Активные: СД2=СД1+ОД-ОК

Пассивные: СК2=СК1+ОК-ОД,

где СД2 – сальдо конечное дебетовое

СД1

Активно-пассивные счета:

Активно-пассивные счета:

Двойная запись

Д счёта N К счёта Х сумма

Двойная запись

Д счёта N К счёта Х сумма

1.3 Документы и их виды

Бухгалтерский документ представляет собой письменное свидетельство о

1.3 Документы и их виды

Бухгалтерский документ представляет собой письменное свидетельство о

Виды документов:

По назначению:

распорядительные

оправдательные

бухгалтерского оформления

комбинированные

Виды документов:

По назначению:

распорядительные

оправдательные

бухгалтерского оформления

комбинированные

Виды документов:

По месту составления:

внутренние

внешние

Виды документов:

По месту составления:

внутренние

внешние

Виды документов:

По порядку формирования операций:

первичные

сводные

Виды документов:

По порядку формирования операций:

первичные

сводные

Виды документов:

По степени автоматизации:

составленные в ручную

частично автоматизированые

полностью автоматизированные

Виды документов:

По степени автоматизации:

составленные в ручную

частично автоматизированые

полностью автоматизированные

1.4 Учёт хозяйственных процессов

Хозяйственный процесс – это комплекс хозяйственных операций, постоянно

1.4 Учёт хозяйственных процессов

Хозяйственный процесс – это комплекс хозяйственных операций, постоянно

Виды хозяйственных процессов:

1). Процесс заготовления

Происходит закупка товарно-материальных ценностей, основных средств

Происходит в

Виды хозяйственных процессов:

1). Процесс заготовления

Происходит закупка товарно-материальных ценностей, основных средств

Происходит в

Виды хозяйственных процессов:

2). Процесс производства

Связан с производством продукции, выполнением работ, оказанием

Виды хозяйственных процессов:

2). Процесс производства

Связан с производством продукции, выполнением работ, оказанием

Программа поддержки начинающих фермеров в Республике Мордовия

Программа поддержки начинающих фермеров в Республике Мордовия Финансовая среда предпринимательства и предпринимательские риски. Лекция 1

Финансовая среда предпринимательства и предпринимательские риски. Лекция 1 Financial accounting

Financial accounting Сокращение товарных потерь

Сокращение товарных потерь Некоторые процедуры на заключительной стадии аудиторской проверки

Некоторые процедуры на заключительной стадии аудиторской проверки Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Рынок ценных бумаг РФ

Рынок ценных бумаг РФ Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Бюджет для граждан. Об исполнении бюджета 2018

Бюджет для граждан. Об исполнении бюджета 2018 Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Електронне декларування 2020

Електронне декларування 2020 Учет расчетно-кредитных операций

Учет расчетно-кредитных операций Памятка для клиентов-участников казначейского сопровождения

Памятка для клиентов-участников казначейского сопровождения Инвестиционная среда и механизмы инвестиционного рынка

Инвестиционная среда и механизмы инвестиционного рынка Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 Государственные финансы

Государственные финансы Лекция 4. Аналіз оборотних активів

Лекция 4. Аналіз оборотних активів Этапы формирования и развития платежной системы РК. (Тема 2)

Этапы формирования и развития платежной системы РК. (Тема 2) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Спецсчет

Спецсчет Классификация проектов

Классификация проектов Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк

Особливості кредитування сільськогосподарських підприємств на базі Миколаївського РУ ПАТ КБ ПриватБанк Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Семейный бюджет

Семейный бюджет Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости