- Некоторые процедуры на заключительной стадии аудиторской проверки

Содержание

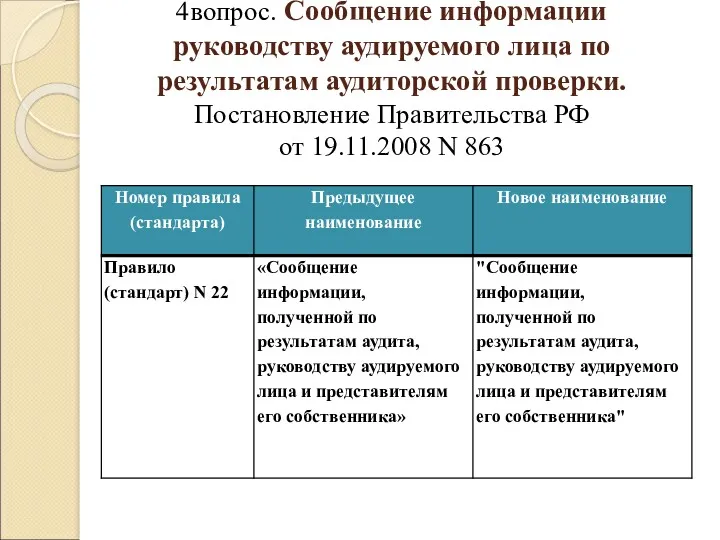

- 2. 4вопрос. Сообщение информации руководству аудируемого лица по результатам аудиторской проверки. Постановление Правительства РФ от 19.11.2008 N

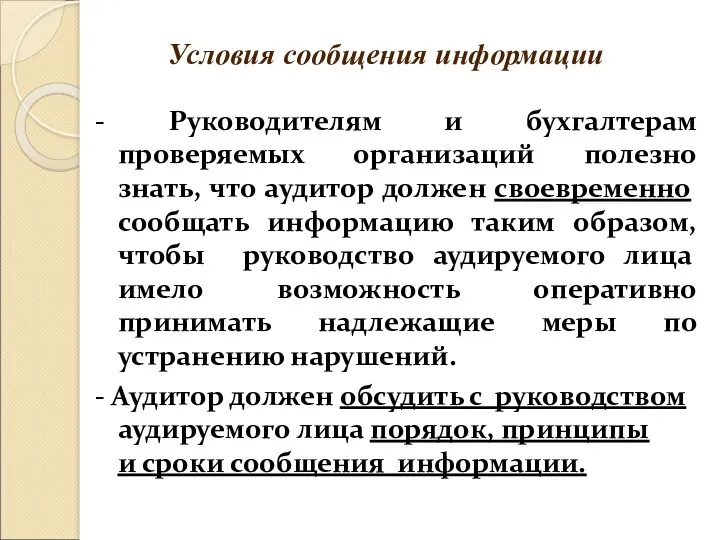

- 3. - Руководителям и бухгалтерам проверяемых организаций полезно знать, что аудитор должен своевременно сообщать информацию таким образом,

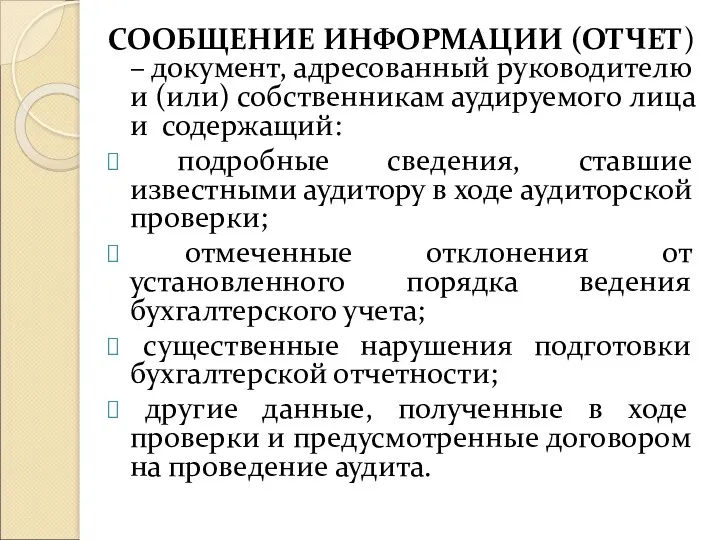

- 4. СООБЩЕНИЕ ИНФОРМАЦИИ (ОТЧЕТ) – документ, адресованный руководителю и (или) собственникам аудируемого лица и содержащий: подробные сведения,

- 5. Аудитор получает информацию об искажениях на основе целого ряда источников: Выполнение аудиторских процедур по нестатистическим выборкам

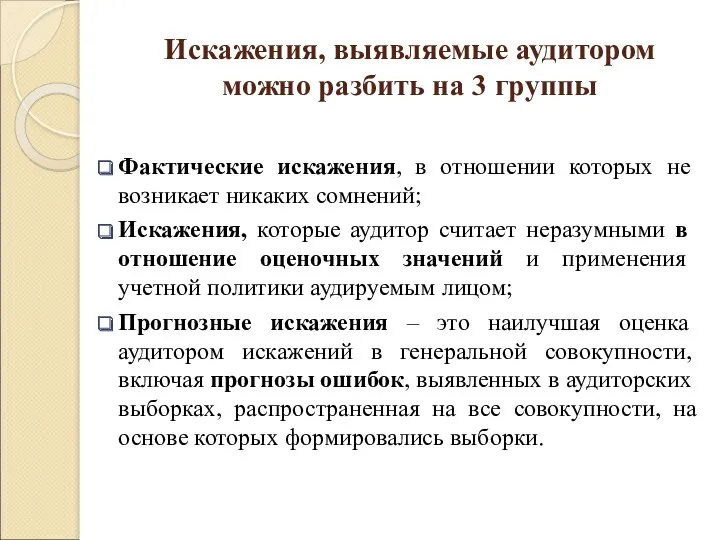

- 6. Искажения, выявляемые аудитором можно разбить на 3 группы Фактические искажения, в отношении которых не возникает никаких

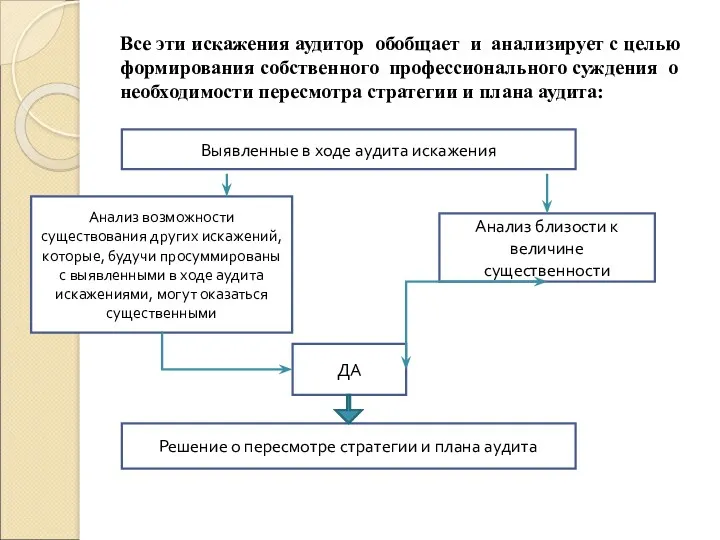

- 7. Все эти искажения аудитор обобщает и анализирует с целью формирования собственного профессионального суждения о необходимости пересмотра

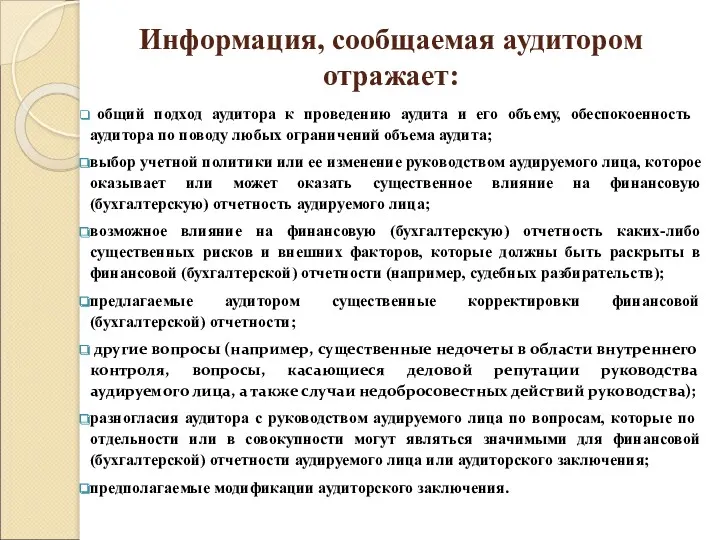

- 8. Информация, сообщаемая аудитором отражает: общий подход аудитора к проведению аудита и его объему, обеспокоенность аудитора по

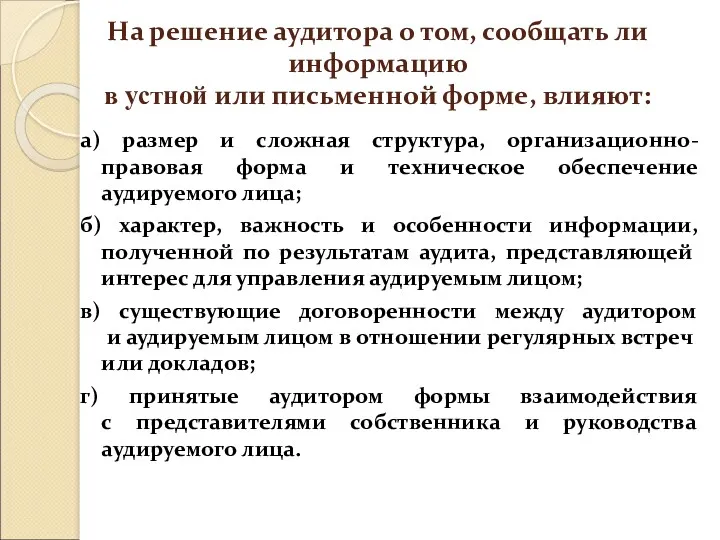

- 9. На решение аудитора о том, сообщать ли информацию в устной или письменной форме, влияют: а) размер

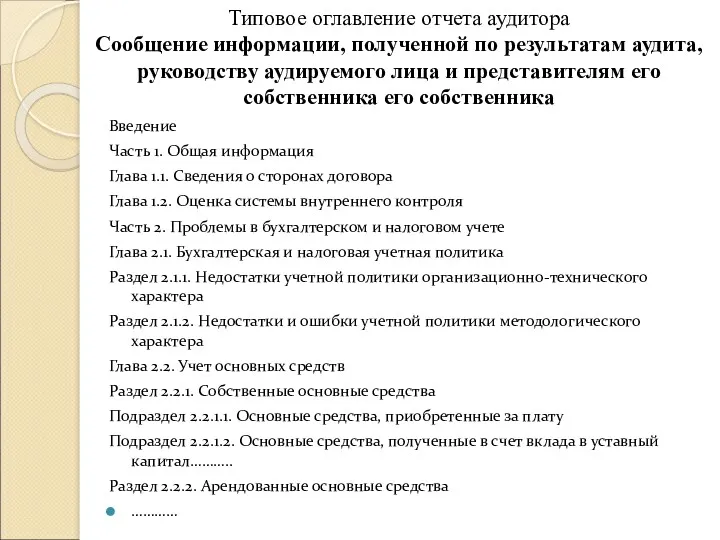

- 10. Типовое оглавление отчета аудитора Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его

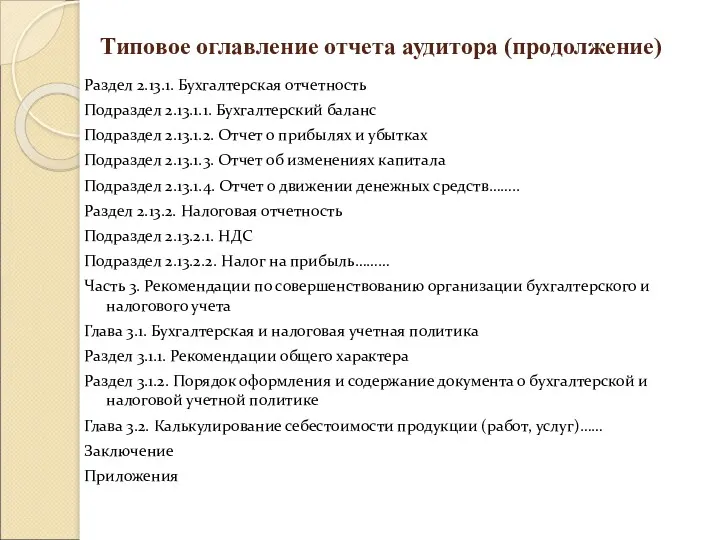

- 11. Типовое оглавление отчета аудитора (продолжение) Раздел 2.13.1. Бухгалтерская отчетность Подраздел 2.13.1.1. Бухгалтерский баланс Подраздел 2.13.1.2. Отчет

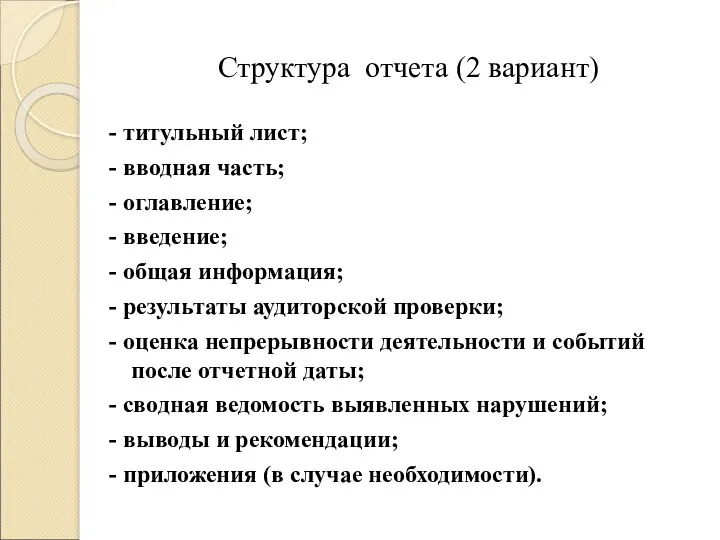

- 12. Структура отчета (2 вариант) - титульный лист; - вводная часть; - оглавление; - введение; - общая

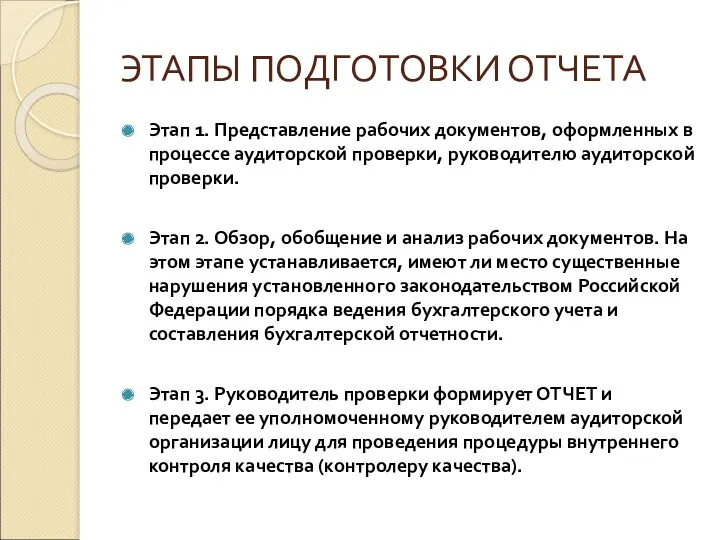

- 13. ЭТАПЫ ПОДГОТОВКИ ОТЧЕТА Этап 1. Представление рабочих документов, оформленных в процессе аудиторской проверки, руководителю аудиторской проверки.

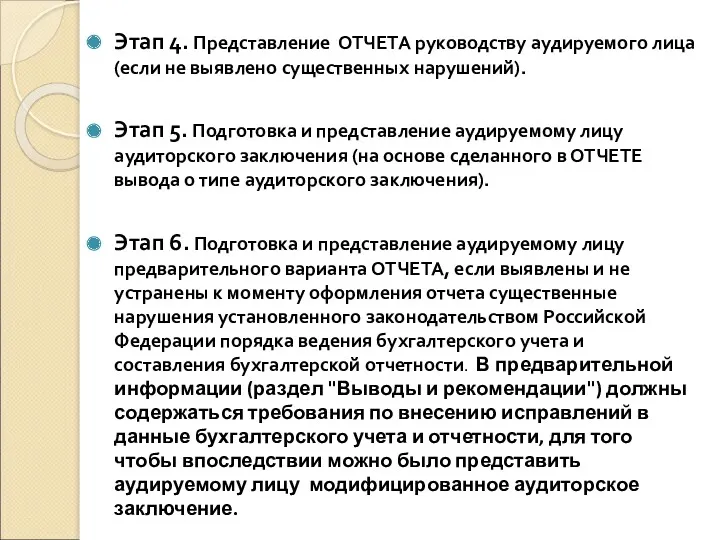

- 14. Этап 4. Представление ОТЧЕТА руководству аудируемого лица (если не выявлено существенных нарушений). Этап 5. Подготовка и

- 15. Этап 7. Письменный ответ аудируемого лица, отражающий действия по устранению существенных нарушений, содержащихся в предварительном варианте

- 16. Если аудитор считает, что необходимо модифицировать аудиторское заключение, то любая иная письменная информация, направляемая аудитором руководству

- 17. 5 ВОПРОС. Аудиторское заключение официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в

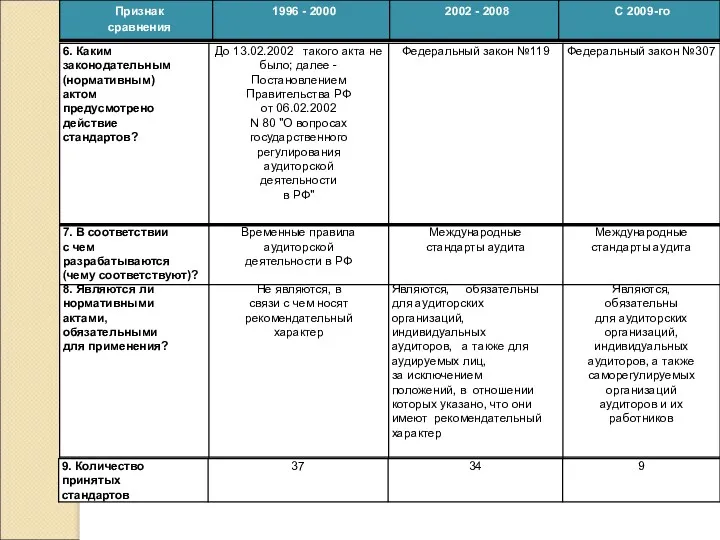

- 18. Эволюция российских стандартов аудиторской деятельности (1996 - 2009 гг.)

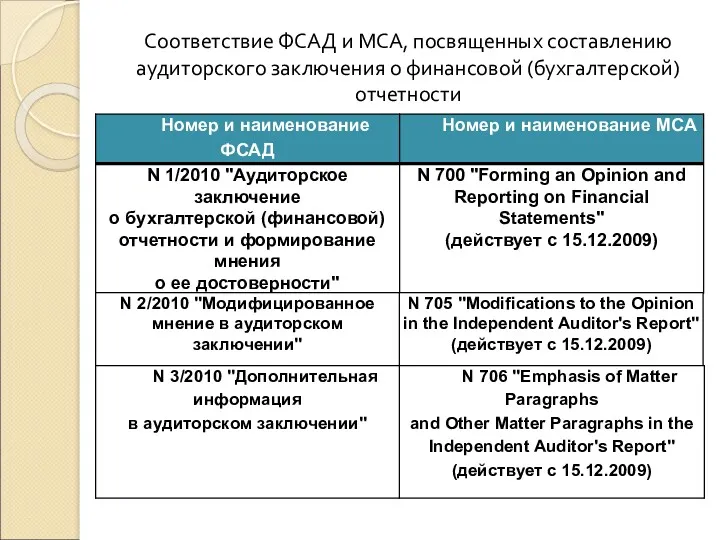

- 20. Соответствие ФСАД и МСА, посвященных составлению аудиторского заключения о финансовой (бухгалтерской) отчетности

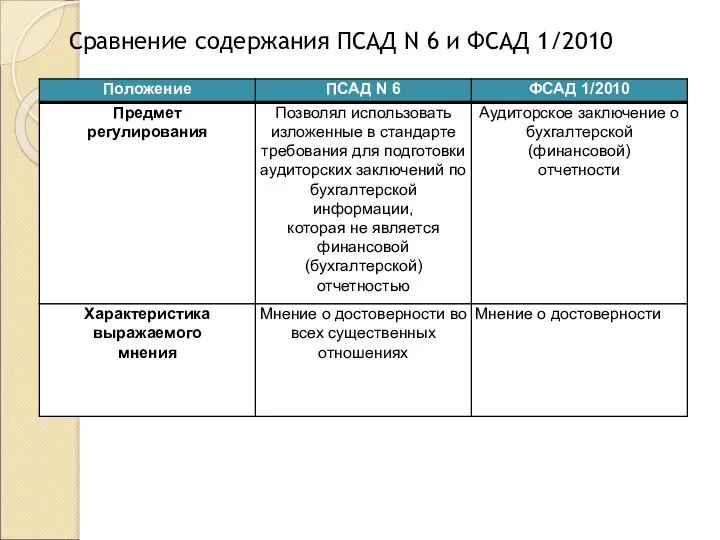

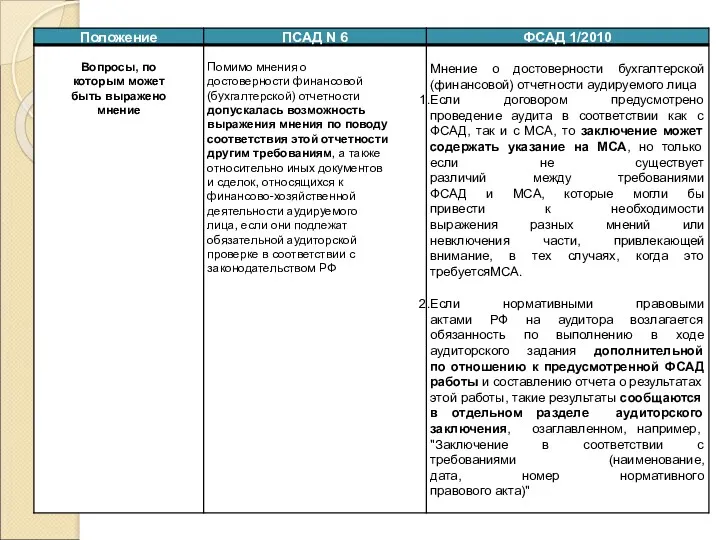

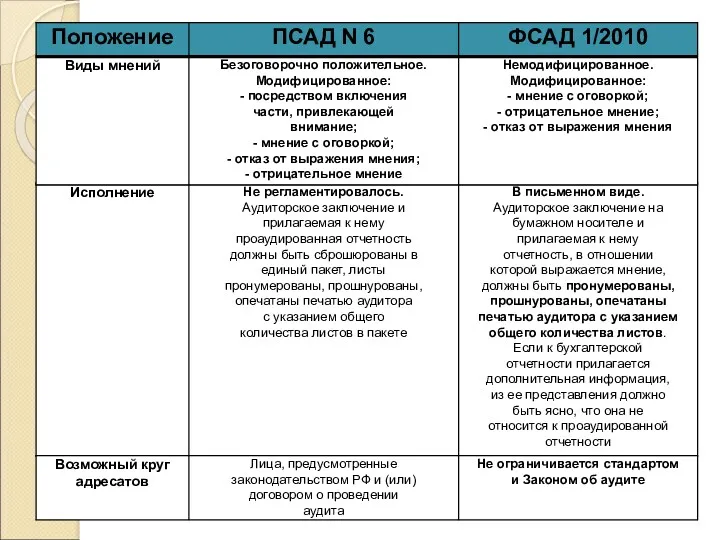

- 21. Сравнение содержания ПСАД N 6 и ФСАД 1/2010

- 25. Аудиторское заключение должно содержать: наименование "Аудиторское заключение"; указание адресата (акционеры АО, участники ООО, иные лица; сведения

- 26. Виды аудиторских заключений Виды аудиторских заключений Немодифицированное аудиторское заключение ФСАД 1/2010 Модифицированное аудиторское заключение ФСАД 2/2010

- 27. В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности. Аудитор должен

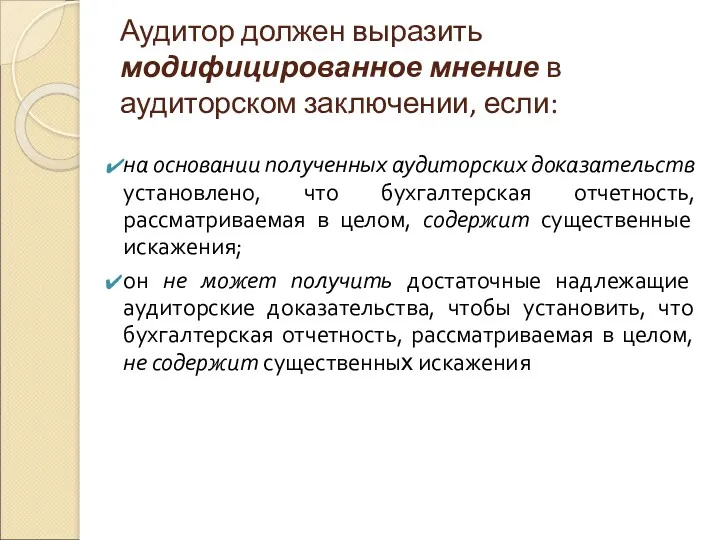

- 28. Аудитор должен выразить модифицированное мнение в аудиторском заключении, если: на основании полученных аудиторских доказательств установлено, что

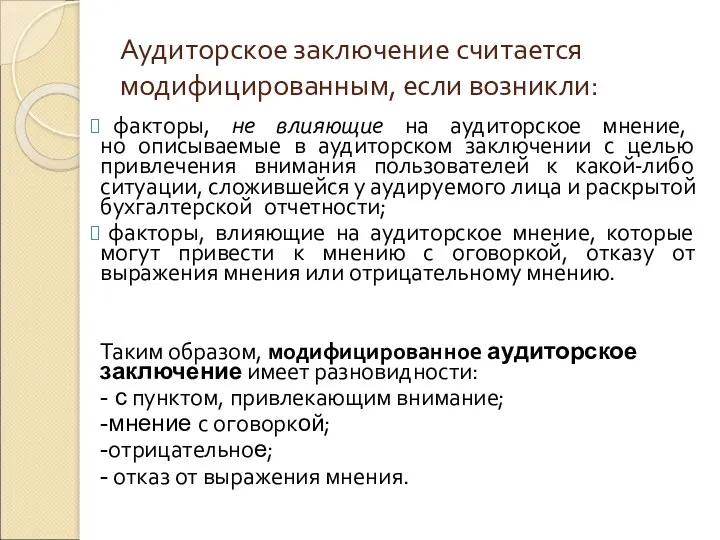

- 29. Аудиторское заключение считается модифицированным, если возникли: факторы, не влияющие на аудиторское мнение, но описываемые в аудиторском

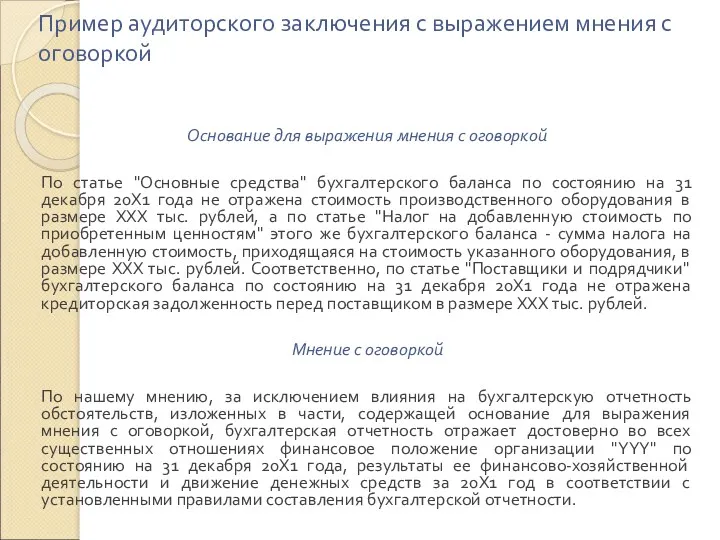

- 30. Пример аудиторского заключения с выражением мнения с оговоркой Основание для выражения мнения с оговоркой По статье

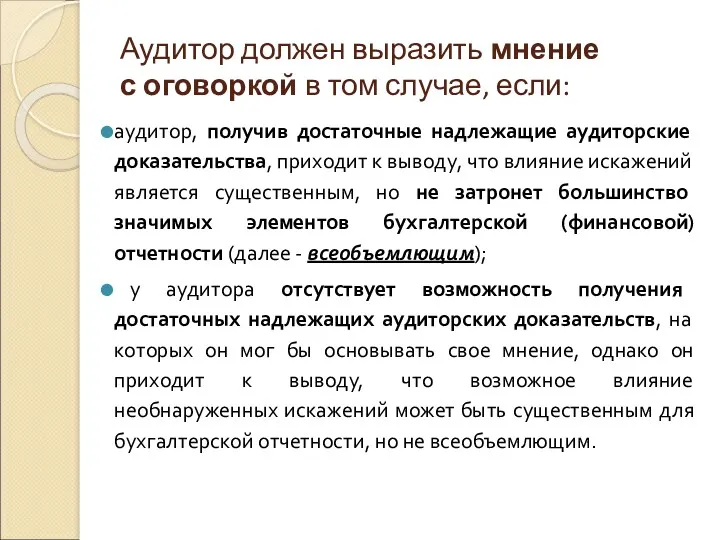

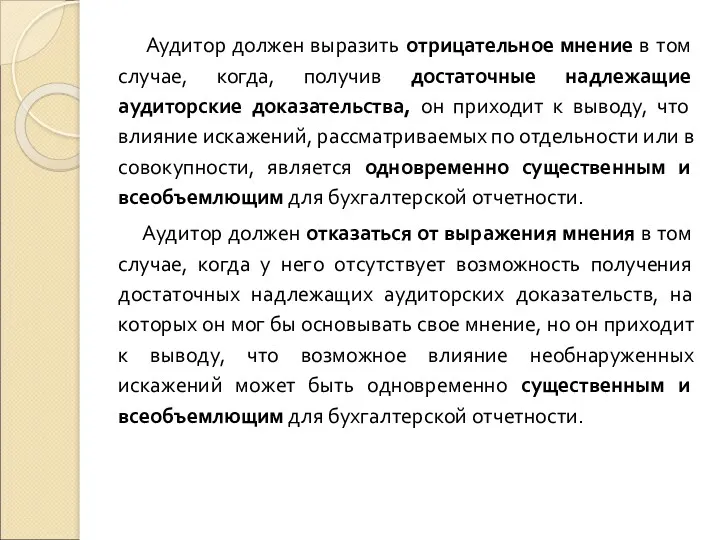

- 31. Аудитор должен выразить мнение с оговоркой в том случае, если: аудитор, получив достаточные надлежащие аудиторские доказательства,

- 32. Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит

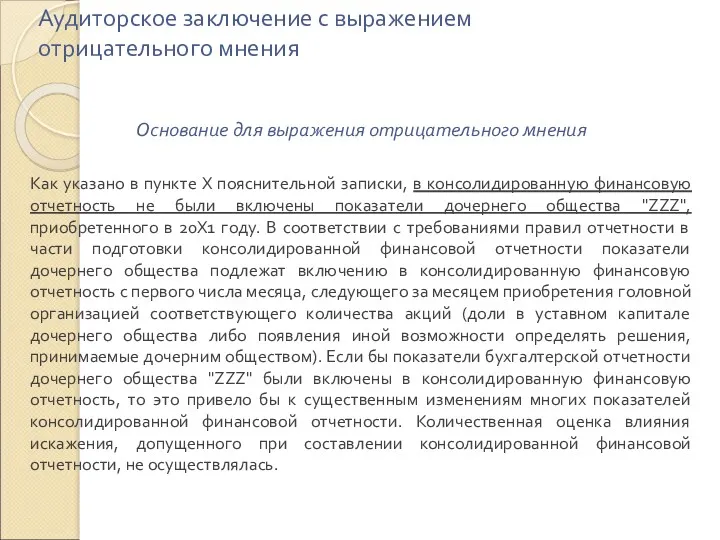

- 33. Аудиторское заключение с выражением отрицательного мнения Основание для выражения отрицательного мнения Как указано в пункте X

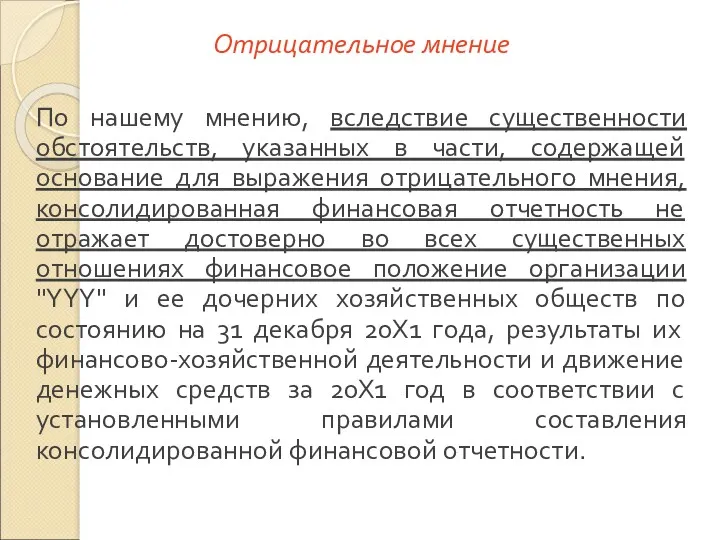

- 34. Отрицательное мнение По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного

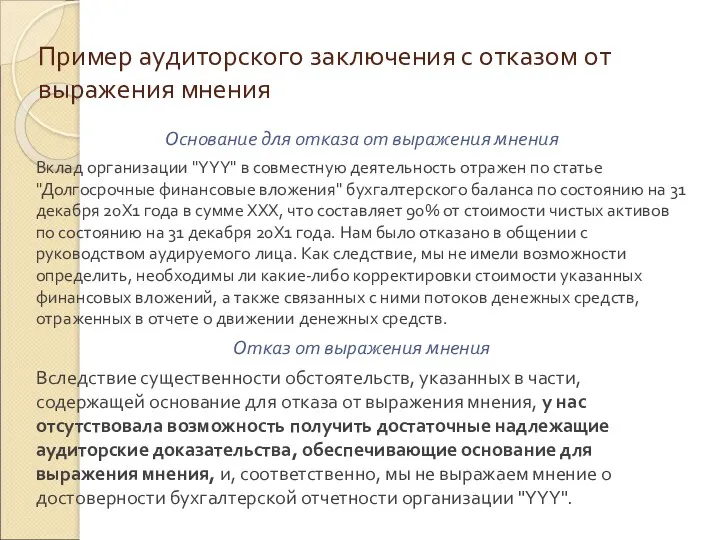

- 35. Пример аудиторского заключения с отказом от выражения мнения Основание для отказа от выражения мнения Вклад организации

- 36. Аудиторское заключение подписывается: руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора. Подпись должна

- 37. Аудиторское заключение должно быть датировано не ранее даты завершения процесса получения достаточных надлежащих аудиторских доказательств, на

- 38. Аудиторское заключение должно быть составлено в письменном виде. К аудиторскому заключению на бумажном носителе прилагается бухгалтерская

- 39. Аудиторская организация и индивидуальный аудитор могут включить аудиторское заключение дополнительную информацию с тем, чтобы привлечь внимание

- 40. Пример 1. Предположим, что в ходе аудита был выявлен факт неотражения в бухгалтерском учете и отчетности

- 41. Пример 2. Руководство аудируемого лица отказалось предоставить аудитору один из предметов имущества, учтенного в активе баланса,

- 42. Заведомо ложное аудиторское заключение это аудиторское заключение, составленное без проведения аудита или по результатам аудита, но

- 44. Скачать презентацию

4вопрос. Сообщение информации руководству аудируемого лица по результатам аудиторской проверки.

Постановление

4вопрос. Сообщение информации руководству аудируемого лица по результатам аудиторской проверки. Постановление

- Руководителям и бухгалтерам проверяемых организаций полезно знать, что аудитор должен

- Руководителям и бухгалтерам проверяемых организаций полезно знать, что аудитор должен

СООБЩЕНИЕ ИНФОРМАЦИИ (ОТЧЕТ) – документ, адресованный руководителю и (или) собственникам аудируемого

СООБЩЕНИЕ ИНФОРМАЦИИ (ОТЧЕТ) – документ, адресованный руководителю и (или) собственникам аудируемого

Аудитор получает информацию

об искажениях на основе целого ряда источников:

Выполнение аудиторских

Аудитор получает информацию

об искажениях на основе целого ряда источников:

Выполнение аудиторских

Искажения, выявляемые аудитором можно разбить на 3 группы

Фактические искажения, в отношении

Искажения, выявляемые аудитором можно разбить на 3 группы

Фактические искажения, в отношении

Все эти искажения аудитор обобщает и анализирует с целью формирования собственного

Все эти искажения аудитор обобщает и анализирует с целью формирования собственного

Информация, сообщаемая аудитором отражает:

общий подход аудитора к проведению аудита и

Информация, сообщаемая аудитором отражает:

общий подход аудитора к проведению аудита и

На решение аудитора о том, сообщать ли информацию

в устной или

На решение аудитора о том, сообщать ли информацию в устной или

Типовое оглавление отчета аудитора

Сообщение информации, полученной по результатам аудита, руководству аудируемого

Типовое оглавление отчета аудитора Сообщение информации, полученной по результатам аудита, руководству аудируемого

Типовое оглавление отчета аудитора (продолжение)

Раздел 2.13.1. Бухгалтерская отчетность

Подраздел 2.13.1.1. Бухгалтерский баланс

Подраздел

Типовое оглавление отчета аудитора (продолжение)

Раздел 2.13.1. Бухгалтерская отчетность

Подраздел 2.13.1.1. Бухгалтерский баланс

Подраздел

Структура отчета (2 вариант)

- титульный лист;

- вводная часть;

- оглавление;

- введение;

- общая

Структура отчета (2 вариант)

- титульный лист;

- вводная часть;

- оглавление;

- введение;

- общая

ЭТАПЫ ПОДГОТОВКИ ОТЧЕТА

Этап 1. Представление рабочих документов, оформленных в процессе аудиторской

ЭТАПЫ ПОДГОТОВКИ ОТЧЕТА

Этап 1. Представление рабочих документов, оформленных в процессе аудиторской

Этап 4. Представление ОТЧЕТА руководству аудируемого лица (если не выявлено существенных

Этап 4. Представление ОТЧЕТА руководству аудируемого лица (если не выявлено существенных

Этап 7. Письменный ответ аудируемого лица, отражающий действия по устранению существенных

Этап 7. Письменный ответ аудируемого лица, отражающий действия по устранению существенных

Если аудитор считает, что необходимо модифицировать аудиторское заключение, то любая иная

5 ВОПРОС. Аудиторское заключение

официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых

5 ВОПРОС. Аудиторское заключение

официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых

Эволюция российских стандартов

аудиторской деятельности (1996 - 2009 гг.)

Эволюция российских стандартов

аудиторской деятельности (1996 - 2009 гг.)

Соответствие ФСАД и МСА, посвященных составлению

аудиторского заключения о финансовой (бухгалтерской)

отчетности

Соответствие ФСАД и МСА, посвященных составлению

аудиторского заключения о финансовой (бухгалтерской)

отчетности

Сравнение содержания ПСАД N 6 и ФСАД 1/2010

Сравнение содержания ПСАД N 6 и ФСАД 1/2010

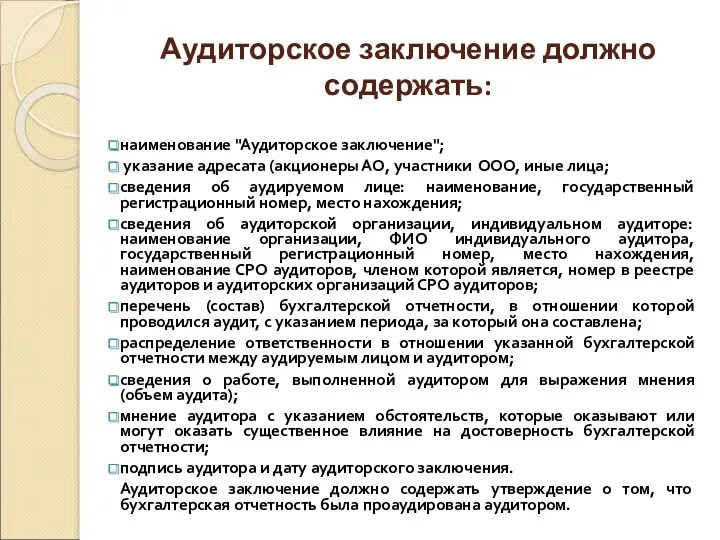

Аудиторское заключение должно содержать:

наименование "Аудиторское заключение";

указание адресата (акционеры АО, участники

Аудиторское заключение должно содержать:

наименование "Аудиторское заключение";

указание адресата (акционеры АО, участники

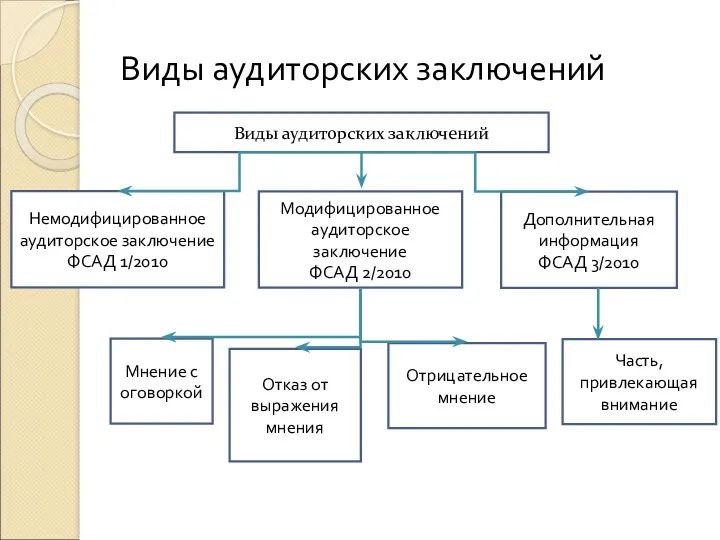

Виды аудиторских заключений

Виды аудиторских заключений

Немодифицированное аудиторское заключение

ФСАД 1/2010

Модифицированное аудиторское заключение

ФСАД 2/2010

Дополнительная

Виды аудиторских заключений

Виды аудиторских заключений

Немодифицированное аудиторское заключение

ФСАД 1/2010

Модифицированное аудиторское заключение

ФСАД 2/2010

Дополнительная

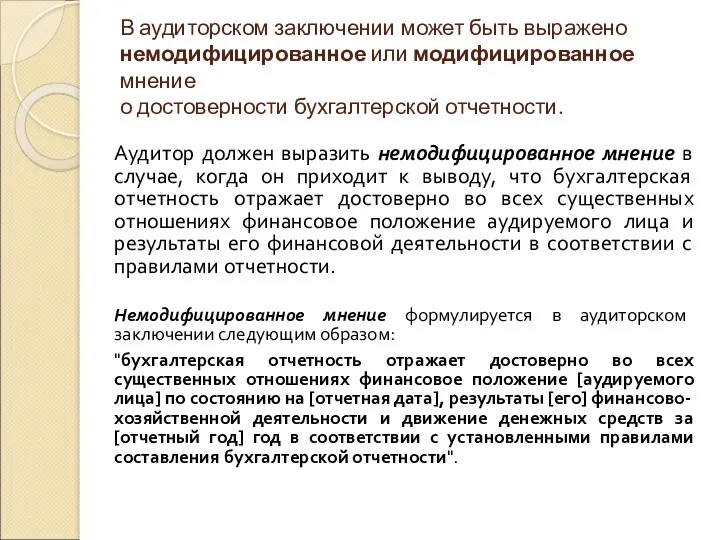

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение

о достоверности

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

на основании полученных

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

на основании полученных

Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие на аудиторское

Аудиторское заключение считается модифицированным, если возникли:

факторы, не влияющие на аудиторское

Пример аудиторского заключения с выражением мнения с оговоркой

Основание для выражения мнения

Пример аудиторского заключения с выражением мнения с оговоркой

Основание для выражения мнения

Аудитор должен выразить мнение

с оговоркой в том случае, если:

аудитор, получив достаточные

Аудитор должен выразить мнение

с оговоркой в том случае, если:

аудитор, получив достаточные

Аудитор должен выразить отрицательное мнение в том случае, когда, получив

Аудитор должен выразить отрицательное мнение в том случае, когда, получив

Аудиторское заключение с выражением

отрицательного мнения

Основание для выражения отрицательного мнения

Как указано в

Аудиторское заключение с выражением

отрицательного мнения

Основание для выражения отрицательного мнения

Как указано в

Отрицательное мнение

По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей

Отрицательное мнение

По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей

Пример аудиторского заключения с отказом от выражения мнения

Основание для отказа от

Пример аудиторского заключения с отказом от выражения мнения

Основание для отказа от

Аудиторское заключение подписывается:

руководителем аудиторской организации или уполномоченным им лицом, имеющим

Аудиторское заключение подписывается:

руководителем аудиторской организации или уполномоченным им лицом, имеющим

Аудиторское заключение должно быть датировано не ранее даты завершения процесса

Аудиторское заключение должно быть датировано не ранее даты завершения процесса

Аудиторское заключение должно быть составлено в письменном виде.

К аудиторскому заключению

Аудиторское заключение должно быть составлено в письменном виде.

К аудиторскому заключению

Аудиторская организация и индивидуальный аудитор могут включить

аудиторское заключение дополнительную информацию

Аудиторская организация и индивидуальный аудитор могут включить аудиторское заключение дополнительную информацию

Пример 1. Предположим, что в ходе аудита был выявлен факт неотражения

Пример 1. Предположим, что в ходе аудита был выявлен факт неотражения

Пример 2. Руководство аудируемого лица отказалось предоставить аудитору один из предметов

Пример 2. Руководство аудируемого лица отказалось предоставить аудитору один из предметов

Заведомо ложное аудиторское заключение

это аудиторское заключение, составленное без проведения аудита

Заведомо ложное аудиторское заключение

это аудиторское заключение, составленное без проведения аудита

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов