- СовКомБанк. Кассовая работа

Содержание

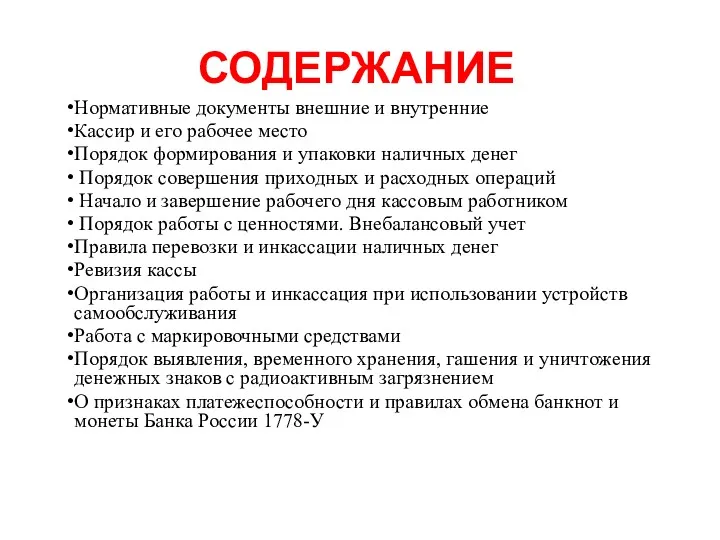

- 2. СОДЕРЖАНИЕ Нормативные документы внешние и внутренние Кассир и его рабочее место Порядок формирования и упаковки наличных

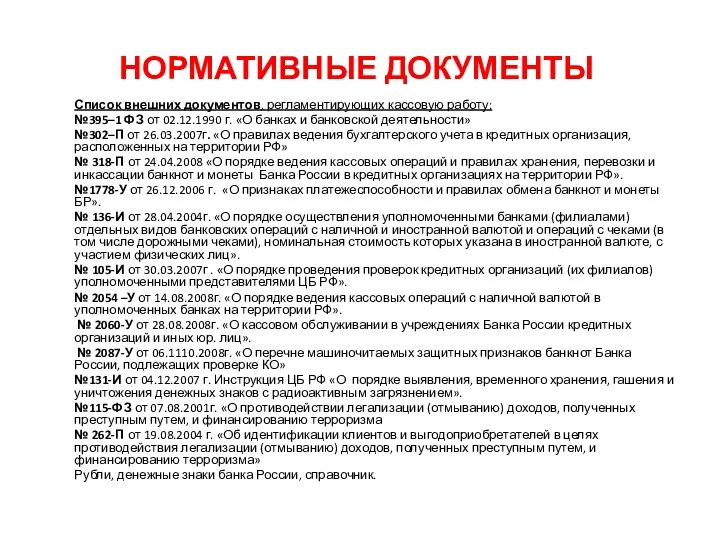

- 3. НОРМАТИВНЫЕ ДОКУМЕНТЫ Список внешних документов, регламентирующих кассовую работу: №395–1 ФЗ от 02.12.1990 г. «О банках и

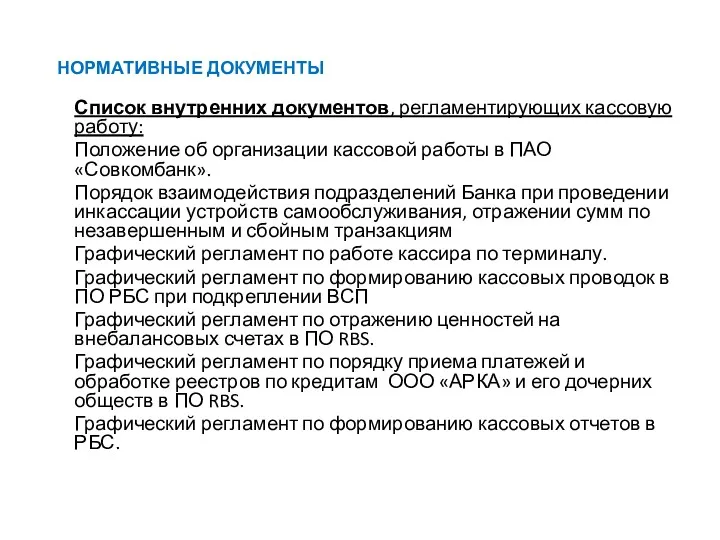

- 4. НОРМАТИВНЫЕ ДОКУМЕНТЫ Список внутренних документов, регламентирующих кассовую работу: Положение об организации кассовой работы в ПАО «Совкомбанк».

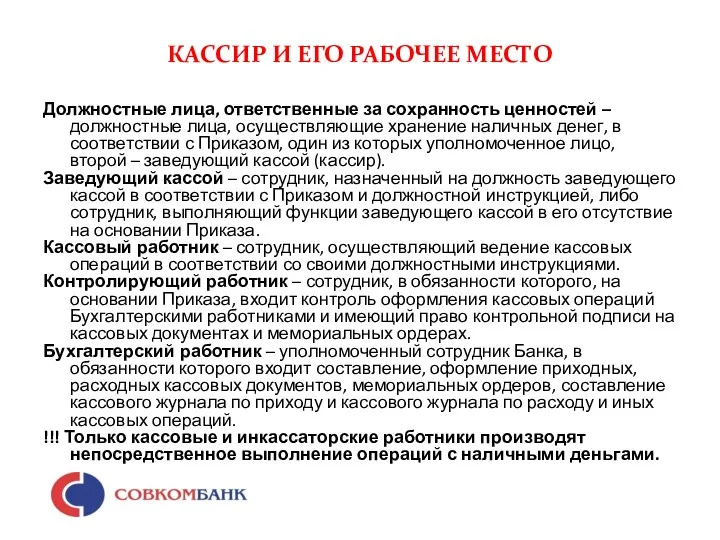

- 5. КАССИР И ЕГО РАБОЧЕЕ МЕСТО Должностные лица, ответственные за сохранность ценностей – должностные лица, осуществляющие хранение

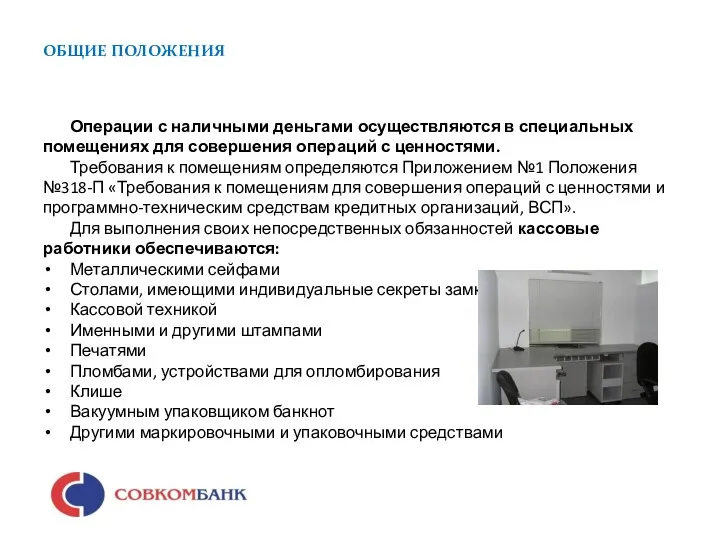

- 6. ОБЩИЕ ПОЛОЖЕНИЯ Операции с наличными деньгами осуществляются в специальных помещениях для совершения операций с ценностями. Требования

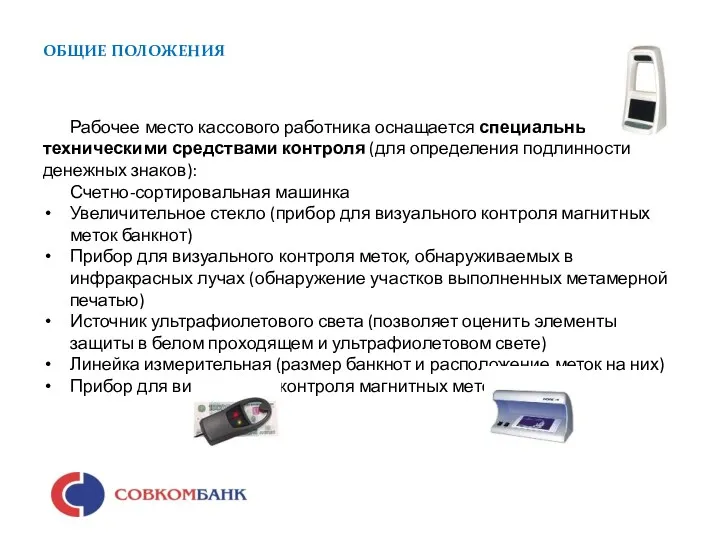

- 7. ОБЩИЕ ПОЛОЖЕНИЯ Рабочее место кассового работника оснащается специальными техническими средствами контроля (для определения подлинности денежных знаков):

- 8. ОБЩИЕ ПОЛОЖЕНИЯ Кассовые операции, осуществляемые ВСП (определяются лицензией Банка и Приказом об открытии ВСП): Прием наличных

- 9. ОБЩИЕ ПОЛОЖЕНИЯ Образцы подписей: должны быть актуальными, нужно вести отдельную папку для образцов подписей, – в

- 10. ОБЩИЕ ПОЛОЖЕНИЯ При осуществлении операций с НД должностным лицам и кассовым работникам запрещается: Выполнять работу, не

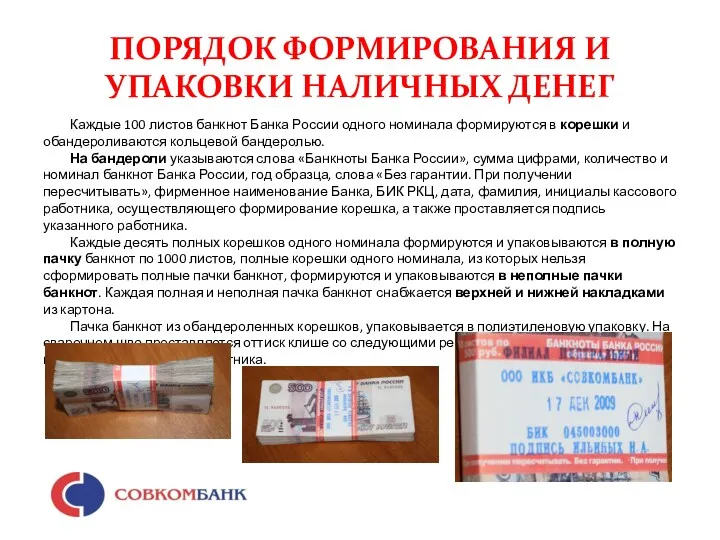

- 11. ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ Каждые 100 листов банкнот Банка России одного номинала формируются в

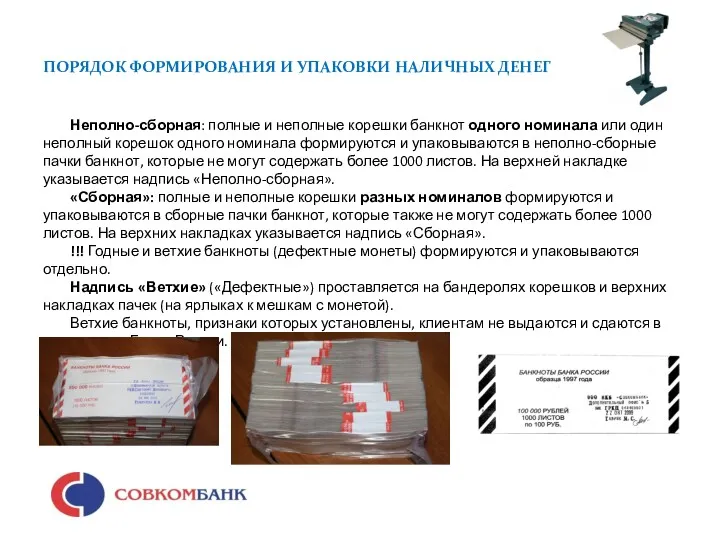

- 12. ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ Неполно-сборная: полные и неполные корешки банкнот одного номинала или один

- 13. ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ ВЕТХИЕ банкноты (Признаки ветхих банкнот Банка России Прил 22 к

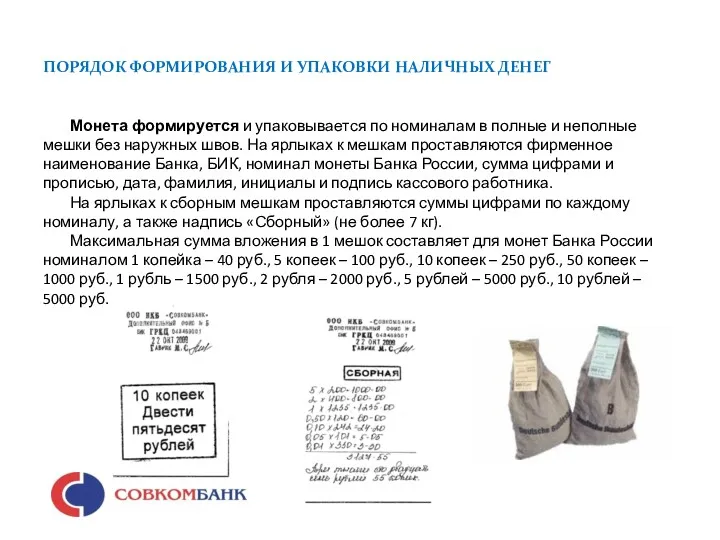

- 14. ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ Монета формируется и упаковывается по номиналам в полные и неполные

- 15. ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ Виды кассовых документов, на основании которых совершаются кассовые операции. Приходный

- 16. ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ Выдача наличных денег физическому лицу осуществляется по РКО 0402009, составленному

- 17. ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ Возложение обязанностей Распорядительным документом Банка выполнение обязанностей контролирующего работника может

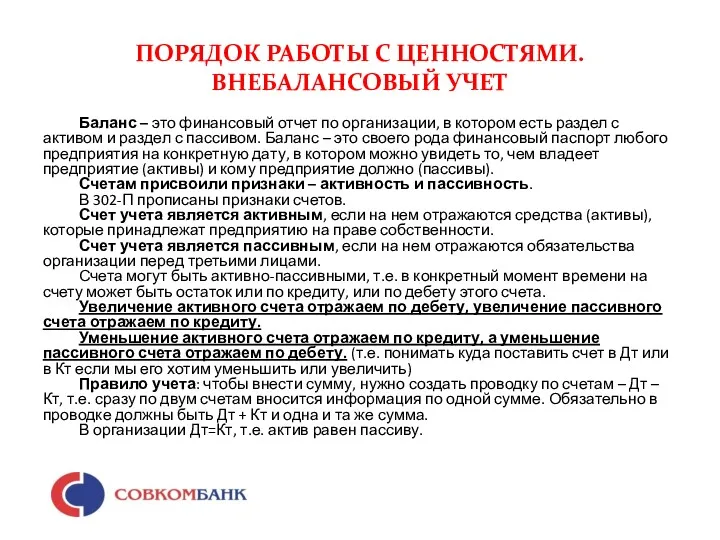

- 18. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Баланс – это финансовый отчет по организации, в котором есть

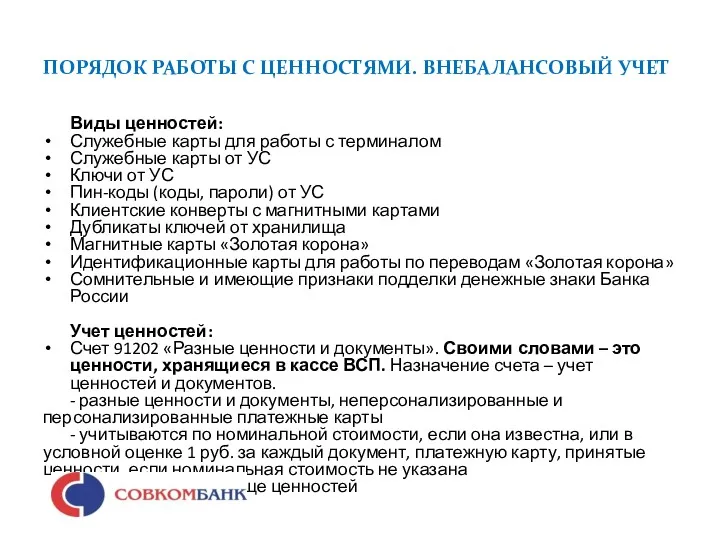

- 19. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Виды ценностей: Служебные карты для работы с терминалом Служебные карты

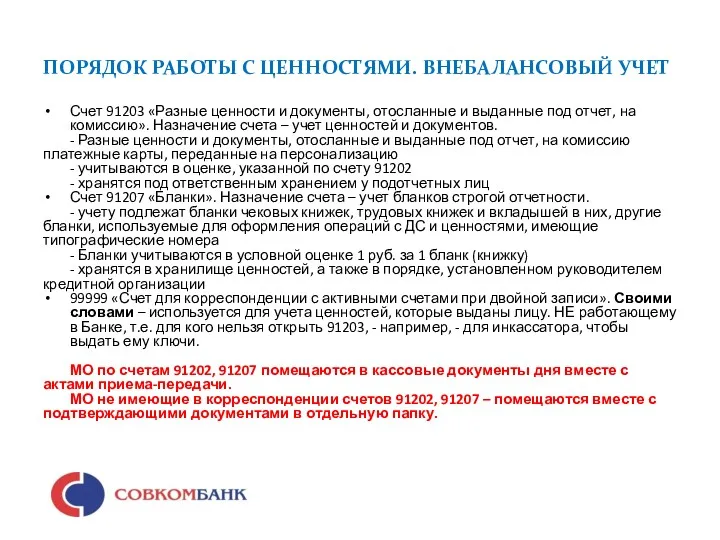

- 20. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Счет 91203 «Разные ценности и документы, отосланные и выданные под

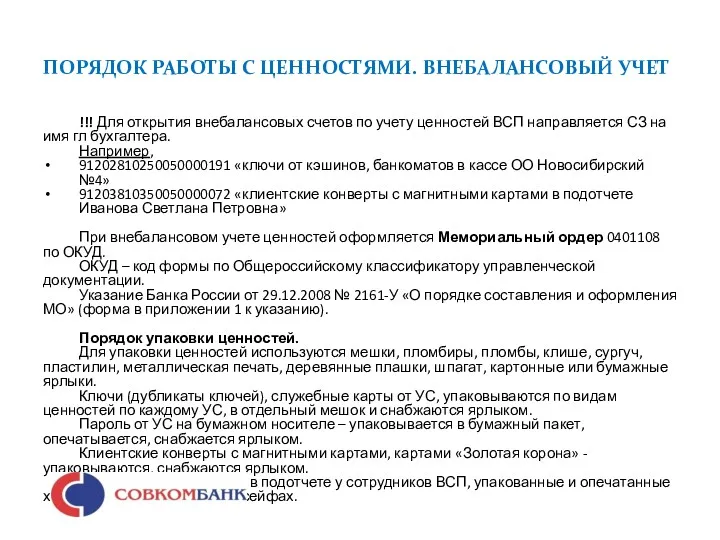

- 21. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ !!! Для открытия внебалансовых счетов по учету ценностей ВСП направляется

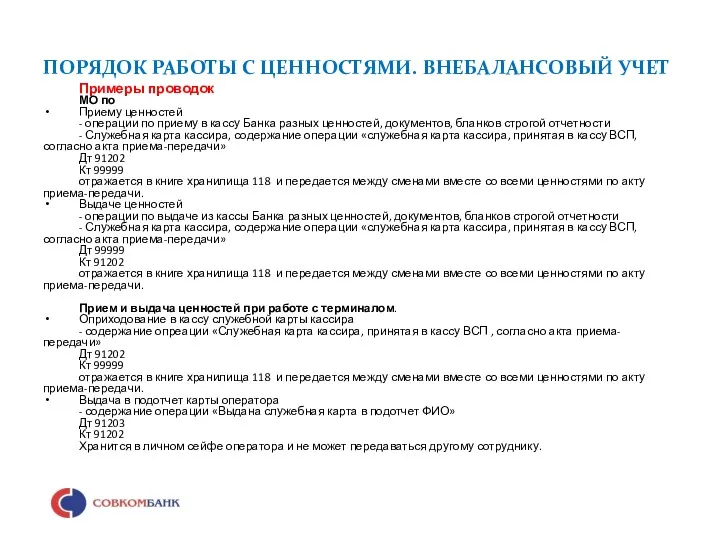

- 22. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Примеры проводок МО по Приему ценностей - операции по приему

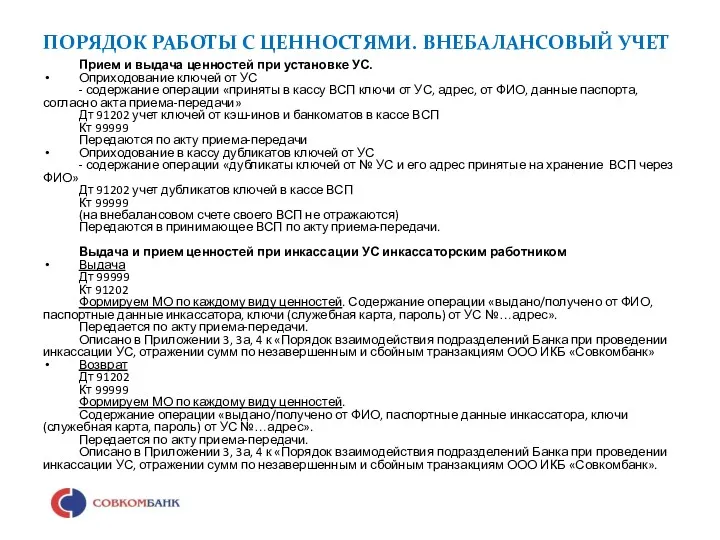

- 23. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Прием и выдача ценностей при установке УС. Оприходование ключей от

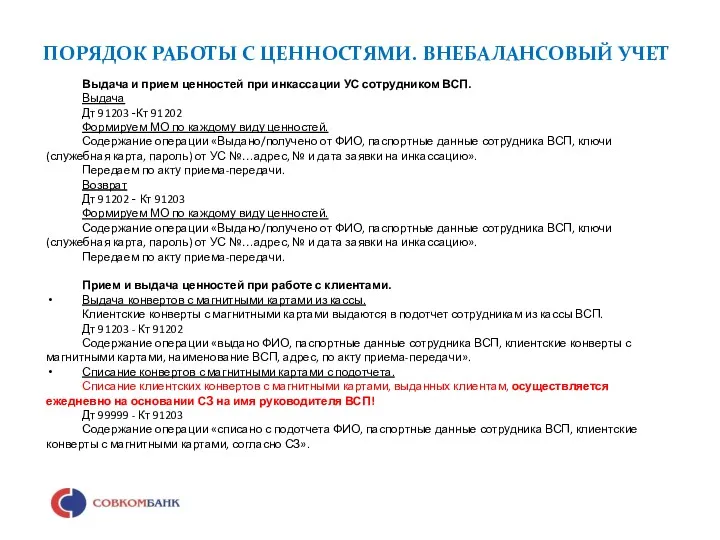

- 24. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Выдача и прием ценностей при инкассации УС сотрудником ВСП. Выдача

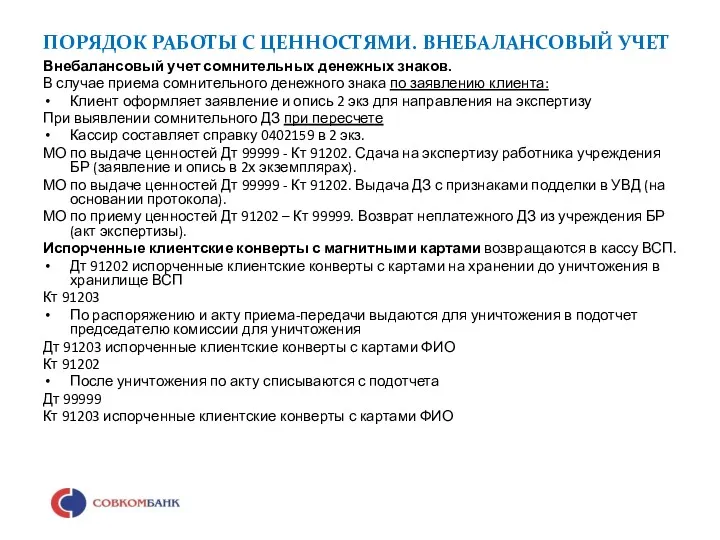

- 25. ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ Внебалансовый учет сомнительных денежных знаков. В случае приема сомнительного денежного

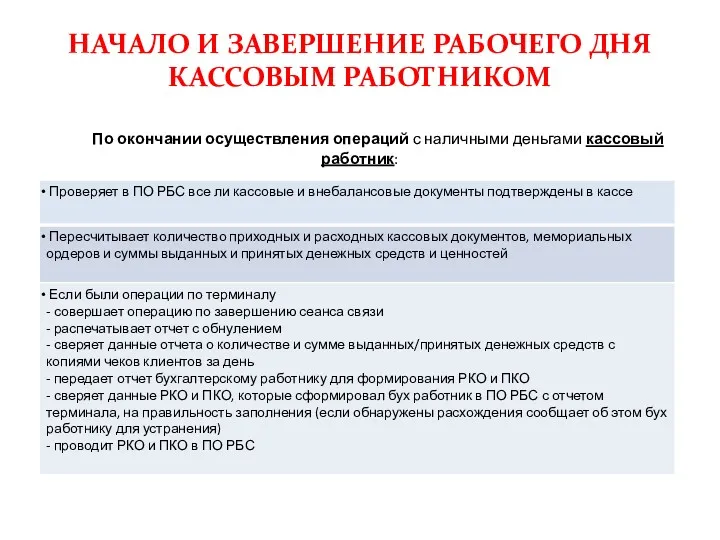

- 26. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ По окончании осуществления операций с наличными деньгами кассовый работник:

- 27. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

- 28. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

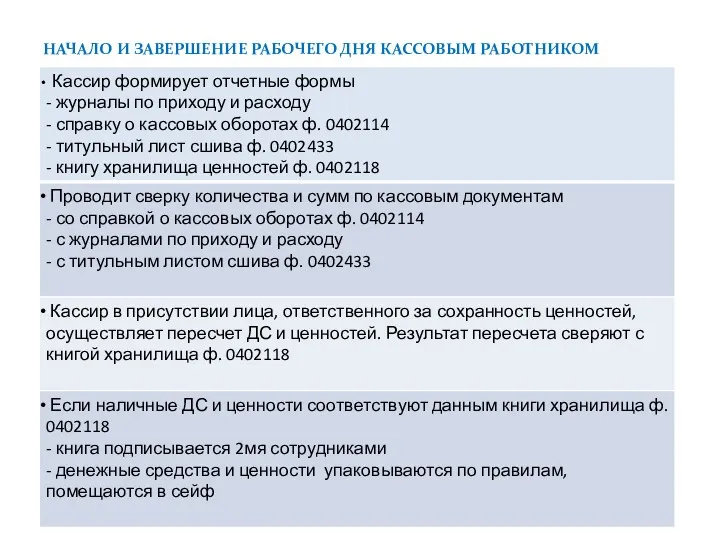

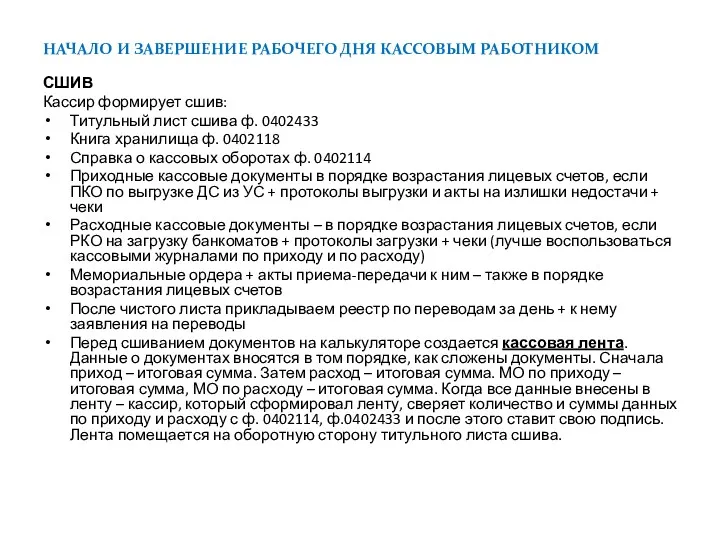

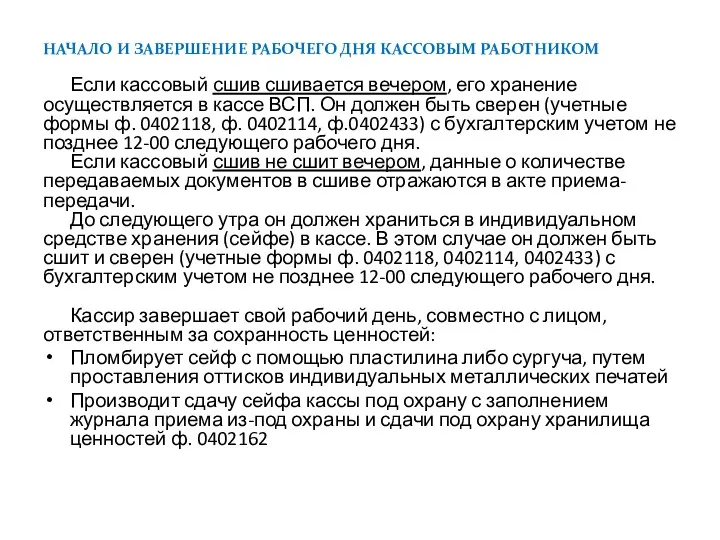

- 29. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ СШИВ Кассир формирует сшив: Титульный лист сшива ф. 0402433

- 30. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ Если кассовый сшив сшивается вечером, его хранение осуществляется в

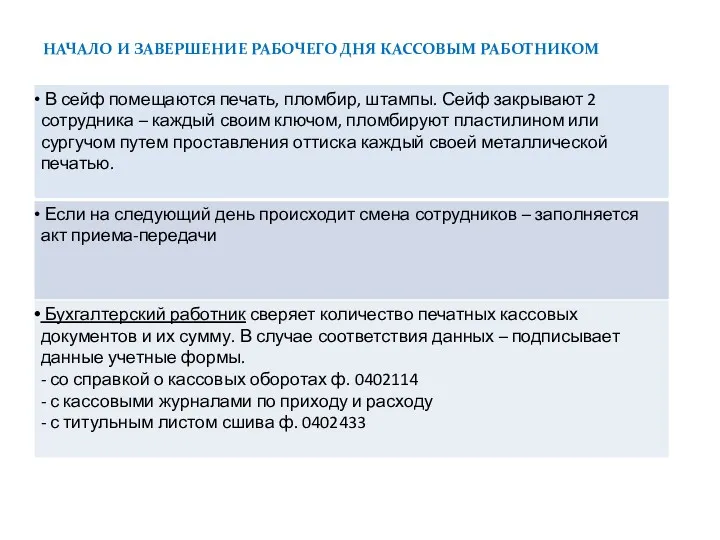

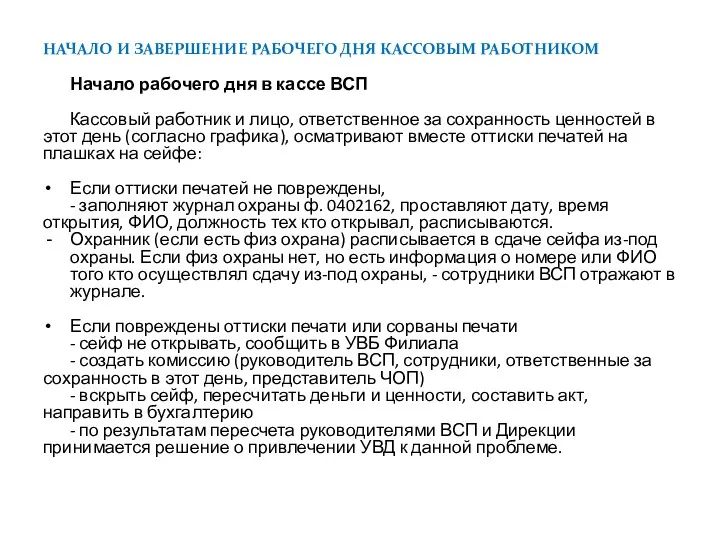

- 31. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ Начало рабочего дня в кассе ВСП Кассовый работник и

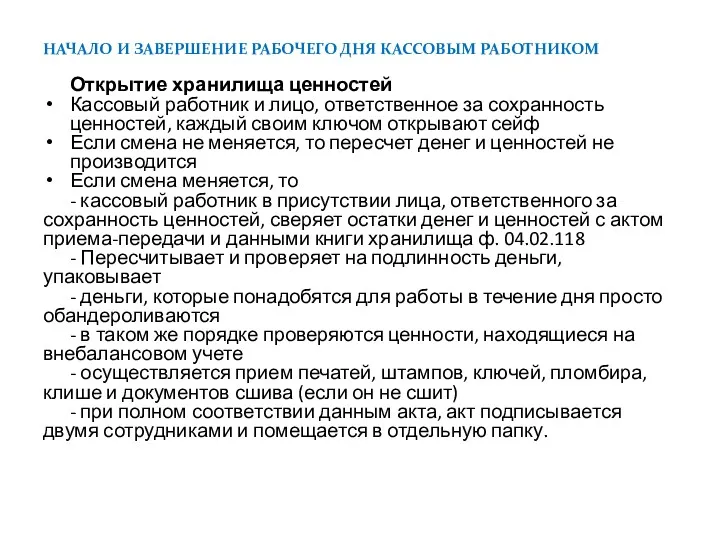

- 32. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ Открытие хранилища ценностей Кассовый работник и лицо, ответственное за

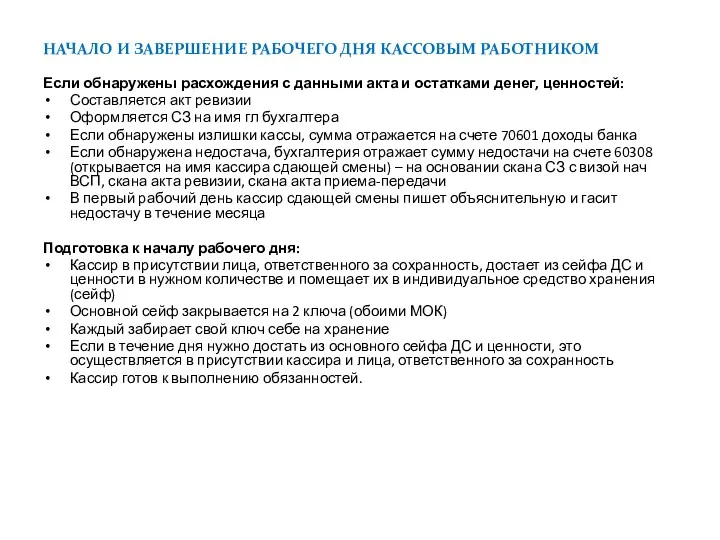

- 33. НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ Если обнаружены расхождения с данными акта и остатками денег,

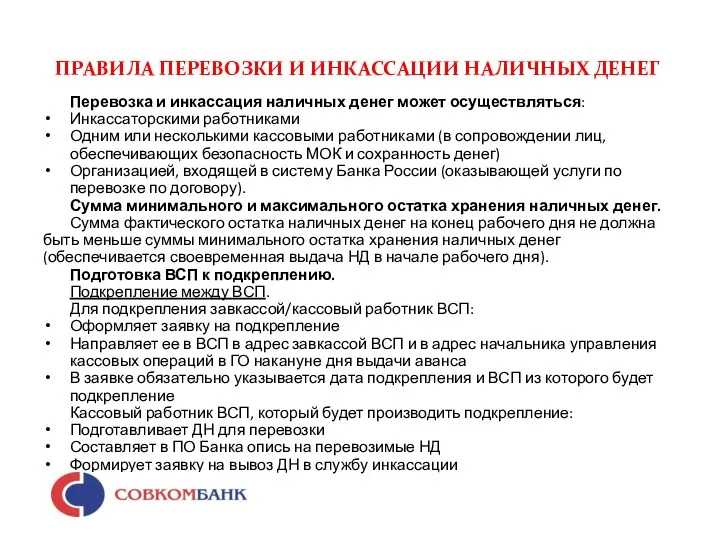

- 34. ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ Перевозка и инкассация наличных денег может осуществляться: Инкассаторскими работниками Одним

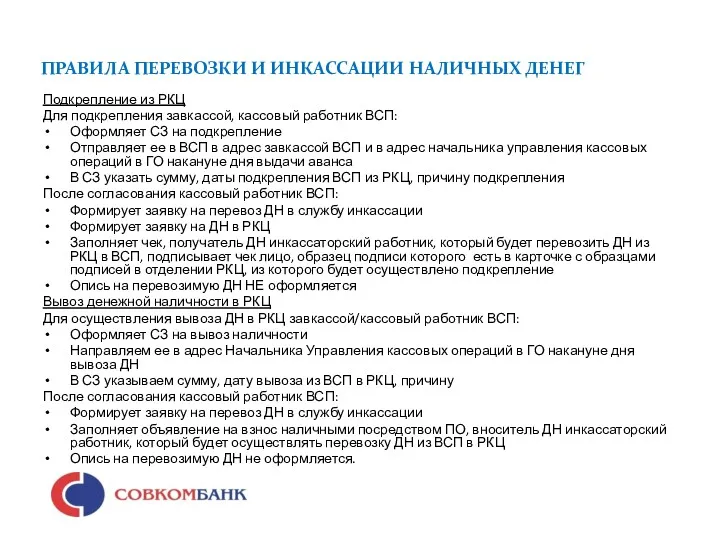

- 35. ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ Подкрепление из РКЦ Для подкрепления завкассой, кассовый работник ВСП: Оформляет

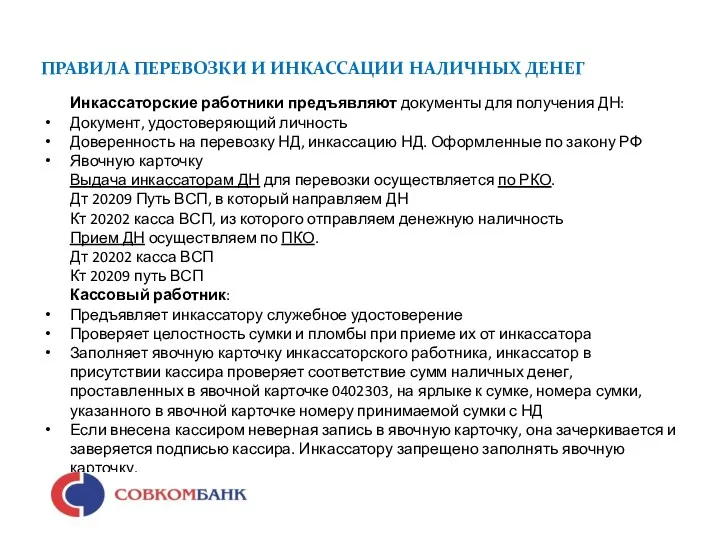

- 36. ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ Инкассаторские работники предъявляют документы для получения ДН: Документ, удостоверяющий личность

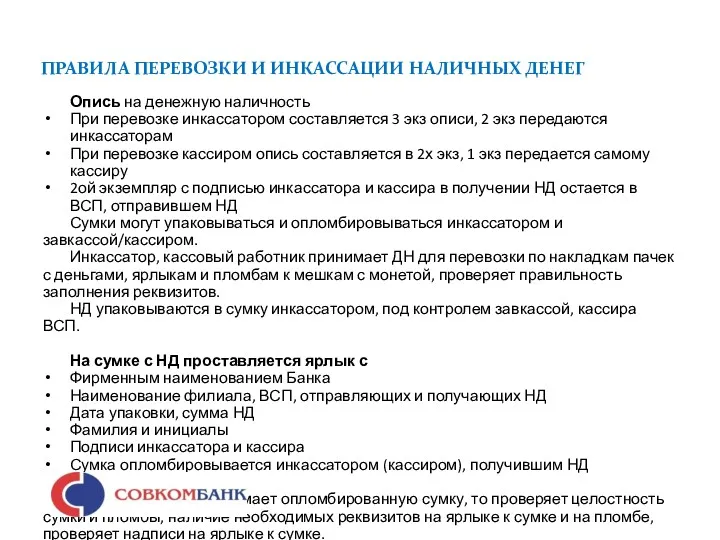

- 37. ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ Опись на денежную наличность При перевозке инкассатором составляется 3 экз

- 38. ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ Кассир принимает сумки с НД от инкассатора: проверяет целостность сумки

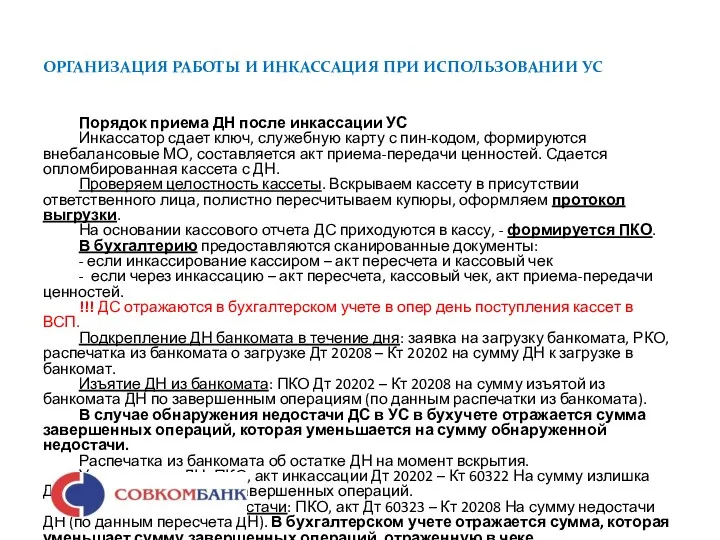

- 39. ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС По мере необходимости осуществляется загрузка/выгрузка УС инкассатором или кассиром.

- 40. ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС Инкассация УС сотрудником Банка. Безопасность обеспечивается вооруженным сотрудником охраны.

- 41. ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС Процедура проведения инкассации: Проводится в помещении без клиентов, либо

- 42. ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС Порядок приема ДН после инкассации УС Инкассатор сдает ключ,

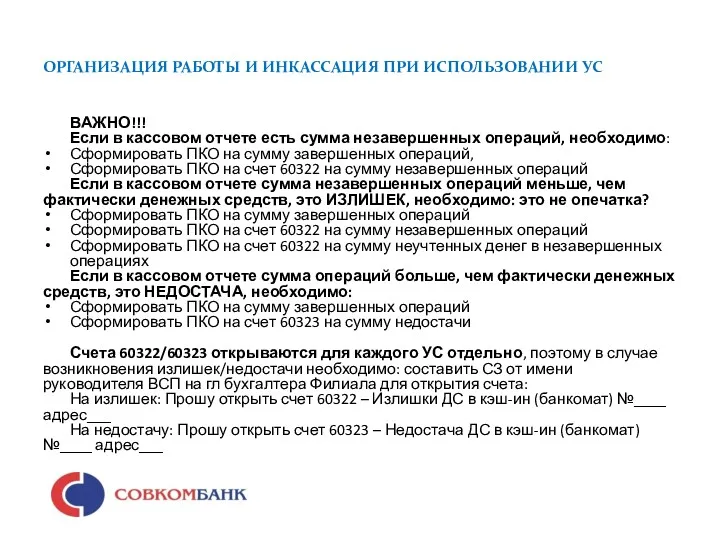

- 43. ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС ВАЖНО!!! Если в кассовом отчете есть сумма незавершенных операций,

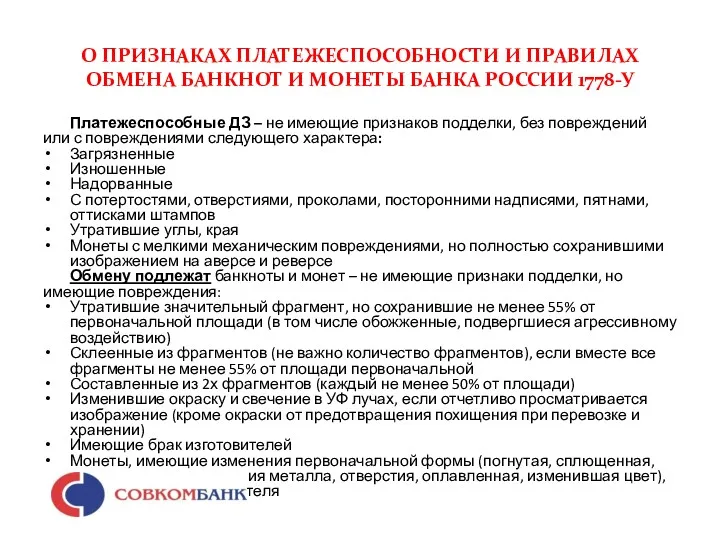

- 44. О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ 1778-У Платежеспособные ДЗ – не

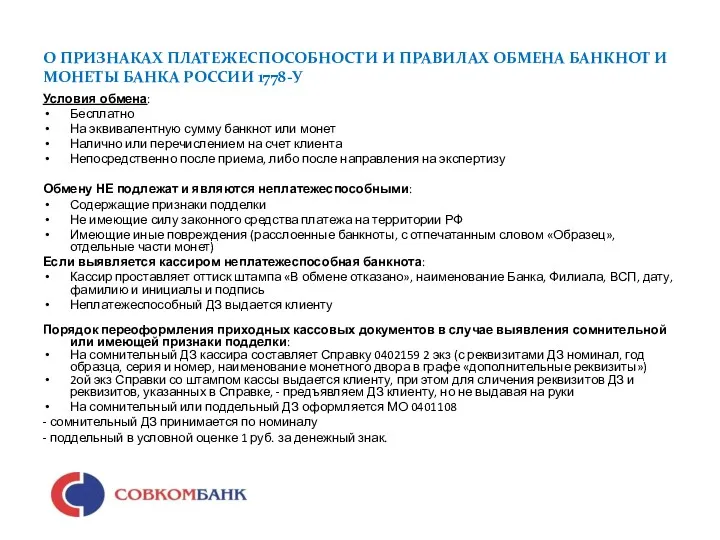

- 45. О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ 1778-У Условия обмена: Бесплатно На

- 46. О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ 1778-У Прием сомнительных ДЗ для

- 47. О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ 1778-У Заявление и 2 экз

- 48. О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ 1778-У Выявление ДЗ с признаками

- 49. РЕВИЗИЯ КАССЫ Ревизия: плановая и внеплановая. Внезапная ревизия в кассах ВСП. Уполномоченный сотрудник прибывает в ВСП

- 50. РЕВИЗИЯ КАССЫ Если обнаружены излишки/недостача ДС: Ответственные за сохранность пишут объяснительные на Управляющего Филиалом Если обнаружены

- 51. РЕВИЗИЯ КАССЫ Внезапная ревизия в кассах ВСП, проводимая сотрудниками ЦБ РФ ЦБ предварительно сообщают в письменном

- 52. РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ Виды маркировочных средств: Основная печать Содержит фирменное полное наименование филиала/ВСП, на рус

- 53. РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ Книга учета маркировочных средств. Книга учета МС хранится в сейфе или несгораемом

- 54. РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ Выдача МС. АХО выдает МС только ответственному за учет МС лицу. Самонаборные

- 55. ПОРЯДОК ВЫЯВЛЕНИЯ, ВРЕМЕННОГО ХРАНЕНИЯ, ГАШЕНИЯ И УНИЧТОЖЕНИЯ ДЕНЕЖНЫХ ЗНАКОВ С РАДИОАКТИВНЫМ ЗАГРЯЗНЕНИЕМ Радиационный контроль ДЗ проводится:

- 57. Скачать презентацию

СОДЕРЖАНИЕ

Нормативные документы внешние и внутренние

Кассир и его рабочее место

Порядок

СОДЕРЖАНИЕ

Нормативные документы внешние и внутренние

Кассир и его рабочее место

Порядок

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внешних документов, регламентирующих кассовую работу:

№395–1 ФЗ от 02.12.1990 г.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внешних документов, регламентирующих кассовую работу:

№395–1 ФЗ от 02.12.1990 г.

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внутренних документов, регламентирующих кассовую работу:

Положение об организации кассовой работы

НОРМАТИВНЫЕ ДОКУМЕНТЫ

Список внутренних документов, регламентирующих кассовую работу:

Положение об организации кассовой работы

КАССИР И ЕГО РАБОЧЕЕ МЕСТО

Должностные лица, ответственные за сохранность ценностей –

КАССИР И ЕГО РАБОЧЕЕ МЕСТО

Должностные лица, ответственные за сохранность ценностей –

ОБЩИЕ ПОЛОЖЕНИЯ

Операции с наличными деньгами осуществляются в специальных помещениях для совершения

ОБЩИЕ ПОЛОЖЕНИЯ

Операции с наличными деньгами осуществляются в специальных помещениях для совершения

ОБЩИЕ ПОЛОЖЕНИЯ

Рабочее место кассового работника оснащается специальными техническими средствами контроля (для

ОБЩИЕ ПОЛОЖЕНИЯ

Рабочее место кассового работника оснащается специальными техническими средствами контроля (для

ОБЩИЕ ПОЛОЖЕНИЯ

Кассовые операции, осуществляемые ВСП

(определяются лицензией Банка и Приказом об

ОБЩИЕ ПОЛОЖЕНИЯ

Кассовые операции, осуществляемые ВСП

(определяются лицензией Банка и Приказом об

ОБЩИЕ ПОЛОЖЕНИЯ

Образцы подписей: должны быть актуальными, нужно вести отдельную папку для

ОБЩИЕ ПОЛОЖЕНИЯ

Образцы подписей: должны быть актуальными, нужно вести отдельную папку для

ОБЩИЕ ПОЛОЖЕНИЯ

При осуществлении операций с НД должностным лицам и кассовым работникам

ОБЩИЕ ПОЛОЖЕНИЯ

При осуществлении операций с НД должностным лицам и кассовым работникам

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Каждые 100 листов банкнот Банка России

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Каждые 100 листов банкнот Банка России

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Неполно-сборная: полные и неполные корешки банкнот

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Неполно-сборная: полные и неполные корешки банкнот

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

ВЕТХИЕ банкноты

(Признаки ветхих банкнот Банка

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

ВЕТХИЕ банкноты

(Признаки ветхих банкнот Банка

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Монета формируется и упаковывается по номиналам

ПОРЯДОК ФОРМИРОВАНИЯ И УПАКОВКИ НАЛИЧНЫХ ДЕНЕГ

Монета формируется и упаковывается по номиналам

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Виды кассовых документов, на основании которых

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Виды кассовых документов, на основании которых

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Выдача наличных денег физическому лицу осуществляется

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Выдача наличных денег физическому лицу осуществляется

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Возложение обязанностей

Распорядительным документом Банка выполнение обязанностей

ПОРЯДОК СОВЕРШЕНИЯ ПРИХОДНЫХ И РАСХОДНЫХ ОПЕРАЦИЙ

Возложение обязанностей

Распорядительным документом Банка выполнение обязанностей

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Баланс – это финансовый отчет по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Баланс – это финансовый отчет по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Виды ценностей:

Служебные карты для работы с

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Виды ценностей:

Служебные карты для работы с

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Счет 91203 «Разные ценности и документы,

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Счет 91203 «Разные ценности и документы,

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

!!! Для открытия внебалансовых счетов по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

!!! Для открытия внебалансовых счетов по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Примеры проводок

МО по

Приему ценностей

- операции по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Примеры проводок

МО по

Приему ценностей

- операции по

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Прием и выдача ценностей при установке

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Прием и выдача ценностей при установке

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Выдача и прием ценностей при инкассации

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Выдача и прием ценностей при инкассации

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Внебалансовый учет сомнительных денежных знаков.

В случае

ПОРЯДОК РАБОТЫ С ЦЕННОСТЯМИ. ВНЕБАЛАНСОВЫЙ УЧЕТ

Внебалансовый учет сомнительных денежных знаков.

В случае

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

По окончании осуществления операций

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

По окончании осуществления операций

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

СШИВ

Кассир формирует сшив:

Титульный лист

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

СШИВ

Кассир формирует сшив:

Титульный лист

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Если кассовый сшив сшивается

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Если кассовый сшив сшивается

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Начало рабочего дня в

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Начало рабочего дня в

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Открытие хранилища ценностей

Кассовый работник

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Открытие хранилища ценностей

Кассовый работник

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Если обнаружены расхождения с

НАЧАЛО И ЗАВЕРШЕНИЕ РАБОЧЕГО ДНЯ КАССОВЫМ РАБОТНИКОМ

Если обнаружены расхождения с

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Перевозка и инкассация наличных денег может

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Перевозка и инкассация наличных денег может

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Подкрепление из РКЦ

Для подкрепления завкассой, кассовый

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Подкрепление из РКЦ

Для подкрепления завкассой, кассовый

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Инкассаторские работники предъявляют документы для получения

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Инкассаторские работники предъявляют документы для получения

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Опись на денежную наличность

При перевозке инкассатором

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Опись на денежную наличность

При перевозке инкассатором

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Кассир принимает сумки с НД от

ПРАВИЛА ПЕРЕВОЗКИ И ИНКАССАЦИИ НАЛИЧНЫХ ДЕНЕГ

Кассир принимает сумки с НД от

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

По мере необходимости осуществляется загрузка/выгрузка

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

По мере необходимости осуществляется загрузка/выгрузка

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Инкассация УС сотрудником Банка.

Безопасность обеспечивается

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Инкассация УС сотрудником Банка.

Безопасность обеспечивается

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Процедура проведения инкассации:

Проводится в помещении

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Процедура проведения инкассации:

Проводится в помещении

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Порядок приема ДН после инкассации

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

Порядок приема ДН после инкассации

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

ВАЖНО!!!

Если в кассовом отчете есть

ОРГАНИЗАЦИЯ РАБОТЫ И ИНКАССАЦИЯ ПРИ ИСПОЛЬЗОВАНИИ УС

ВАЖНО!!!

Если в кассовом отчете есть

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

О ПРИЗНАКАХ ПЛАТЕЖЕСПОСОБНОСТИ И ПРАВИЛАХ ОБМЕНА БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

РЕВИЗИЯ КАССЫ

Ревизия: плановая и внеплановая.

Внезапная ревизия в кассах ВСП.

Уполномоченный сотрудник прибывает

РЕВИЗИЯ КАССЫ

Ревизия: плановая и внеплановая.

Внезапная ревизия в кассах ВСП.

Уполномоченный сотрудник прибывает

РЕВИЗИЯ КАССЫ

Если обнаружены излишки/недостача ДС:

Ответственные за сохранность пишут объяснительные на Управляющего

РЕВИЗИЯ КАССЫ

Если обнаружены излишки/недостача ДС:

Ответственные за сохранность пишут объяснительные на Управляющего

РЕВИЗИЯ КАССЫ

Внезапная ревизия в кассах ВСП, проводимая сотрудниками ЦБ РФ

ЦБ предварительно

РЕВИЗИЯ КАССЫ

Внезапная ревизия в кассах ВСП, проводимая сотрудниками ЦБ РФ

ЦБ предварительно

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Виды маркировочных средств:

Основная печать

Содержит фирменное полное наименование филиала/ВСП,

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Виды маркировочных средств:

Основная печать

Содержит фирменное полное наименование филиала/ВСП,

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Книга учета маркировочных средств.

Книга учета МС хранится в

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Книга учета маркировочных средств.

Книга учета МС хранится в

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Выдача МС.

АХО выдает МС только ответственному за учет

РАБОТА С МАРКИРОВОЧНЫМИ СРЕДСТВАМИ

Выдача МС.

АХО выдает МС только ответственному за учет

ПОРЯДОК ВЫЯВЛЕНИЯ, ВРЕМЕННОГО ХРАНЕНИЯ, ГАШЕНИЯ И УНИЧТОЖЕНИЯ ДЕНЕЖНЫХ ЗНАКОВ С РАДИОАКТИВНЫМ

ПОРЯДОК ВЫЯВЛЕНИЯ, ВРЕМЕННОГО ХРАНЕНИЯ, ГАШЕНИЯ И УНИЧТОЖЕНИЯ ДЕНЕЖНЫХ ЗНАКОВ С РАДИОАКТИВНЫМ

Надзор и регулирование деятельности банков и страховых компаний

Надзор и регулирование деятельности банков и страховых компаний Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа Электронные платежные системы

Электронные платежные системы Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс

Учет, анализ и аудит дебиторской и кредиторской задолженности в организации (на примере ООО Профи Гласс Личное финансовое планирование

Личное финансовое планирование Банковские информационные системы

Банковские информационные системы Кому подходит новый режим?

Кому подходит новый режим? Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Supply and demand

Supply and demand Операции на международном валютном рынке

Операции на международном валютном рынке Планирование производства. Тема 3

Планирование производства. Тема 3 Эволюция мировой валютной системы

Эволюция мировой валютной системы Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы

Корпорация қаржысының жайкүйін бағалау және қаржының тұрақтылығына қол жеткізу жолы Финансы и кредит

Финансы и кредит Тактическое финансовое планирование

Тактическое финансовое планирование Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг

Управление затратами. Понятие и классификация затрат. Методы управление затратами. Директ-костинг Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Единый сельскохозяйственный налог

Единый сельскохозяйственный налог ОАО АСБ Беларусбанк

ОАО АСБ Беларусбанк Бюджет для граждан

Бюджет для граждан Состав таможенных платежей

Состав таможенных платежей Basic financial statements

Basic financial statements Управление финансовыми потоками на ОАО Хлебозавод № 5

Управление финансовыми потоками на ОАО Хлебозавод № 5 Проблемы наличного обращения

Проблемы наличного обращения Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Порядок исполнения бюджета Свердловской области

Порядок исполнения бюджета Свердловской области