- Финансы и кредит

Содержание

- 2. Признаки финансов Финансы – всегда выражают денежные и только денежные отношения между различными субъектами общественного воспроизводства

- 3. Признаки финансов Лишь те денежные отношения являются финансовые, которые обусловлены фактом существования государства и имеют государственно-властную

- 4. Признаки финансов Тесная связь финансов и государства обуславливает перераспределительный характер финансовых отношений

- 5. Признаки финансов Денежные отношения, выражаемые финансами, государство целенаправленно сводит в систему денежных отношений по поводу формирования

- 6. Понятие финансов финансы – это система денежных отношений, имеющих государственно-властную форму проявления, выражающих перераспределение стоимости совокупного

- 7. Функции финансов Формирование денежных фондов (доходов) Использование денежных фондов Контрольная функция

- 8. Система финансов Система финансов – это совокупность различных сфер и звеньев финансовых отношений, объединенных принципиальным единством

- 9. Структура системы финансов Система финансов Общегосударственные финансы Местные финансы Финансы государственных предприятий и организаций

- 10. Финансовая система Финансовая система – это совокупность конкретных финансовых органов и институтов, призванных на практике осуществлять

- 11. Управление финансами Управление финансами – это совокупность мер государства (финансовых органов) по обеспечению целенаправленного и непрерывного

- 12. Схема управления финансами Субъект управления (кто управляет?) Средство управления (чем управляют?) Объект управления ( кем управляют?)

- 13. Финансовая политика Финансовая политика – это совокупность государственных мероприятий, направленных на достижение определенной степени эффективности в

- 14. Управление финансами Управление – это целенаправленное формирование процесса какой-либо деятельности или целенаправленное влияние (воздействие) субъекта управления

- 15. Управление финансами Субъекты управления 1) в государственных, муниципальных финансах, в финансах хозяйствующих субъектов – это финансовый

- 16. Управление финансами в РФ В России общее управление финансами на федеральном уровне осуществляют высшие органы власти

- 17. Управление финансами в РФ Задачи Министерство финансов РФ: разработка и реализация единой государственной финансовой политики; разработка

- 18. Управление финансами в РФ Для выполнения этих функций Минфин РФ вправе: получать от министерств, ведомств, предприятий,

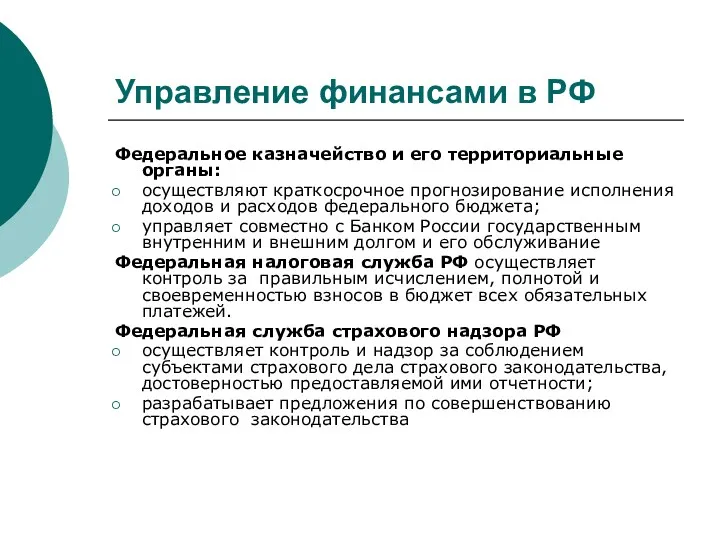

- 19. Управление финансами в РФ Федеральное казначейство и его территориальные органы: осуществляют краткосрочное прогнозирование исполнения доходов и

- 20. Управление финансами в РФ Федеральная служба финансово-бюджетного надзора РФ является органом исполнительной власти, который осуществляет контроль

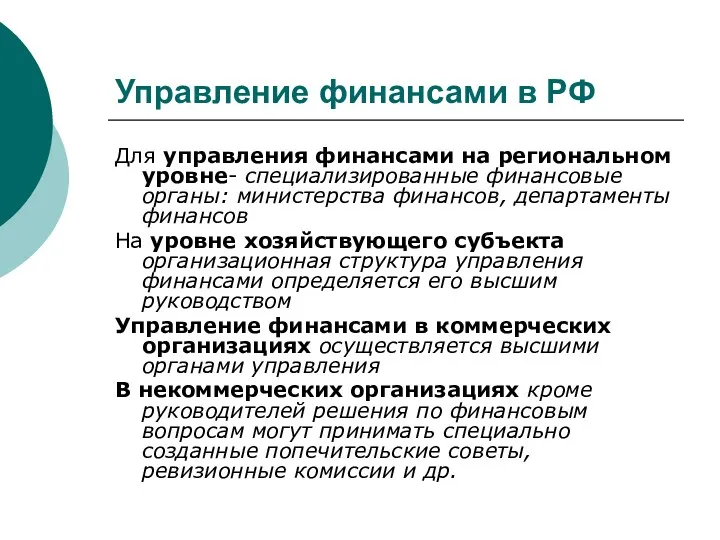

- 21. Управление финансами в РФ Для управления финансами на региональном уровне- специализированные финансовые органы: министерства финансов, департаменты

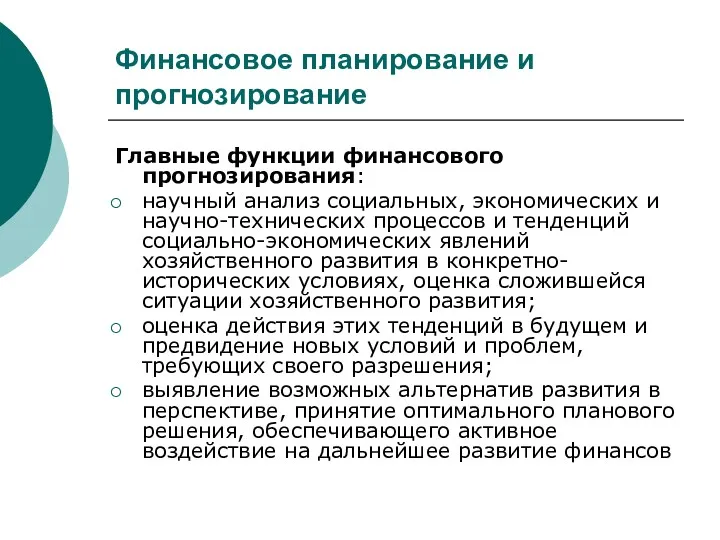

- 22. Финансовое планирование и прогнозирование Главные функции финансового прогнозирования: научный анализ социальных, экономических и научно-технических процессов и

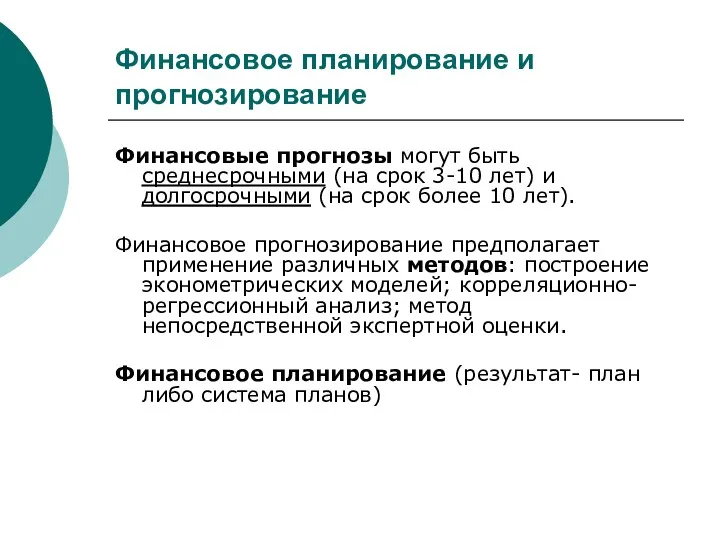

- 23. Финансовое планирование и прогнозирование Финансовые прогнозы могут быть среднесрочными (на срок 3-10 лет) и долгосрочными (на

- 24. Планирование на уровне государства и его субъектов Главным объектом финансового планирования выступают финансовые ресурсы. Перспективные финансовые

- 25. Планирование на уровне государства и его субъектов Сводный финансовый баланс государства разрабатывается в Министерстве экономического развития

- 26. Планирование на уровне государства и его субъектов Денежные доходы населения формируются из : заработная плата и

- 27. Планирование на уровне хозяйствующего субъекта Стратегический финансовый план разрабатывается исходя из целей ведения бизнеса, с учетом

- 28. Планирование на уровне хозяйствующего субъекта Главными функциями текущего планирования являются: определение объема финансовых ресурсов и их

- 29. Современные методы планирования: бизнес-план Направления разработки финансового плана в составе бизнес-плана: разработка проектных показателей освоения рынков

- 30. Методы построения финансовых планов экономический анализ Методологические приемы: 1) использование системы абсолютных и относительных показателей; 2)

- 31. Финансовый контроль В зависимости от правовой природы субъектов, осуществляющих контрольную деятельность: государственный; внутрихозяйственный; финансово-кредитных органов (банковский

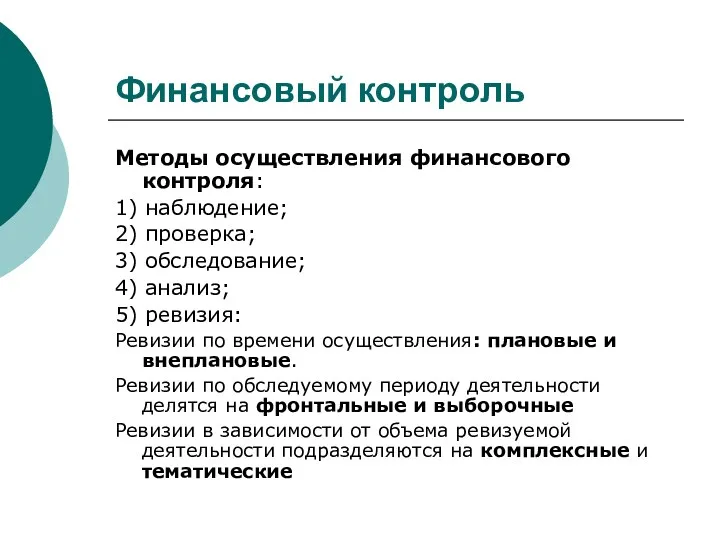

- 32. Финансовый контроль Методы осуществления финансового контроля: 1) наблюдение; 2) проверка; 3) обследование; 4) анализ; 5) ревизия:

- 33. Органы финансового контроля Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными органами исполнительной власти, в

- 34. Органы финансового контроля В соответствии с установленным законодательством разграничением функций и полномочий субъектами государственного финансового контроля

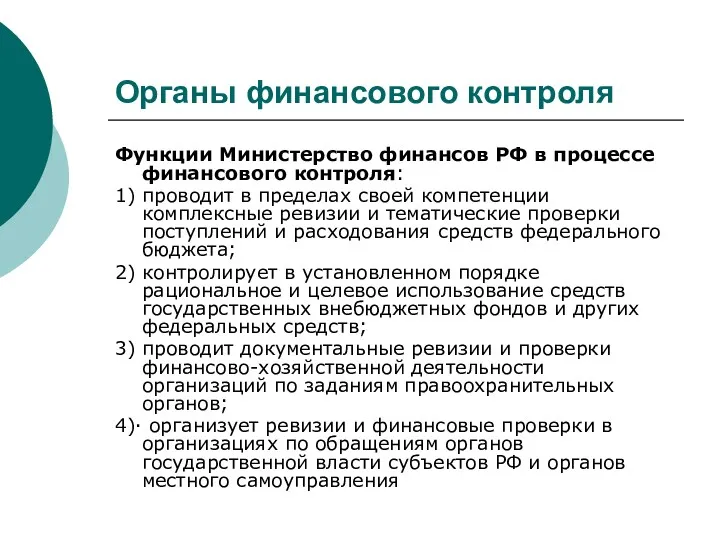

- 35. Органы финансового контроля Функции Министерство финансов РФ в процессе финансового контроля: 1) проводит в пределах своей

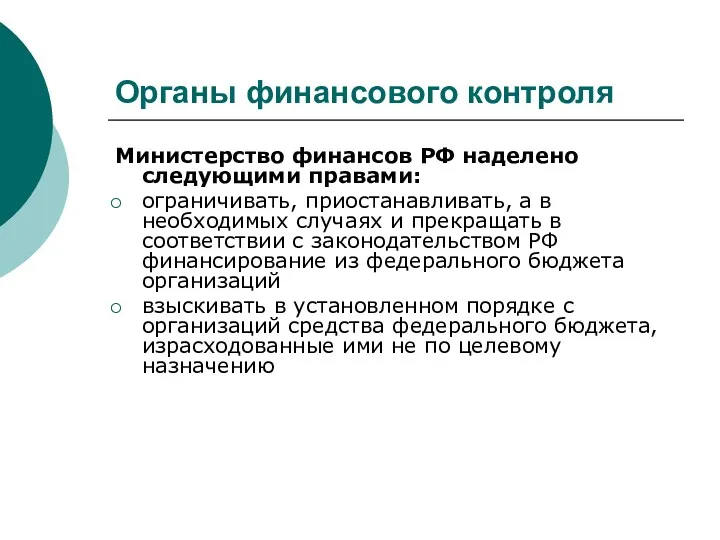

- 36. Органы финансового контроля Министерство финансов РФ наделено следующими правами: ограничивать, приостанавливать, а в необходимых случаях и

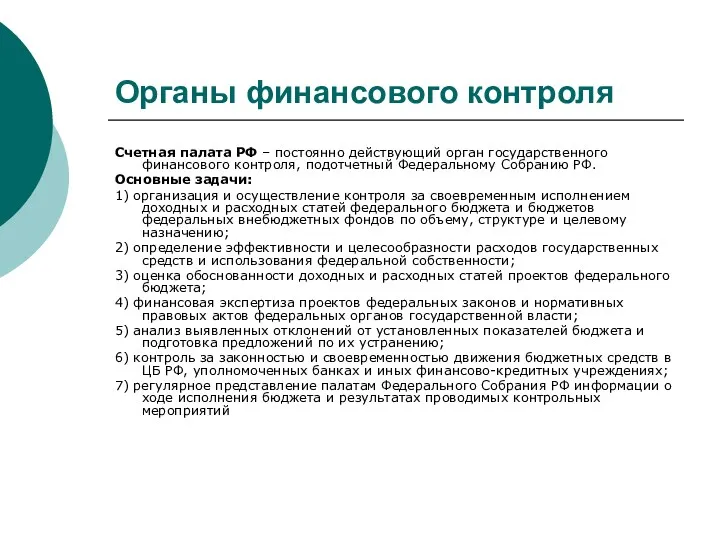

- 37. Органы финансового контроля Счетная палата РФ – постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию

- 38. Органы финансового контроля Виды деятельности Счетной палаты РФ: контрольно-ревизионная экспертно-аналитическая информационная Функции Федеральной налоговой службы по

- 39. Органы финансового контроля организует работу государственных налоговых инспекций по учету, оценке и реализации конфискованного имущества и

- 40. Органы финансового контроля Банковский контроль-это денежный контроль за финансовой и хозяйственной деятельностью, осуществляемый банками в ходе

- 41. Органы финансового контроля Важнейшие функции внутрихозяйственного контроля: формирование учетной политики; ведение бухгалтерского учета; составление в установленные

- 43. Скачать презентацию

Признаки финансов

Финансы – всегда выражают денежные и только денежные отношения между

Признаки финансов

Финансы – всегда выражают денежные и только денежные отношения между

Признаки финансов

Лишь те денежные отношения являются финансовые, которые обусловлены фактом

Признаки финансов

Лишь те денежные отношения являются финансовые, которые обусловлены фактом

Признаки финансов

Тесная связь финансов и государства обуславливает перераспределительный характер финансовых

Признаки финансов

Тесная связь финансов и государства обуславливает перераспределительный характер финансовых

Признаки финансов

Денежные отношения, выражаемые финансами, государство целенаправленно сводит в систему

Признаки финансов

Денежные отношения, выражаемые финансами, государство целенаправленно сводит в систему

Понятие финансов

финансы – это система денежных отношений, имеющих государственно-властную форму

Понятие финансов

финансы – это система денежных отношений, имеющих государственно-властную форму

Функции финансов

Формирование денежных фондов (доходов)

Использование денежных фондов

Контрольная функция

Функции финансов

Формирование денежных фондов (доходов)

Использование денежных фондов

Контрольная функция

Система финансов

Система финансов – это совокупность различных сфер и

Система финансов

Система финансов – это совокупность различных сфер и

Структура системы финансов

Система финансов

Общегосударственные

финансы

Местные финансы

Финансы

государственных

предприятий и

организаций

Структура системы финансов

Система финансов

Общегосударственные

финансы

Местные финансы

Финансы

государственных

предприятий и

организаций

Финансовая система

Финансовая система – это совокупность конкретных финансовых органов

Финансовая система

Финансовая система – это совокупность конкретных финансовых органов

Управление финансами

Управление финансами – это совокупность мер государства (финансовых органов)

Управление финансами

Управление финансами – это совокупность мер государства (финансовых органов)

Схема управления финансами

Субъект

управления

(кто управляет?)

Средство

управления

(чем управляют?)

Объект

управления

Схема управления финансами

Субъект

управления

(кто управляет?)

Средство

управления

(чем управляют?)

Объект

управления

Финансовая политика

Финансовая политика – это совокупность государственных мероприятий, направленных на

Финансовая политика

Финансовая политика – это совокупность государственных мероприятий, направленных на

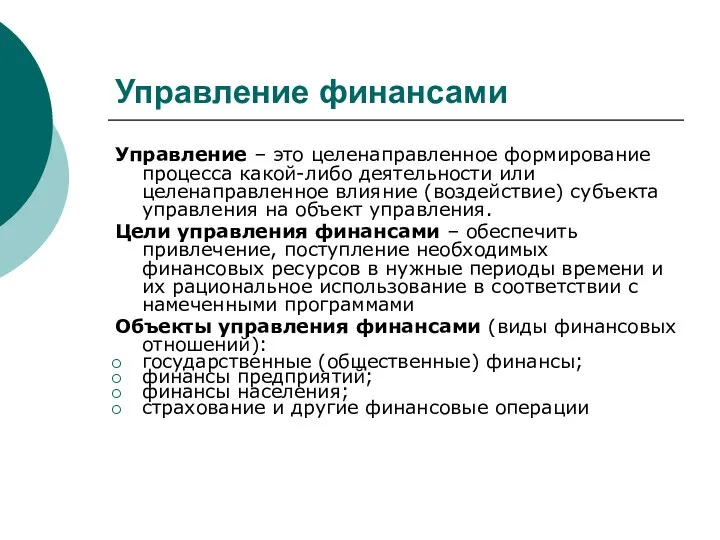

Управление финансами

Управление – это целенаправленное формирование процесса какой-либо деятельности или целенаправленное

Управление финансами

Управление – это целенаправленное формирование процесса какой-либо деятельности или целенаправленное

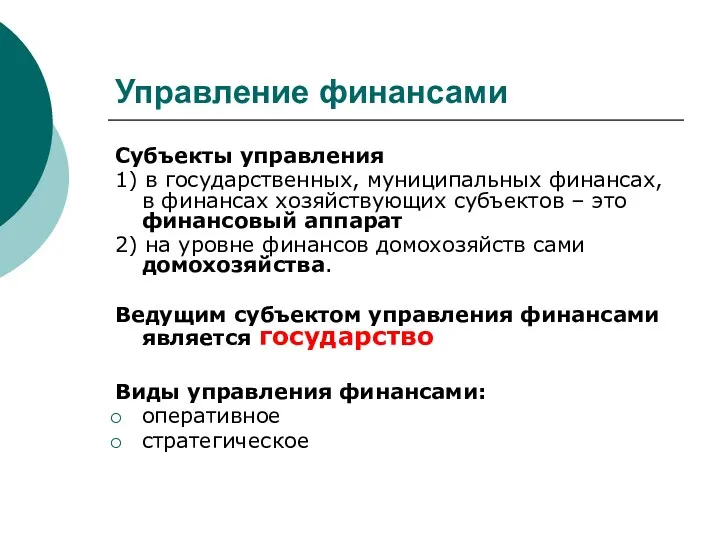

Управление финансами

Субъекты управления

1) в государственных, муниципальных финансах, в финансах хозяйствующих субъектов

Управление финансами

Субъекты управления

1) в государственных, муниципальных финансах, в финансах хозяйствующих субъектов

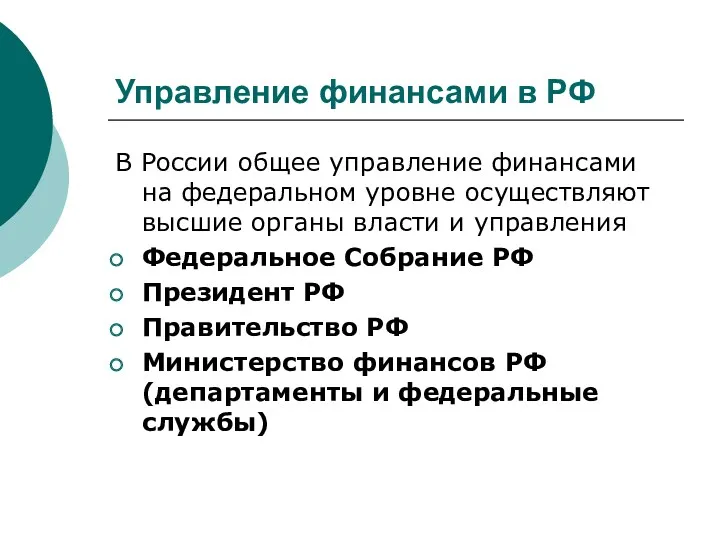

Управление финансами в РФ

В России общее управление финансами на федеральном уровне

Управление финансами в РФ

В России общее управление финансами на федеральном уровне

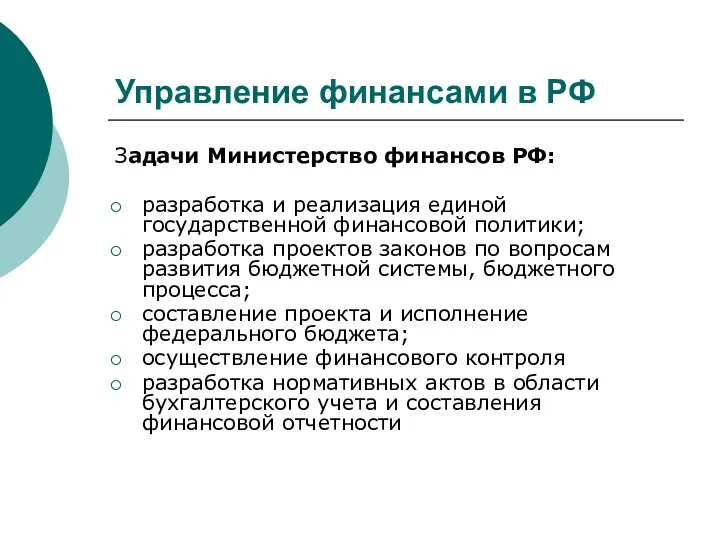

Управление финансами в РФ

Задачи Министерство финансов РФ:

разработка и реализация единой государственной

Управление финансами в РФ

Задачи Министерство финансов РФ:

разработка и реализация единой государственной

Управление финансами в РФ

Для выполнения этих функций Минфин РФ вправе:

получать от

Управление финансами в РФ

Для выполнения этих функций Минфин РФ вправе:

получать от

Управление финансами в РФ

Федеральное казначейство и его территориальные органы:

осуществляют краткосрочное прогнозирование

Управление финансами в РФ

Федеральное казначейство и его территориальные органы:

осуществляют краткосрочное прогнозирование

Управление финансами в РФ

Федеральная служба финансово-бюджетного надзора РФ является органом исполнительной

Управление финансами в РФ

Федеральная служба финансово-бюджетного надзора РФ является органом исполнительной

Управление финансами в РФ

Для управления финансами на региональном уровне- специализированные финансовые

Управление финансами в РФ

Для управления финансами на региональном уровне- специализированные финансовые

Финансовое планирование и прогнозирование

Главные функции финансового прогнозирования:

научный анализ социальных, экономических и

Финансовое планирование и прогнозирование

Главные функции финансового прогнозирования:

научный анализ социальных, экономических и

Финансовое планирование и прогнозирование

Финансовые прогнозы могут быть среднесрочными (на срок 3-10

Финансовое планирование и прогнозирование

Финансовые прогнозы могут быть среднесрочными (на срок 3-10

Планирование на уровне государства и его субъектов

Главным объектом финансового планирования выступают

Планирование на уровне государства и его субъектов

Главным объектом финансового планирования выступают

Планирование на уровне государства и его субъектов

Сводный финансовый баланс государства разрабатывается

Планирование на уровне государства и его субъектов

Сводный финансовый баланс государства разрабатывается

Планирование на уровне государства и его субъектов

Денежные доходы населения формируются из

Планирование на уровне государства и его субъектов

Денежные доходы населения формируются из

Планирование на уровне хозяйствующего субъекта

Стратегический финансовый план разрабатывается исходя из целей

Планирование на уровне хозяйствующего субъекта

Стратегический финансовый план разрабатывается исходя из целей

Планирование на уровне хозяйствующего субъекта

Главными функциями текущего планирования являются:

определение объема финансовых

Планирование на уровне хозяйствующего субъекта

Главными функциями текущего планирования являются:

определение объема финансовых

Современные методы планирования: бизнес-план

Направления разработки финансового плана в составе бизнес-плана:

разработка проектных

Современные методы планирования: бизнес-план

Направления разработки финансового плана в составе бизнес-плана:

разработка проектных

Методы построения финансовых планов

экономический анализ

Методологические приемы:

1) использование системы абсолютных и

Методы построения финансовых планов

экономический анализ

Методологические приемы:

1) использование системы абсолютных и

Финансовый контроль

В зависимости от правовой природы субъектов, осуществляющих контрольную деятельность:

государственный;

внутрихозяйственный;

Финансовый контроль

В зависимости от правовой природы субъектов, осуществляющих контрольную деятельность:

государственный;

внутрихозяйственный;

Финансовый контроль

Методы осуществления финансового контроля:

1) наблюдение;

2) проверка;

3) обследование;

4) анализ;

5) ревизия:

Ревизии по

Финансовый контроль

Методы осуществления финансового контроля:

1) наблюдение;

2) проверка;

3) обследование;

4) анализ;

5) ревизия:

Ревизии по

Органы финансового контроля

Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными

Органы финансового контроля

Государственный финансовый контроль осуществляется федеральными органами законодательной власти, федеральными

Органы финансового контроля

В соответствии с установленным законодательством разграничением функций и полномочий

Органы финансового контроля

В соответствии с установленным законодательством разграничением функций и полномочий

Органы финансового контроля

Функции Министерство финансов РФ в процессе финансового контроля:

1) проводит

Органы финансового контроля

Функции Министерство финансов РФ в процессе финансового контроля:

1) проводит

Органы финансового контроля

Министерство финансов РФ наделено следующими правами:

ограничивать, приостанавливать, а в

Органы финансового контроля

Министерство финансов РФ наделено следующими правами:

ограничивать, приостанавливать, а в

Органы финансового контроля

Счетная палата РФ – постоянно действующий орган государственного финансового

Органы финансового контроля

Счетная палата РФ – постоянно действующий орган государственного финансового

Органы финансового контроля

Виды деятельности Счетной палаты РФ:

контрольно-ревизионная

экспертно-аналитическая

информационная

Функции Федеральной налоговой

Органы финансового контроля

Виды деятельности Счетной палаты РФ:

контрольно-ревизионная

экспертно-аналитическая

информационная

Функции Федеральной налоговой

Органы финансового контроля

организует работу государственных налоговых инспекций по учету, оценке и

Органы финансового контроля

организует работу государственных налоговых инспекций по учету, оценке и

Органы финансового контроля

Банковский контроль-это денежный контроль за финансовой и хозяйственной деятельностью,

Органы финансового контроля

Банковский контроль-это денежный контроль за финансовой и хозяйственной деятельностью,

Органы финансового контроля

Важнейшие функции внутрихозяйственного контроля:

формирование учетной политики;

ведение бухгалтерского учета;

Органы финансового контроля

Важнейшие функции внутрихозяйственного контроля:

формирование учетной политики;

ведение бухгалтерского учета;

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

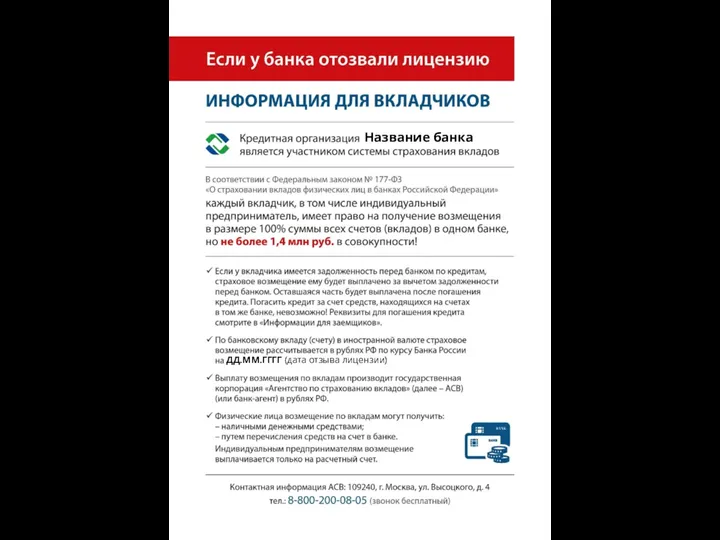

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом