- Единый сельскохозяйственный налог

Содержание

- 2. Единый сельскохозяйственный налог (ЕСХН) - — система налогообложения для сельскохозяйственных товаропроизводителей. Является специальным налоговым режимом и

- 3. Налогоплательщики

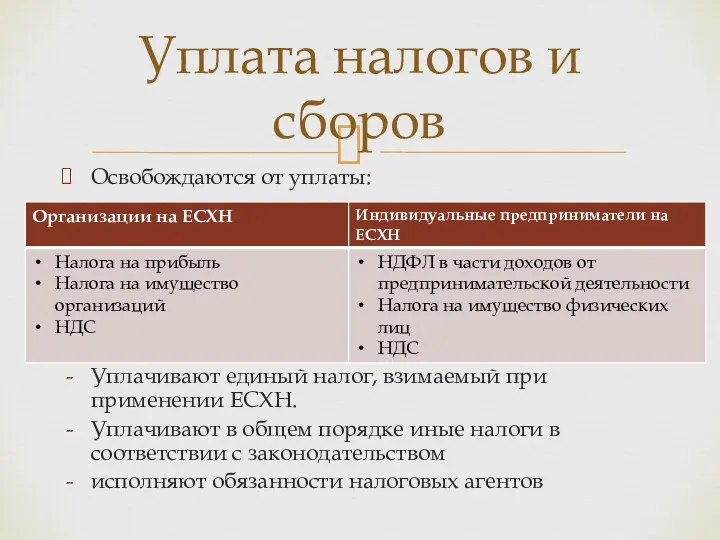

- 4. Освобождаются от уплаты: Организации и индивидуальные предприниматели: Уплачивают единый налог, взимаемый при применении ЕСХН. Уплачивают в

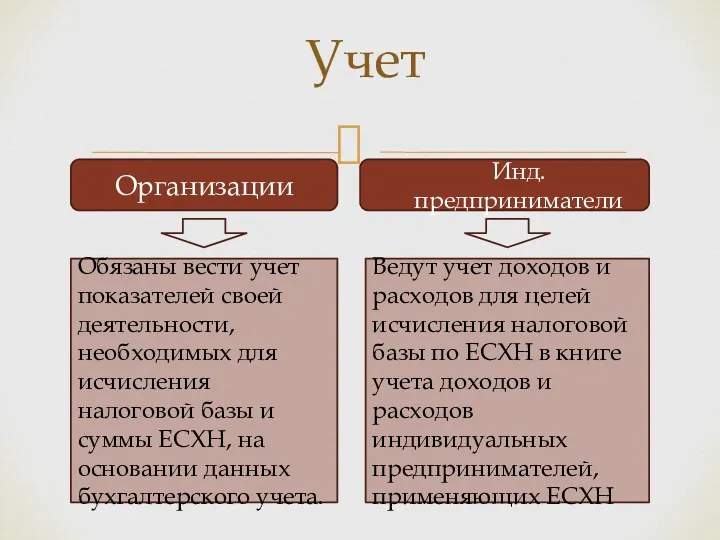

- 5. Учет Организации Инд. предприниматели Обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и

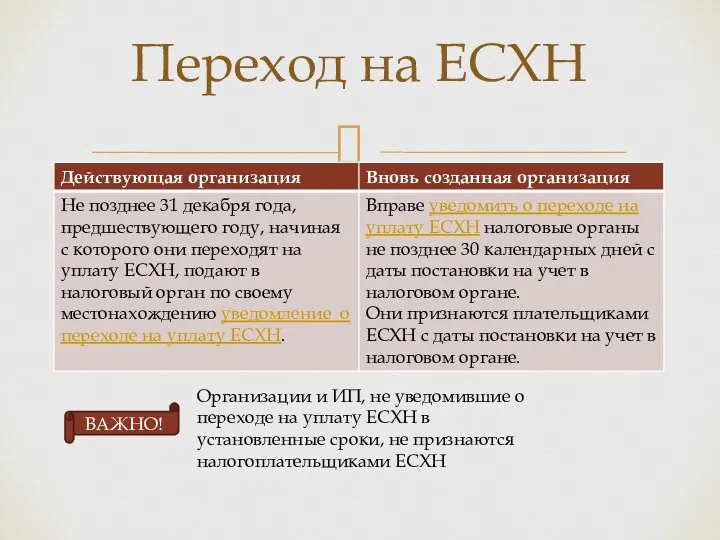

- 6. Переход на ЕСХН ВАЖНО! Организации и ИП, не уведомившие о переходе на уплату ЕСХН в установленные

- 7. Объектом налогообложения являются доходы, уменьшенные на величину расходов Порядок определения: Объект налогообложения

- 8. Порядок признания доходов и расходов ДОХОДЫ РАСХОДЫ Датой получения доходов признается день поступления средств на счета

- 9. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При расчете налоговой базы доходы и

- 10. Налоговая ставка– 6% Отчетный период – полугодие Налоговый период – год Авансовые платежи уплачиваются не позднее

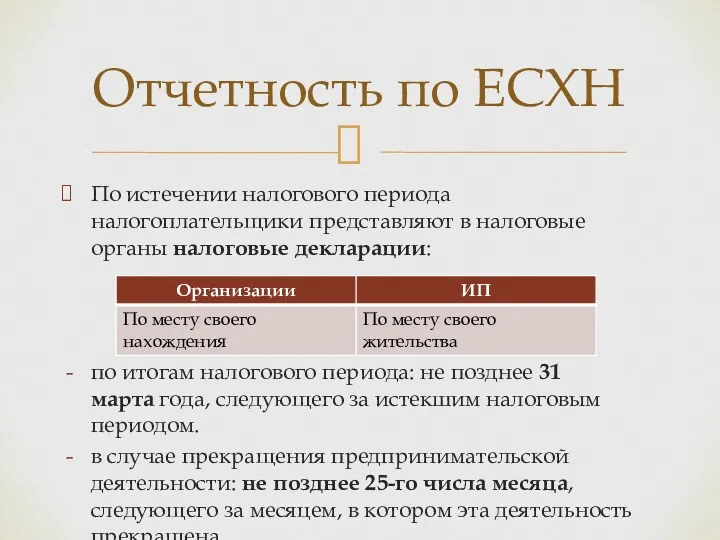

- 11. По истечении налогового периода налогоплательщики представляют в налоговые органы налоговые декларации: Срок подачи декларации: по итогам

- 12. Особенности ЕСХН

- 14. Скачать презентацию

Единый сельскохозяйственный налог (ЕСХН) - — система налогообложения для сельскохозяйственных товаропроизводителей.

Единый сельскохозяйственный налог (ЕСХН) - — система налогообложения для сельскохозяйственных товаропроизводителей.

Налогоплательщики

Налогоплательщики

Освобождаются от уплаты:

Организации и индивидуальные предприниматели:

Уплачивают единый налог, взимаемый при применении

Освобождаются от уплаты:

Организации и индивидуальные предприниматели:

Уплачивают единый налог, взимаемый при применении

Учет

Организации

Инд. предприниматели

Обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой

Учет

Организации

Инд. предприниматели

Обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой

Переход на ЕСХН

ВАЖНО!

Организации и ИП, не уведомившие о переходе на уплату

Переход на ЕСХН

ВАЖНО!

Организации и ИП, не уведомившие о переходе на уплату

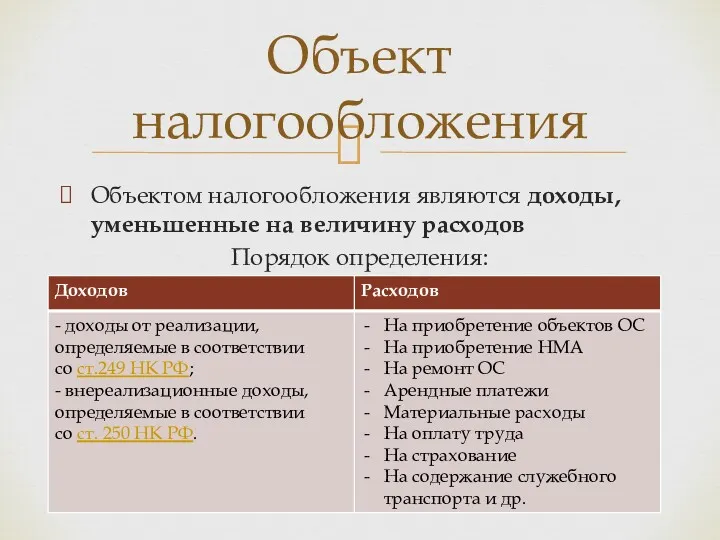

Объектом налогообложения являются доходы, уменьшенные на величину расходов

Порядок определения:

Объект налогообложения

Объектом налогообложения являются доходы, уменьшенные на величину расходов

Порядок определения:

Объект налогообложения

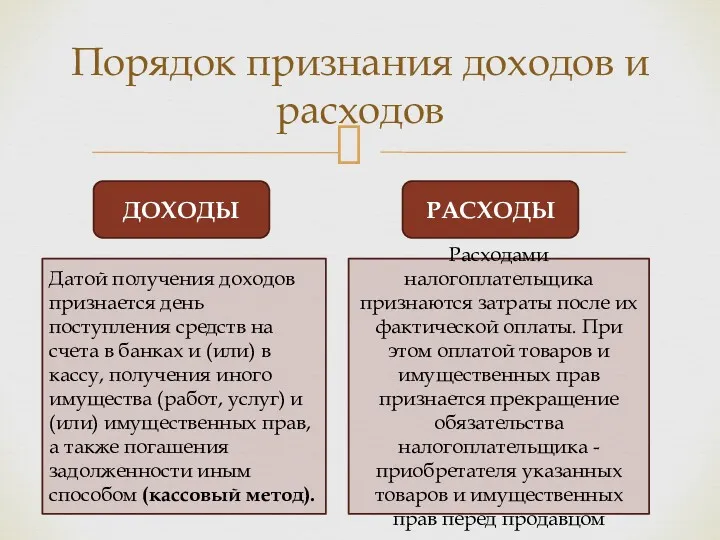

Порядок признания доходов и расходов

ДОХОДЫ

РАСХОДЫ

Датой получения доходов признается день поступления средств

Порядок признания доходов и расходов

ДОХОДЫ

РАСХОДЫ

Датой получения доходов признается день поступления средств

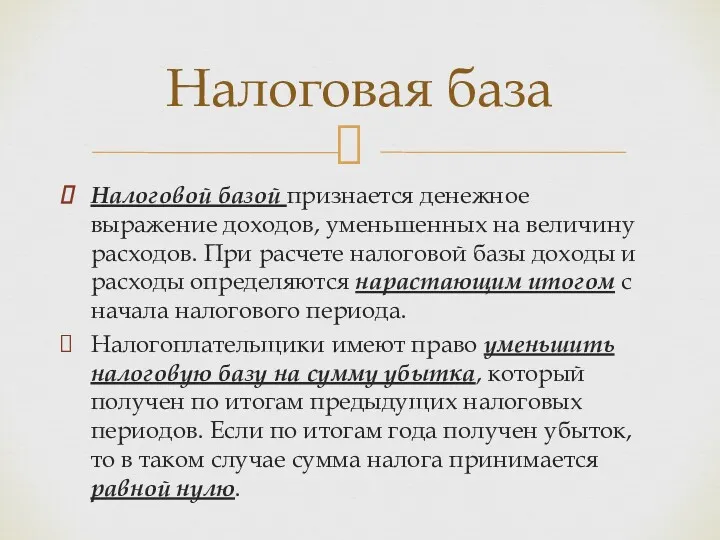

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При

Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При

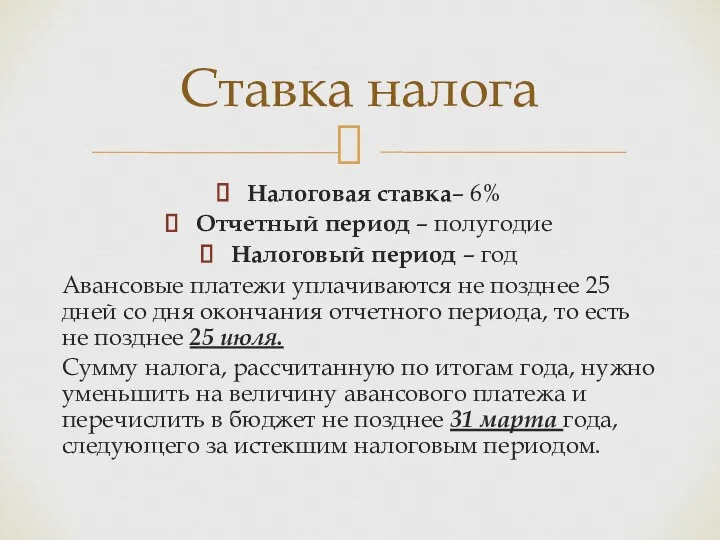

Налоговая ставка– 6%

Отчетный период – полугодие

Налоговый период – год

Авансовые платежи уплачиваются

Налоговая ставка– 6%

Отчетный период – полугодие

Налоговый период – год

Авансовые платежи уплачиваются

По истечении налогового периода налогоплательщики представляют в налоговые органы налоговые декларации:

Срок

По истечении налогового периода налогоплательщики представляют в налоговые органы налоговые декларации:

Срок

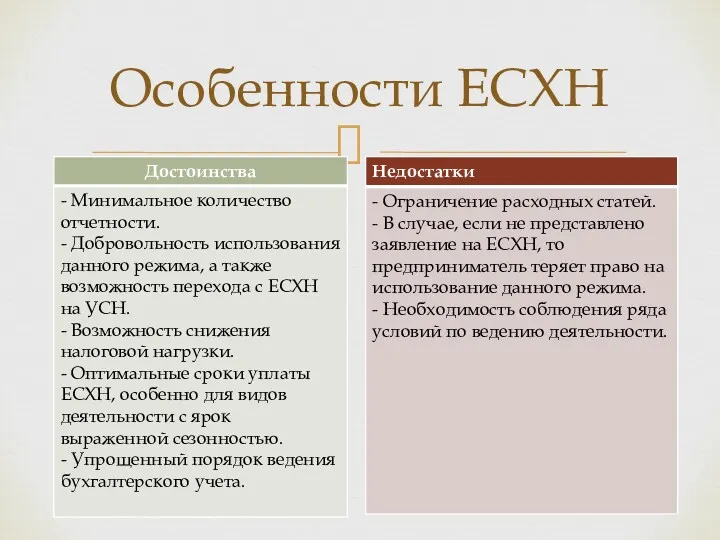

Особенности ЕСХН

Особенности ЕСХН

Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское Басня о том, как у зайчика товарный отчет не сходился

Басня о том, как у зайчика товарный отчет не сходился Nalogi

Nalogi Учет расчетных операций

Учет расчетных операций Проект по финансовой грамотности для взрослых и детей

Проект по финансовой грамотности для взрослых и детей Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Источники финансирования корпорации

Источники финансирования корпорации Пенсионная реформа 2010 г

Пенсионная реформа 2010 г Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Инвестиционная безопасность коммерческой организации

Инвестиционная безопасность коммерческой организации Формы и методы проектного финансирования

Формы и методы проектного финансирования Введение в распределенные методы обработки информации. Технология Блокчейн

Введение в распределенные методы обработки информации. Технология Блокчейн История налогообложения. Понятие налога

История налогообложения. Понятие налога Финансовая основа местного самоуправления

Финансовая основа местного самоуправления Социальное и медицинское страхование

Социальное и медицинское страхование О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение)

О бюджете Красновишерского муниципального района на 2018 год и плановый период 2019-2020 годов (второе чтение) Страхование жилого помещения

Страхование жилого помещения Что такое финансовая грамотность?

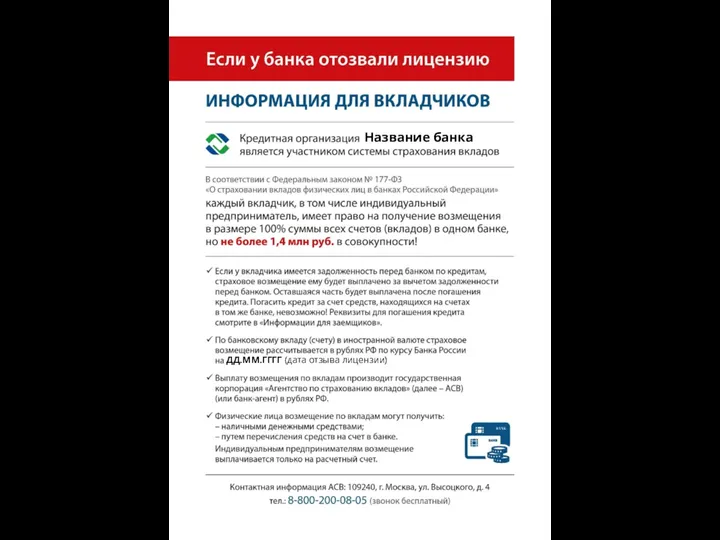

Что такое финансовая грамотность? Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Технический анализ финансовых рынков

Технический анализ финансовых рынков Налог на имущество физических лиц

Налог на имущество физических лиц Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона

Автоматизированная система прогнозирования финансовых временных рядов с применением многослойного персептрона Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса The Banknotes of the UK

The Banknotes of the UK Предпринимательский договор

Предпринимательский договор Управление личным бюджетом

Управление личным бюджетом