- Права и обязанности налогоплательщиков

Содержание

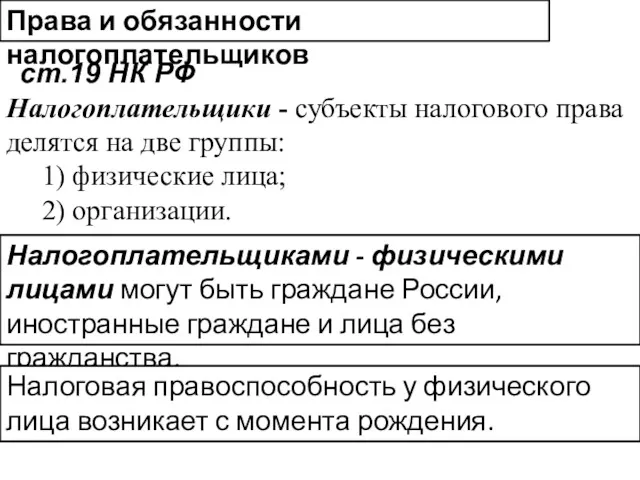

- 2. Права и обязанности налогоплательщиков ст.19 НК РФ Налогоплательщики - субъекты налогового права делятся на две группы:

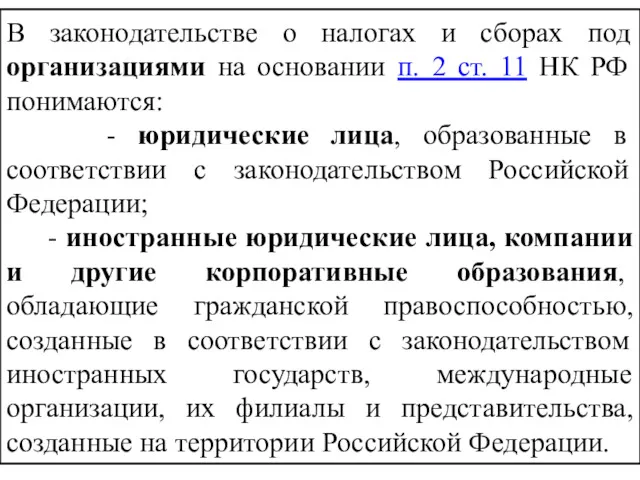

- 3. В законодательстве о налогах и сборах под организациями на основании п. 2 ст. 11 НК РФ

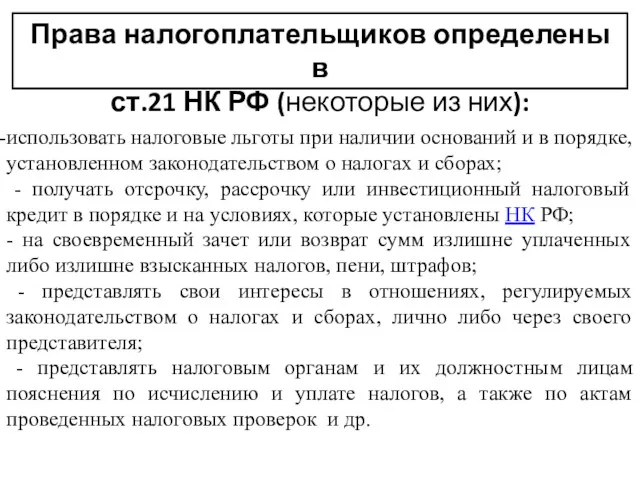

- 4. Права налогоплательщиков определены в ст.21 НК РФ (некоторые из них): использовать налоговые льготы при наличии оснований

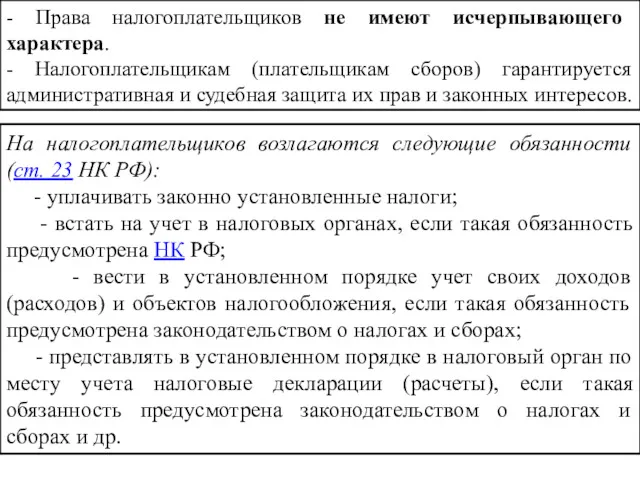

- 5. - Права налогоплательщиков не имеют исчерпывающего характера. - Налогоплательщикам (плательщикам сборов) гарантируется административная и судебная защита

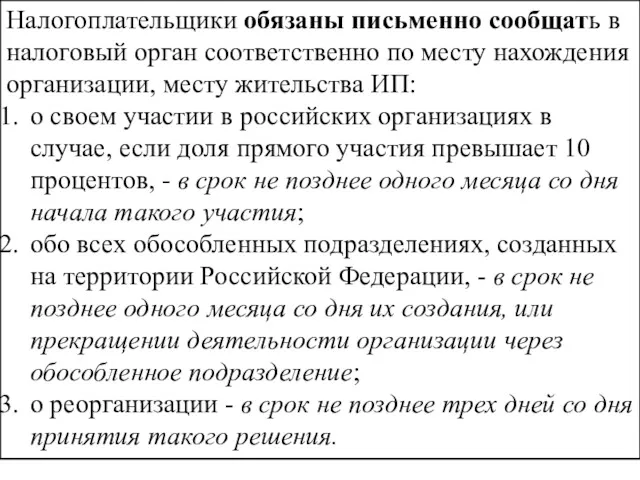

- 6. Налогоплательщики обязаны письменно сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства ИП: о

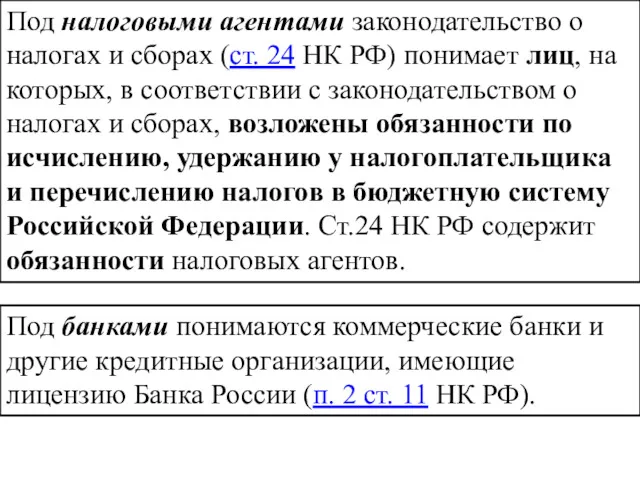

- 7. Под налоговыми агентами законодательство о налогах и сборах (ст. 24 НК РФ) понимает лиц, на которых,

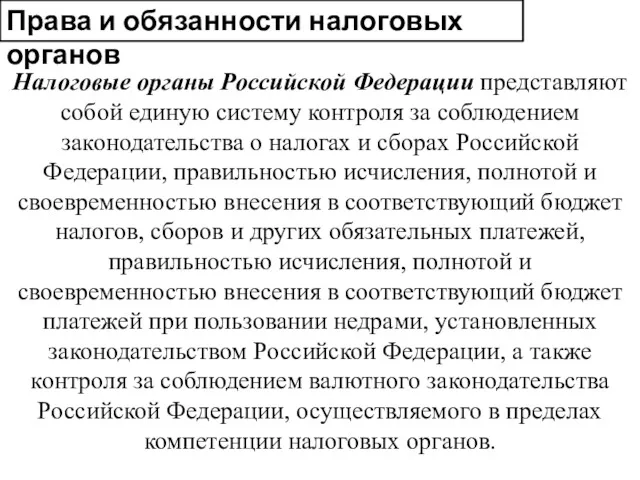

- 8. Права и обязанности налоговых органов Налоговые органы Российской Федерации представляют собой единую систему контроля за соблюдением

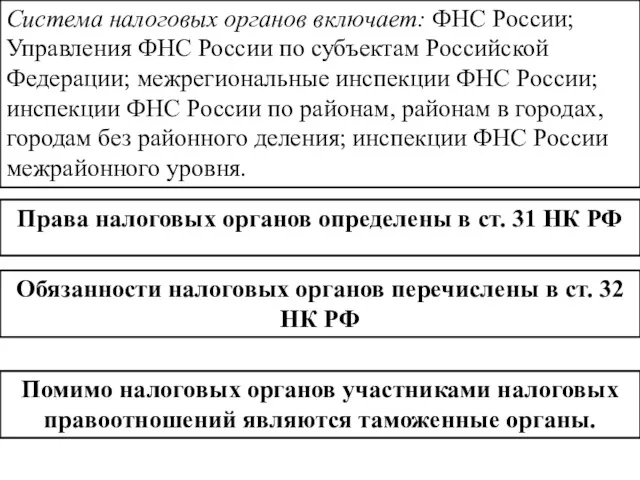

- 9. Система налоговых органов включает: ФНС России; Управления ФНС России по субъектам Российской Федерации; межрегиональные инспекции ФНС

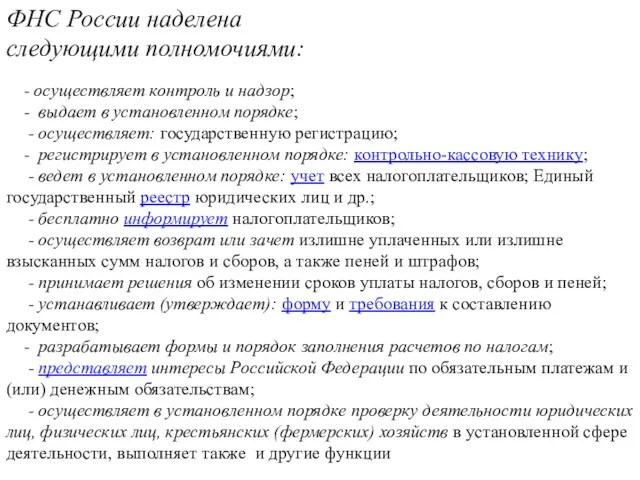

- 10. ФНС России наделена следующими полномочиями: - осуществляет контроль и надзор; - выдает в установленном порядке; -

- 12. Скачать презентацию

Права и обязанности налогоплательщиков

ст.19 НК РФ

Налогоплательщики - субъекты налогового права

Права и обязанности налогоплательщиков

ст.19 НК РФ

Налогоплательщики - субъекты налогового права

В законодательстве о налогах и сборах под организациями на основании п.

В законодательстве о налогах и сборах под организациями на основании п.

Права налогоплательщиков определены в

ст.21 НК РФ (некоторые из них):

использовать налоговые

Права налогоплательщиков определены в

ст.21 НК РФ (некоторые из них):

использовать налоговые

- Права налогоплательщиков не имеют исчерпывающего характера.

- Налогоплательщикам (плательщикам сборов)

- Права налогоплательщиков не имеют исчерпывающего характера.

- Налогоплательщикам (плательщикам сборов)

Налогоплательщики обязаны письменно сообщать в налоговый орган соответственно по месту нахождения

Налогоплательщики обязаны письменно сообщать в налоговый орган соответственно по месту нахождения

Под налоговыми агентами законодательство о налогах и сборах (ст. 24 НК

Под налоговыми агентами законодательство о налогах и сборах (ст. 24 НК

Права и обязанности налоговых органов

Налоговые органы Российской Федерации представляют собой единую

Права и обязанности налоговых органов

Налоговые органы Российской Федерации представляют собой единую

Система налоговых органов включает: ФНС России; Управления ФНС России по субъектам

Система налоговых органов включает: ФНС России; Управления ФНС России по субъектам

ФНС России наделена следующими полномочиями:

- осуществляет контроль и надзор;

-

ФНС России наделена следующими полномочиями:

- осуществляет контроль и надзор;

-

Финансовые институты. Банковская система

Финансовые институты. Банковская система Організація контролю на підприємстві

Організація контролю на підприємстві Финансовая политика международных организаций и финансовых институтов (международный уровень)

Финансовая политика международных организаций и финансовых институтов (международный уровень) История возникновения денег: Египет

История возникновения денег: Египет Форфейтинговое финансирование

Форфейтинговое финансирование Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11) Отчет об исполнении бюджета МО МР Сыктывдинский

Отчет об исполнении бюджета МО МР Сыктывдинский Об исполнении бюджета Октябрьского муниципального района за 2017 год

Об исполнении бюджета Октябрьского муниципального района за 2017 год Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Анализ и оценка финансовой безопасности организации

Анализ и оценка финансовой безопасности организации Статистика заработной платы

Статистика заработной платы Консолидированная отчётность

Консолидированная отчётность Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Издержки и выручка предприятия

Издержки и выручка предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів

Фінансовий облік інших необоротних матеріальних активів та нематеріальних активів Managing your investments. Securities Markets

Managing your investments. Securities Markets Założenia przedsiębiorczość

Założenia przedsiębiorczość Фонд социального страхования

Фонд социального страхования Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Инвестиционные проекты

Инвестиционные проекты Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Мультиплікатор інвестицій

Мультиплікатор інвестицій Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия

Себестоимость продукции. Эффективность производственнохозяйственной деятельности предприятия Предложения для группы компаний Медведь Холдинг от ПАО Росбанк

Предложения для группы компаний Медведь Холдинг от ПАО Росбанк