- Організація обліку за центрами відповідальності та трансферне ціноутворення (Тема 11)

Содержание

- 2. 1.Сутність і види центрів відповідальності Центр відповідальності – це сфера (сегмент) діяльності, у межах якої встановлено

- 3. 1.Сутність і види центрів відповідальності Основні особливості обліку за центрами відповідальності

- 4. 1.Сутність і види центрів відповідальності Принципи формування центрів відповідальності

- 5. 1.Сутність і види центрів відповідальності За рівнем контрольованості показників: центри витрат – підрозділи, керівники яких контролюють

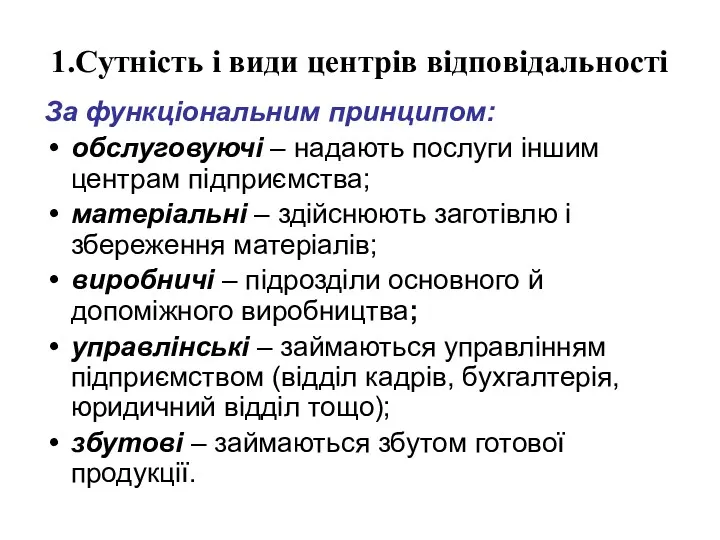

- 6. 1.Сутність і види центрів відповідальності За функціональним принципом: обслуговуючі – надають послуги іншим центрам підприємства; матеріальні

- 7. 1.Сутність і види центрів відповідальності Основні центри відповідальності на підприємстві

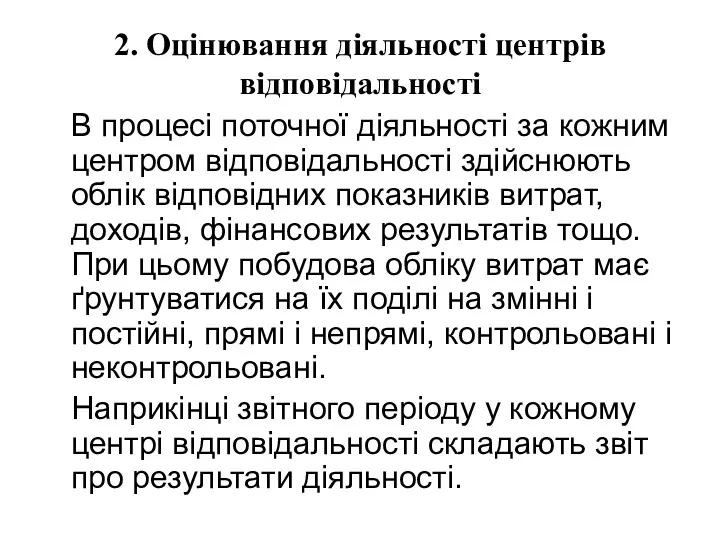

- 8. 2. Оцінювання діяльності центрів відповідальності В процесі поточної діяльності за кожним центром відповідальності здійснюють облік відповідних

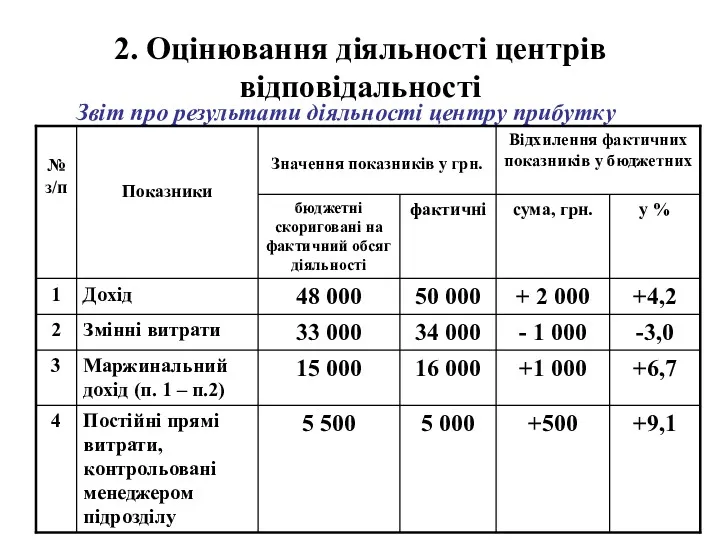

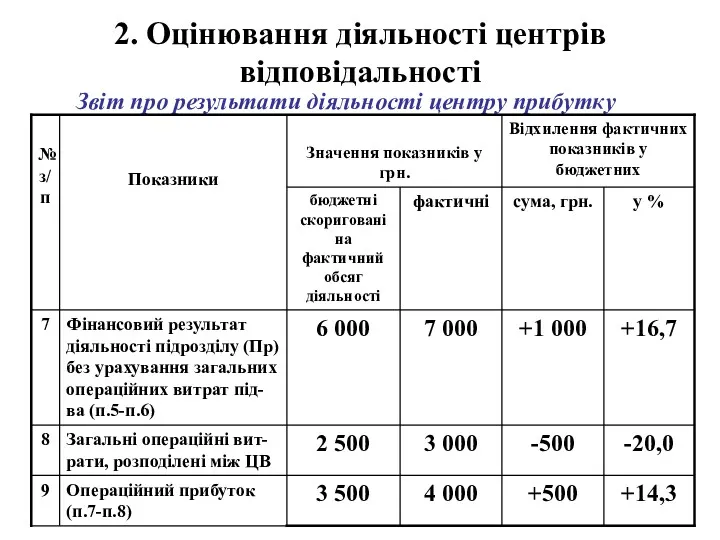

- 9. 2. Оцінювання діяльності центрів відповідальності Звіт про результати діяльності центру прибутку

- 10. 2. Оцінювання діяльності центрів відповідальності Звіт про результати діяльності центру прибутку

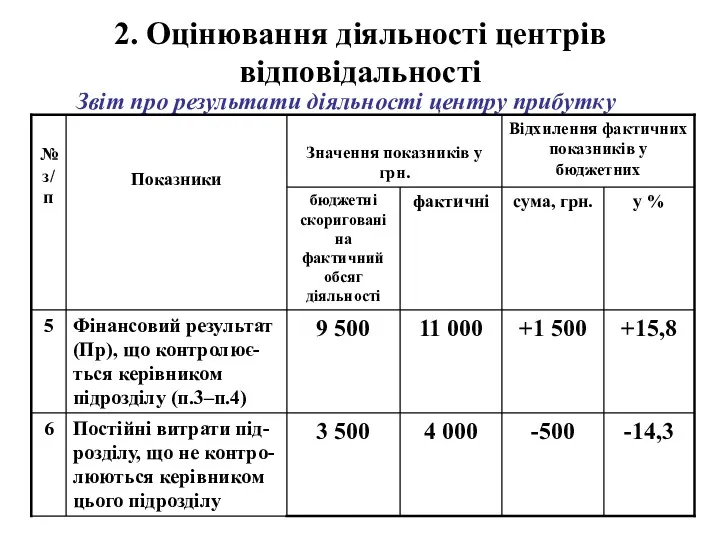

- 11. 2. Оцінювання діяльності центрів відповідальності Звіт про результати діяльності центру прибутку

- 12. 2. Оцінювання діяльності центрів відповідальності Оцінювання діяльності центрів відповідальності базується на: 1) аналізі відхилень бюджетних і

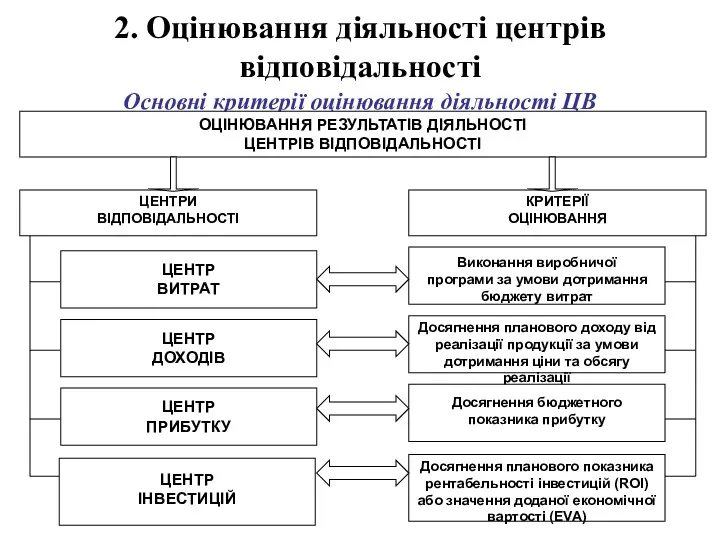

- 13. 2. Оцінювання діяльності центрів відповідальності Основні критерії оцінювання діяльності ЦВ

- 14. 2. Оцінювання діяльності центрів відповідальності Оцінювання діяльності центру витрат доцільно здійснювати на основі дотримання бюджету витрат

- 15. 2. Оцінювання діяльності центрів відповідальності Оцінювання діяльності центру прибутку здійснюють за досягненням бюджетного показника прибутку. При

- 16. 2. Оцінювання діяльності центрів відповідальності Для оцінювання діяльності центру інвестицій використовують показники прибутковості інвестицій (ROI) і

- 17. 2. Оцінювання діяльності центрів відповідальності Виділяють п’ять основних етапів вибору показників оцінювання діяльності центрів відповідальності та

- 18. 3. Сутність і види трансферних цін За умов децентралізованої організації виробництва різні центри відповідальності часто обмінюються

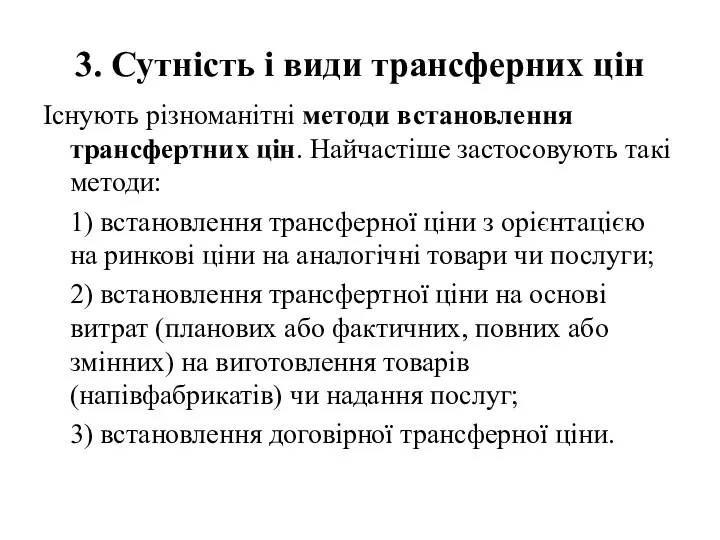

- 19. 3. Сутність і види трансферних цін Існують різноманітні методи встановлення трансфертних цін. Найчастіше застосовують такі методи:

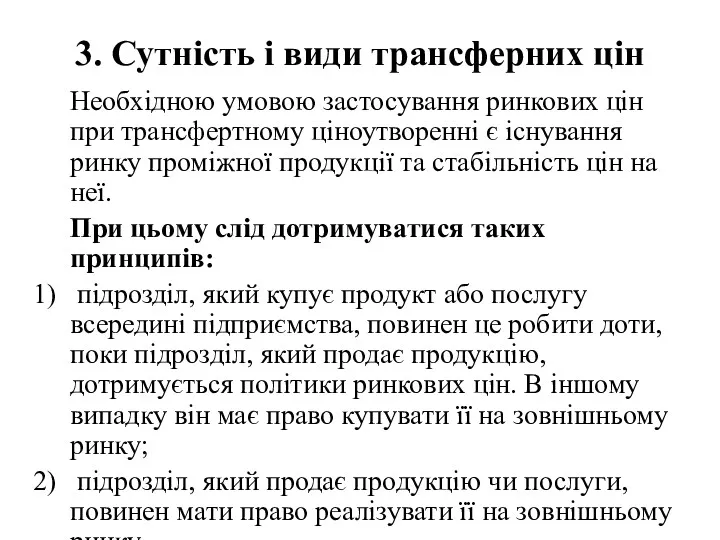

- 20. 3. Сутність і види трансферних цін Необхідною умовою застосування ринкових цін при трансфертному ціноутворенні є існування

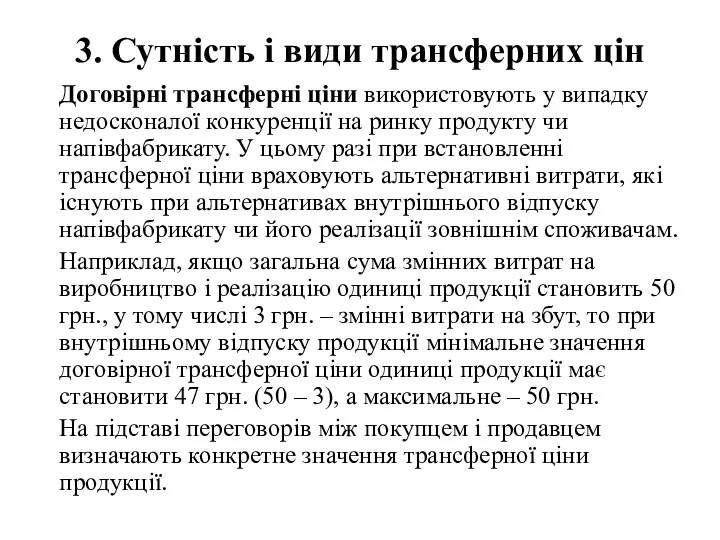

- 21. 3. Сутність і види трансферних цін Договірні трансферні ціни використовують у випадку недосконалої конкуренції на ринку

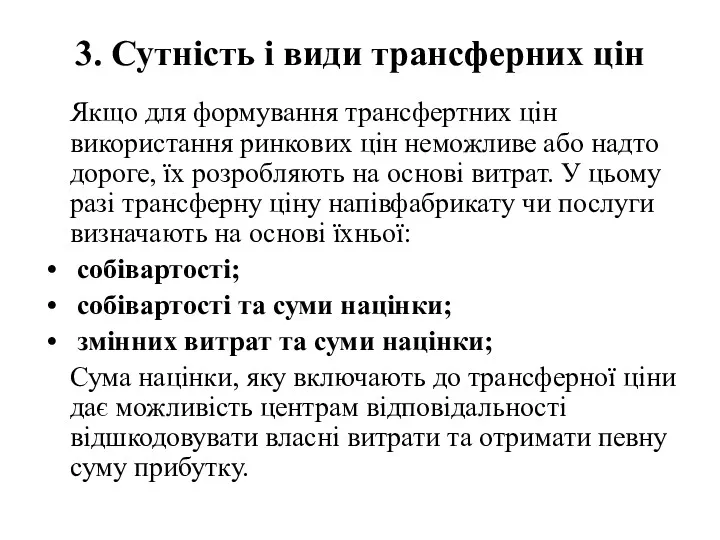

- 22. 3. Сутність і види трансферних цін Якщо для формування трансфертних цін використання ринкових цін неможливе або

- 23. Застосування методів трансферного ціноутворення на підприємствах країн світу

- 24. 4. Розвиток обліку відповідальності Концепція обліку за центрами відповідальності є основою формування функціонально-орієнтованої системи обліку відповідальності.

- 25. 4. Розвиток обліку відповідальності Особливістю системи обліку відповідальності, орієнтованої на процеси є те, що основна увага

- 26. МОДЕЛЬ СТРАТЕГІЧНОГО АНАЛІЗУ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

- 28. Скачать презентацию

1.Сутність і види центрів відповідальності

Центр відповідальності – це сфера (сегмент) діяльності,

1.Сутність і види центрів відповідальності

Центр відповідальності – це сфера (сегмент) діяльності,

1.Сутність і види центрів відповідальності

Основні особливості обліку за центрами відповідальності

1.Сутність і види центрів відповідальності

Основні особливості обліку за центрами відповідальності

1.Сутність і види центрів відповідальності

Принципи формування центрів відповідальності

1.Сутність і види центрів відповідальності

Принципи формування центрів відповідальності

1.Сутність і види центрів відповідальності

За рівнем контрольованості показників:

центри витрат –

1.Сутність і види центрів відповідальності

За рівнем контрольованості показників:

центри витрат –

1.Сутність і види центрів відповідальності

За функціональним принципом:

обслуговуючі – надають послуги іншим

1.Сутність і види центрів відповідальності

За функціональним принципом:

обслуговуючі – надають послуги іншим

1.Сутність і види центрів відповідальності

Основні центри відповідальності на підприємстві

1.Сутність і види центрів відповідальності

Основні центри відповідальності на підприємстві

2. Оцінювання діяльності центрів відповідальності

В процесі поточної діяльності за кожним центром

2. Оцінювання діяльності центрів відповідальності

В процесі поточної діяльності за кожним центром

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Звіт про результати діяльності центру прибутку

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центрів відповідальності базується на:

1) аналізі

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центрів відповідальності базується на:

1) аналізі

2. Оцінювання діяльності центрів відповідальності

Основні критерії оцінювання діяльності ЦВ

2. Оцінювання діяльності центрів відповідальності

Основні критерії оцінювання діяльності ЦВ

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центру витрат доцільно здійснювати на

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центру витрат доцільно здійснювати на

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центру прибутку здійснюють за досягненням

2. Оцінювання діяльності центрів відповідальності

Оцінювання діяльності центру прибутку здійснюють за досягненням

2. Оцінювання діяльності центрів відповідальності

Для оцінювання діяльності центру інвестицій використовують показники

2. Оцінювання діяльності центрів відповідальності

Для оцінювання діяльності центру інвестицій використовують показники

2. Оцінювання діяльності центрів відповідальності

Виділяють п’ять основних етапів вибору показників оцінювання

2. Оцінювання діяльності центрів відповідальності

Виділяють п’ять основних етапів вибору показників оцінювання

3. Сутність і види трансферних цін

За умов децентралізованої організації виробництва різні

3. Сутність і види трансферних цін

За умов децентралізованої організації виробництва різні

3. Сутність і види трансферних цін

Існують різноманітні методи встановлення трансфертних цін.

3. Сутність і види трансферних цін

Існують різноманітні методи встановлення трансфертних цін.

3. Сутність і види трансферних цін

Необхідною умовою застосування ринкових цін при

3. Сутність і види трансферних цін

Необхідною умовою застосування ринкових цін при

3. Сутність і види трансферних цін

Договірні трансферні ціни використовують у випадку

3. Сутність і види трансферних цін

Договірні трансферні ціни використовують у випадку

3. Сутність і види трансферних цін

Якщо для формування трансфертних цін використання

3. Сутність і види трансферних цін

Якщо для формування трансфертних цін використання

Застосування методів трансферного ціноутворення на підприємствах країн світу

Застосування методів трансферного ціноутворення на підприємствах країн світу

4. Розвиток обліку відповідальності

Концепція обліку за центрами відповідальності є основою формування

4. Розвиток обліку відповідальності

Концепція обліку за центрами відповідальності є основою формування

4. Розвиток обліку відповідальності

Особливістю системи обліку відповідальності, орієнтованої на процеси є

4. Розвиток обліку відповідальності

Особливістю системи обліку відповідальності, орієнтованої на процеси є

МОДЕЛЬ СТРАТЕГІЧНОГО АНАЛІЗУ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

МОДЕЛЬ СТРАТЕГІЧНОГО АНАЛІЗУ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Сущность и функции финансов

Сущность и функции финансов Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Планирование инвестиционной деятельности предприятия

Планирование инвестиционной деятельности предприятия Аудит в США

Аудит в США Расчет заработной платы

Расчет заработной платы Финансовая политика государства

Финансовая политика государства Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Финансирование инновационной деятельности

Финансирование инновационной деятельности Задачі Заповнення прибуткових касових ордерів

Задачі Заповнення прибуткових касових ордерів Визначення курсу національної валюти до інших валют

Визначення курсу національної валюти до інших валют Бюджетная классификация

Бюджетная классификация Отчет об исполнении бюджета

Отчет об исполнении бюджета Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Дослідження. Приват банк

Дослідження. Приват банк Banking. History of banks

Banking. History of banks Единый налог на вменённый доход

Единый налог на вменённый доход Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Capital Budgeting Techniques

Capital Budgeting Techniques Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek