- Оценка ликвидности и платежеспособности

Содержание

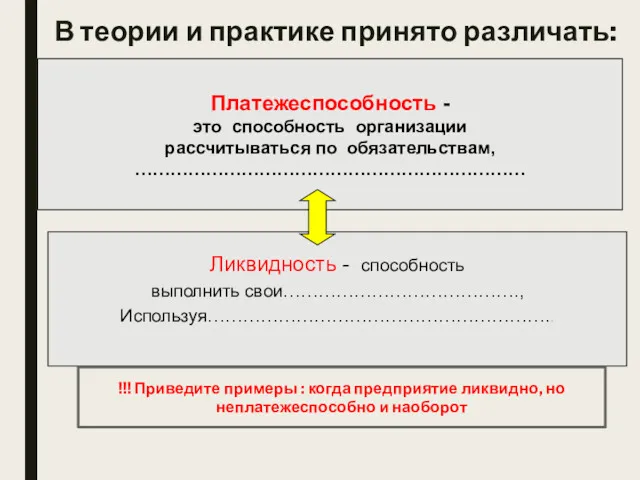

- 2. В теории и практике принято различать: Платежеспособность - это способность организации рассчитываться по обязательствам, ………………………………………………………… Ликвидность

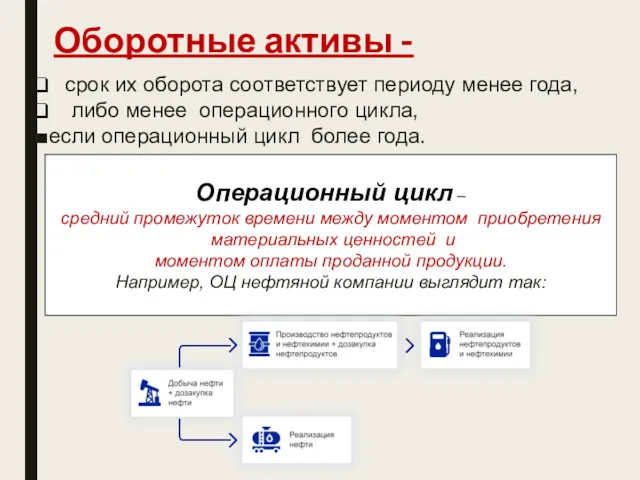

- 3. Оборотные активы - срок их оборота соответствует периоду менее года, либо менее операционного цикла, если операционный

- 4. Оборотные активы в российском балансе В действующей форме баланса в состав оборотных включены некоторые активы, таковыми

- 5. Методы оценки ликвидности и платежеспособности. Метод 1. Анализ ликвидности баланса БАЛАНС Группировка пассивов по срочности погашения

- 6. Классификация активов предприятия по степени ликвидности на 4 группы Оборотные активы Внеоборотные активы А 4 трудно

- 7. Классификация пассивов предприятия по срочности погашения П1 П2 П3 П4

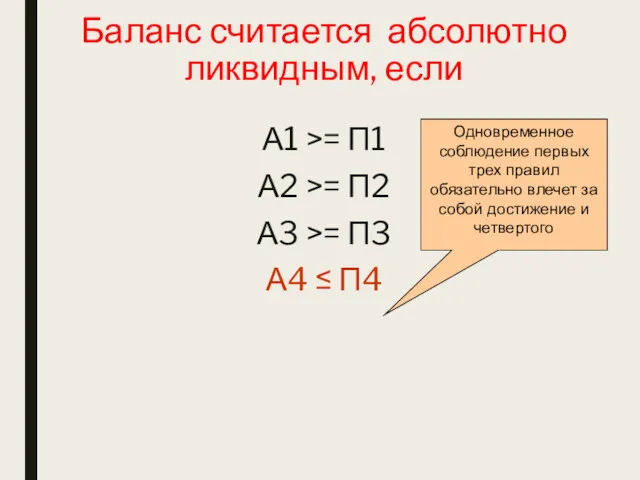

- 8. Баланс считается абсолютно ликвидным, если А1 >= П1 А2 >= П2 А3 >= П3 А4 ≤

- 9. Интерпретация модели:

- 10. Задание 4 по кейсу. По данным отчетности провести анализ ликвидности баланса

- 11. Выводы: Проводимый по изложенной выше схеме анализ баланса является экспресс-оценкой. Более детальным является анализ ликвидности при

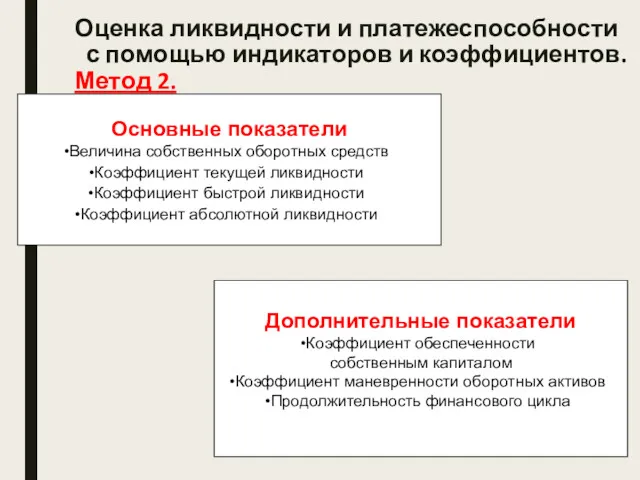

- 12. Оценка ликвидности и платежеспособности с помощью индикаторов и коэффициентов. Метод 2. Основные показатели Величина собственных оборотных

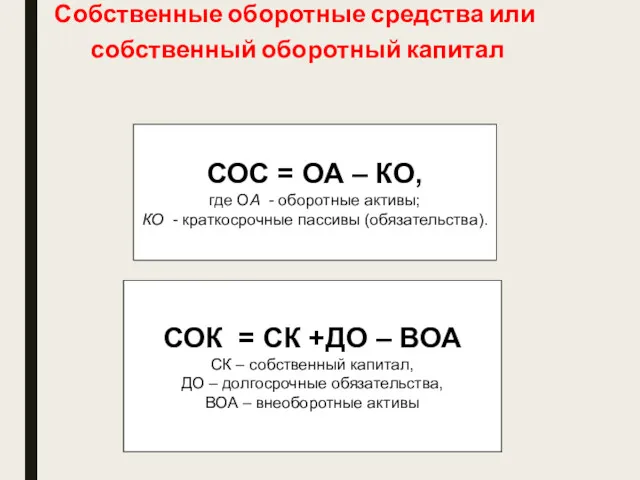

- 13. Собственные оборотные средства или собственный оборотный капитал СОС = ОА – КО, где ОА - оборотные

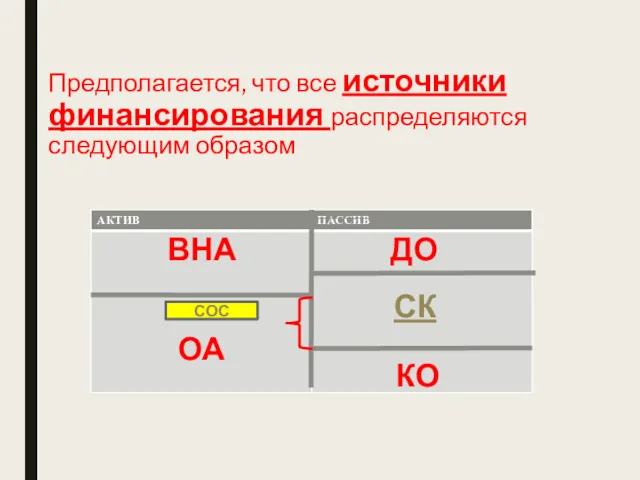

- 14. Предполагается, что все источники финансирования распределяются следующим образом ОА ВНА КО ДО СК СОС

- 15. Руководство предприятия может разрабатывать политику управления собственными оборотными средствами с целью воздействия на платежеспособность Классическая модель

- 16. Задание 5 по кейсу: Рассчитайте СОС и СОК и определите какой модели управления СОС придерживается компания?

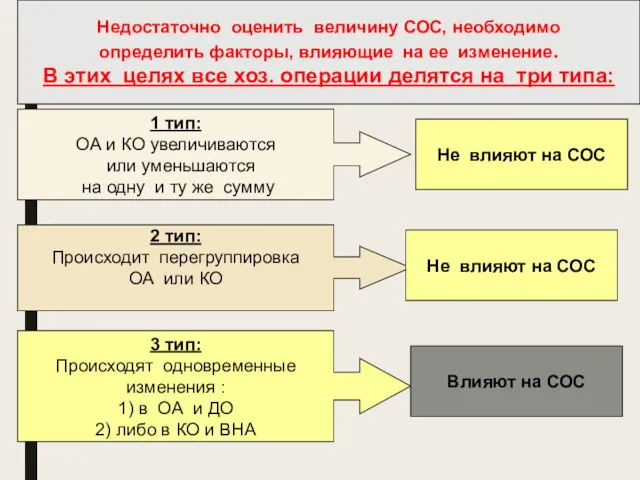

- 17. 1 тип: ОА и КО увеличиваются или уменьшаются на одну и ту же сумму Не влияют

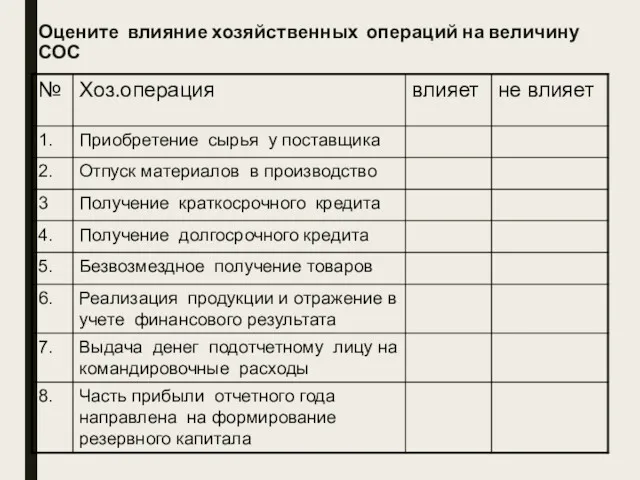

- 18. Оцените влияние хозяйственных операций на величину СОС

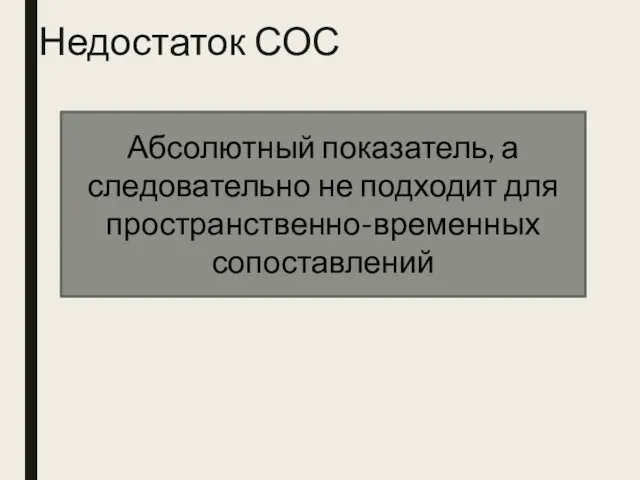

- 19. Недостаток СОС Абсолютный показатель, а следовательно не подходит для пространственно-временных сопоставлений

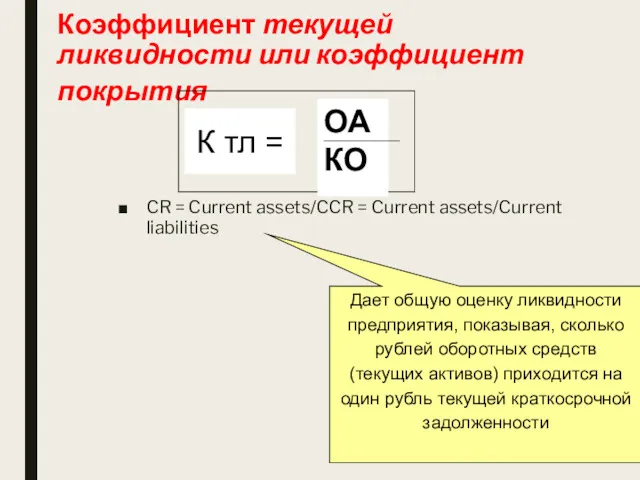

- 20. Коэффициент текущей ликвидности или коэффициент покрытия CR = Current assets/CCR = Current assets/Current liabilities ОА КО

- 21. Где найти значения среднеотраслевых показателей ? НА официальном сайте Федеральной службы Государственной статистики в разделе Финансы:

- 22. Как оценивается многократное превышение оборотных активов над краткосрочными обязательствами? С позиции кредиторов С позиции менеджеров

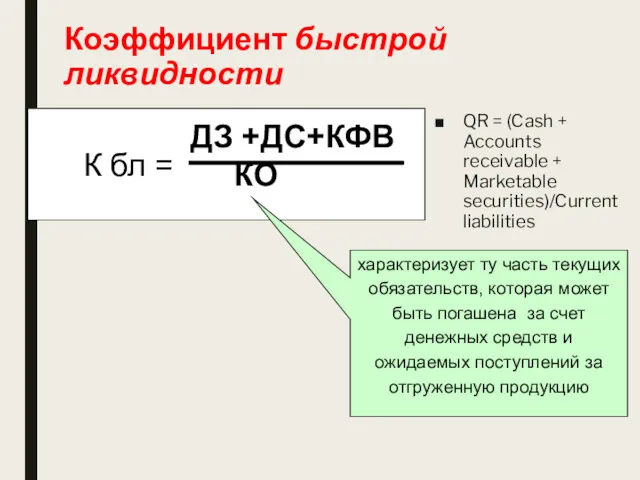

- 23. Коэффициент быстрой ликвидности QR = (Cash + Accounts receivable + Marketable securities)/Current liabilities ДЗ +ДС+КФВ КО

- 24. Коэффициент абсолютной ликвидности (платежеспособности) Д/с КО К ал = какая часть краткосрочных обязательств может быть при

- 25. Задание 6 по кейсу: Рассчитайте показатели К тл, К бл, К ал

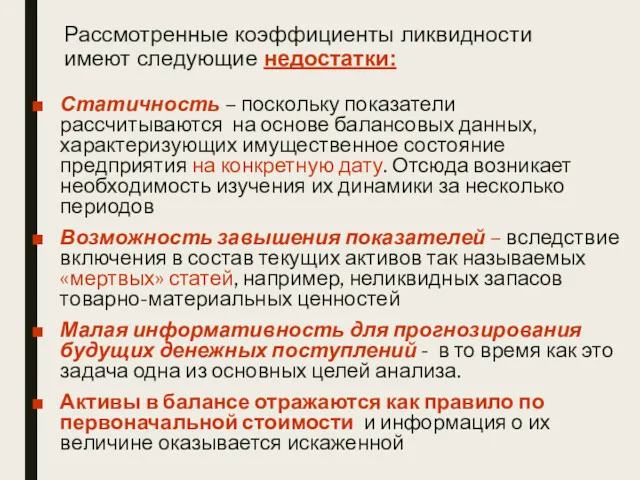

- 26. Рассмотренные коэффициенты ликвидности имеют следующие недостатки: Статичность – поскольку показатели рассчитываются на основе балансовых данных, характеризующих

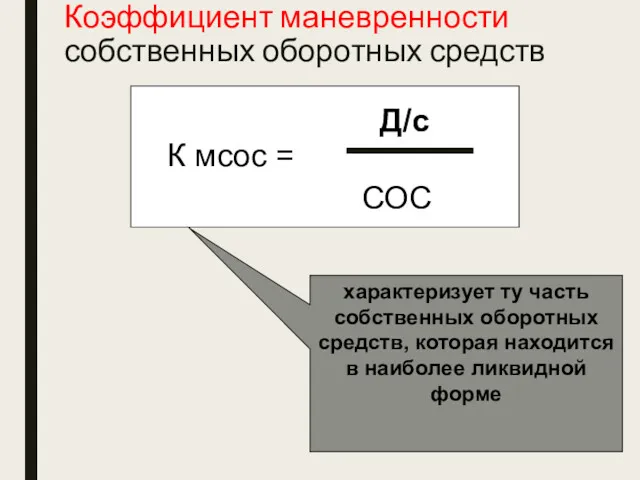

- 27. Коэффициент маневренности собственных оборотных средств Д/с СОС К мсос = характеризует ту часть собственных оборотных средств,

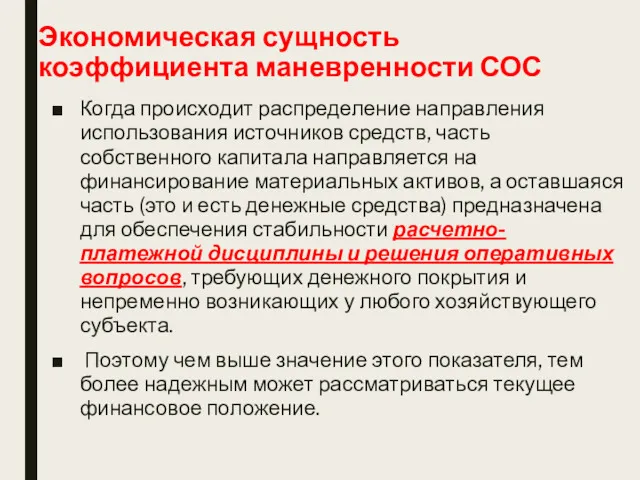

- 28. Экономическая сущность коэффициента маневренности СОС Когда происходит распределение направления использования источников средств, часть собственного капитала направляется

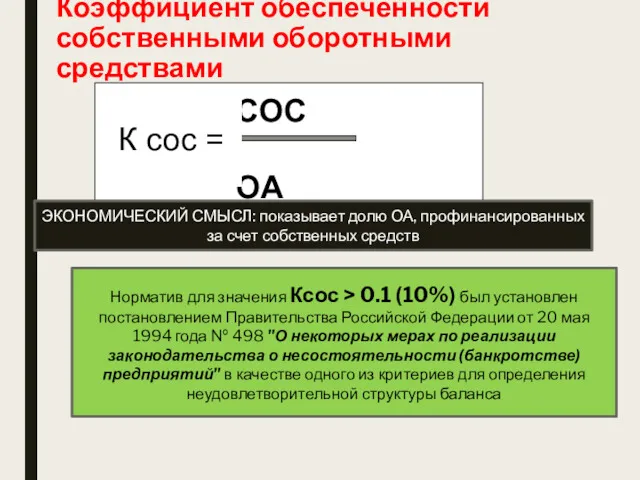

- 29. Коэффициент обеспеченности собственными оборотными средствами СОС ОА К сос = Норматив для значения Ксос > 0.1

- 31. Скачать презентацию

В теории и практике принято различать:

Платежеспособность -

это способность организации

рассчитываться

В теории и практике принято различать:

Платежеспособность -

это способность организации

рассчитываться

Оборотные активы -

срок их оборота соответствует периоду менее года,

либо

Оборотные активы -

срок их оборота соответствует периоду менее года,

либо

Оборотные активы в российском балансе

В действующей форме баланса в состав

Оборотные активы в российском балансе

В действующей форме баланса в состав

Методы оценки ликвидности и платежеспособности.

Метод 1. Анализ ликвидности баланса

БАЛАНС

Группировка

пассивов

Методы оценки ликвидности и платежеспособности.

Метод 1. Анализ ликвидности баланса

БАЛАНС

Группировка

пассивов

Классификация активов предприятия

по степени ликвидности на 4 группы

Оборотные

активы

Внеоборотные

активы

А 4

Классификация активов предприятия

по степени ликвидности на 4 группы

Оборотные

активы

Внеоборотные

активы

А 4

Классификация пассивов предприятия по срочности погашения

П1

П2

П3

П4

Классификация пассивов предприятия по срочности погашения

П1

П2

П3

П4

Баланс считается абсолютно ликвидным, если

А1 >= П1

А2 >= П2

А3 >= П3

А4

Баланс считается абсолютно ликвидным, если

А1 >= П1

А2 >= П2

А3 >= П3

А4

Интерпретация модели:

Интерпретация модели:

Задание 4 по кейсу. По данным отчетности провести анализ ликвидности баланса

Задание 4 по кейсу. По данным отчетности провести анализ ликвидности баланса

Выводы:

Проводимый по изложенной выше схеме анализ баланса является экспресс-оценкой.

Более детальным

Выводы:

Проводимый по изложенной выше схеме анализ баланса является экспресс-оценкой.

Более детальным

Оценка ликвидности и платежеспособности

с помощью индикаторов и коэффициентов. Метод 2.

Оценка ликвидности и платежеспособности с помощью индикаторов и коэффициентов. Метод 2.

Собственные оборотные средства или

собственный оборотный капитал

СОС = ОА –

Собственные оборотные средства или

собственный оборотный капитал

СОС = ОА –

Предполагается, что все источники финансирования распределяются следующим образом

ОА

ВНА

КО

ДО

СК

СОС

Предполагается, что все источники финансирования распределяются следующим образом

ОА

ВНА

КО

ДО

СК

СОС

Руководство предприятия может разрабатывать политику управления собственными оборотными средствами с целью

Руководство предприятия может разрабатывать политику управления собственными оборотными средствами с целью

Задание 5 по кейсу: Рассчитайте СОС и СОК и определите какой

Задание 5 по кейсу: Рассчитайте СОС и СОК и определите какой

1 тип:

ОА и КО увеличиваются

или уменьшаются

на одну и

1 тип:

ОА и КО увеличиваются

или уменьшаются

на одну и

Оцените влияние хозяйственных операций на величину СОС

Оцените влияние хозяйственных операций на величину СОС

Недостаток СОС

Абсолютный показатель, а следовательно не подходит для пространственно-временных сопоставлений

Недостаток СОС

Абсолютный показатель, а следовательно не подходит для пространственно-временных сопоставлений

Коэффициент текущей ликвидности или коэффициент покрытия

CR = Current assets/CCR =

Коэффициент текущей ликвидности или коэффициент покрытия

CR = Current assets/CCR =

Где найти значения среднеотраслевых показателей ?

НА официальном сайте Федеральной службы

Где найти значения среднеотраслевых показателей ?

НА официальном сайте Федеральной службы

Как оценивается многократное превышение оборотных активов над краткосрочными обязательствами?

С позиции

кредиторов

С

Как оценивается многократное превышение оборотных активов над краткосрочными обязательствами?

С позиции

кредиторов

С

Коэффициент быстрой ликвидности

QR = (Cash + Accounts receivable + Marketable securities)/Current

Коэффициент быстрой ликвидности

QR = (Cash + Accounts receivable + Marketable securities)/Current

Коэффициент абсолютной ликвидности (платежеспособности)

Д/с

КО

К ал =

какая часть краткосрочных обязательств может

Коэффициент абсолютной ликвидности (платежеспособности)

Д/с

КО

К ал =

какая часть краткосрочных обязательств может

Задание 6 по кейсу: Рассчитайте показатели К тл, К бл, К

Задание 6 по кейсу: Рассчитайте показатели К тл, К бл, К

Рассмотренные коэффициенты ликвидности имеют следующие недостатки:

Статичность – поскольку показатели рассчитываются на

Рассмотренные коэффициенты ликвидности имеют следующие недостатки:

Статичность – поскольку показатели рассчитываются на

Коэффициент маневренности собственных оборотных средств

Д/с

СОС

К мсос =

характеризует ту часть

Коэффициент маневренности собственных оборотных средств

Д/с

СОС

К мсос =

характеризует ту часть

Экономическая сущность коэффициента маневренности СОС

Когда происходит распределение направления использования источников средств,

Экономическая сущность коэффициента маневренности СОС

Когда происходит распределение направления использования источников средств,

Коэффициент обеспеченности собственными оборотными средствами

СОС

ОА

К сос =

Норматив для значения Ксос

Коэффициент обеспеченности собственными оборотными средствами

СОС

ОА

К сос =

Норматив для значения Ксос

Изменения в бухгалтерской (финансовой) отчетности за 2018 год

Изменения в бухгалтерской (финансовой) отчетности за 2018 год Заем и кредит

Заем и кредит Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу

Таможенный контроль товаров и транспортных средств, перемещаемся через гос границу Турборежим для бухгалтера

Турборежим для бухгалтера Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Проект бюджета муниципального образования город Березники

Проект бюджета муниципального образования город Березники Ревизия

Ревизия Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Проект Единая карта школьника

Проект Единая карта школьника Правові засади грошового обігу і розрахунків

Правові засади грошового обігу і розрахунків Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк

Обязательное пенсионное страхование. Обучающая презентация для Сотрудников ПАО Совкомбанк Вексель. Основные функции и определения

Вексель. Основные функции и определения Рынок ценных бумаг. Тема №3

Рынок ценных бумаг. Тема №3 Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Шығындарды басқарудың ролі

Шығындарды басқарудың ролі