- Аналитические возможности финансовой отчетности

Содержание

- 2. План лекции Финансовая отчетность – основа анализа финансового состояния компании Задачи и содержание анализа финансовой отчетности

- 3. Финансовая отчетность представляет собой единую систему данных об имущественном и финансовом состоянии компании и о результатах

- 4. Финансовая отчетность - это система показателей, характеризующих условия и результаты ее работы за отчетный период; особый

- 5. Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов предприятия» (МСФО 1 «Представление финансовой

- 6. Концептуальная основа определяет понятие финансовой отчетности и раскрывает следующие вопросы: а) цель финансовой отчетности и ее

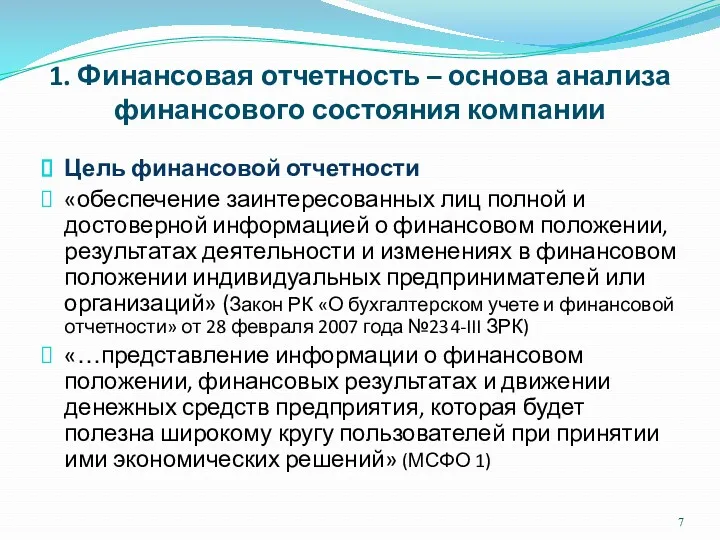

- 7. 1. Финансовая отчетность – основа анализа финансового состояния компании Цель финансовой отчетности «обеспечение заинтересованных лиц полной

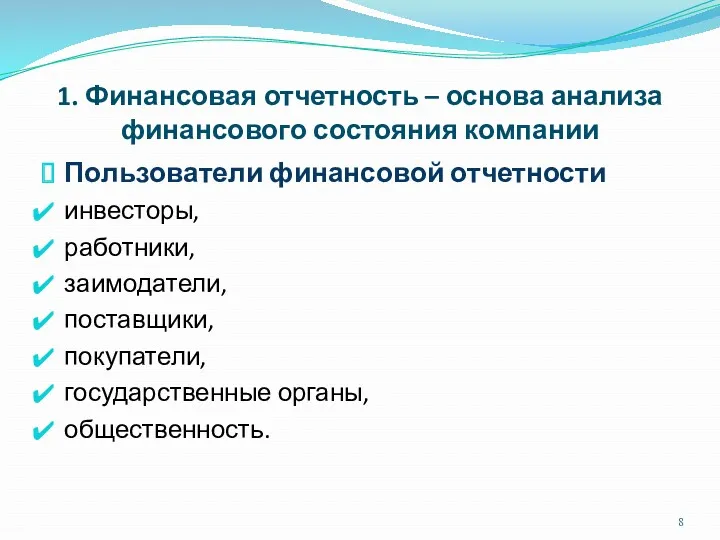

- 8. 1. Финансовая отчетность – основа анализа финансового состояния компании Пользователи финансовой отчетности инвесторы, работники, заимодатели, поставщики,

- 11. Финансовая отчетность должна обладать определенными качественными характеристиками

- 12. Финансовая отчетность должна обладать также дополнительными качественными характеристиками

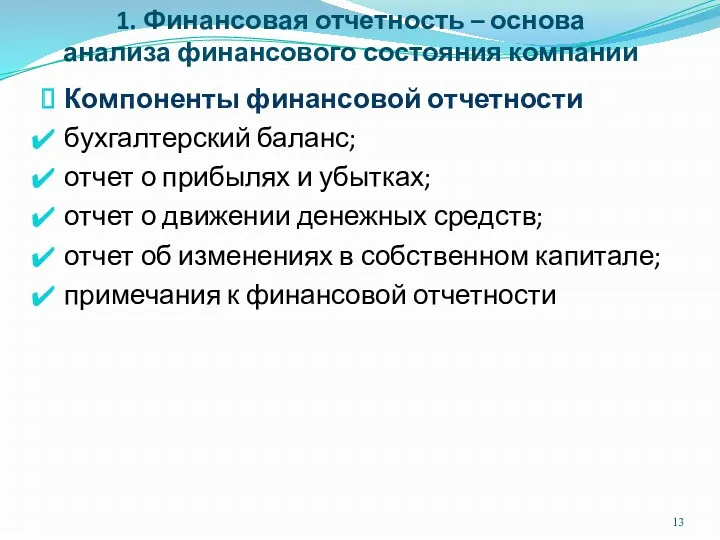

- 13. Компоненты финансовой отчетности бухгалтерский баланс; отчет о прибылях и убытках; отчет о движении денежных средств; отчет

- 15. 2. Содержание, цели, задачи и анализа финансовой отчетности Целью анализа финансовой отчетности (АФО) компании является оценка

- 16. 2. Содержание, цели, задачи и анализа финансовой отчетности Роль анализа финансовой отчетности Для внутренних пользователей АФО

- 17. 3. Виды анализа финансовой отчетности В соответствии с задачами анализа финансовой отчетности, анализ делится на внутренний

- 18. 4. Приемы и методы анализа финансовой отчетности Методика АФО состоит из 3 взаимосвязанных блоков: анализ финансового

- 19. 4. Приемы и методы анализа финансовой отчетности Анализ отчетности начинается с расчета финансовых показателей компании. Рассчитываемые

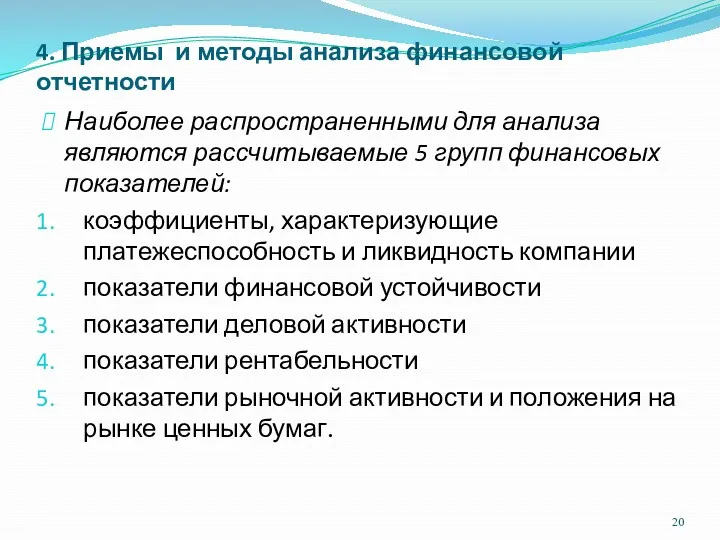

- 20. 4. Приемы и методы анализа финансовой отчетности Наиболее распространенными для анализа являются рассчитываемые 5 групп финансовых

- 21. 5. Анализ динамики состава и структуры активов баланса Бухгалтерская отчетность фирмы служит основным источником информации о

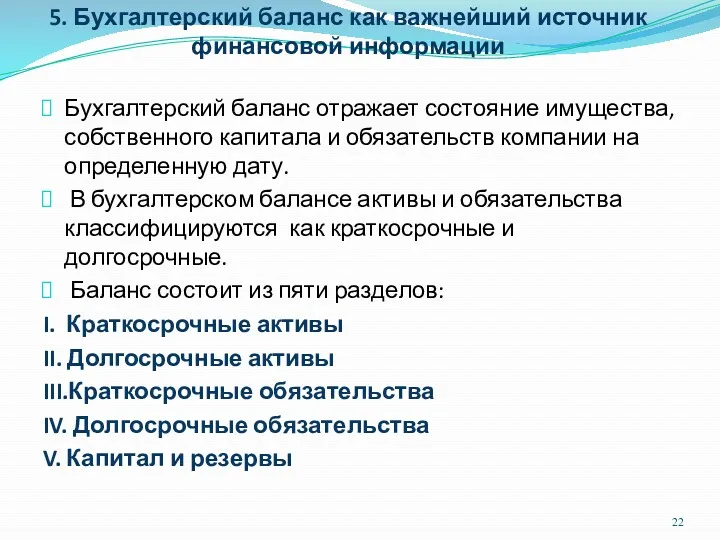

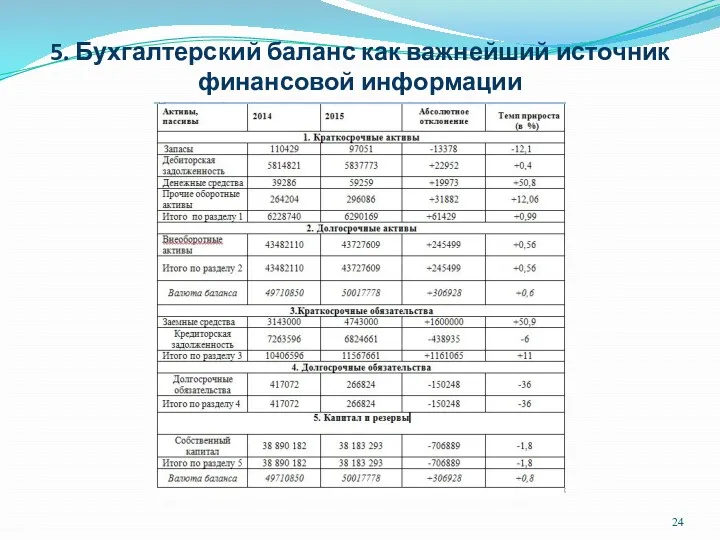

- 22. 5. Бухгалтерский баланс как важнейший источник финансовой информации Бухгалтерский баланс отражает состояние имущества, собственного капитала и

- 23. 5. Бухгалтерский баланс как важнейший источник финансовой информации Баланс представляет собой двухстороннюю таблицу. В левой части

- 24. 5. Бухгалтерский баланс как важнейший источник финансовой информации

- 25. 5. Бухгалтерский баланс как важнейший источник финансовой информации Под финансовым состоянием понимается наличие хозяйственных средств компании

- 27. Скачать презентацию

План лекции

Финансовая отчетность – основа анализа финансового состояния компании

Задачи и содержание

План лекции

Финансовая отчетность – основа анализа финансового состояния компании

Задачи и содержание

Финансовая отчетность представляет собой единую систему данных об имущественном и финансовом

Финансовая отчетность представляет собой единую систему данных об имущественном и финансовом

Финансовая отчетность - это

система показателей, характеризующих условия и результаты ее работы

Финансовая отчетность - это

система показателей, характеризующих условия и результаты ее работы

Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов

Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов

Концептуальная основа определяет понятие финансовой отчетности и раскрывает следующие вопросы:

а) цель

Концептуальная основа определяет понятие финансовой отчетности и раскрывает следующие вопросы:

а) цель

1. Финансовая отчетность – основа анализа финансового состояния компании

Цель финансовой отчетности

«обеспечение

1. Финансовая отчетность – основа анализа финансового состояния компании

Цель финансовой отчетности

«обеспечение

1. Финансовая отчетность – основа анализа финансового состояния компании

Пользователи финансовой отчетности

инвесторы,

1. Финансовая отчетность – основа анализа финансового состояния компании

Пользователи финансовой отчетности

инвесторы,

Финансовая отчетность должна обладать определенными качественными характеристиками

Финансовая отчетность должна обладать определенными качественными характеристиками

Финансовая отчетность должна обладать также дополнительными качественными характеристиками

Финансовая отчетность должна обладать также дополнительными качественными характеристиками

Компоненты финансовой отчетности

бухгалтерский баланс;

отчет о прибылях и убытках;

отчет о движении

Компоненты финансовой отчетности

бухгалтерский баланс;

отчет о прибылях и убытках;

отчет о движении

2. Содержание, цели, задачи и анализа финансовой отчетности

Целью анализа финансовой отчетности

2. Содержание, цели, задачи и анализа финансовой отчетности

Целью анализа финансовой отчетности

2. Содержание, цели, задачи и анализа финансовой отчетности

Роль анализа финансовой отчетности

Для

2. Содержание, цели, задачи и анализа финансовой отчетности

Роль анализа финансовой отчетности

Для

3. Виды анализа финансовой отчетности

В соответствии с задачами анализа финансовой отчетности,

3. Виды анализа финансовой отчетности

В соответствии с задачами анализа финансовой отчетности,

4. Приемы и методы анализа финансовой отчетности

Методика АФО состоит из 3

4. Приемы и методы анализа финансовой отчетности

Методика АФО состоит из 3

4. Приемы и методы анализа финансовой отчетности

Анализ отчетности начинается с расчета

4. Приемы и методы анализа финансовой отчетности

Анализ отчетности начинается с расчета

4. Приемы и методы анализа финансовой отчетности

Наиболее распространенными для анализа являются

4. Приемы и методы анализа финансовой отчетности

Наиболее распространенными для анализа являются

5. Анализ динамики состава и структуры активов баланса

Бухгалтерская отчетность фирмы служит

5. Анализ динамики состава и структуры активов баланса

Бухгалтерская отчетность фирмы служит

5. Бухгалтерский баланс как важнейший источник финансовой информации

Бухгалтерский баланс отражает

5. Бухгалтерский баланс как важнейший источник финансовой информации

Бухгалтерский баланс отражает

5. Бухгалтерский баланс как важнейший источник финансовой информации

Баланс представляет собой

5. Бухгалтерский баланс как важнейший источник финансовой информации

Баланс представляет собой

5. Бухгалтерский баланс как важнейший источник финансовой информации

5. Бухгалтерский баланс как важнейший источник финансовой информации

5. Бухгалтерский баланс как важнейший источник финансовой информации

Под финансовым состоянием

5. Бухгалтерский баланс как важнейший источник финансовой информации

Под финансовым состоянием

Похожие презентации

Транспортные условия внешнеторговых договоров купли - продажи

Транспортные условия внешнеторговых договоров купли - продажи Налоги, их виды и функции

Налоги, их виды и функции International investment law. Class 1

International investment law. Class 1 Венчурный рынок и поддержка стартапа

Венчурный рынок и поддержка стартапа Проект поддержки местных инициатив

Проект поддержки местных инициатив Страховая компания Согласие

Страховая компания Согласие Проект Татнефть. Условия оплаты Татнефть

Проект Татнефть. Условия оплаты Татнефть

Особенности ценообразования в строительстве

Особенности ценообразования в строительстве Учёт целевого финансирования

Учёт целевого финансирования Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Сбережения. Личный бюджет

Сбережения. Личный бюджет Государственный бюджет. Тема 2.14

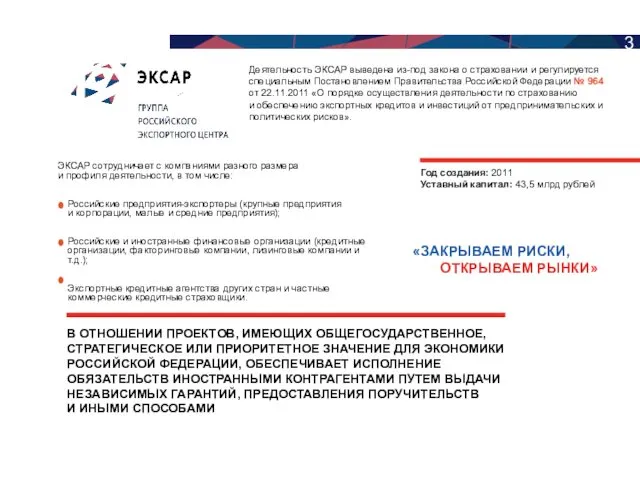

Государственный бюджет. Тема 2.14 Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Управление финансами

Управление финансами МСФО (IAS) 2. Запасы

МСФО (IAS) 2. Запасы Издержки и выручка предприятия

Издержки и выручка предприятия Финансовый взлет

Финансовый взлет Декларування майна, набутого за договором фінансового лізингу

Декларування майна, набутого за договором фінансового лізингу Финансирование инновационной деятельности

Финансирование инновационной деятельности Болонский процесс и гарантия качества высшего образования

Болонский процесс и гарантия качества высшего образования Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Тема 7. Планирование, учет и контроль материальных затрат

Тема 7. Планирование, учет и контроль материальных затрат Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Банковские ресурсы: формирование и управление

Банковские ресурсы: формирование и управление Что такое деньги

Что такое деньги Прогнозирование продаж и бюджетирование закупок товаров в торговом предприятии

Прогнозирование продаж и бюджетирование закупок товаров в торговом предприятии Управление финансами. (Тема 2)

Управление финансами. (Тема 2)