- Тема 7. Планирование, учет и контроль материальных затрат

Содержание

- 2. Вопросы: 1) Методика планирования материальных затрат 2) Учет и контроль материальных затрат

- 3. К материальным затратам (за вычетом стоимости возвратных отходов) относятся: стоимость приобретаемых со стороны сырья и (или)

- 4. 5. затраты на приобретение работ и услуг производственного характера, выполняемых (оказываемых) сторонними организациями или индивидуальными предпринимателями,

- 5. 6. затраты на освоение природных ресурсов, включая стоимость природного сырья, в том числе: затраты на рекультивацию

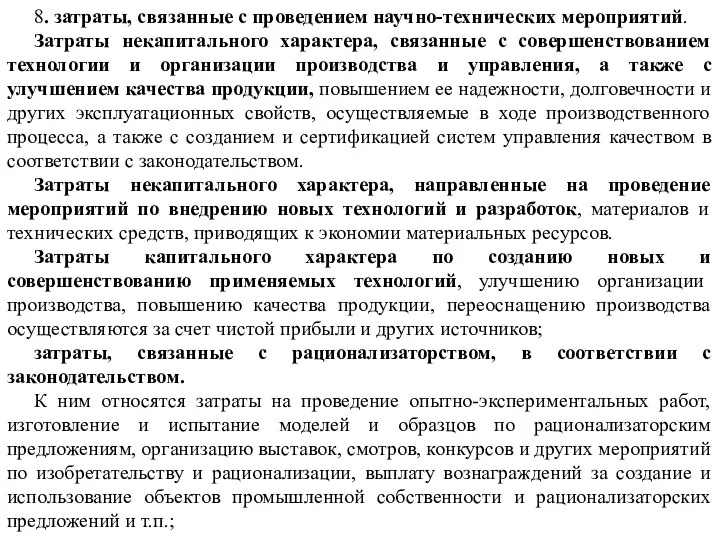

- 6. 8. затраты, связанные с проведением научно-технических мероприятий. Затраты некапитального характера, связанные с совершенствованием технологии и организации

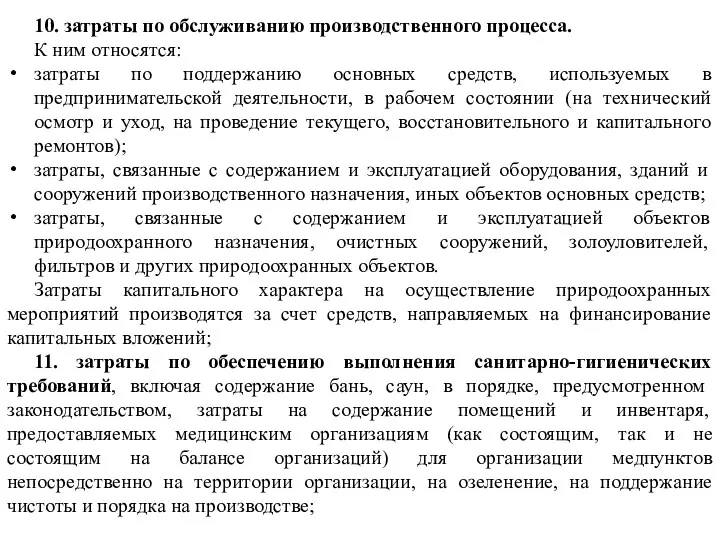

- 7. 10. затраты по обслуживанию производственного процесса. К ним относятся: затраты по поддержанию основных средств, используемых в

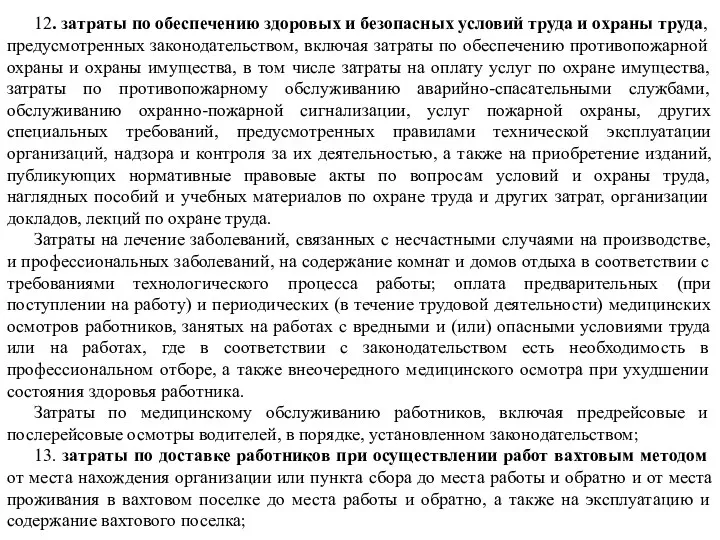

- 8. 12. затраты по обеспечению здоровых и безопасных условий труда и охраны труда, предусмотренных законодательством, включая затраты

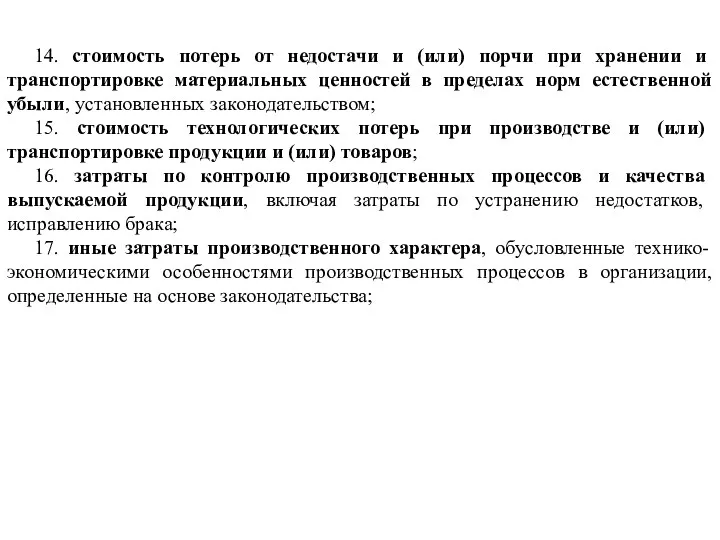

- 9. 14. стоимость потерь от недостачи и (или) порчи при хранении и транспортировке материальных ценностей в пределах

- 10. 18. из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными

- 11. Цели планирования материальных затрат: Выявление и мобилизация резервов, снижение расходов на сырье, материалы, топливо, энергию Определение

- 12. Расчет затрат на материалы, полуфабрикаты, комплектующие изделия составляется исходя их: Объема производства отдельных изделий Технического обоснования

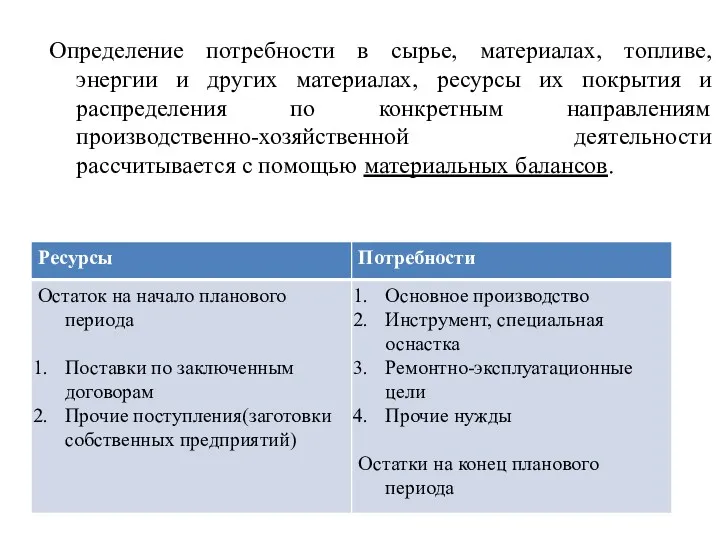

- 13. Определение потребности в сырье, материалах, топливе, энергии и других материалах, ресурсы их покрытия и распределения по

- 14. Определяя нормативы товарно-материальных запасов, учитывают: Планируемые объемы производства продукции Динамику цен на закупаемое сырье Специфику сырья,

- 16. Скачать презентацию

Вопросы:

1) Методика планирования материальных затрат

2) Учет и контроль материальных затрат

Вопросы:

1) Методика планирования материальных затрат

2) Учет и контроль материальных затрат

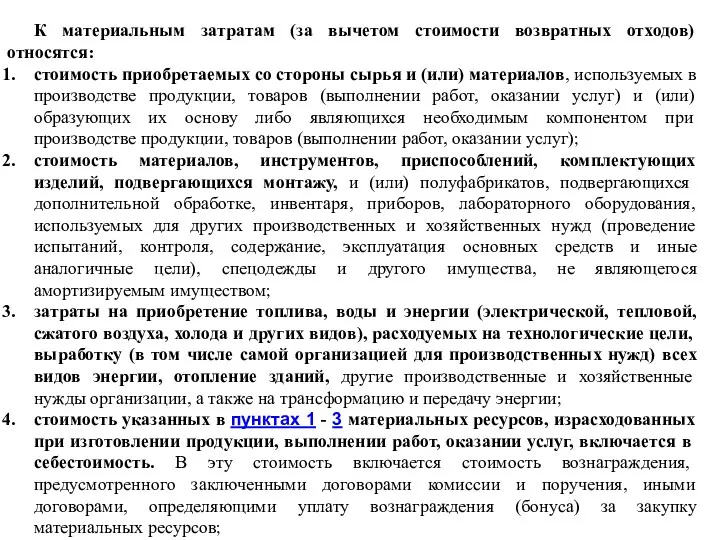

К материальным затратам (за вычетом стоимости возвратных отходов) относятся:

стоимость приобретаемых со

К материальным затратам (за вычетом стоимости возвратных отходов) относятся:

стоимость приобретаемых со

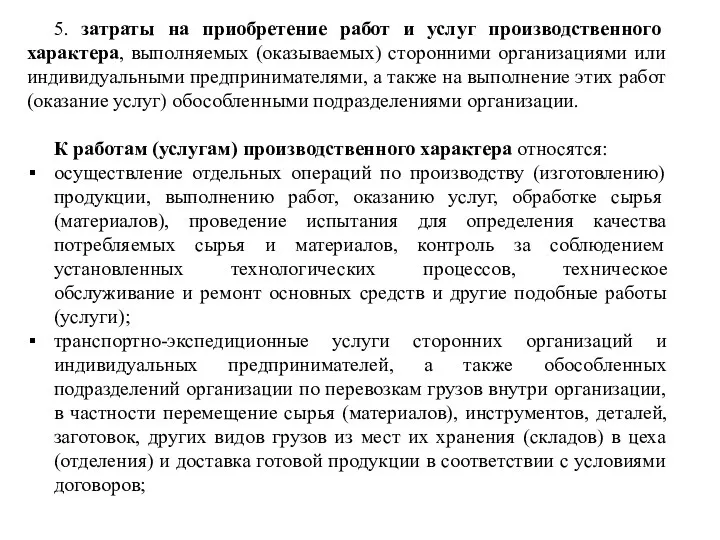

5. затраты на приобретение работ и услуг производственного характера, выполняемых (оказываемых)

5. затраты на приобретение работ и услуг производственного характера, выполняемых (оказываемых)

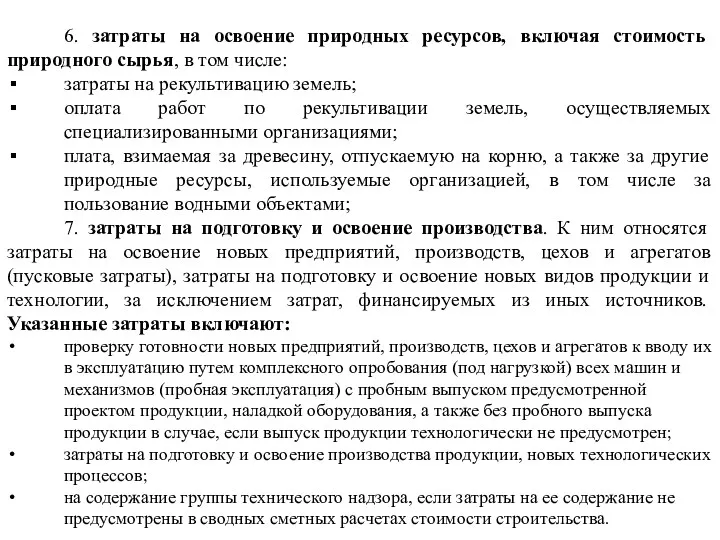

6. затраты на освоение природных ресурсов, включая стоимость природного сырья, в

6. затраты на освоение природных ресурсов, включая стоимость природного сырья, в

8. затраты, связанные с проведением научно-технических мероприятий.

Затраты некапитального характера, связанные с

8. затраты, связанные с проведением научно-технических мероприятий.

Затраты некапитального характера, связанные с

10. затраты по обслуживанию производственного процесса.

К ним относятся:

затраты по поддержанию основных

10. затраты по обслуживанию производственного процесса.

К ним относятся:

затраты по поддержанию основных

12. затраты по обеспечению здоровых и безопасных условий труда и охраны

12. затраты по обеспечению здоровых и безопасных условий труда и охраны

14. стоимость потерь от недостачи и (или) порчи при хранении и

14. стоимость потерь от недостачи и (или) порчи при хранении и

18. из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается

18. из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается

Цели планирования материальных затрат:

Выявление и мобилизация резервов, снижение расходов на сырье,

Цели планирования материальных затрат:

Выявление и мобилизация резервов, снижение расходов на сырье,

Расчет затрат на материалы, полуфабрикаты, комплектующие изделия составляется исходя их:

Объема производства

Расчет затрат на материалы, полуфабрикаты, комплектующие изделия составляется исходя их:

Объема производства

Определение потребности в сырье, материалах, топливе, энергии и других материалах, ресурсы

Определение потребности в сырье, материалах, топливе, энергии и других материалах, ресурсы

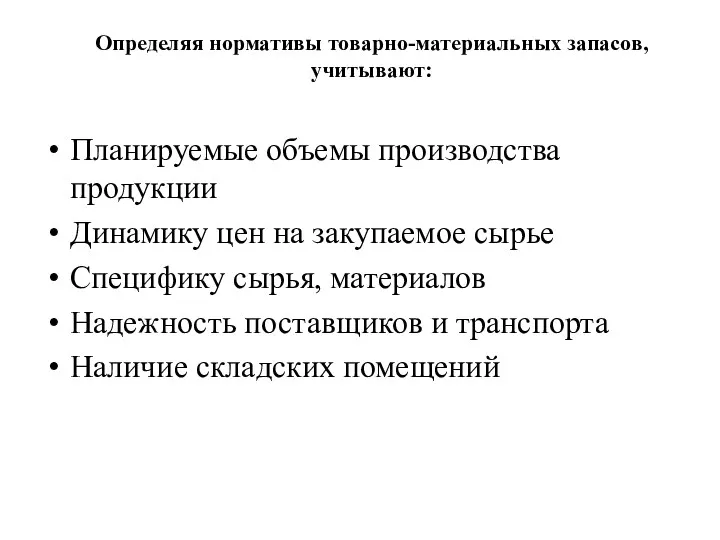

Определяя нормативы товарно-материальных запасов, учитывают:

Планируемые объемы производства продукции

Динамику цен на закупаемое

Определяя нормативы товарно-материальных запасов, учитывают:

Планируемые объемы производства продукции

Динамику цен на закупаемое

Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Государственное пенсионное обеспечение. Размеры пенсий по ГПО

Государственное пенсионное обеспечение. Размеры пенсий по ГПО Бухгалтерлік есеп

Бухгалтерлік есеп Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19

Форма и система оплаты труда. Виды заработной платы. Начисление и синтетический учет заработной платы. Лекция №19 Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Договор банковского вклада

Договор банковского вклада Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Еңбек ақының есебі

Еңбек ақының есебі Понятие инвестиций. Инвестиции

Понятие инвестиций. Инвестиции Пенсия по старости

Пенсия по старости Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Бухгалтерлік есептеу жүйесі

Бухгалтерлік есептеу жүйесі kursovaya_rabota_prezentatsia

kursovaya_rabota_prezentatsia Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Доходы, расходы и прибыль корпорации

Доходы, расходы и прибыль корпорации Концепция подготовки и представления финансовой отчетности

Концепция подготовки и представления финансовой отчетности Методы диагностики банкротства

Методы диагностики банкротства Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Банки. Банковская система

Банки. Банковская система Interest rate swap engineering

Interest rate swap engineering Рынок ценных бумаг

Рынок ценных бумаг Функционально-структурный анализ федерального казначейства

Функционально-структурный анализ федерального казначейства Медиация в банкротстве

Медиация в банкротстве