- Доходы, расходы и прибыль корпорации

Содержание

- 2. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или)

- 3. Перечень поступлений от других юридических и физических лиц, не признаваемых доходами, приведен в п. 3 ПБУ:

- 4. Классификация доходов организации

- 5. Условия признания доходов (выручки): 1) организация имеет право на получение этой выручки, вытекающее из конкретного договора

- 6. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 7. Не признается расходами организации выбытие активов: • в связи с приобретением (созданием) внеоборотных активов (основных средств,

- 8. Условия признания расходов в бухгалтерском учете: расход производится в соответствии с конкретным договором, требованием законодательных и

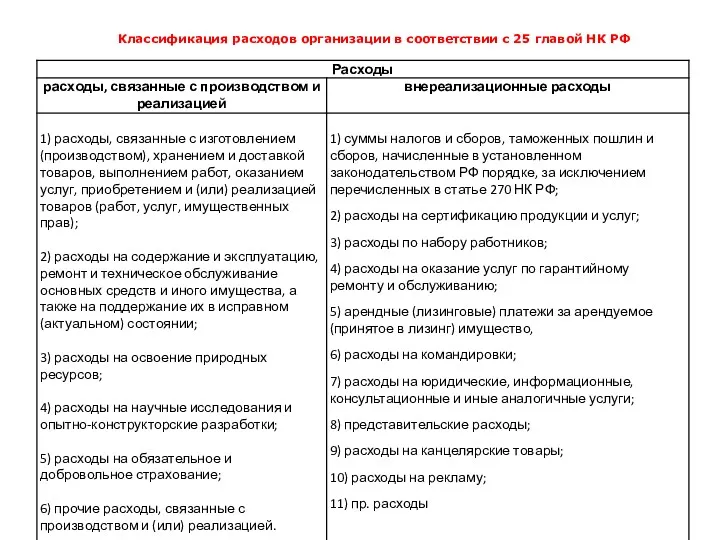

- 9. Классификация расходов организации в соответствии с ПБУ 10/99

- 10. Классификация расходов организации в соответствии с 25 главой НК РФ

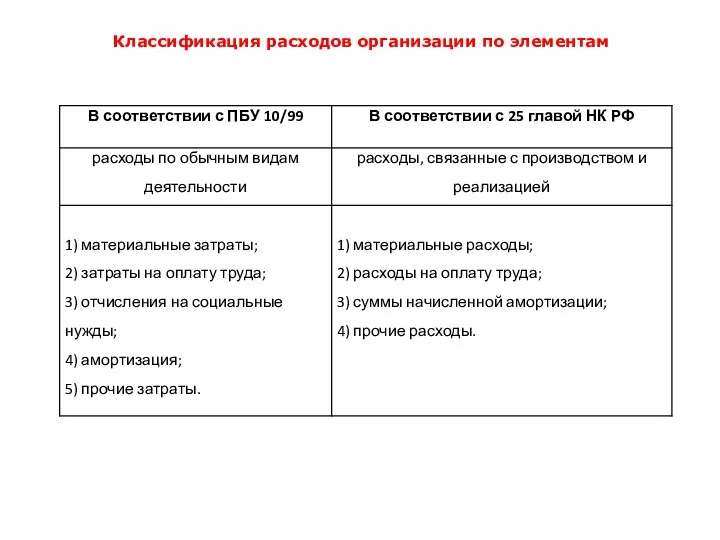

- 11. Классификация расходов организации по элементам

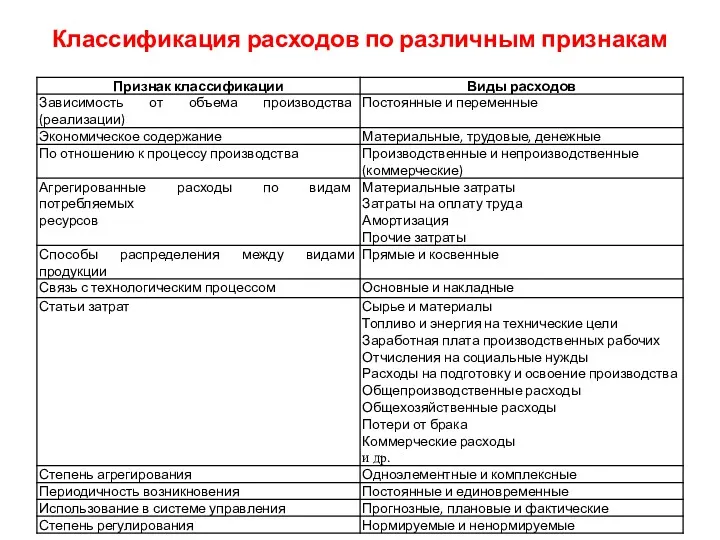

- 12. Классификация расходов по различным признакам

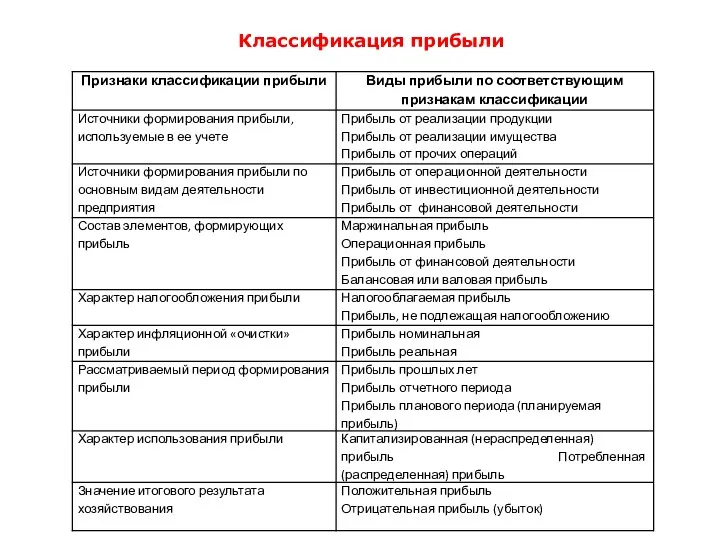

- 13. Классификация прибыли

- 14. Формирование финансовых результатов

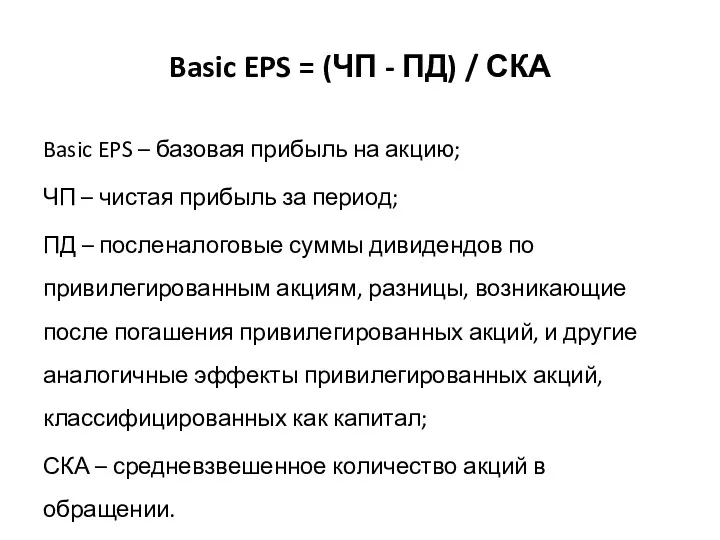

- 15. Basic EPS = (ЧП - ПД) / СКА Basic EPS – базовая прибыль на акцию; ЧП

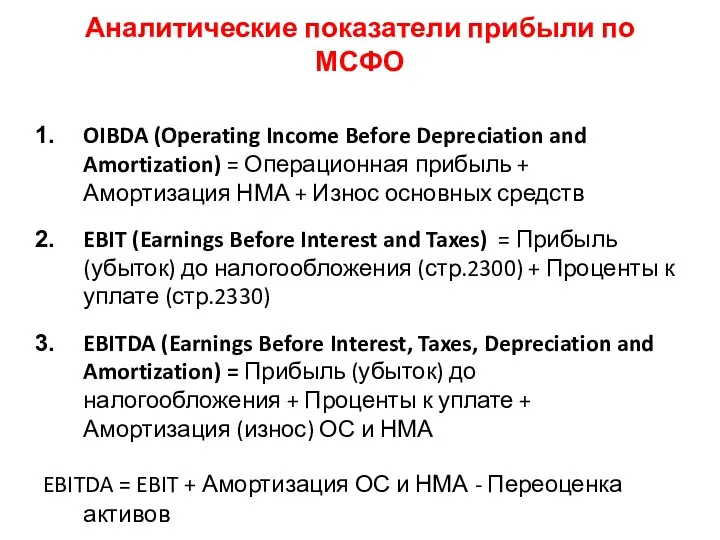

- 16. Аналитические показатели прибыли по МСФО OIBDA (Operating Income Before Depreciation and Amortization) = Операционная прибыль +

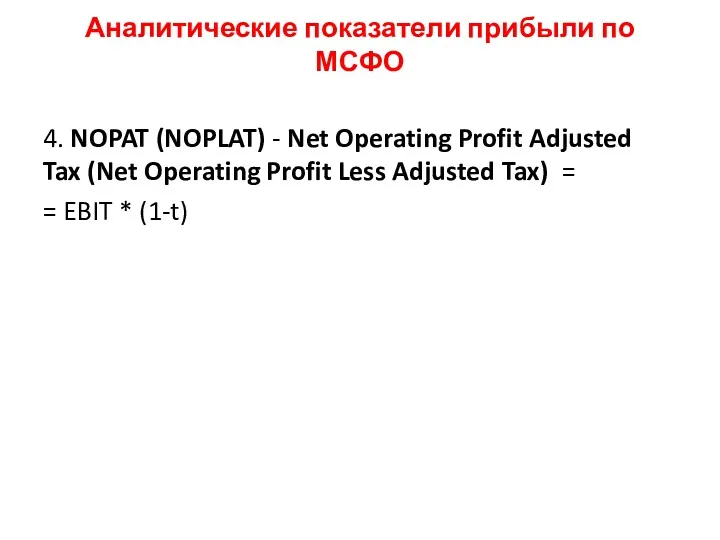

- 17. Аналитические показатели прибыли по МСФО 4. NOPAT (NOPLAT) - Net Operating Profit Adjusted Tax (Net Operating

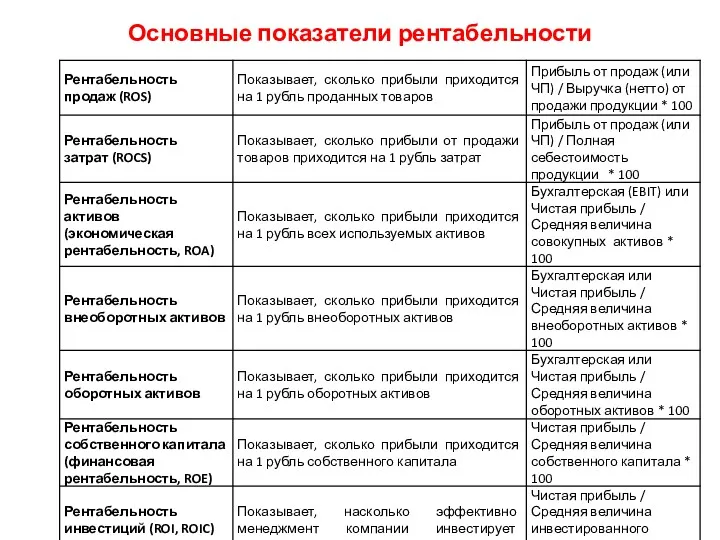

- 18. Основные показатели рентабельности

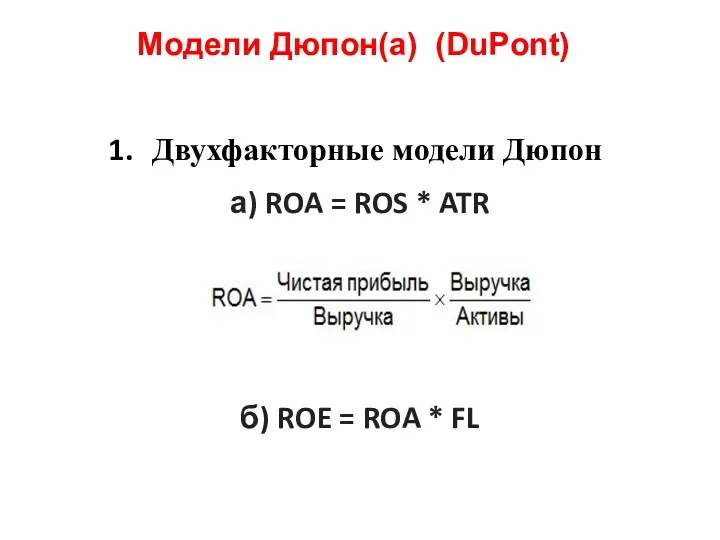

- 19. Модели Дюпон(а) (DuPont) Двухфакторные модели Дюпон а) ROA = ROS * ATR или б) ROE =

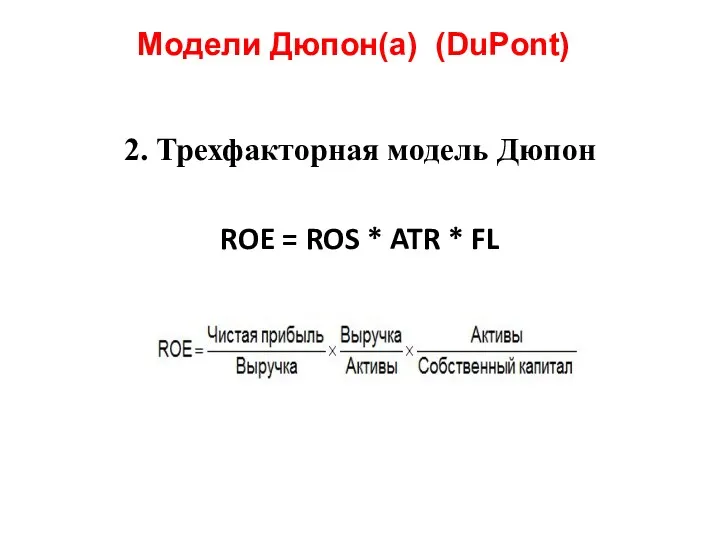

- 20. Модели Дюпон(а) (DuPont) 2. Трехфакторная модель Дюпон ROE = ROS * ATR * FL

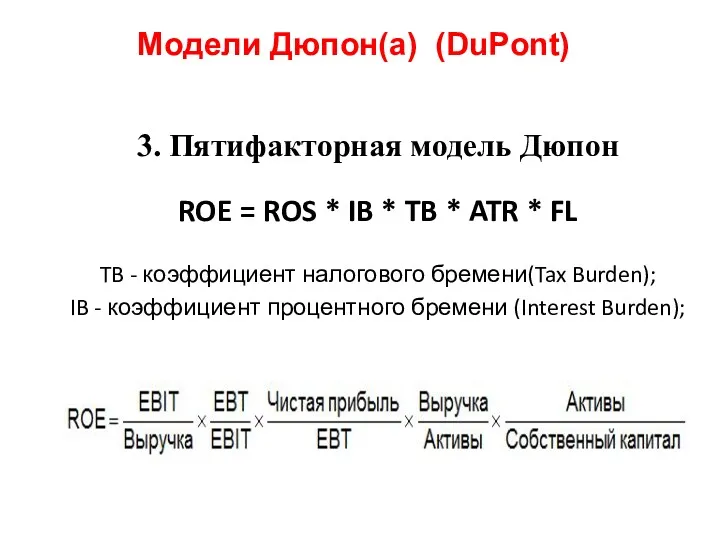

- 21. Модели Дюпон(а) (DuPont) 3. Пятифакторная модель Дюпон ROE = ROS * IB * TB * ATR

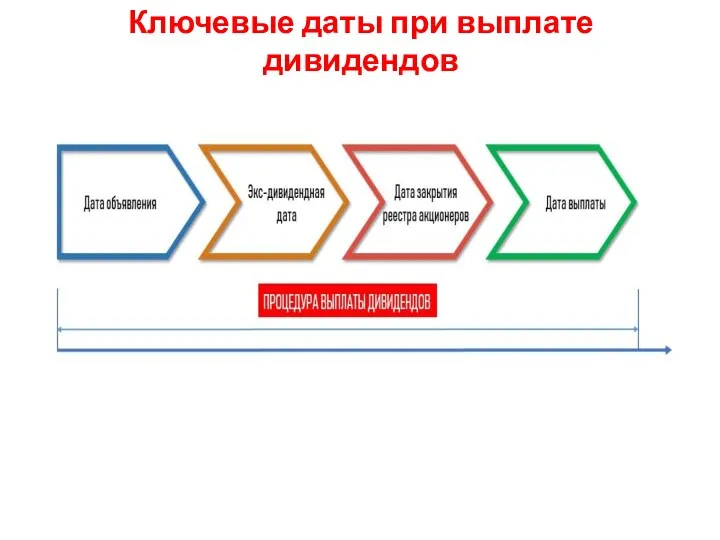

- 22. Ключевые даты при выплате дивидендов

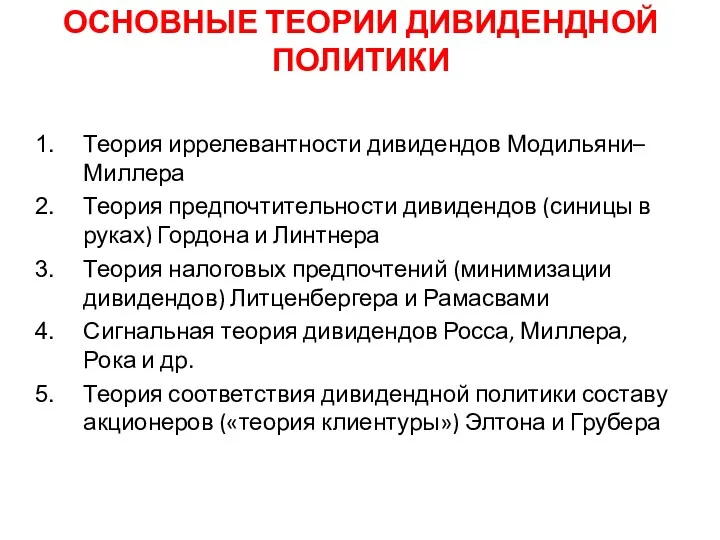

- 23. ОСНОВНЫЕ ТЕОРИИ ДИВИДЕНДНОЙ ПОЛИТИКИ Теория иррелевантности дивидендов Модильяни–Миллера Теория предпочтительности дивидендов (синицы в руках) Гордона и

- 24. ОСНОВНЫЕ ТИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

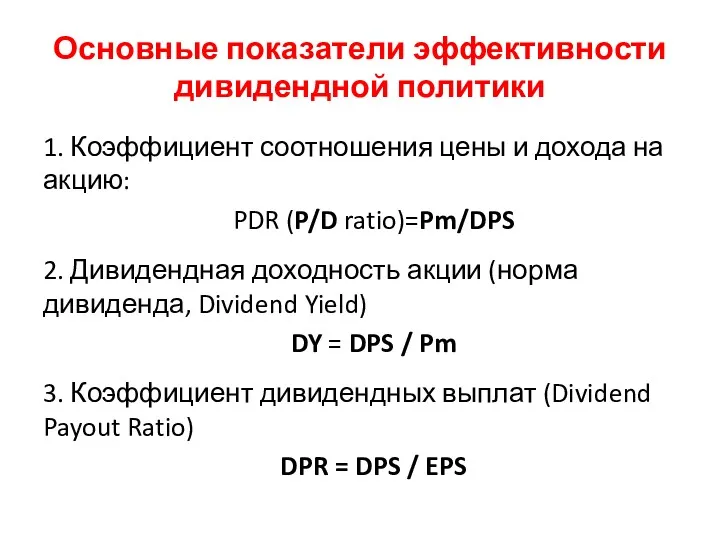

- 25. Основные показатели эффективности дивидендной политики 1. Коэффициент соотношения цены и дохода на акцию: PDR (P/D ratio)=Pm/DPS

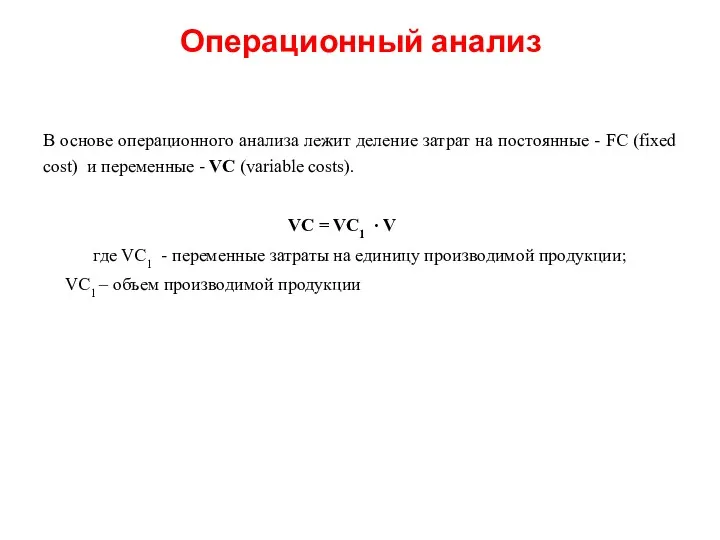

- 26. Операционный анализ В основе операционного анализа лежит деление затрат на постоянные - FC (fixed cost) и

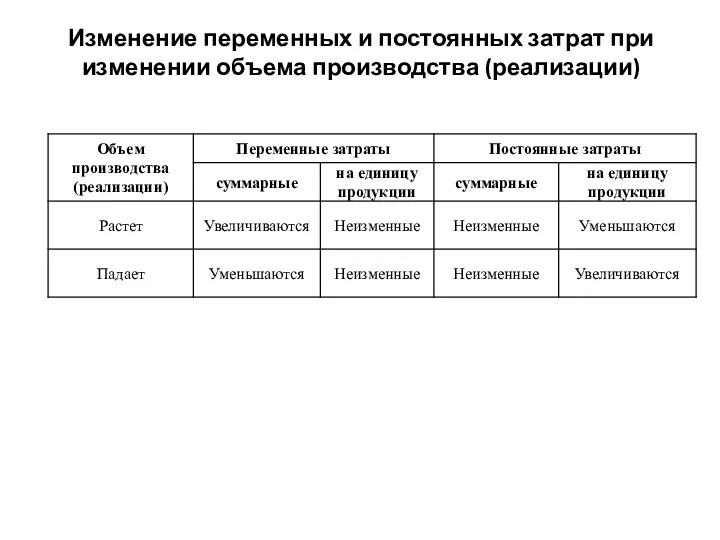

- 27. Изменение переменных и постоянных затрат при изменении объема производства (реализации)

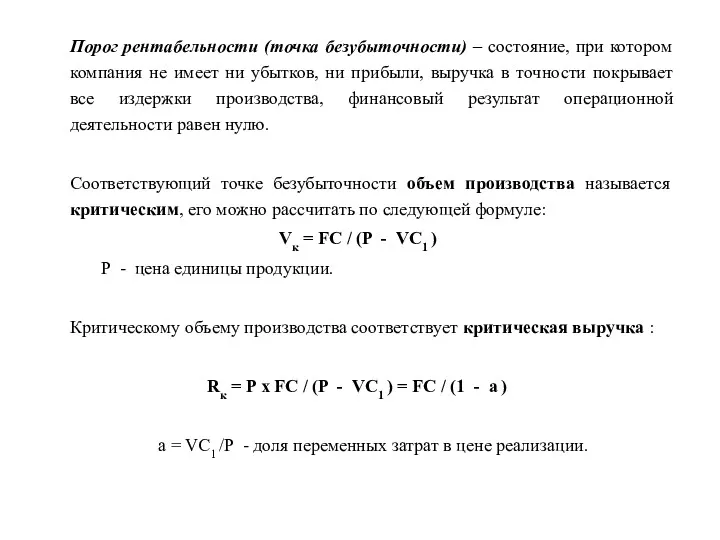

- 28. Порог рентабельности (точка безубыточности) – состояние, при котором компания не имеет ни убытков, ни прибыли, выручка

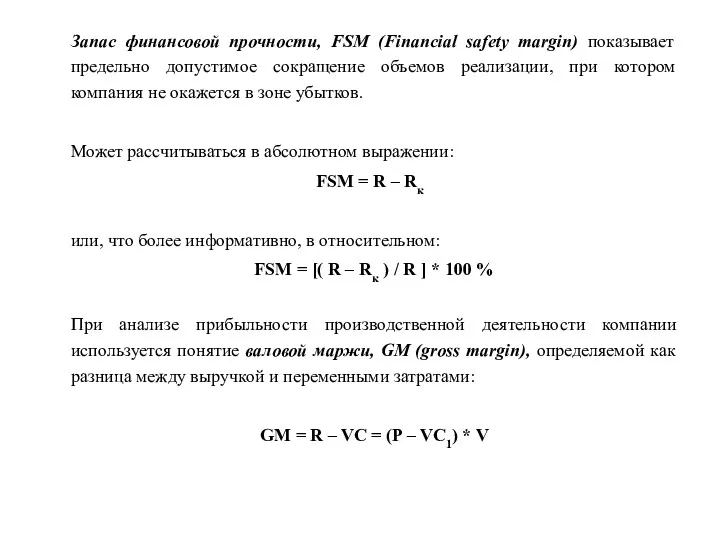

- 29. Запас финансовой прочности, FSM (Financial safety margin) показывает предельно допустимое сокращение объемов реализации, при котором компания

- 31. Скачать презентацию

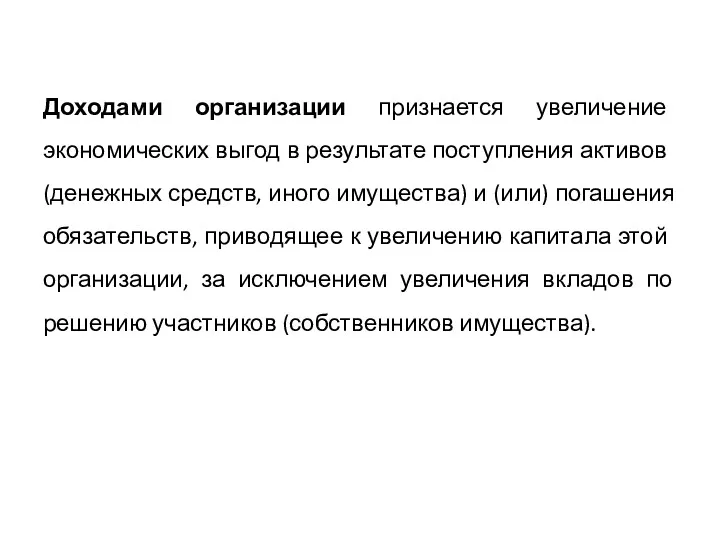

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

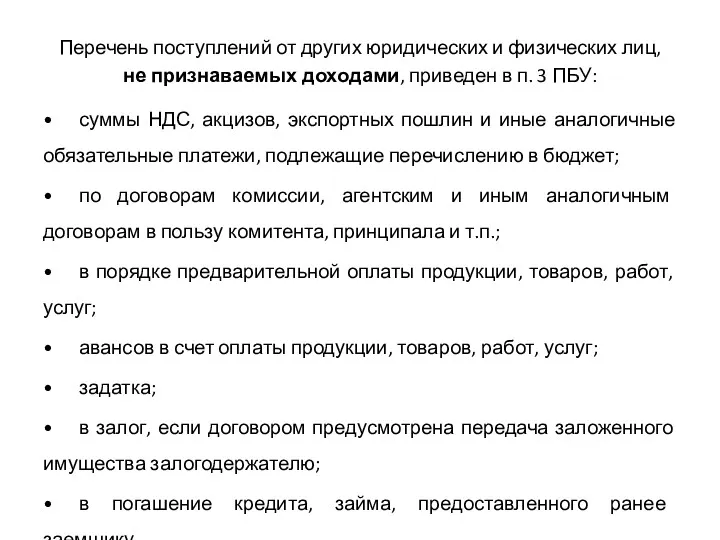

Перечень поступлений от других юридических и физических лиц,

не признаваемых доходами,

Перечень поступлений от других юридических и физических лиц,

не признаваемых доходами,

Классификация доходов организации

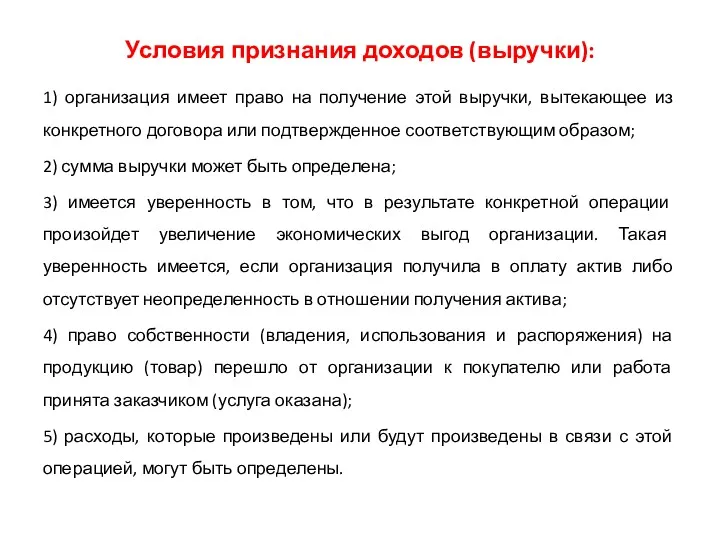

Условия признания доходов (выручки):

1) организация имеет право на получение этой выручки,

Условия признания доходов (выручки):

1) организация имеет право на получение этой выручки,

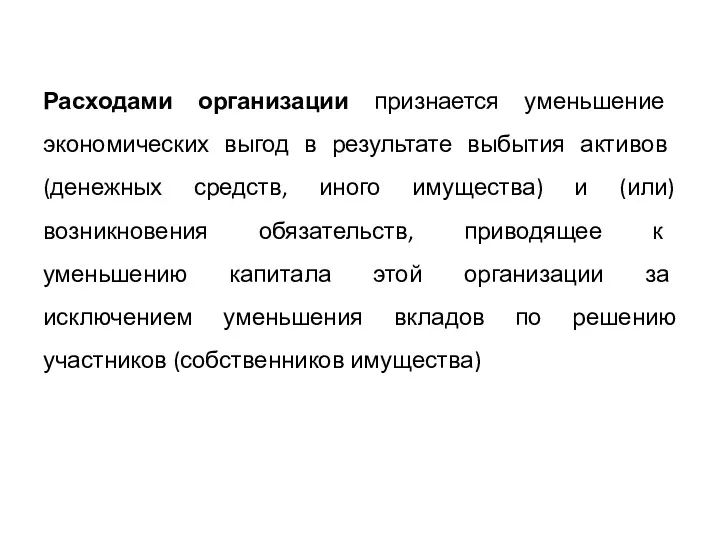

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных

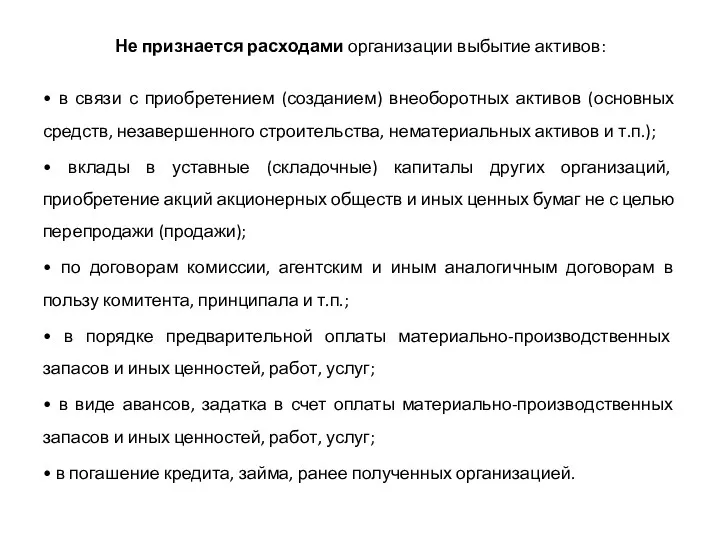

Не признается расходами организации выбытие активов:

• в связи с приобретением (созданием)

Не признается расходами организации выбытие активов:

• в связи с приобретением (созданием)

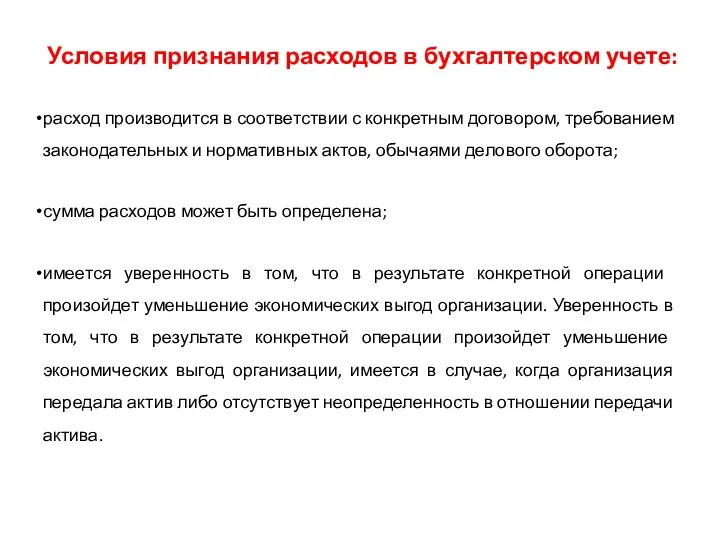

Условия признания расходов в бухгалтерском учете:

расход производится в соответствии с конкретным

Условия признания расходов в бухгалтерском учете:

расход производится в соответствии с конкретным

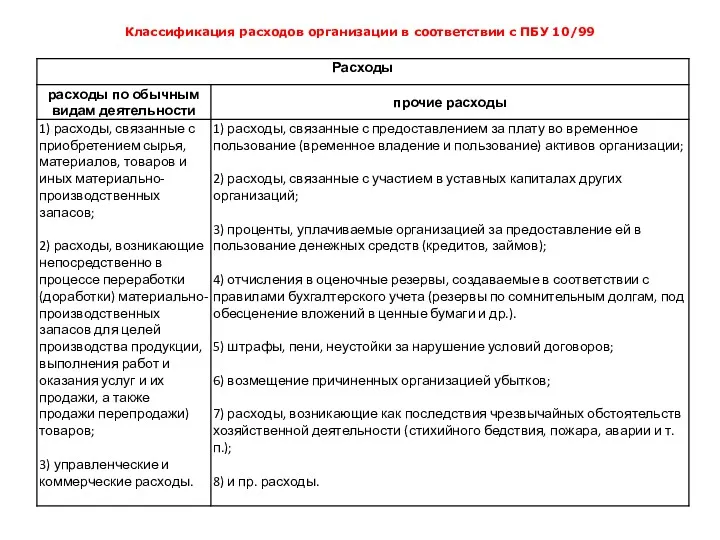

Классификация расходов организации в соответствии с ПБУ 10/99

Классификация расходов организации в соответствии с ПБУ 10/99

Классификация расходов организации в соответствии с 25 главой НК РФ

Классификация расходов организации в соответствии с 25 главой НК РФ

Классификация расходов организации по элементам

Классификация расходов организации по элементам

Классификация расходов по различным признакам

Классификация расходов по различным признакам

Классификация прибыли

Классификация прибыли

Формирование финансовых результатов

Формирование финансовых результатов

Basic EPS = (ЧП - ПД) / СКА

Basic EPS – базовая

Basic EPS = (ЧП - ПД) / СКА

Basic EPS – базовая

Аналитические показатели прибыли по МСФО

OIBDA (Operating Income Before Depreciation and Amortization)

Аналитические показатели прибыли по МСФО

OIBDA (Operating Income Before Depreciation and Amortization)

Аналитические показатели прибыли по МСФО

4. NOPAT (NOPLAT) - Net Operating Profit

Аналитические показатели прибыли по МСФО

4. NOPAT (NOPLAT) - Net Operating Profit

Основные показатели рентабельности

Основные показатели рентабельности

Модели Дюпон(а) (DuPont)

Двухфакторные модели Дюпон

а) ROA = ROS * ATR

или

б)

Модели Дюпон(а) (DuPont)

Двухфакторные модели Дюпон

а) ROA = ROS * ATR

или

б)

Модели Дюпон(а) (DuPont)

2. Трехфакторная модель Дюпон

ROE = ROS * ATR *

Модели Дюпон(а) (DuPont)

2. Трехфакторная модель Дюпон

ROE = ROS * ATR *

Модели Дюпон(а) (DuPont)

3. Пятифакторная модель Дюпон

ROE = ROS * IB *

Модели Дюпон(а) (DuPont)

3. Пятифакторная модель Дюпон

ROE = ROS * IB *

Ключевые даты при выплате дивидендов

Ключевые даты при выплате дивидендов

ОСНОВНЫЕ ТЕОРИИ ДИВИДЕНДНОЙ ПОЛИТИКИ

Теория иррелевантности дивидендов Модильяни–Миллера

Теория предпочтительности дивидендов (синицы

ОСНОВНЫЕ ТЕОРИИ ДИВИДЕНДНОЙ ПОЛИТИКИ

Теория иррелевантности дивидендов Модильяни–Миллера

Теория предпочтительности дивидендов (синицы

ОСНОВНЫЕ ТИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

ОСНОВНЫЕ ТИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

Основные показатели эффективности дивидендной политики

1. Коэффициент соотношения цены и дохода на

Основные показатели эффективности дивидендной политики

1. Коэффициент соотношения цены и дохода на

Операционный анализ

В основе операционного анализа лежит деление затрат на постоянные -

Операционный анализ

В основе операционного анализа лежит деление затрат на постоянные -

Изменение переменных и постоянных затрат при изменении объема производства (реализации)

Изменение переменных и постоянных затрат при изменении объема производства (реализации)

Порог рентабельности (точка безубыточности) – состояние, при котором компания не имеет

Порог рентабельности (точка безубыточности) – состояние, при котором компания не имеет

Запас финансовой прочности, FSM (Financial safety margin) показывает предельно допустимое сокращение

Запас финансовой прочности, FSM (Financial safety margin) показывает предельно допустимое сокращение

Нормирование труда на транспортных, ручных и ремонтных работах

Нормирование труда на транспортных, ручных и ремонтных работах Акционерный инвестиционный фонд (АИФ)

Акционерный инвестиционный фонд (АИФ) Финансовая грамотность учащихся

Финансовая грамотность учащихся Финансирование здравоохранения

Финансирование здравоохранения Бухгалтерский баланс

Бухгалтерский баланс Предмет и система финансового права

Предмет и система финансового права Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Затраты предприятия

Затраты предприятия Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Налоговая система РФ и её особенности

Налоговая система РФ и её особенности Основы денежно-кредитной системы. Валютное регулирование и валютный контроль

Основы денежно-кредитной системы. Валютное регулирование и валютный контроль Инициативное бюджетирование в Пермском крае

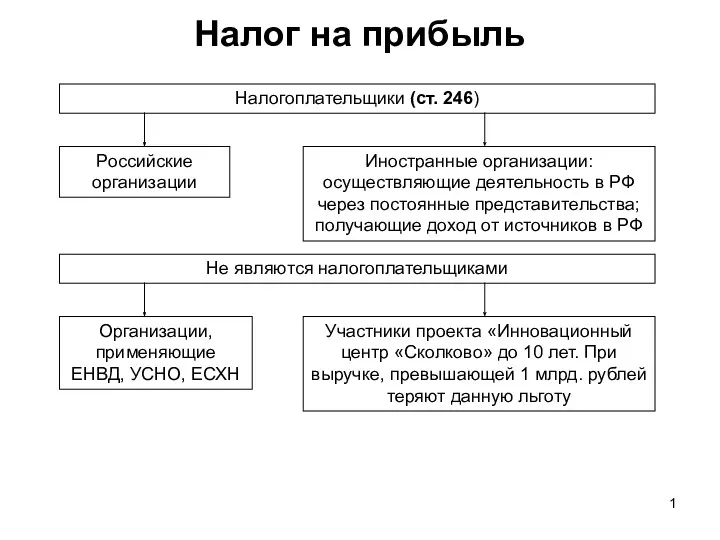

Инициативное бюджетирование в Пермском крае Налог на прибыль

Налог на прибыль Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Функции финансов

Функции финансов Деньги и денежный оборот

Деньги и денежный оборот Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов

Бизнес. Трейдинг. Инвестирование. День 7. Скрининг ETF-фондов Політика доходів та оплата праці

Політика доходів та оплата праці Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Установление цены на основе ценности товара

Установление цены на основе ценности товара Ценовая политика, как объект финансового менеджмента

Ценовая политика, как объект финансового менеджмента Бумажные деньги. Фиатные деньги. Электронные деньги

Бумажные деньги. Фиатные деньги. Электронные деньги Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Как заработать подростку?

Как заработать подростку? Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Патентная система налогообложения

Патентная система налогообложения 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики