- Налоговая система РФ и её особенности

Содержание

- 2. ПОНЯТИЕ НАЛОГА, ЕГО ВИДЫ И ФУНКЦИИ

- 3. ОПРЕДЕЛЕНИЕ НАЛОГОВ Налоги — обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме

- 4. ФУНКЦИИ НАЛОГОВ Обычно выделяют следующие функции налогов: фискальную; регулирующую; социальную; контрольную.

- 5. ФИСКАЛЬНАЯ ФУНКЦИЯ (от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов государства. (от слова «фискус»

- 6. РЕГУЛИРУЮЩАЯ ФУНКЦИЯ Проявляется в использовании налогов в целях организации социальной и хозяйственной жизни в стране. проявляется

- 7. РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ Через налоги происходит передача средств в пользу более слабых и незащищенных категорий граждан за

- 8. КОНТРОЛЬНАЯ ФУНКЦИЯ проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность организаций и граждан, источники

- 9. НАЛОГОВАЯ СИСТЕМА РФ И ЕЁ ПРИНЦИПЫ

- 10. НАЛОГОВАЯ СИСТЕМА Налоговая система - это основанная на определенных принципах система урегулированных нормами права общественных отношений,

- 11. НАЛОГОВАЯ СИСТЕМА Основу налоговой системы РФ составляют налог на прибыль, НДС, акцизы и таможенные сборы, налог

- 12. ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ Принцип единства налоговой системы; Принцип подвижности, стабильности; Принцип множественности налогов; Принцип исчерпывающего перечня

- 13. НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральная налоговая служба (ФНС России) Управления ФНС России по субъектам РФ Организации

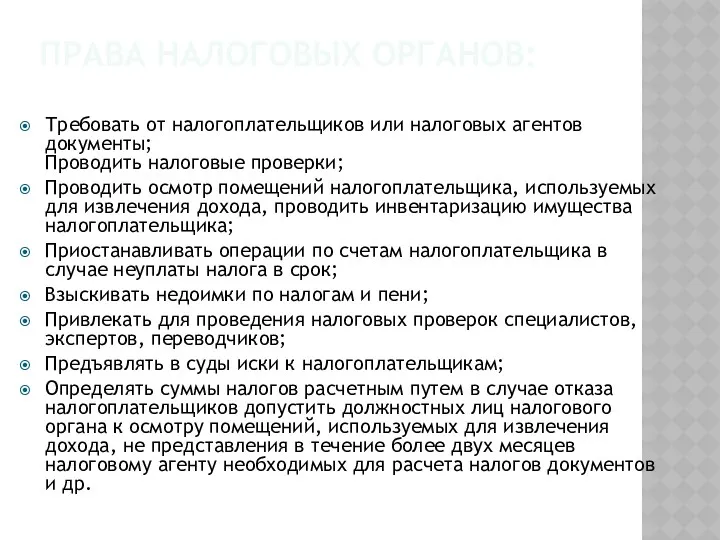

- 14. ПРАВА НАЛОГОВЫХ ОРГАНОВ: Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые проверки; Проводить осмотр помещений

- 15. ФОРМИРОВАНИЕ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СИСТЕМЫ

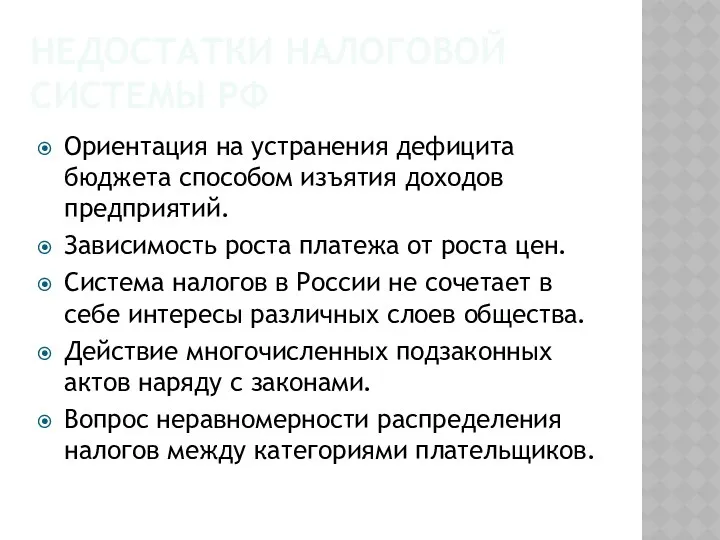

- 16. НЕДОСТАТКИ НАЛОГОВОЙ СИСТЕМЫ РФ Ориентация на устранения дефицита бюджета способом изъятия доходов предприятий. Зависимость роста платежа

- 18. Скачать презентацию

ПОНЯТИЕ НАЛОГА,

ЕГО ВИДЫ И ФУНКЦИИ

ПОНЯТИЕ НАЛОГА,

ЕГО ВИДЫ И ФУНКЦИИ

ОПРЕДЕЛЕНИЕ НАЛОГОВ

Налоги — обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и

ОПРЕДЕЛЕНИЕ НАЛОГОВ

Налоги — обязательные индивидуальные безвозмездные платежи, взимаемые с организаций и

ФУНКЦИИ НАЛОГОВ

Обычно выделяют следующие функции налогов:

фискальную;

регулирующую;

социальную;

контрольную.

ФУНКЦИИ НАЛОГОВ

Обычно выделяют следующие функции налогов:

фискальную;

регулирующую;

социальную;

контрольную.

ФИСКАЛЬНАЯ ФУНКЦИЯ

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

ФИСКАЛЬНАЯ ФУНКЦИЯ

(от слова «фискус» – государственная) проявляется в формировании финансовых ресурсов

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

Проявляется в использовании налогов в целях организации социальной и хозяйственной

РЕГУЛИРУЮЩАЯ ФУНКЦИЯ

Проявляется в использовании налогов в целях организации социальной и хозяйственной

РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ

Через налоги происходит передача средств в пользу более слабых

РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ

Через налоги происходит передача средств в пользу более слабых

КОНТРОЛЬНАЯ ФУНКЦИЯ

проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность

КОНТРОЛЬНАЯ ФУНКЦИЯ

проявляется в том, что государство через налоги контролирует финансово-хозяйственную деятельность

НАЛОГОВАЯ СИСТЕМА РФ

И ЕЁ ПРИНЦИПЫ

НАЛОГОВАЯ СИСТЕМА РФ

И ЕЁ ПРИНЦИПЫ

НАЛОГОВАЯ СИСТЕМА

Налоговая система - это основанная на определенных принципах система урегулированных нормами права общественных

НАЛОГОВАЯ СИСТЕМА

Налоговая система - это основанная на определенных принципах система урегулированных нормами права общественных

НАЛОГОВАЯ СИСТЕМА

Основу налоговой системы РФ составляют налог на прибыль, НДС, акцизы

НАЛОГОВАЯ СИСТЕМА

Основу налоговой системы РФ составляют налог на прибыль, НДС, акцизы

ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ

Принцип единства налоговой системы;

Принцип подвижности, стабильности;

Принцип множественности налогов;

Принцип исчерпывающего

ПРИНЦИПЫ НАЛОГОВОЙ СИСТЕМЫ

Принцип единства налоговой системы;

Принцип подвижности, стабильности;

Принцип множественности налогов;

Принцип исчерпывающего

НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральная налоговая служба (ФНС России)

Управления ФНС России по

НАЛОГОВЫЕ ОРГАНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральная налоговая служба (ФНС России)

Управления ФНС России по

ПРАВА НАЛОГОВЫХ ОРГАНОВ:

Требовать от налогоплательщиков или налоговых агентов документы;

Проводить налоговые

ПРАВА НАЛОГОВЫХ ОРГАНОВ:

Требовать от налогоплательщиков или налоговых агентов документы; Проводить налоговые

ФОРМИРОВАНИЕ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СИСТЕМЫ

ФОРМИРОВАНИЕ ЭФФЕКТИВНОЙ НАЛОГОВОЙ СИСТЕМЫ

НЕДОСТАТКИ НАЛОГОВОЙ

СИСТЕМЫ РФ

Ориентация на устранения дефицита бюджета способом изъятия доходов

НЕДОСТАТКИ НАЛОГОВОЙ

СИСТЕМЫ РФ

Ориентация на устранения дефицита бюджета способом изъятия доходов

Заработная плата

Заработная плата Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) Оценка эффективности использования основных фондов предприятия

Оценка эффективности использования основных фондов предприятия Audit of business solutions

Audit of business solutions Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Звіт за 3 місяці дії договору добровільного медичного страхування

Звіт за 3 місяці дії договору добровільного медичного страхування Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром)

Бухгалтерский учет, контроль и анализ дебиторской задолженности организации ( на материалах ОАО ЕВРАЗ Металл Инпром) Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Бюджетное устройство Российской Федерации и основы его построения

Бюджетное устройство Российской Федерации и основы его построения Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года)

Готовимся к проведению годовой инвентаризации 2023 года (сентябрь 2023 года) Exchange rates. (Lecture 4)

Exchange rates. (Lecture 4) Ценообразование в строительстве

Ценообразование в строительстве Национальная платежная система с использованием пластиковых карт

Национальная платежная система с использованием пластиковых карт Власний капітал

Власний капітал Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010

Нормативное правовое регулирование. Приказ Минфина России от 28.12.2010 Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Мультиплікатор інвестицій

Мультиплікатор інвестицій Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Правовые основы бюджетной системы

Правовые основы бюджетной системы Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы Водный налог

Водный налог Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Деньги и денежный рынок

Деньги и денежный рынок Сложные проценты. Часть 2

Сложные проценты. Часть 2 Выбор аудиторской компании клиентами

Выбор аудиторской компании клиентами Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами