- Функции и принципы страхования

Содержание

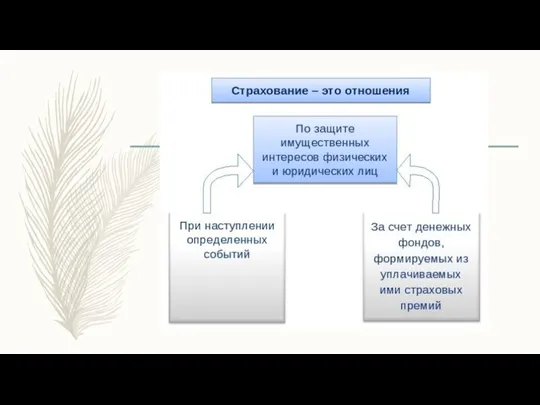

- 2. Что такое страхование? Страхование — система (способ) защиты материальных (имущественных) интересов субъектов страхового рынка (физических и

- 3. Функции страхования Рисковая, Предупредительная, Сберегательная, Инвестиционная, Контрольная.

- 4. Рисковая функция Состоит в обеспечении клиентов страховой защитой от разного рода рисков, которые ведут к всевозможным

- 5. Предупредительная функция Включает в себя систему мер предупредительного характера, направленных на снижение вероятности возникновения ущерба. Осуществляется

- 6. Сберегательная функция Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих клиентам сохранить и приумножить

- 7. Контрольная функция Контрольная функция органически связана с кредитной стороной сущности страхования. Страховщик получает деньги клиентов-страхователей в

- 8. Инвестиционная функция Предусматривает размещение временно свободных средств страховщика в различные активы на условиях безопасности, возвратности. Стаховщики,

- 9. Принципы страхования Принцип эквивалентности выражает требование равновесия между доходами страховой организации и её расходами. Риск угрожает

- 10. Принцип наличия имущественного интереса В страховании действует основополагающий принцип: «без интереса нет страхования». Иными словами, когда

- 11. Принципы страхования Принцип максимальной добросовестности является принципом взаимной правдивости между страховщиком и страхователем. Страхователь должен предоставить

- 14. Скачать презентацию

Что такое страхование?

Страхование — система (способ) защиты материальных (имущественных) интересов субъектов

Что такое страхование?

Страхование — система (способ) защиты материальных (имущественных) интересов субъектов

Функции страхования

Рисковая,

Предупредительная,

Сберегательная,

Инвестиционная,

Контрольная.

Функции страхования

Рисковая,

Предупредительная,

Сберегательная,

Инвестиционная,

Контрольная.

Рисковая функция

Состоит в обеспечении клиентов страховой защитой от разного рода рисков,

Рисковая функция

Состоит в обеспечении клиентов страховой защитой от разного рода рисков,

Предупредительная

функция

Включает в себя систему мер предупредительного характера, направленных на снижение

Предупредительная

функция

Включает в себя систему мер предупредительного характера, направленных на снижение

Сберегательная функция

Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих

Сберегательная функция

Такая функция реализуется благодаря существованию специальных накопительных страховых программ, позволяющих

Контрольная функция

Контрольная функция органически связана с кредитной стороной сущности страхования. Страховщик

Контрольная функция

Контрольная функция органически связана с кредитной стороной сущности страхования. Страховщик

Инвестиционная функция

Предусматривает размещение временно свободных средств страховщика в различные активы на условиях безопасности, возвратности.

Стаховщики,

Инвестиционная функция

Предусматривает размещение временно свободных средств страховщика в различные активы на условиях безопасности, возвратности.

Стаховщики,

Принципы страхования

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и

Принципы страхования

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и

Принцип наличия

имущественного интереса

В страховании действует основополагающий принцип: «без интереса нет

Принцип наличия

имущественного интереса

В страховании действует основополагающий принцип: «без интереса нет

Принципы страхования

Принцип максимальной добросовестности является принципом взаимной правдивости между страховщиком и страхователем. Страхователь

Принципы страхования

Принцип максимальной добросовестности является принципом взаимной правдивости между страховщиком и страхователем. Страхователь

Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Статистика финансов

Статистика финансов Учет денежных средств и расчетов

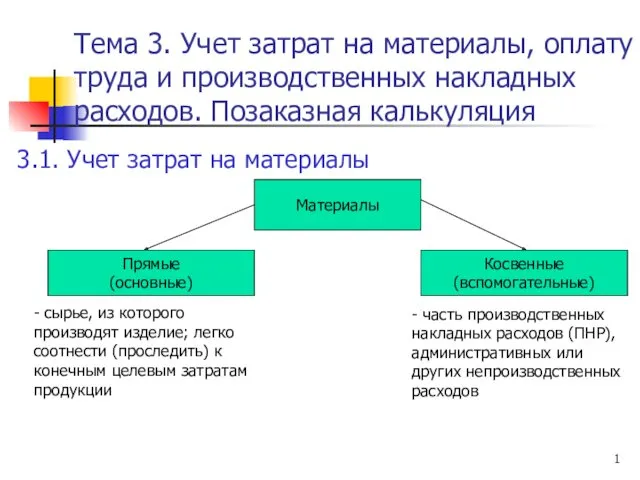

Учет денежных средств и расчетов Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция

Учет затрат на материалы, оплату труда и производственных накладных расходов. Позаказная калькуляция The cost of goods sold

The cost of goods sold Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Державне регулювання ринків фінансових послуг

Державне регулювання ринків фінансових послуг Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Отчет по инжинирингу ЧАО СЕВГОК

Отчет по инжинирингу ЧАО СЕВГОК Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Methods of revenue and expense calculations

Methods of revenue and expense calculations Дивидендная политика

Дивидендная политика Банковский кредит

Банковский кредит Banking. History of banks

Banking. History of banks Учет и анализ основных средств на предприятии

Учет и анализ основных средств на предприятии Пенсионное обеспечение сотрудников и их семей УИС

Пенсионное обеспечение сотрудников и их семей УИС Кредит наличными

Кредит наличными Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+

Порядок заполнения справок о доходах, расходах, об имуществе с использованием специального программного обеспечения Справка БК+ Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Договір страхування

Договір страхування Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5

Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5 Инвестиции, снабжение, производство: организация и планирование

Инвестиции, снабжение, производство: организация и планирование Особенности развития аудита в Южной Корее

Особенности развития аудита в Южной Корее Банковские карты

Банковские карты Теории кредита

Теории кредита