- Банковский кредит

Содержание

- 2. 1. Кредиты, принципы кредитования Кредит - предоставление банком или кредитной организацией денег заемщику в размере и

- 3. Кредиты, принципы кредитования Займ - это соглашение, по которому заимодавец предоставляет в распоряжение заемщика имущество, ценные

- 4. Отличие займа от кредита Сторонами соглашения могут выступать как юр.лица, так и рядовые граждане, достигшие совершеннолетия

- 5. Элементы кредита субъекты кредитных отношений - кредитор и заемщик (должник); объекты кредитных отношений - денежные средства,

- 6. Принципы кредитования

- 7. 2. Виды банковских кредитов для физических лиц Кредитование физических лиц - банковская операция, позволяющая клиенту получить

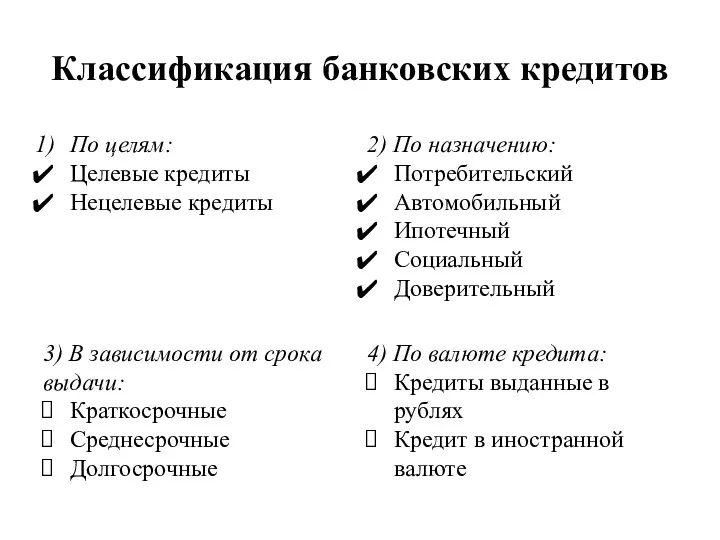

- 8. Классификация банковских кредитов

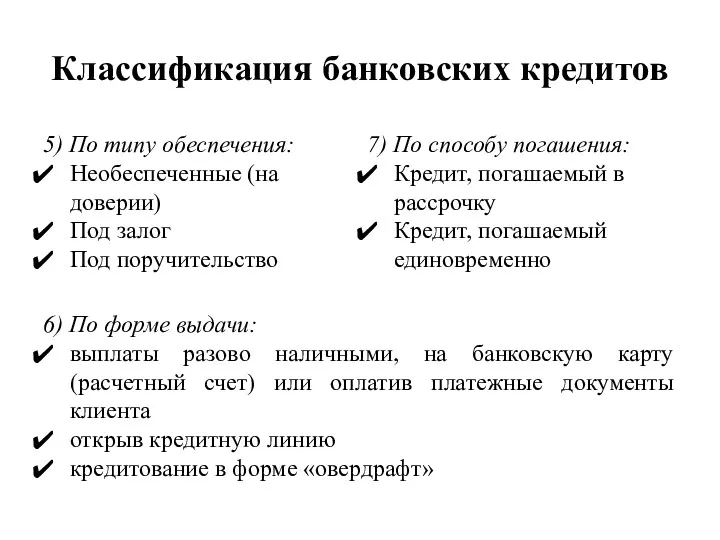

- 9. Классификация банковских кредитов

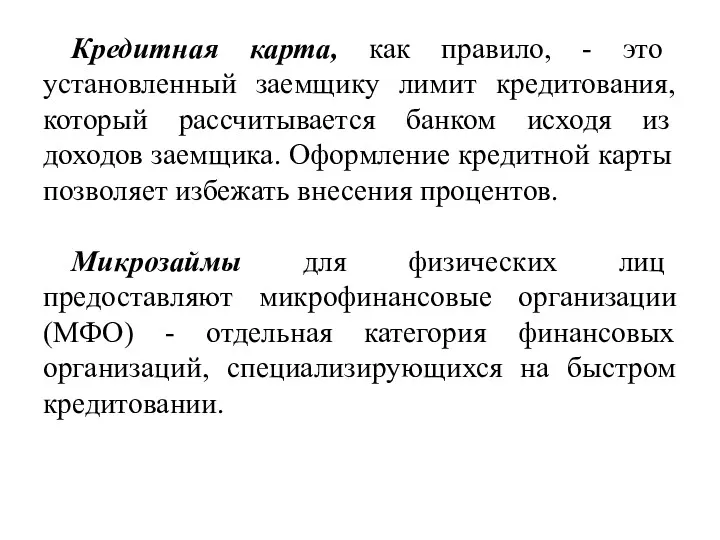

- 10. Кредитная карта, как правило, - это установленный заемщику лимит кредитования, который рассчитывается банком исходя из доходов

- 11. 3. Кредитный договор Кредитный договор - это договор, заключаемый между кредитором и заёмщиком, согласно которому банк

- 12. Условия кредитного договора стороны договора и размер денежных средств, предоставляемых кредитором заёмщику (предмет договора); цель кредита;

- 13. Требования кредитора к заёмщику гражданство РФ; возраст - 18-65 лет; постоянное место работы; регистрация в регионе.

- 14. Порядок оформления кредита Изучить имеющиеся предложения и выбрать оптимальный вариант. На сайте кредитора или посредством визита

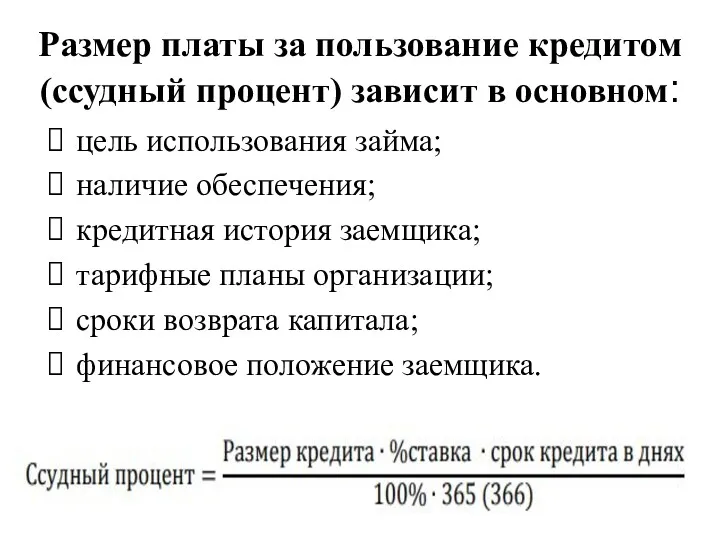

- 15. Размер платы за пользование кредитом (ссудный процент) зависит в основном: цель использования займа; наличие обеспечения; кредитная

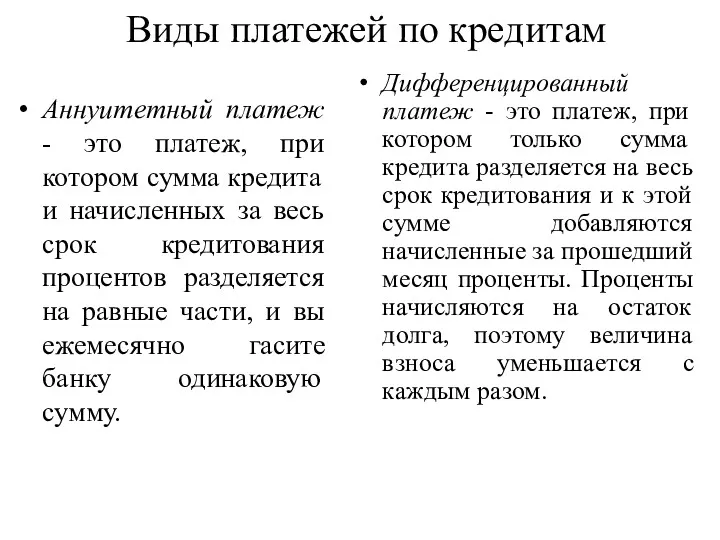

- 16. Виды платежей по кредитам Аннуитетный платеж - это платеж, при котором сумма кредита и начисленных за

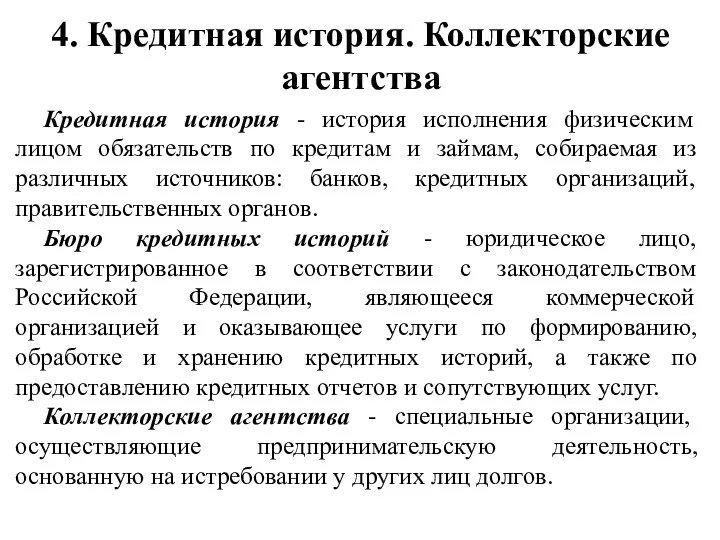

- 17. 4. Кредитная история. Коллекторские агентства Кредитная история - история исполнения физическим лицом обязательств по кредитам и

- 18. Практическая работа № 4 Изучение кредитного договора. Расчет общей стоимости покупки при приобретении ее в кредит

- 19. Товарный кредит может быть: с первоначальным взносом без первоначального взноса с фиктивным взносом Фиктивный взнос -

- 20. Виды платежей по кредитам аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту, который

- 21. Расчет дифференцированного платежа Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные

- 22. СК=ЦТ-ПВ СК —сумма кредита; ЦТ — цена товара; ПВ —первоначальный взнос по кредиту;

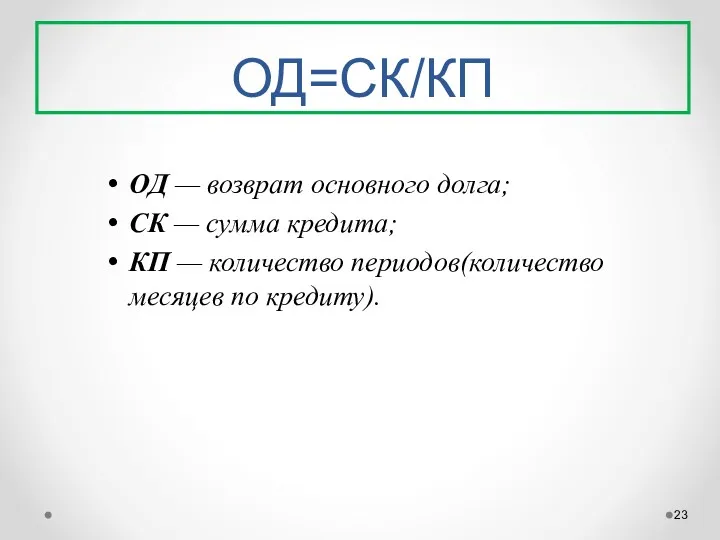

- 23. ОД=СК/КП ОД — возврат основного долга; СК — сумма кредита; КП — количество периодов(количество месяцев по

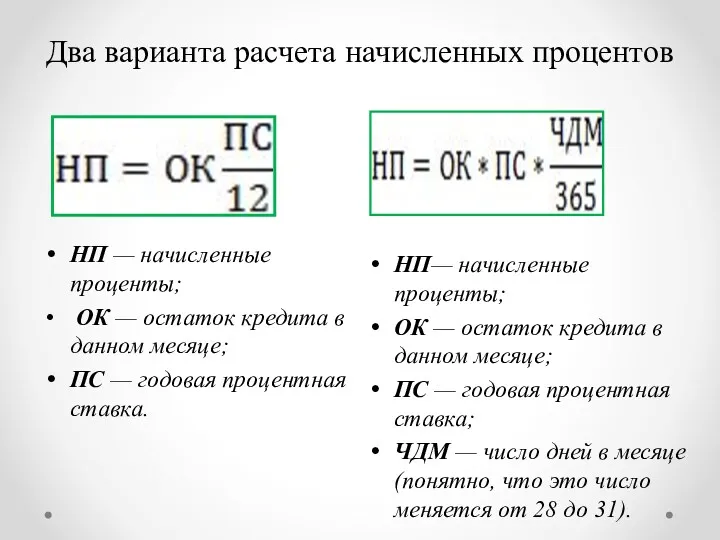

- 24. Два варианта расчета начисленных процентов НП — начисленные проценты; ОК — остаток кредита в данном месяце;

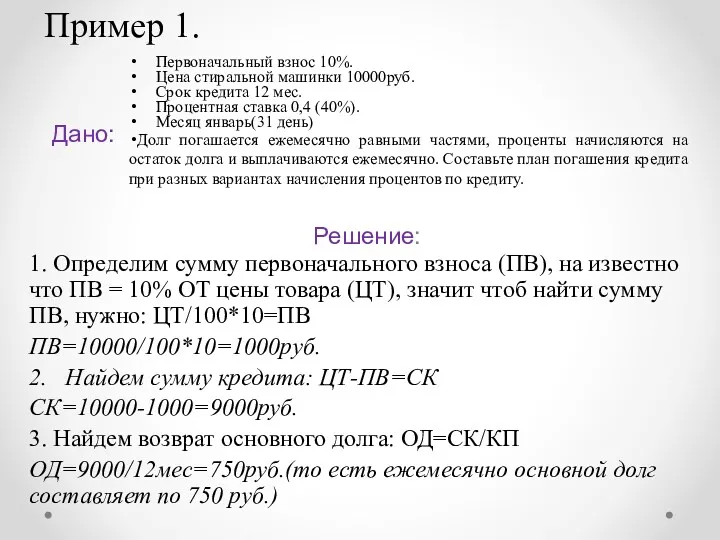

- 25. Пример 1. Дано: Решение: Первоначальный взнос 10%. Цена стиральной машинки 10000руб. Срок кредита 12 мес. Процентная

- 26. 4. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000 ТАК,КАК МЫ ЕЩЕ НЕ ПЛАТИЛИ 5.

- 27. 6. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000-750=8250 руб. ТАК КАК уже 750 руб.

- 28. 8. Рассчитаем сумму платежа(СП) в первом месяце: СП= НЧ+ОС 12 месяцев СП=300+750=1050 руб. 365 дней СП

- 29. График платежей (12месяцев)

- 30. График платежей (365дней)

- 31. Расчет аннуитетного платежа Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита

- 32. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма

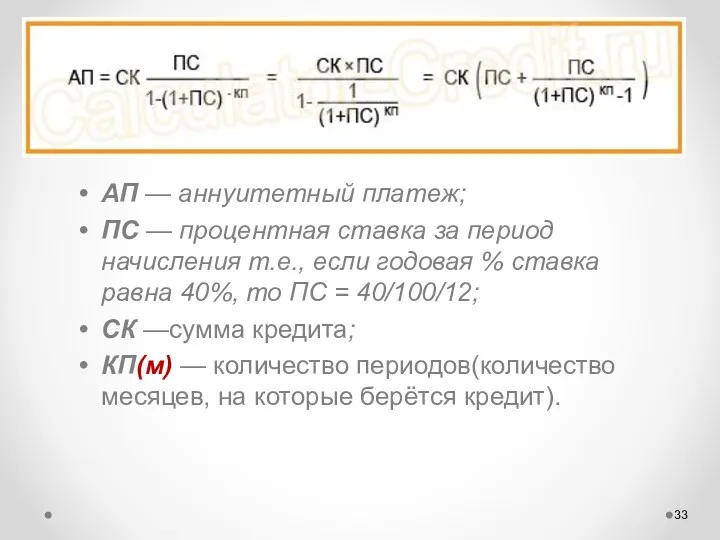

- 33. АП — аннуитетный платеж; ПС — процентная ставка за период начисления т.е., если годовая % ставка

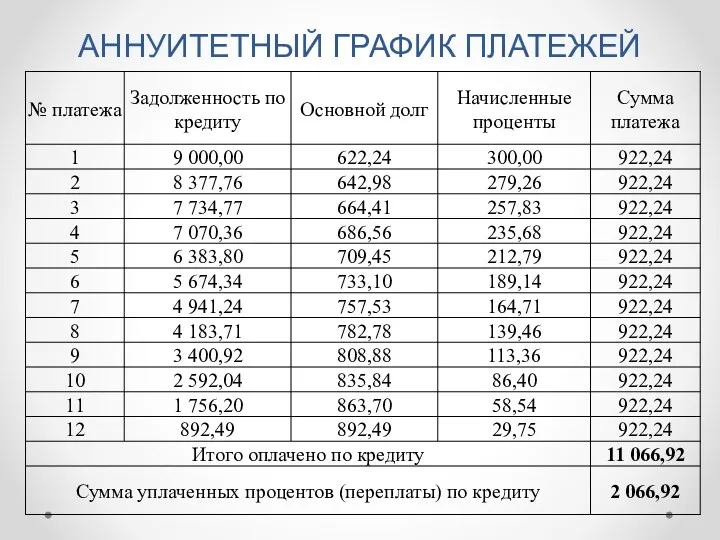

- 34. ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/100/12)/(1-(1+(40/100/12))^-12) ПОЛУЧАЕМ РЕЗУЛЬТАТ 922,24 руб. ЗАНОСИМ ДАННЫЕ В ТАБЛИЦУ

- 35. АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

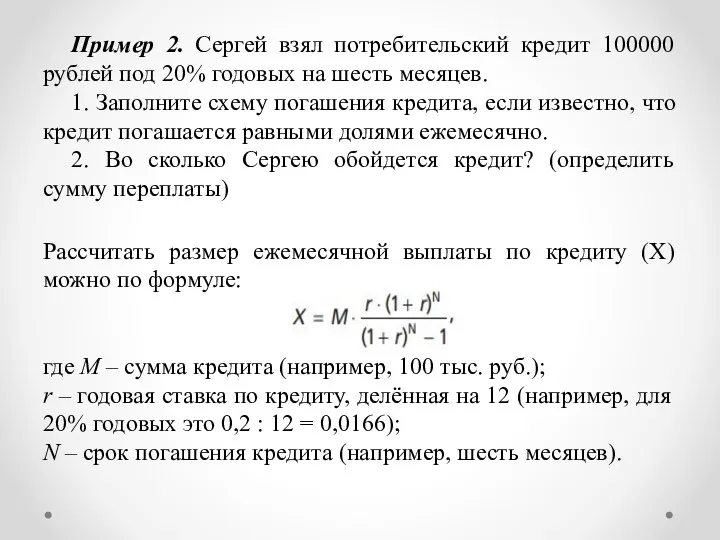

- 36. Пример 2. Сергей взял потребительский кредит 100000 рублей под 20% годовых на шесть месяцев. 1. Заполните

- 37. Чтобы рассчитать выплаты по кредиту, можно воспользоваться онлайн-калькуляторами, которые есть в свободном доступе на многих интернет-сайтах

- 39. ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

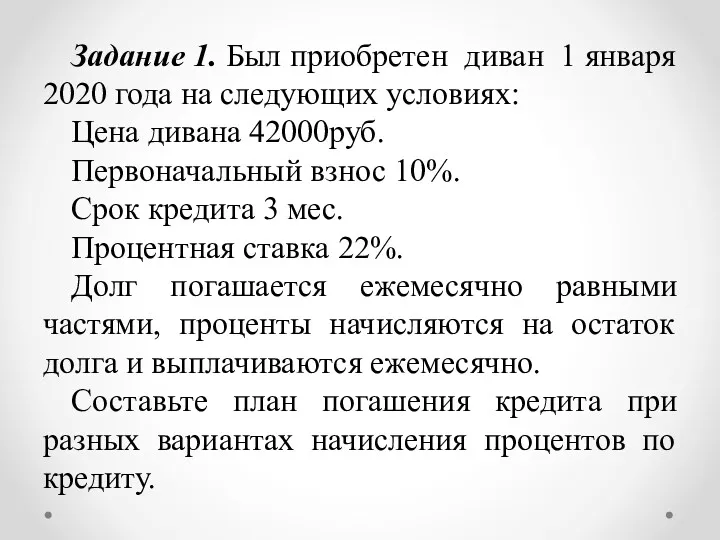

- 40. Задание 1. Был приобретен диван 1 января 2020 года на следующих условиях: Цена дивана 42000руб. Первоначальный

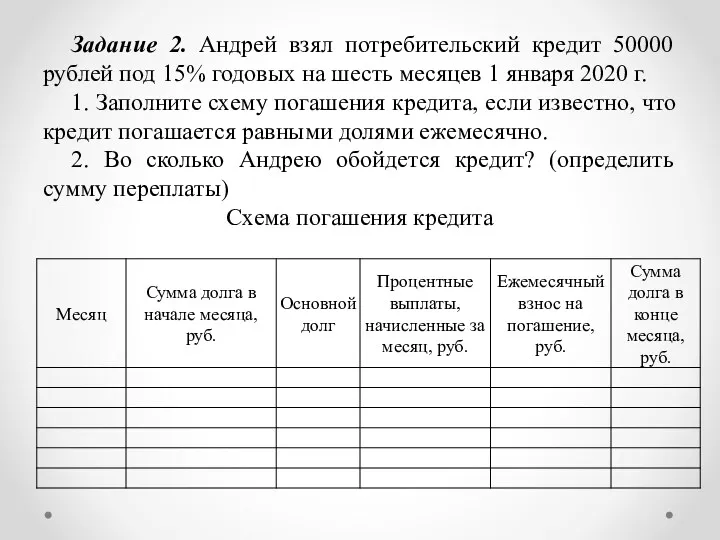

- 41. Задание 2. Андрей взял потребительский кредит 50000 рублей под 15% годовых на шесть месяцев 1 января

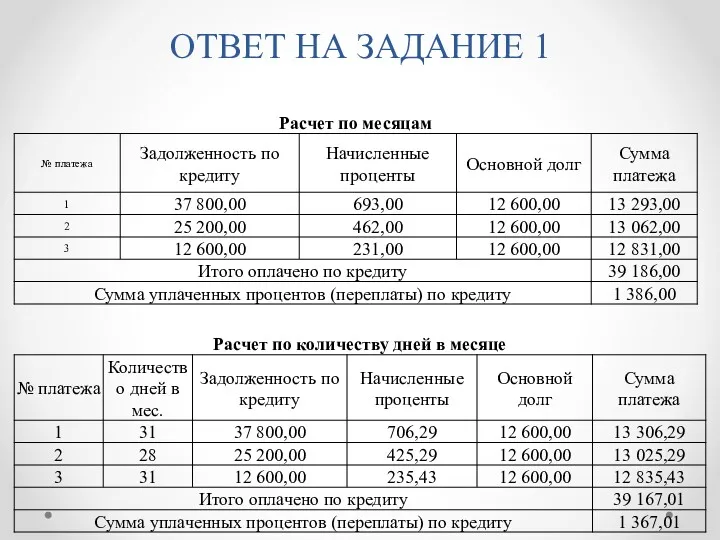

- 42. ОТВЕТ НА ЗАДАНИЕ 1

- 44. Скачать презентацию

1. Кредиты, принципы кредитования

Кредит - предоставление банком или кредитной организацией денег

1. Кредиты, принципы кредитования

Кредит - предоставление банком или кредитной организацией денег

Кредиты, принципы кредитования

Займ - это соглашение, по которому заимодавец предоставляет в

Кредиты, принципы кредитования

Займ - это соглашение, по которому заимодавец предоставляет в

Отличие займа от кредита

Сторонами соглашения могут выступать как юр.лица, так и

Отличие займа от кредита

Сторонами соглашения могут выступать как юр.лица, так и

Элементы кредита

субъекты кредитных отношений - кредитор и заемщик (должник);

объекты кредитных отношений

Элементы кредита

субъекты кредитных отношений - кредитор и заемщик (должник);

объекты кредитных отношений

Принципы кредитования

Принципы кредитования

2. Виды банковских кредитов для физических лиц

Кредитование физических лиц - банковская

2. Виды банковских кредитов для физических лиц

Кредитование физических лиц - банковская

Классификация банковских кредитов

Классификация банковских кредитов

Классификация банковских кредитов

Классификация банковских кредитов

Кредитная карта, как правило, - это установленный заемщику лимит кредитования, который

Кредитная карта, как правило, - это установленный заемщику лимит кредитования, который

3. Кредитный договор

Кредитный договор - это договор, заключаемый между кредитором и

3. Кредитный договор

Кредитный договор - это договор, заключаемый между кредитором и

Условия кредитного договора

стороны договора и размер денежных средств, предоставляемых кредитором заёмщику

Условия кредитного договора

стороны договора и размер денежных средств, предоставляемых кредитором заёмщику

Требования кредитора к заёмщику

гражданство РФ;

возраст - 18-65 лет;

постоянное

Требования кредитора к заёмщику

гражданство РФ;

возраст - 18-65 лет;

постоянное

Порядок оформления кредита

Изучить имеющиеся предложения и выбрать оптимальный вариант.

На сайте кредитора

Порядок оформления кредита

Изучить имеющиеся предложения и выбрать оптимальный вариант.

На сайте кредитора

Размер платы за пользование кредитом (ссудный процент) зависит в основном:

цель использования

Размер платы за пользование кредитом (ссудный процент) зависит в основном:

цель использования

Виды платежей по кредитам

Аннуитетный платеж - это платеж, при котором сумма

Виды платежей по кредитам

Аннуитетный платеж - это платеж, при котором сумма

4. Кредитная история. Коллекторские агентства

Кредитная история - история исполнения физическим лицом

4. Кредитная история. Коллекторские агентства

Кредитная история - история исполнения физическим лицом

Практическая работа № 4

Изучение кредитного договора. Расчет общей стоимости покупки при

Практическая работа № 4 Изучение кредитного договора. Расчет общей стоимости покупки при

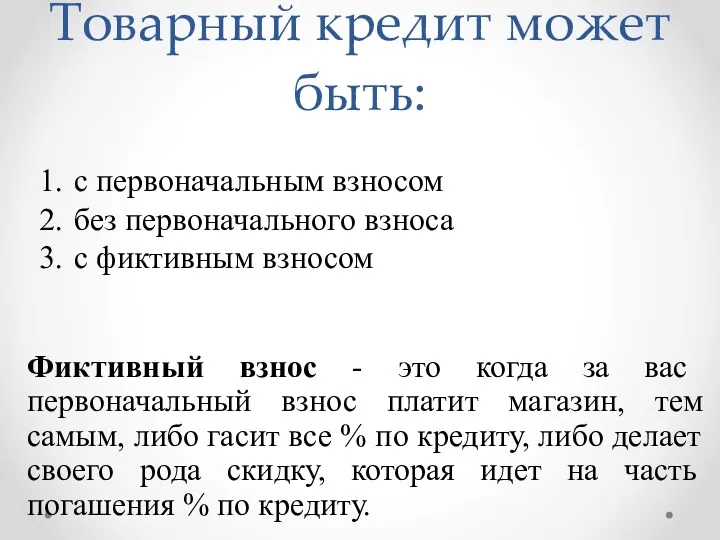

Товарный кредит может быть:

с первоначальным взносом

без первоначального взноса

с фиктивным взносом

Фиктивный взнос

Товарный кредит может быть:

с первоначальным взносом

без первоначального взноса

с фиктивным взносом

Фиктивный взнос

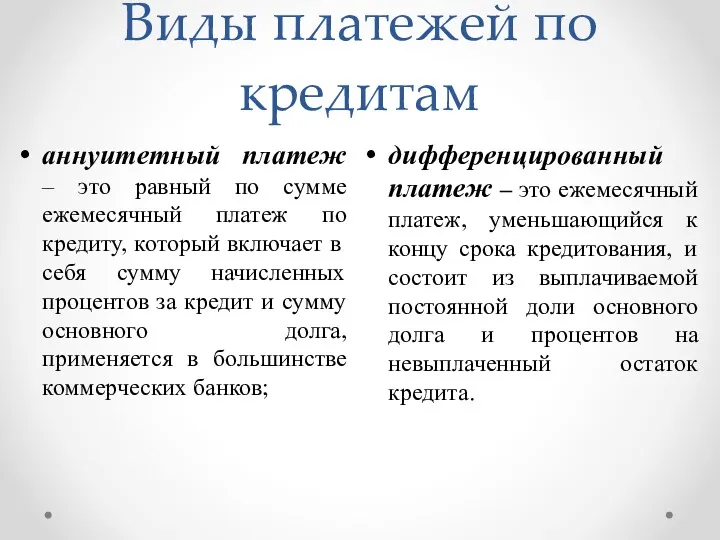

Виды платежей по кредитам

аннуитетный платеж – это равный по сумме ежемесячный

Виды платежей по кредитам

аннуитетный платеж – это равный по сумме ежемесячный

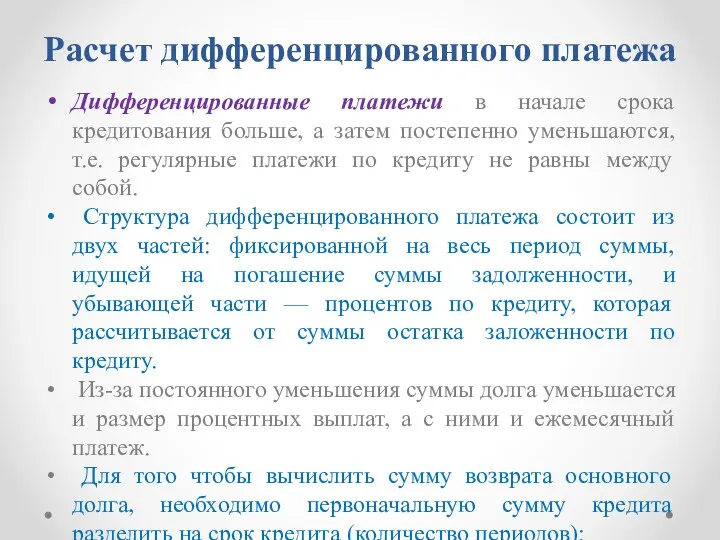

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем

Расчет дифференцированного платежа

Дифференцированные платежи в начале срока кредитования больше, а затем

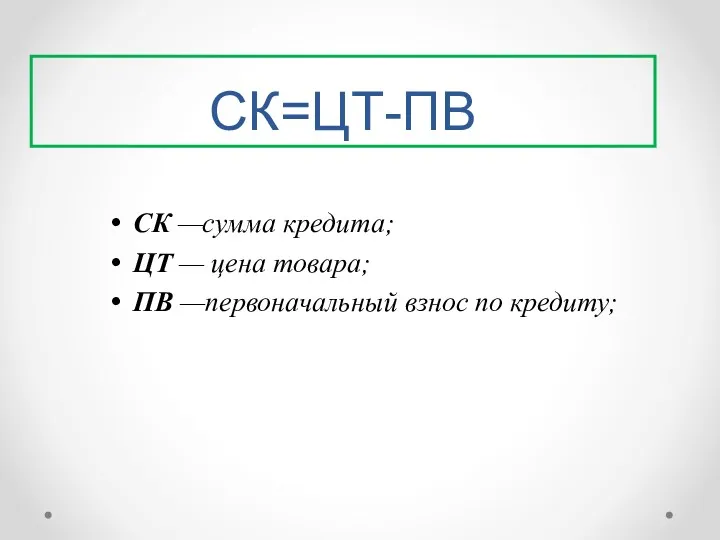

СК=ЦТ-ПВ

СК —сумма кредита;

ЦТ — цена товара;

ПВ —первоначальный взнос по кредиту;

СК=ЦТ-ПВ

СК —сумма кредита;

ЦТ — цена товара;

ПВ —первоначальный взнос по кредиту;

ОД=СК/КП

ОД — возврат основного долга;

СК — сумма кредита;

КП —

ОД=СК/КП

ОД — возврат основного долга;

СК — сумма кредита;

КП —

Два варианта расчета начисленных процентов

НП — начисленные проценты;

ОК — остаток

Два варианта расчета начисленных процентов

НП — начисленные проценты;

ОК — остаток

Пример 1.

Дано:

Решение:

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка

Пример 1.

Дано:

Решение:

Первоначальный взнос 10%.

Цена стиральной машинки 10000руб.

Срок кредита 12 мес.

Процентная ставка

4. Найдем остаток кредита(ОК) в данном месяце:

ОК = 9000 ТАК,КАК

4. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000 ТАК,КАК

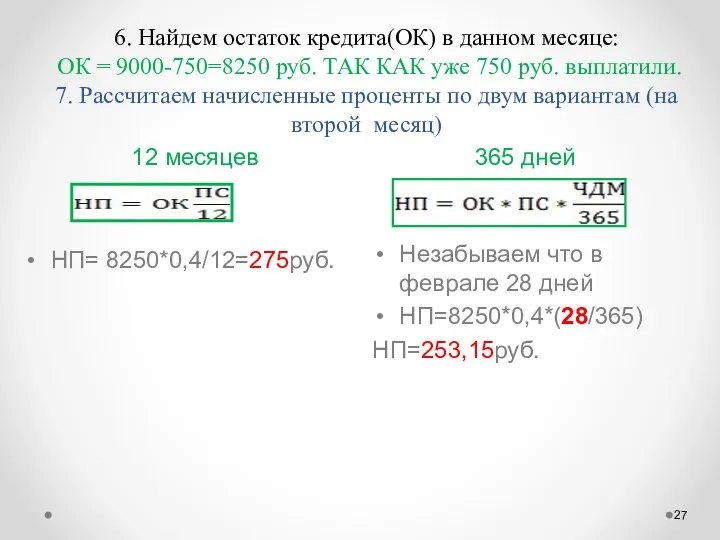

6. Найдем остаток кредита(ОК) в данном месяце:

ОК = 9000-750=8250 руб.

6. Найдем остаток кредита(ОК) в данном месяце: ОК = 9000-750=8250 руб.

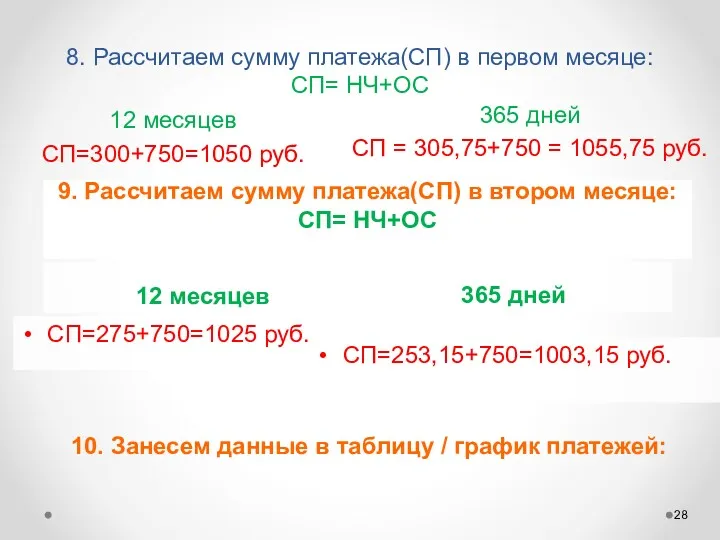

8. Рассчитаем сумму платежа(СП) в первом месяце:

СП= НЧ+ОС

12 месяцев

СП=300+750=1050 руб.

365 дней

СП

8. Рассчитаем сумму платежа(СП) в первом месяце:

СП= НЧ+ОС

12 месяцев

СП=300+750=1050 руб.

365 дней

СП

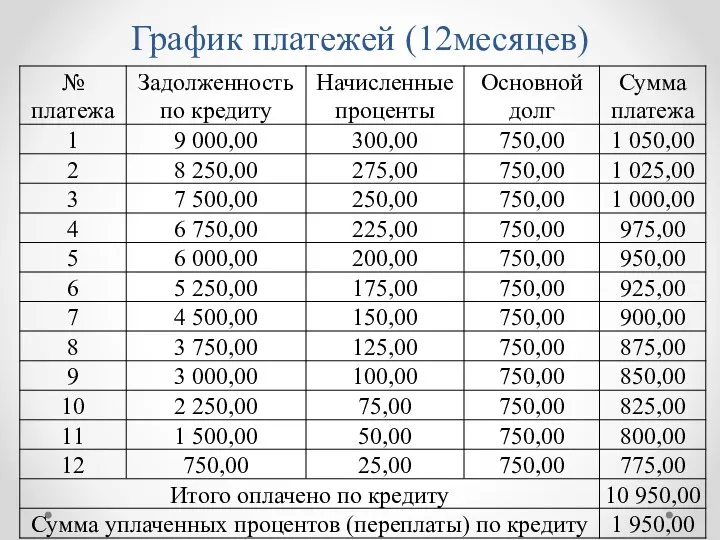

График платежей (12месяцев)

График платежей (12месяцев)

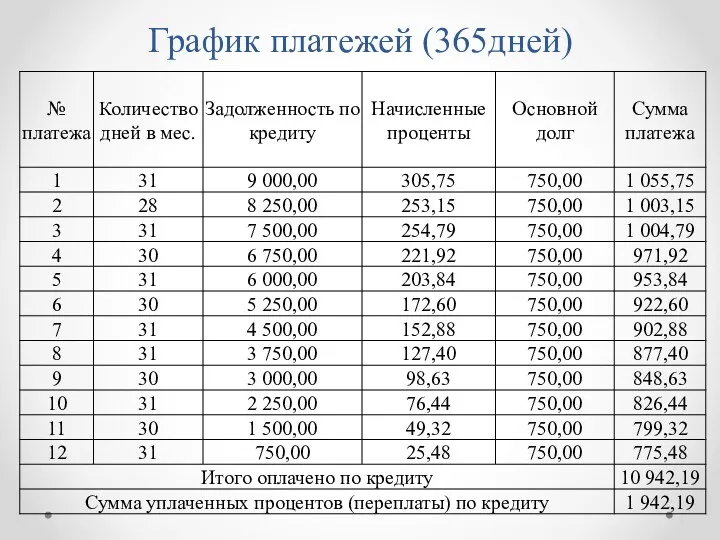

График платежей (365дней)

График платежей (365дней)

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на

Расчет аннуитетного платежа

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на

С течением времени соотношение этих величин меняется и проценты постепенно

С течением времени соотношение этих величин меняется и проценты постепенно

АП — аннуитетный платеж;

ПС — процентная ставка за период начисления

АП — аннуитетный платеж;

ПС — процентная ставка за период начисления

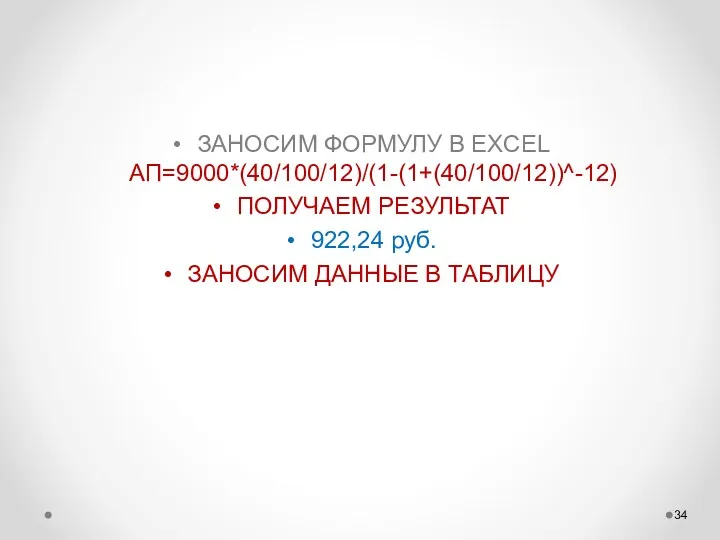

ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/100/12)/(1-(1+(40/100/12))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24 руб.

ЗАНОСИМ ДАННЫЕ В ТАБЛИЦУ

ЗАНОСИМ ФОРМУЛУ В EXCEL АП=9000*(40/100/12)/(1-(1+(40/100/12))^-12)

ПОЛУЧАЕМ РЕЗУЛЬТАТ

922,24 руб.

ЗАНОСИМ ДАННЫЕ В ТАБЛИЦУ

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

АННУИТЕТНЫЙ ГРАФИК ПЛАТЕЖЕЙ

Пример 2. Сергей взял потребительский кредит 100000 рублей под 20% годовых

Пример 2. Сергей взял потребительский кредит 100000 рублей под 20% годовых

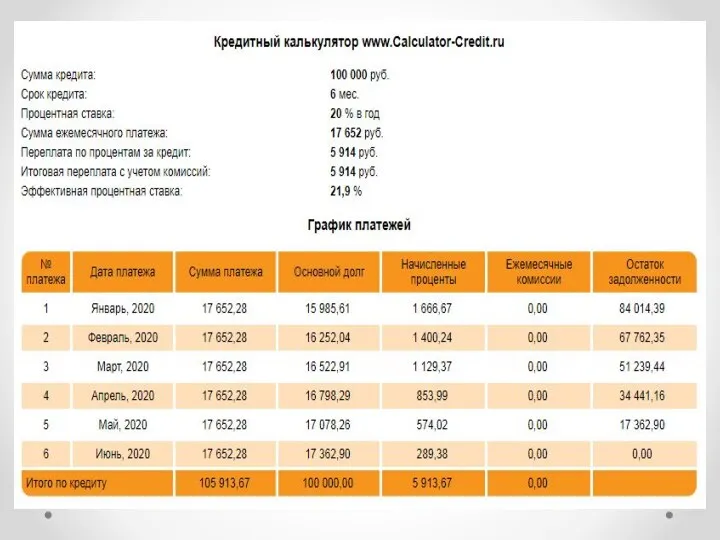

Чтобы рассчитать выплаты по кредиту, можно воспользоваться онлайн-калькуляторами, которые есть в

Чтобы рассчитать выплаты по кредиту, можно воспользоваться онлайн-калькуляторами, которые есть в

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ

Задание 1. Был приобретен диван 1 января 2020 года на следующих

Задание 1. Был приобретен диван 1 января 2020 года на следующих

Задание 2. Андрей взял потребительский кредит 50000 рублей под 15% годовых

Задание 2. Андрей взял потребительский кредит 50000 рублей под 15% годовых

ОТВЕТ НА ЗАДАНИЕ 1

ОТВЕТ НА ЗАДАНИЕ 1

Медицинское страхование граждан РФ

Медицинское страхование граждан РФ Налог на доходы физических лиц

Налог на доходы физических лиц Государственное регулирование банковских систем

Государственное регулирование банковских систем Учет основных средств аптечной организации. (Тема 2)

Учет основных средств аптечной организации. (Тема 2) Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Предлагаемые изменения в НПА и в ИСУ в 2017 году

Предлагаемые изменения в НПА и в ИСУ в 2017 году Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Финансы страховых компаний

Финансы страховых компаний Учебная практика Николаева

Учебная практика Николаева Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе

Исследовательский проект Изготовление туеска из бересты и экономическая выгода при реализации в Бурзянском районе Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Халықаралық Валюталық жүйе және оның түрлері

Халықаралық Валюталық жүйе және оның түрлері Последовательность действий налоговых органов при камеральной налоговой проверке

Последовательность действий налоговых органов при камеральной налоговой проверке Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2

Определение надежности банков и анализ степени рисков банковских продуктов и услуг. Практическое занятие 2 Затраты предприятия, себестоимость и цена продукции

Затраты предприятия, себестоимость и цена продукции Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Налог на добавленную стоимость

Налог на добавленную стоимость Управління фінансовими ризиками

Управління фінансовими ризиками Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении

Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3)