- Порядок обложения отдельных видов операций НДС

Содержание

- 2. Налоговые агенты по НДС – это лица, которые обязаны исчислить за налогоплательщика налог, удержать его из

- 3. В качестве посредника участвующие в расчетах с иностранными лицами при продаже товаров. Собственники судов (на момент

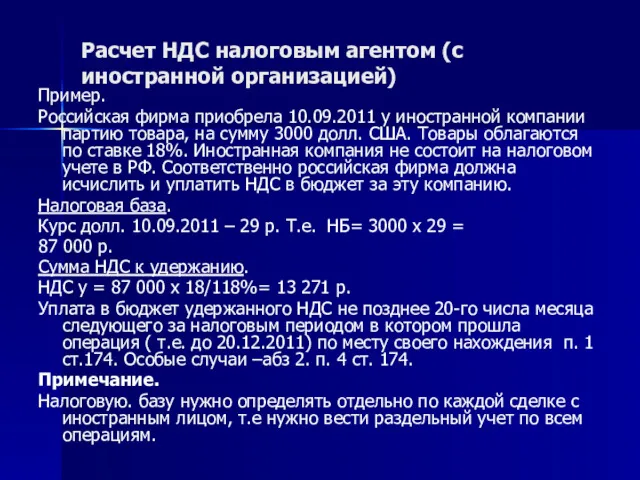

- 4. Расчет НДС налоговым агентом (с иностранной организацией) Пример. Российская фирма приобрела 10.09.2011 у иностранной компании партию

- 5. СМР (строительно-монтажные работы) для собственного потребления К СМР относятся работы, осуществляемые для своих нужд собственными силами

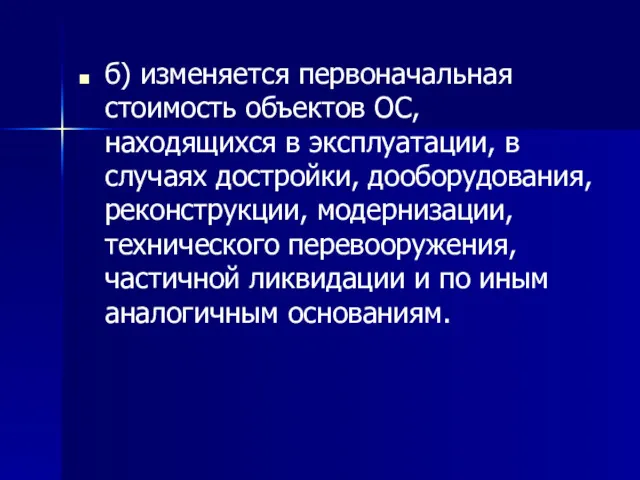

- 6. б) изменяется первоначальная стоимость объектов ОС, находящихся в эксплуатации, в случаях достройки, дооборудования, реконструкции, модернизации, технического

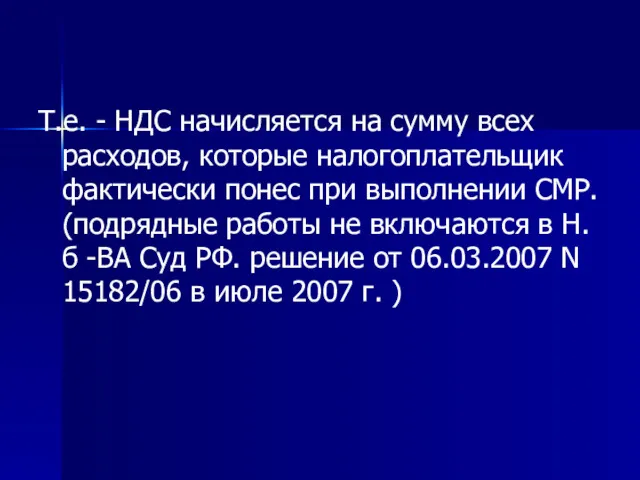

- 7. Т.е. - НДС начисляется на сумму всех расходов, которые налогоплательщик фактически понес при выполнении СМР. (подрядные

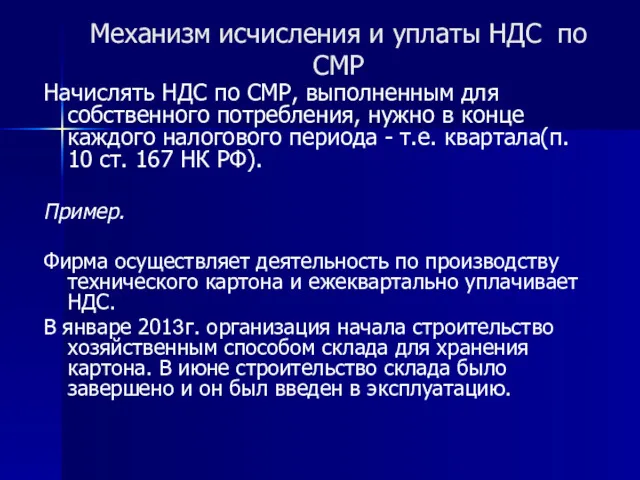

- 8. Механизм исчисления и уплаты НДС по СМР Начислять НДС по СМР, выполненным для собственного потребления, нужно

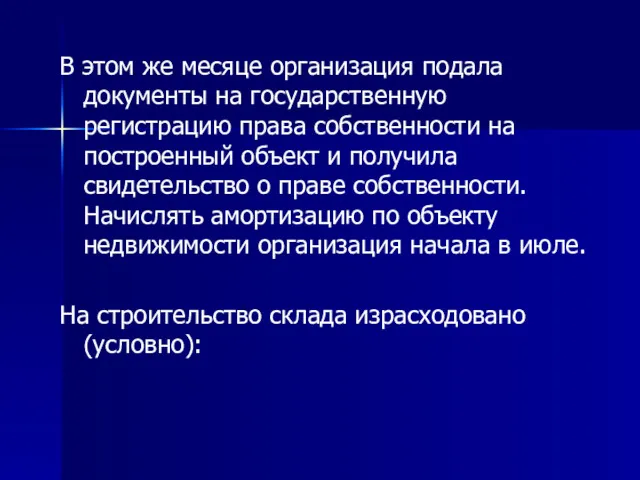

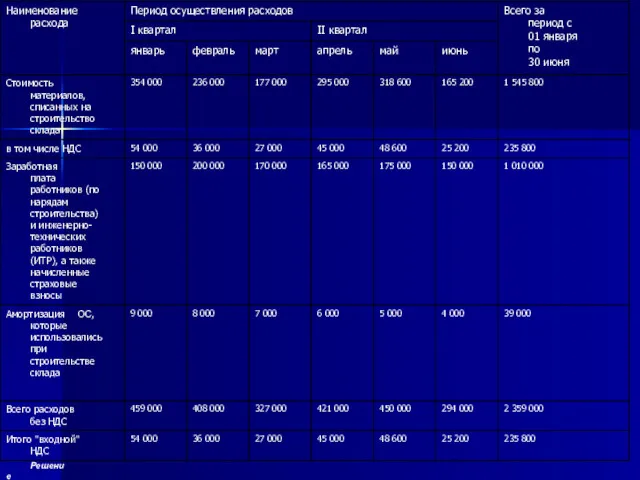

- 9. В этом же месяце организация подала документы на государственную регистрацию права собственности на построенный объект и

- 10. Решение

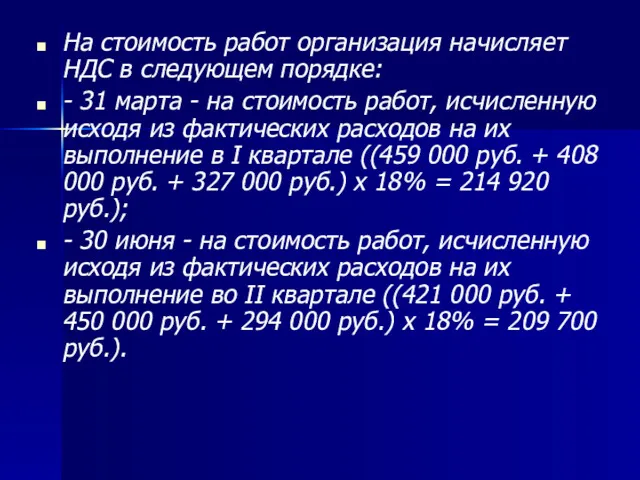

- 11. На стоимость работ организация начисляет НДС в следующем порядке: - 31 марта - на стоимость работ,

- 12. Вычет по НДС С 1 января 2009 г. можно принять к вычету НДС по СМР для

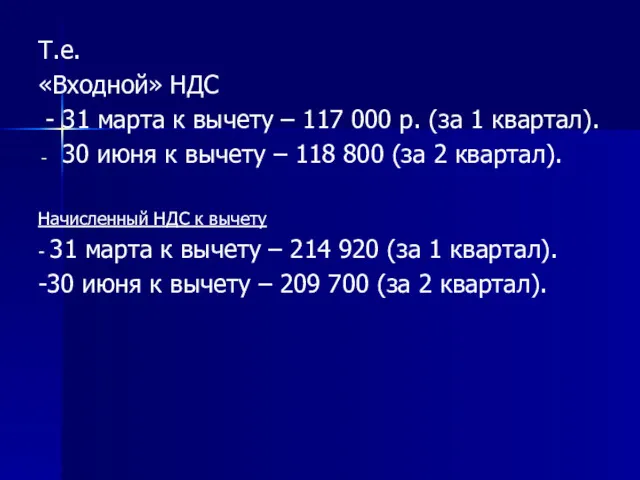

- 13. Т.е. «Входной» НДС - 31 марта к вычету – 117 000 р. (за 1 квартал). 30

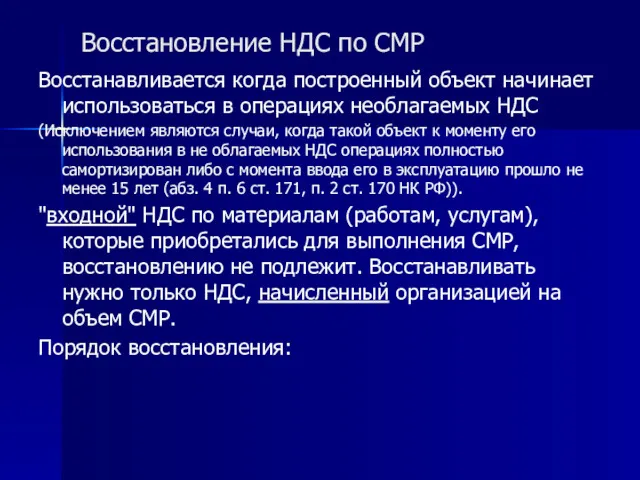

- 14. Восстановление НДС по СМР Восстанавливается когда построенный объект начинает использоваться в операциях необлагаемых НДС (Исключением являются

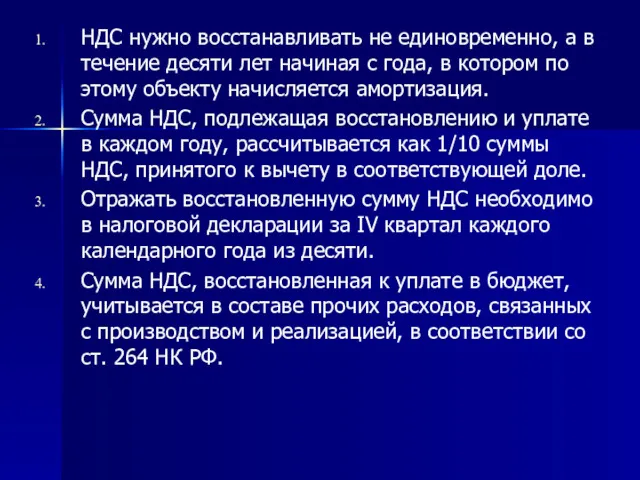

- 15. НДС нужно восстанавливать не единовременно, а в течение десяти лет начиная с года, в котором по

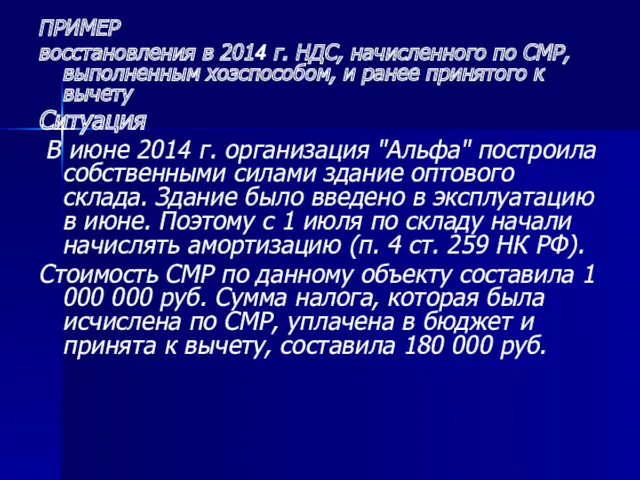

- 16. ПРИМЕР восстановления в 2014 г. НДС, начисленного по СМР, выполненным хозспособом, и ранее принятого к вычету

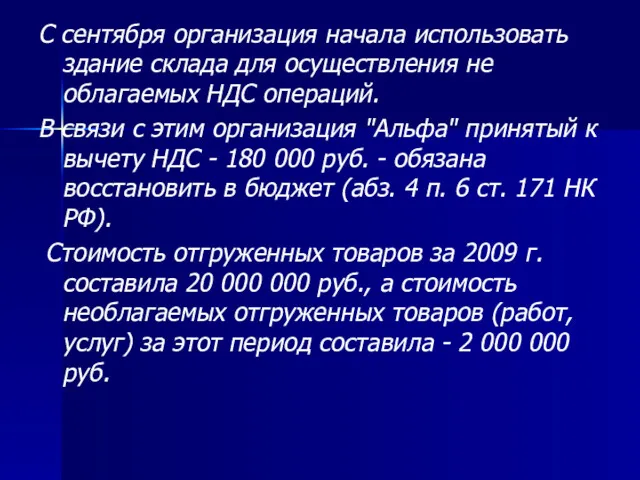

- 17. С сентября организация начала использовать здание склада для осуществления не облагаемых НДС операций. В связи с

- 18. Решение 1. Определяем срок, в течение которого необходимо будет восстанавливать НДС. Этот срок составляет десять лет

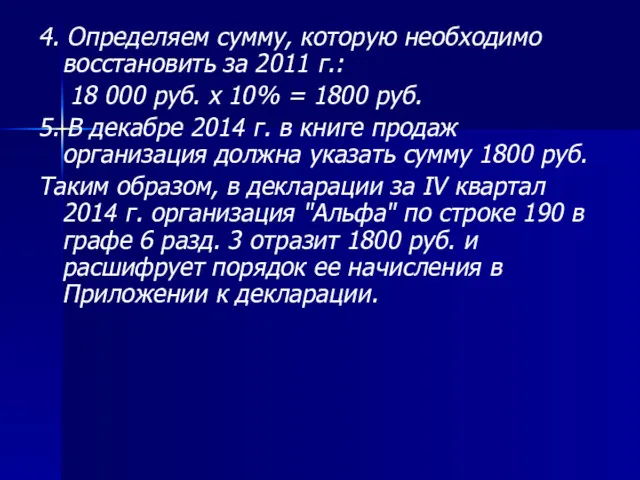

- 19. 4. Определяем сумму, которую необходимо восстановить за 2011 г.: 18 000 руб. x 10% = 1800

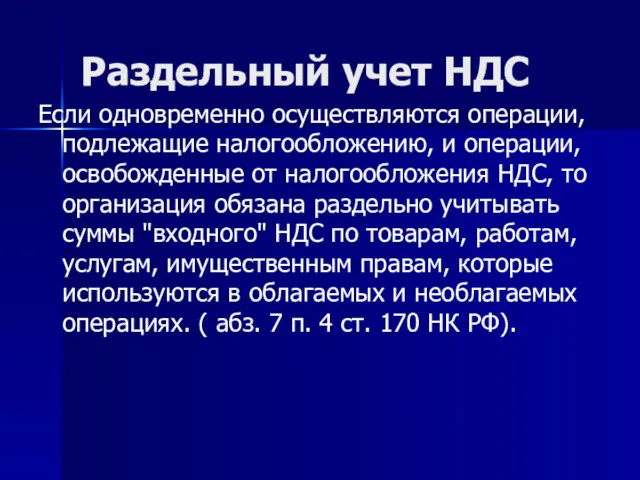

- 20. Раздельный учет НДС Если одновременно осуществляются операции, подлежащие налогообложению, и операции, освобожденные от налогообложения НДС, то

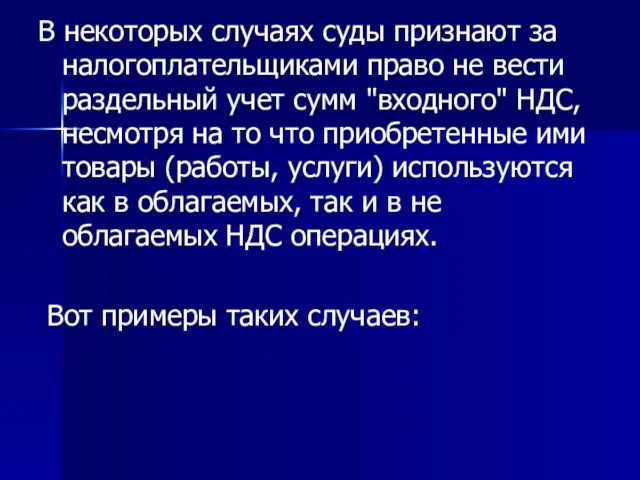

- 21. В некоторых случаях суды признают за налогоплательщиками право не вести раздельный учет сумм "входного" НДС, несмотря

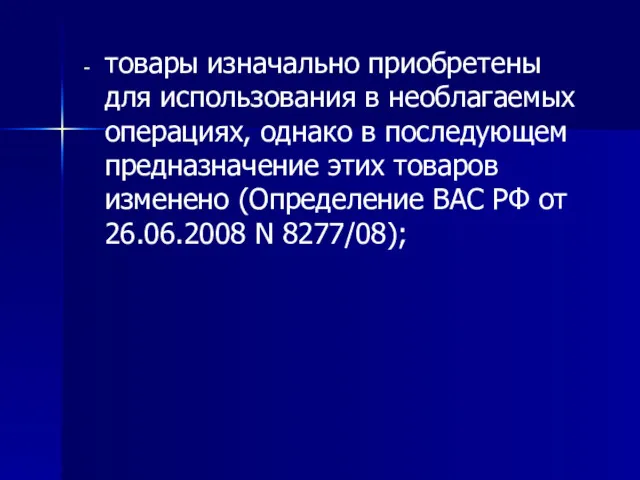

- 22. товары изначально приобретены для использования в необлагаемых операциях, однако в последующем предназначение этих товаров изменено (Определение

- 23. налогоплательщик наряду с основной деятельностью предъявляет к погашению векселя третьих лиц. По мнению налоговиков, предъявление векселей

- 24. Также можно не вести раздельный учет"входного" НДС в те налоговые периоды, в которых доля совокупных производственных

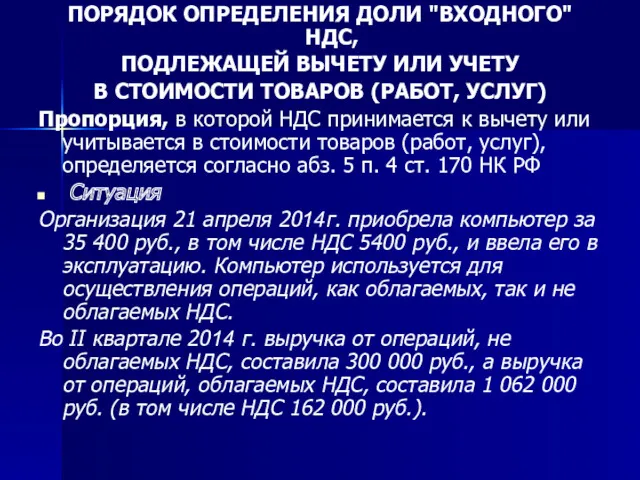

- 25. ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОЛИ "ВХОДНОГО" НДС, ПОДЛЕЖАЩЕЙ ВЫЧЕТУ ИЛИ УЧЕТУ В СТОИМОСТИ ТОВАРОВ (РАБОТ, УСЛУГ) Пропорция, в

- 26. Решение В рассматриваемой ситуации выручка от реализации отгруженных в течение II квартала 2014 г. товаров (работ,

- 27. Таким образом, НДС, уплаченный при приобретении компьютера, в сумме 1350 руб. (5400 руб. x 25%) организация

- 28. Конец 1 части

- 29. Налогообложение посреднических операций Услуги посредников можно разделить на две группы: услуги по реализации товаров (работ, услуг);

- 30. 1) Договор поручения (Гл. 49 ГК РФ); 2) Договор комиссии (Гл. 51 ГК РФ); 3) Агентский

- 31. При этом, днем передачи посредником выполненных услуг является день передачи заказчику отчета (день составления акта). НДС

- 32. Пример 1. Организацией "Альфа" заключен с организацией "Бета" договор комиссии, согласно которому организация "Бета" (комитент) поручает

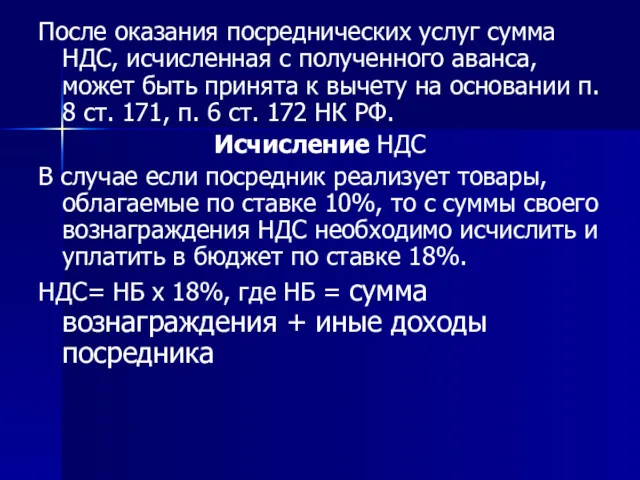

- 33. После оказания посреднических услуг сумма НДС, исчисленная с полученного аванса, может быть принята к вычету на

- 34. Пример 2. "Альфа" в июне заключила с организацией "Бета" договор комиссии, согласно которому организация "Бета" (комитент)

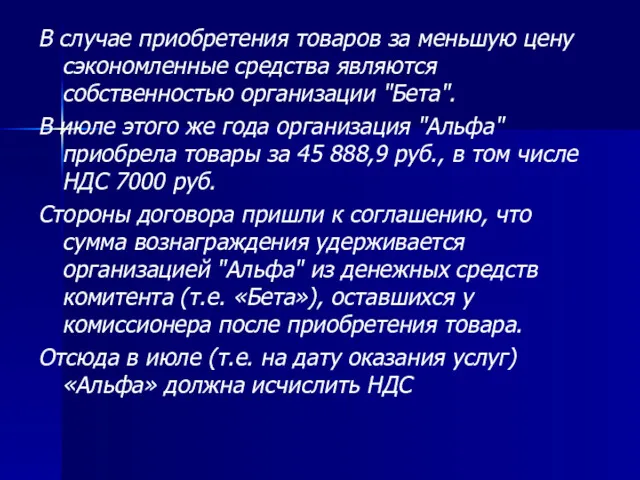

- 35. В случае приобретения товаров за меньшую цену сэкономленные средства являются собственностью организации "Бета". В июле этого

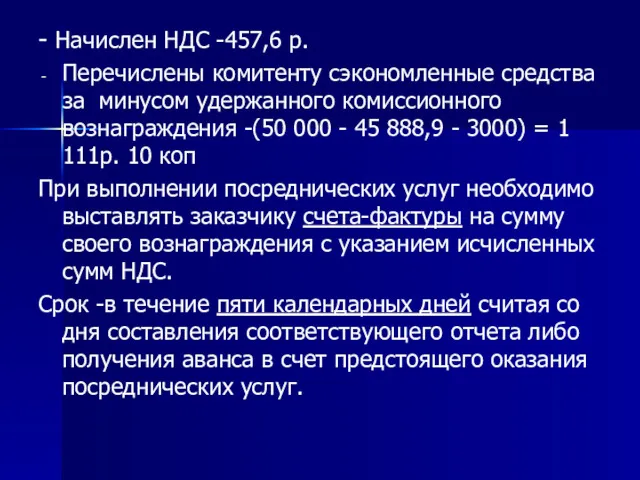

- 36. - Начислен НДС -457,6 р. Перечислены комитенту сэкономленные средства за минусом удержанного комиссионного вознаграждения -(50 000

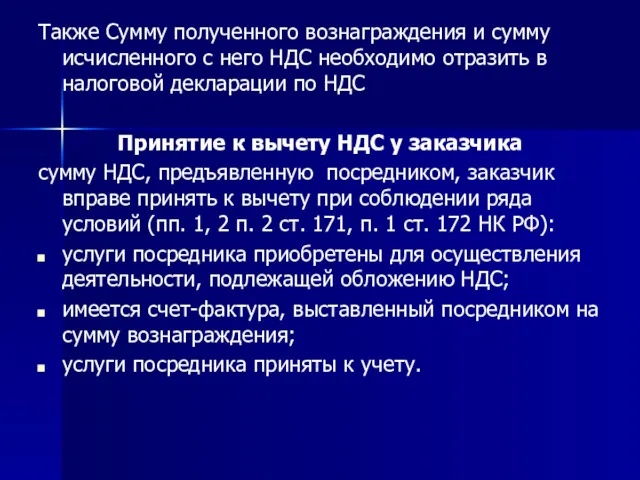

- 37. Также Сумму полученного вознаграждения и сумму исчисленного с него НДС необходимо отразить в налоговой декларации по

- 39. Скачать презентацию

Налоговые агенты по НДС – это лица, которые обязаны исчислить за

Налоговые агенты по НДС – это лица, которые обязаны исчислить за

В качестве посредника участвующие в расчетах с иностранными лицами при продаже

В качестве посредника участвующие в расчетах с иностранными лицами при продаже

Расчет НДС налоговым агентом (с иностранной организацией)

Пример.

Российская фирма приобрела 10.09.2011 у

Расчет НДС налоговым агентом (с иностранной организацией)

Пример.

Российская фирма приобрела 10.09.2011 у

СМР (строительно-монтажные работы) для собственного потребления

К СМР относятся работы, осуществляемые для

СМР (строительно-монтажные работы) для собственного потребления

К СМР относятся работы, осуществляемые для

б) изменяется первоначальная стоимость объектов ОС, находящихся в эксплуатации, в случаях

б) изменяется первоначальная стоимость объектов ОС, находящихся в эксплуатации, в случаях

Т.е. - НДС начисляется на сумму всех расходов, которые налогоплательщик фактически

Механизм исчисления и уплаты НДС по СМР

Начислять НДС по СМР, выполненным

Механизм исчисления и уплаты НДС по СМР

Начислять НДС по СМР, выполненным

В этом же месяце организация подала документы на государственную регистрацию права

В этом же месяце организация подала документы на государственную регистрацию права

Решение

Решение

На стоимость работ организация начисляет НДС в следующем порядке:

- 31 марта

На стоимость работ организация начисляет НДС в следующем порядке:

- 31 марта

Вычет по НДС С 1 января 2009 г. можно принять к

Вычет по НДС С 1 января 2009 г. можно принять к

Т.е.

«Входной» НДС

- 31 марта к вычету – 117 000 р.

Т.е.

«Входной» НДС

- 31 марта к вычету – 117 000 р.

Восстановление НДС по СМР

Восстанавливается когда построенный объект начинает использоваться в операциях

Восстановление НДС по СМР

Восстанавливается когда построенный объект начинает использоваться в операциях

НДС нужно восстанавливать не единовременно, а в течение десяти лет начиная

НДС нужно восстанавливать не единовременно, а в течение десяти лет начиная

ПРИМЕР

восстановления в 2014 г. НДС, начисленного по СМР, выполненным хозспособом, и

ПРИМЕР

восстановления в 2014 г. НДС, начисленного по СМР, выполненным хозспособом, и

С сентября организация начала использовать здание склада для осуществления не облагаемых

С сентября организация начала использовать здание склада для осуществления не облагаемых

Решение

1. Определяем срок, в течение которого необходимо будет восстанавливать НДС.

Этот срок

Решение

1. Определяем срок, в течение которого необходимо будет восстанавливать НДС.

Этот срок

4. Определяем сумму, которую необходимо восстановить за 2011 г.:

18 000

4. Определяем сумму, которую необходимо восстановить за 2011 г.:

18 000

Раздельный учет НДС

Если одновременно осуществляются операции, подлежащие налогообложению, и операции, освобожденные

Раздельный учет НДС

Если одновременно осуществляются операции, подлежащие налогообложению, и операции, освобожденные

В некоторых случаях суды признают за налогоплательщиками право не вести раздельный

В некоторых случаях суды признают за налогоплательщиками право не вести раздельный

товары изначально приобретены для использования в необлагаемых операциях, однако в последующем

товары изначально приобретены для использования в необлагаемых операциях, однако в последующем

налогоплательщик наряду с основной деятельностью предъявляет к погашению векселя третьих лиц.

налогоплательщик наряду с основной деятельностью предъявляет к погашению векселя третьих лиц.

Также можно не вести раздельный учет"входного" НДС в те налоговые периоды,

Также можно не вести раздельный учет"входного" НДС в те налоговые периоды,

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОЛИ "ВХОДНОГО" НДС,

ПОДЛЕЖАЩЕЙ ВЫЧЕТУ ИЛИ УЧЕТУ

В СТОИМОСТИ ТОВАРОВ (РАБОТ,

ПОРЯДОК ОПРЕДЕЛЕНИЯ ДОЛИ "ВХОДНОГО" НДС,

ПОДЛЕЖАЩЕЙ ВЫЧЕТУ ИЛИ УЧЕТУ

В СТОИМОСТИ ТОВАРОВ (РАБОТ,

Решение

В рассматриваемой ситуации выручка от реализации отгруженных в течение II квартала

Решение

В рассматриваемой ситуации выручка от реализации отгруженных в течение II квартала

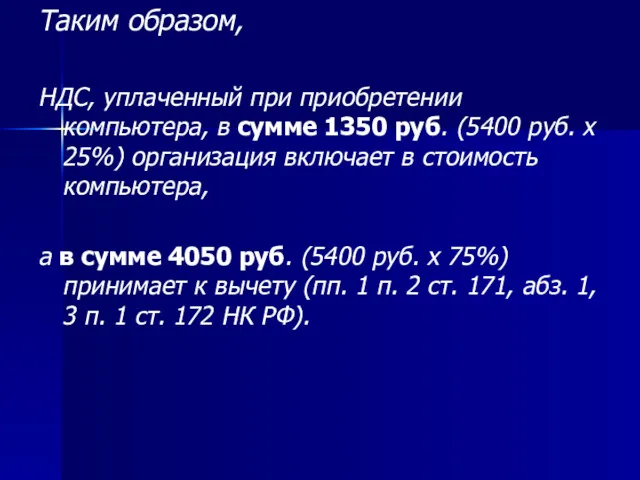

Таким образом,

НДС, уплаченный при приобретении компьютера, в сумме 1350 руб.

Таким образом,

НДС, уплаченный при приобретении компьютера, в сумме 1350 руб.

Конец 1 части

Налогообложение посреднических операций

Услуги посредников можно разделить на две группы:

услуги по

Налогообложение посреднических операций

Услуги посредников можно разделить на две группы:

услуги по

1) Договор поручения (Гл. 49 ГК РФ);

2) Договор комиссии (Гл. 51

1) Договор поручения (Гл. 49 ГК РФ);

2) Договор комиссии (Гл. 51

При этом, днем передачи посредником выполненных услуг является день передачи заказчику

При этом, днем передачи посредником выполненных услуг является день передачи заказчику

Пример 1.

Организацией "Альфа" заключен с организацией "Бета" договор комиссии, согласно которому

Пример 1.

Организацией "Альфа" заключен с организацией "Бета" договор комиссии, согласно которому

После оказания посреднических услуг сумма НДС, исчисленная с полученного аванса, может

После оказания посреднических услуг сумма НДС, исчисленная с полученного аванса, может

Пример 2.

"Альфа" в июне заключила с организацией "Бета" договор комиссии, согласно

Пример 2.

"Альфа" в июне заключила с организацией "Бета" договор комиссии, согласно

В случае приобретения товаров за меньшую цену сэкономленные средства являются собственностью

В случае приобретения товаров за меньшую цену сэкономленные средства являются собственностью

- Начислен НДС -457,6 р.

Перечислены комитенту сэкономленные средства за минусом удержанного

- Начислен НДС -457,6 р.

Перечислены комитенту сэкономленные средства за минусом удержанного

Также Сумму полученного вознаграждения и сумму исчисленного с него НДС необходимо

Также Сумму полученного вознаграждения и сумму исчисленного с него НДС необходимо

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее