- Финансовые функции Excel

Содержание

- 2. Финансовые функции Microsoft Excel

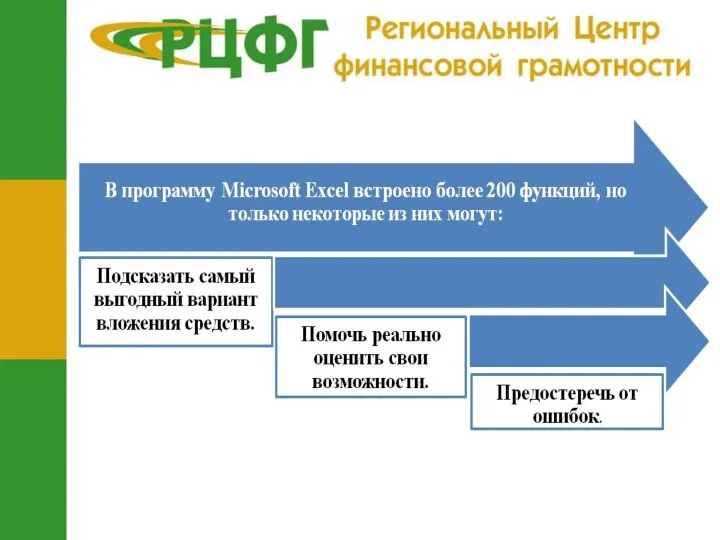

- 4. На эти и другие вопросы вы без труда ответите, если научитесь использовать финансовые функции MS Excel.

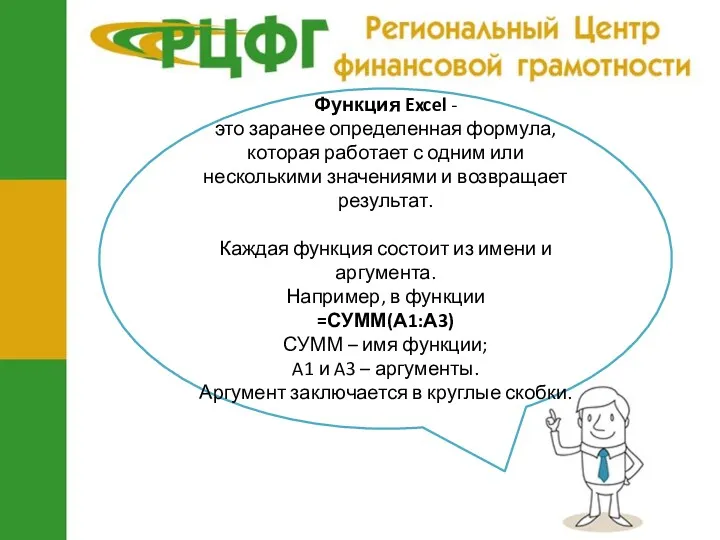

- 5. Функция Excel - это заранее определенная формула, которая работает с одним или несколькими значениями и возвращает

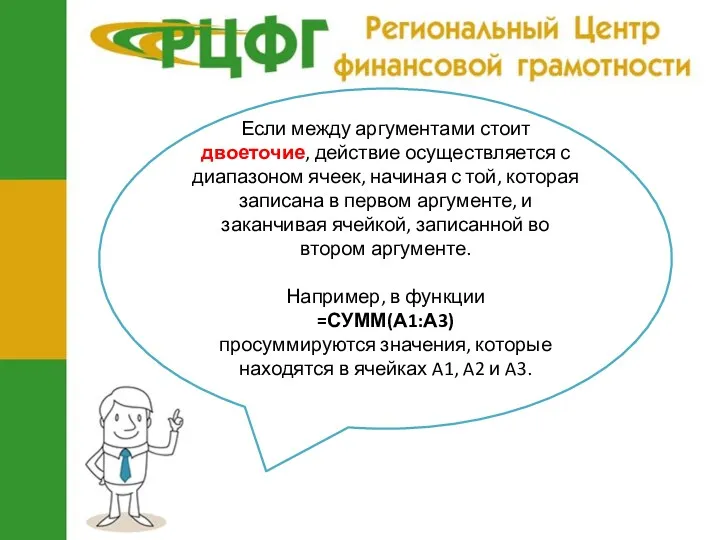

- 6. Если между аргументами стоит двоеточие, действие осуществляется с диапазоном ячеек, начиная с той, которая записана в

- 7. Но если между аргументами стоит точка с запятой, значит действие осуществляется со значениями, записанными в ячейках

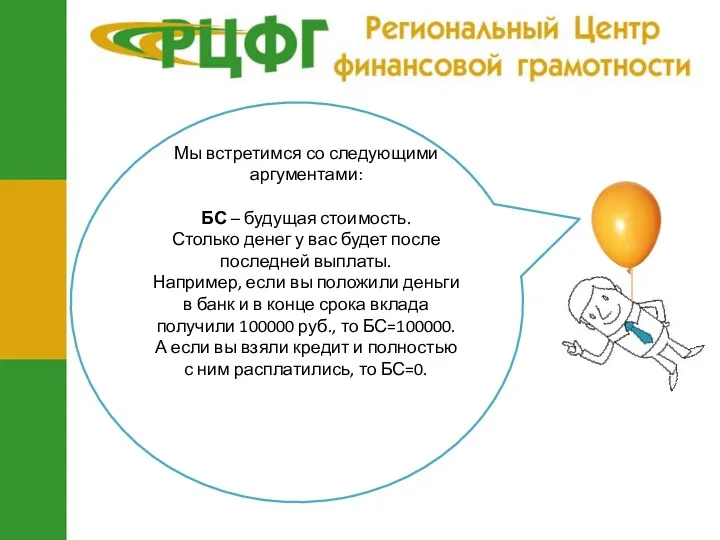

- 8. Мы встретимся со следующими аргументами: БС – будущая стоимость. Столько денег у вас будет после последней

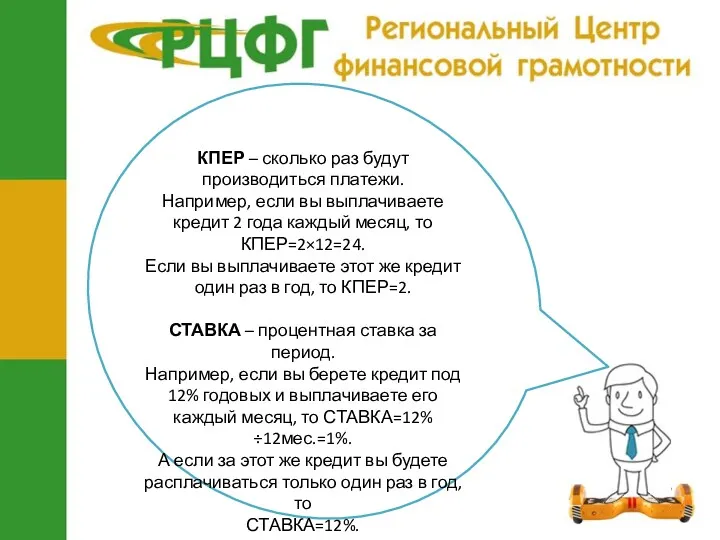

- 9. КПЕР – сколько раз будут производиться платежи. Например, если вы выплачиваете кредит 2 года каждый месяц,

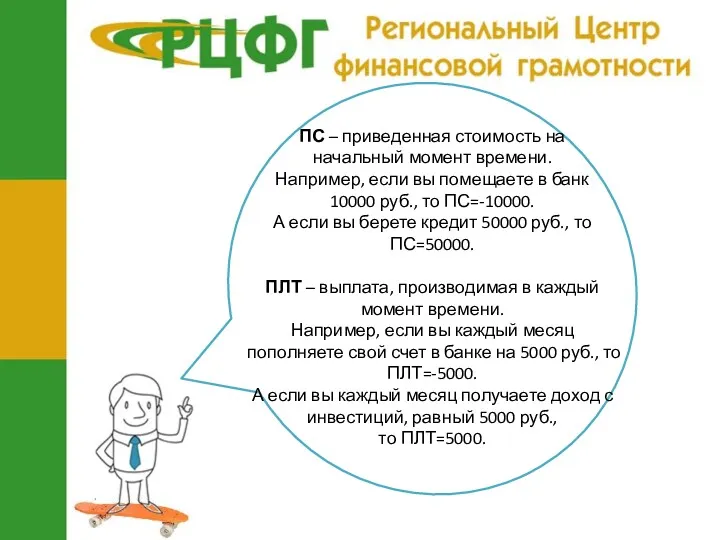

- 10. ПС – приведенная стоимость на начальный момент времени. Например, если вы помещаете в банк 10000 руб.,

- 11. Очень важно! Запомните правило: Если мы платим деньги, даже если помещаем их на свой счет в

- 12. Рассмотрим примеры решения задач

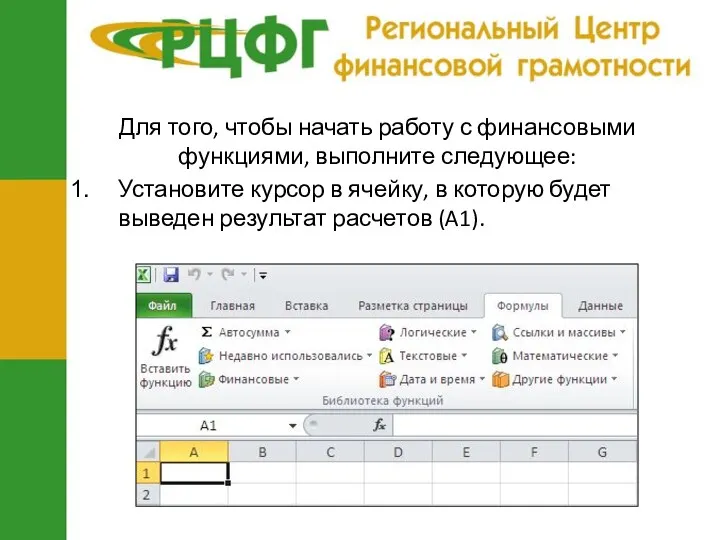

- 13. Для того, чтобы начать работу с финансовыми функциями, выполните следующее: Установите курсор в ячейку, в которую

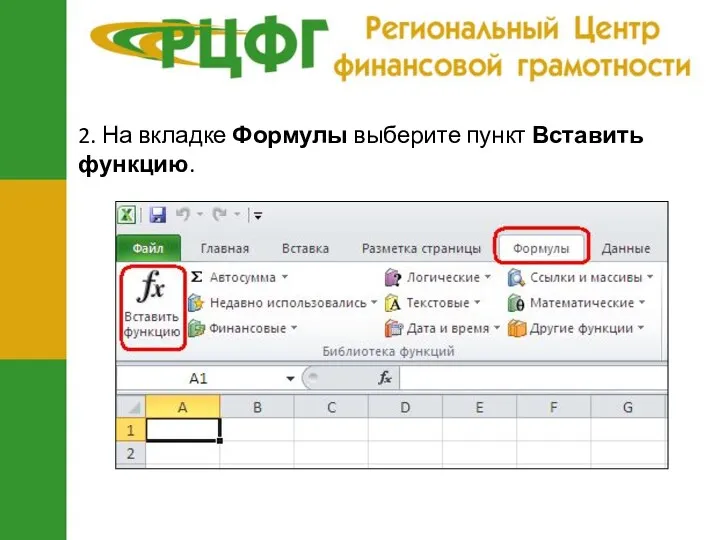

- 14. 2. На вкладке Формулы выберите пункт Вставить функцию.

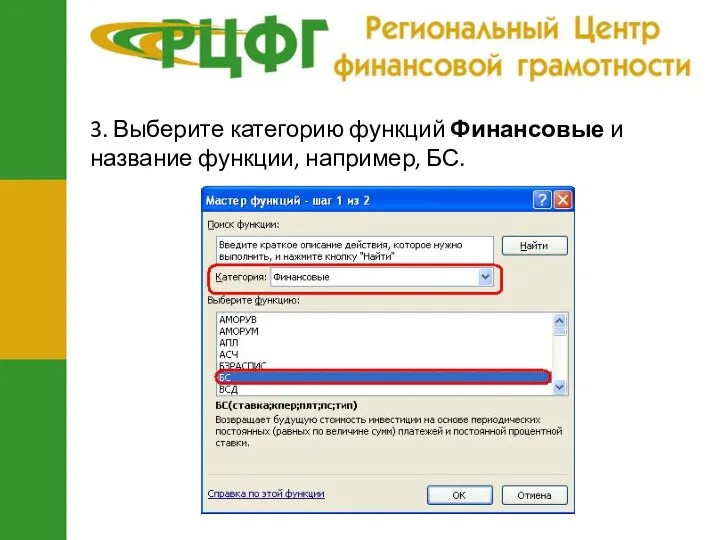

- 15. 3. Выберите категорию функций Финансовые и название функции, например, БС.

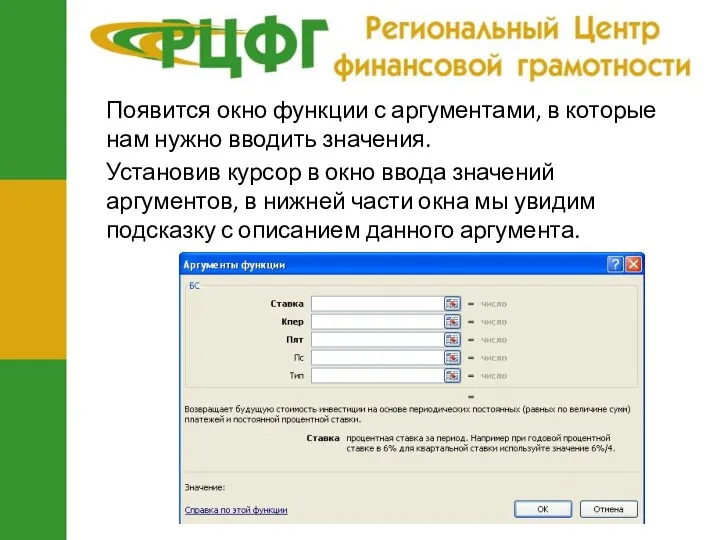

- 16. Появится окно функции с аргументами, в которые нам нужно вводить значения. Установив курсор в окно ввода

- 17. Функция БС – возвращает будущую стоимость инвестиций на основе периодических постоянных платежей и процентной ставки. Пример

- 18. Решение задачи Определяем ставку за 1 период, который у нас равен 1 месяцу: 7% в год

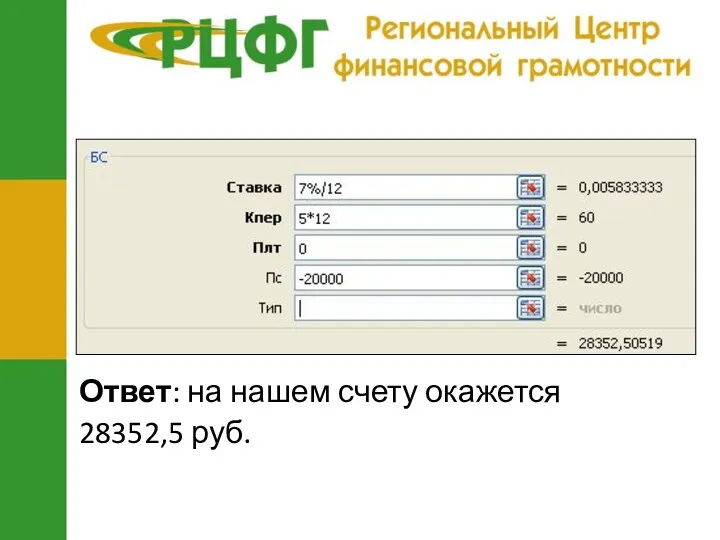

- 19. Ответ: на нашем счету окажется 28352,5 руб.

- 20. Пример 2. Функция БС. Каждый квартал в течение 3-х лет мы вносим в банк 50000 руб.

- 21. Решение Определяем ставку за 1 период, который у нас равен 1 кварталу (в году 4 квартала):

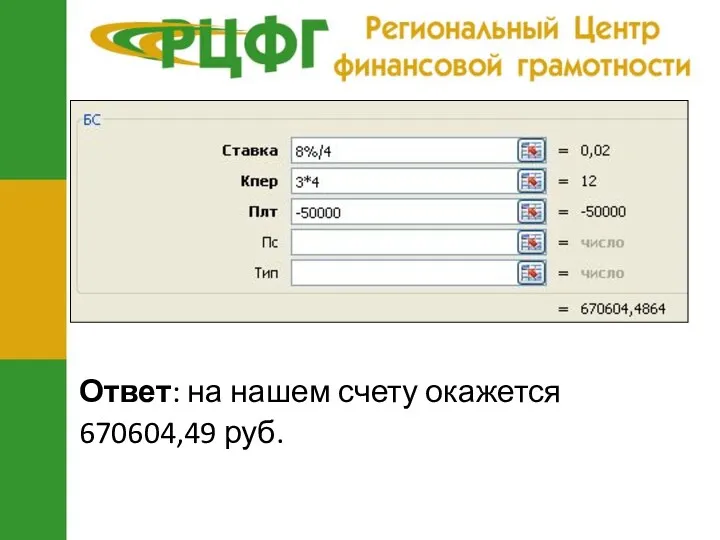

- 22. Ответ: на нашем счету окажется 670604,49 руб.

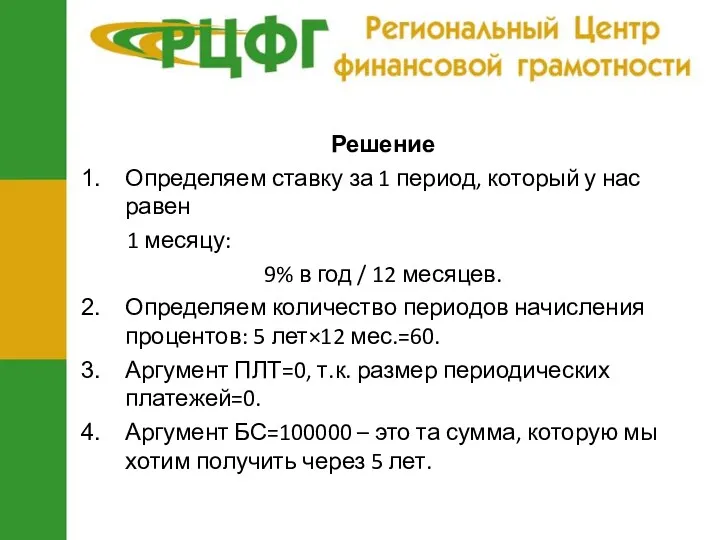

- 23. Функция ПС – возвращает приведенную к начальному времени стоимость инвестиций. Пример 3. Мы хотим накопить 100000

- 24. Решение Определяем ставку за 1 период, который у нас равен 1 месяцу: 9% в год /

- 25. Ответ: мы должны вложить 63869,97 руб.

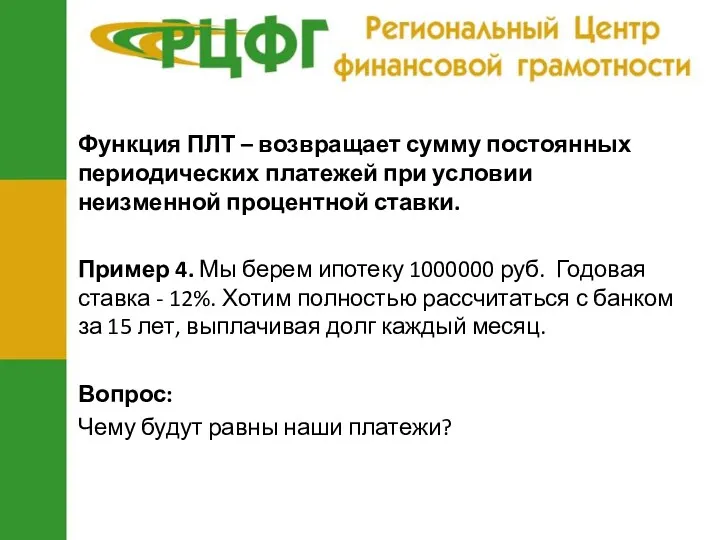

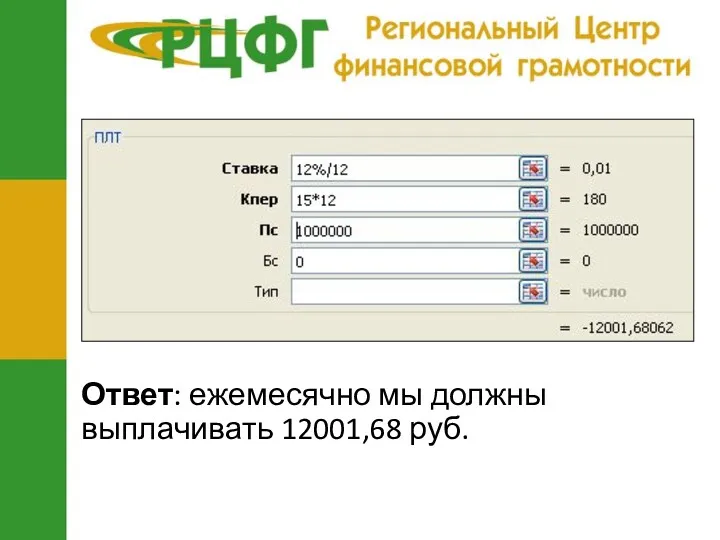

- 26. Функция ПЛТ – возвращает сумму постоянных периодических платежей при условии неизменной процентной ставки. Пример 4. Мы

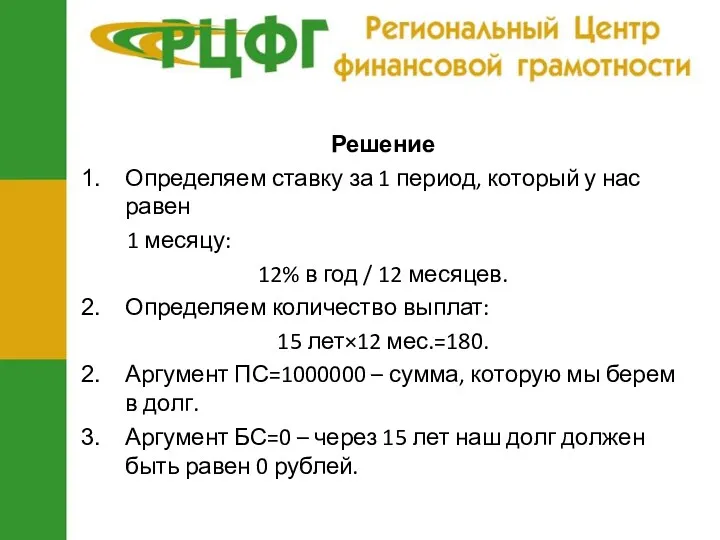

- 27. Решение Определяем ставку за 1 период, который у нас равен 1 месяцу: 12% в год /

- 28. Ответ: ежемесячно мы должны выплачивать 12001,68 руб.

- 29. Функция СТАВКА – возвращает процентную ставку за один период. Пример 5. Мы берем ипотеку 1000000 руб.

- 30. Решение Определяем количество периодов начисления процентов: 15 лет×12 мес.=180. Аргумент ПС=1000000 – сумма, которую мы берем

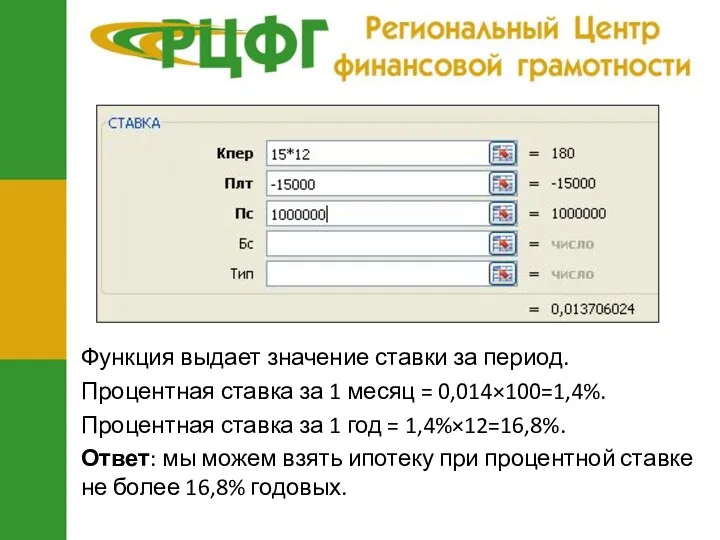

- 31. Функция выдает значение ставки за период. Процентная ставка за 1 месяц = 0,014×100=1,4%. Процентная ставка за

- 32. Функция КПЕР – возвращает количество периодов выплат при постоянных платежах и неизменной процентной ставке. Пример 6.

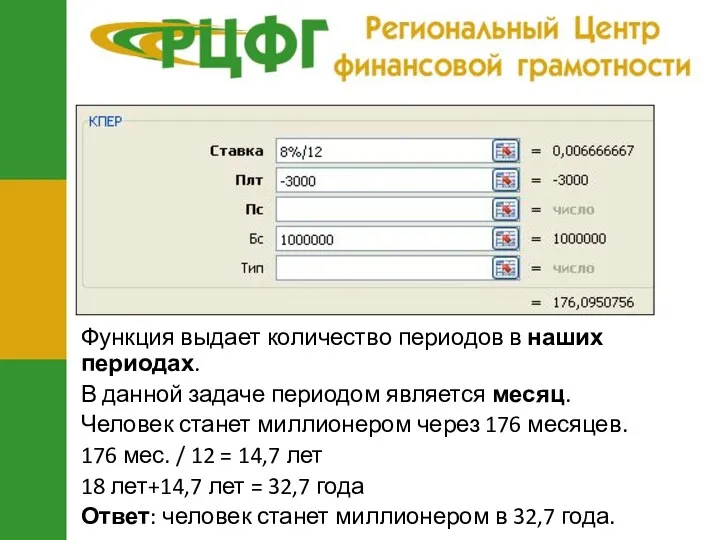

- 33. Решение Определяем величину процентной ставки за период: 8%/12 мес.=0,66%. Аргумент ПЛТ=-3000 – сумма, которую человек ежемесячно

- 34. Функция выдает количество периодов в наших периодах. В данной задаче периодом является месяц. Человек станет миллионером

- 36. Скачать презентацию

Финансовые функции Microsoft Excel

Финансовые функции Microsoft Excel

На эти и другие вопросы вы без труда ответите, если научитесь

На эти и другие вопросы вы без труда ответите, если научитесь

Функция Excel -

это заранее определенная формула, которая работает с одним или

Функция Excel -

это заранее определенная формула, которая работает с одним или

Если между аргументами стоит двоеточие, действие осуществляется с диапазоном ячеек, начиная

Если между аргументами стоит двоеточие, действие осуществляется с диапазоном ячеек, начиная

Но если между аргументами стоит точка с запятой, значит действие осуществляется

Но если между аргументами стоит точка с запятой, значит действие осуществляется

Мы встретимся со следующими аргументами:

БС – будущая стоимость.

Столько денег у вас

Мы встретимся со следующими аргументами:

БС – будущая стоимость.

Столько денег у вас

КПЕР – сколько раз будут производиться платежи.

Например, если вы выплачиваете кредит

КПЕР – сколько раз будут производиться платежи.

Например, если вы выплачиваете кредит

ПС – приведенная стоимость на

начальный момент времени.

Например, если вы помещаете

ПС – приведенная стоимость на

начальный момент времени.

Например, если вы помещаете

Очень важно! Запомните правило:

Если мы платим деньги, даже если помещаем их

Очень важно! Запомните правило:

Если мы платим деньги, даже если помещаем их

Рассмотрим примеры решения задач

Для того, чтобы начать работу с финансовыми функциями, выполните следующее:

Установите курсор

Для того, чтобы начать работу с финансовыми функциями, выполните следующее:

Установите курсор

2. На вкладке Формулы выберите пункт Вставить функцию.

2. На вкладке Формулы выберите пункт Вставить функцию.

3. Выберите категорию функций Финансовые и название функции, например, БС.

3. Выберите категорию функций Финансовые и название функции, например, БС.

Появится окно функции с аргументами, в которые нам нужно вводить значения.

Установив

Появится окно функции с аргументами, в которые нам нужно вводить значения.

Установив

Функция БС – возвращает будущую стоимость инвестиций на основе периодических постоянных

Функция БС – возвращает будущую стоимость инвестиций на основе периодических постоянных

Решение задачи

Определяем ставку за 1 период, который у нас равен

1

Решение задачи

Определяем ставку за 1 период, который у нас равен

1

Ответ: на нашем счету окажется

28352,5 руб.

Ответ: на нашем счету окажется

28352,5 руб.

Пример 2. Функция БС.

Каждый квартал в течение 3-х лет мы вносим

Пример 2. Функция БС.

Каждый квартал в течение 3-х лет мы вносим

Решение

Определяем ставку за 1 период, который у нас равен

1 кварталу

Решение

Определяем ставку за 1 период, который у нас равен

1 кварталу

Ответ: на нашем счету окажется

670604,49 руб.

Ответ: на нашем счету окажется

670604,49 руб.

Функция ПС – возвращает приведенную к начальному времени стоимость инвестиций.

Пример 3.

Функция ПС – возвращает приведенную к начальному времени стоимость инвестиций.

Пример 3.

Решение

Определяем ставку за 1 период, который у нас равен

1 месяцу:

Решение

Определяем ставку за 1 период, который у нас равен

1 месяцу:

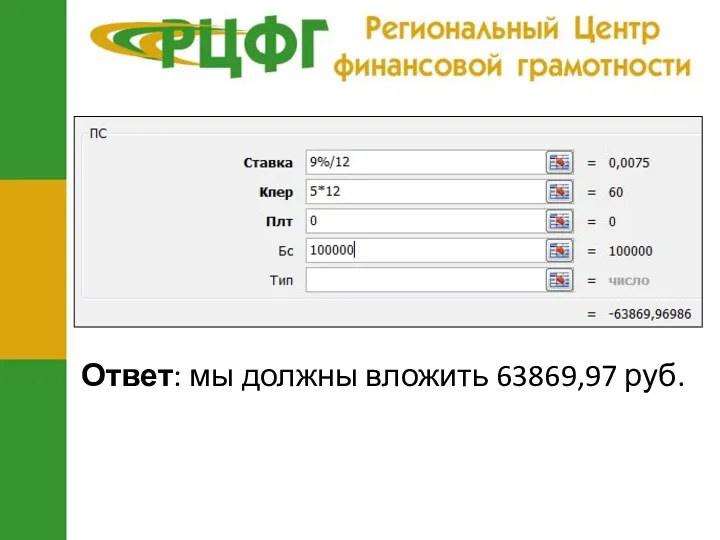

Ответ: мы должны вложить 63869,97 руб.

Ответ: мы должны вложить 63869,97 руб.

Функция ПЛТ – возвращает сумму постоянных периодических платежей при условии неизменной

Функция ПЛТ – возвращает сумму постоянных периодических платежей при условии неизменной

Решение

Определяем ставку за 1 период, который у нас равен

1 месяцу:

Решение

Определяем ставку за 1 период, который у нас равен

1 месяцу:

Ответ: ежемесячно мы должны выплачивать 12001,68 руб.

Ответ: ежемесячно мы должны выплачивать 12001,68 руб.

Функция СТАВКА – возвращает процентную ставку за один период.

Пример 5. Мы

Функция СТАВКА – возвращает процентную ставку за один период.

Пример 5. Мы

Решение

Определяем количество периодов начисления процентов: 15 лет×12 мес.=180.

Аргумент ПС=1000000 – сумма,

Решение

Определяем количество периодов начисления процентов: 15 лет×12 мес.=180.

Аргумент ПС=1000000 – сумма,

Функция выдает значение ставки за период.

Процентная ставка за 1 месяц =

Функция выдает значение ставки за период.

Процентная ставка за 1 месяц =

Функция КПЕР – возвращает количество периодов выплат при постоянных платежах и

Функция КПЕР – возвращает количество периодов выплат при постоянных платежах и

Решение

Определяем величину процентной ставки за период: 8%/12 мес.=0,66%.

Аргумент ПЛТ=-3000 – сумма,

Решение

Определяем величину процентной ставки за период: 8%/12 мес.=0,66%.

Аргумент ПЛТ=-3000 – сумма,

Функция выдает количество периодов в наших периодах.

В данной задаче периодом является

Функция выдает количество периодов в наших периодах.

В данной задаче периодом является

Деловые бумаги

Деловые бумаги Инвестиционные стратегии

Инвестиционные стратегии Інноваційна форма інвестицій

Інноваційна форма інвестицій Формы и организация стимулирования труда

Формы и организация стимулирования труда Процесс кредитования экономических субъектов

Процесс кредитования экономических субъектов Семейный бюджет

Семейный бюджет Налоговая система РФ. Фискальная политика

Налоговая система РФ. Фискальная политика Пенсионный фонд РФ

Пенсионный фонд РФ Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России

Потребительский кредит как целевая форма кредитования физических лиц на примере ПАО Сбербанк России Управление издержками, анализ безубыточности и целевое планирование прибыли

Управление издержками, анализ безубыточности и целевое планирование прибыли Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Исламский банк и его развитие в Пакистане

Исламский банк и его развитие в Пакистане Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Основи організації фінансів підприємств

Основи організації фінансів підприємств Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты Кредитный договор

Кредитный договор Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Финансы коммерческого предприятия и направления повышения эффективности их использования

Финансы коммерческого предприятия и направления повышения эффективности их использования Характеристика финансов как исторической категории

Характеристика финансов как исторической категории Принятие решений в условиях неопределенности

Принятие решений в условиях неопределенности Выбор оплаты по результатам труда. Матрица KPI

Выбор оплаты по результатам труда. Матрица KPI Фінанси домогосподарств

Фінанси домогосподарств Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Структура сметной стоимости строительства и СМР

Структура сметной стоимости строительства и СМР Бухгалтерський облік

Бухгалтерський облік