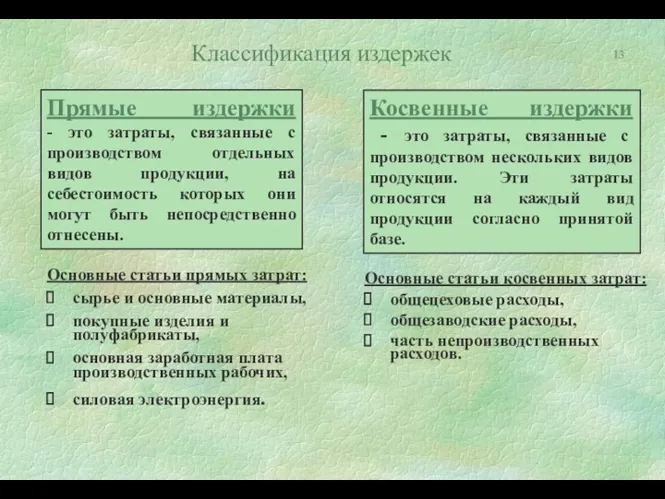

- Управление издержками, анализ безубыточности и целевое планирование прибыли

Содержание

- 2. План 1. Основные положения управления издержками предприятия 2. Базовая технология анализа безубыточности 3. Методы калькуляции себестоимости

- 3. 1. Основные положения управления издержками предприятия

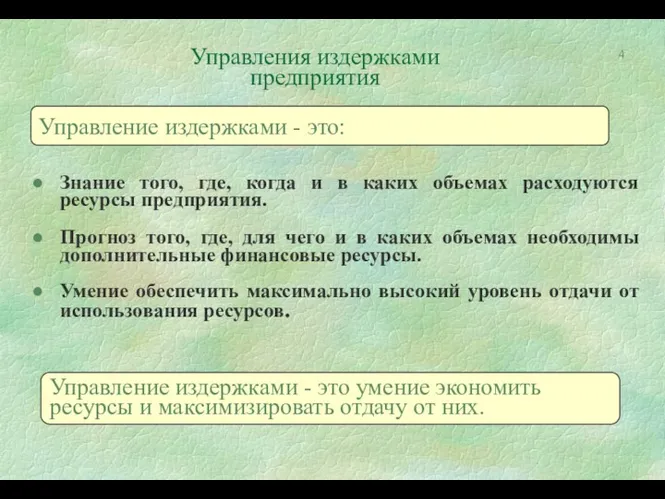

- 4. Знание того, где, когда и в каких объемах расходуются ресурсы предприятия. Прогноз того, где, для чего

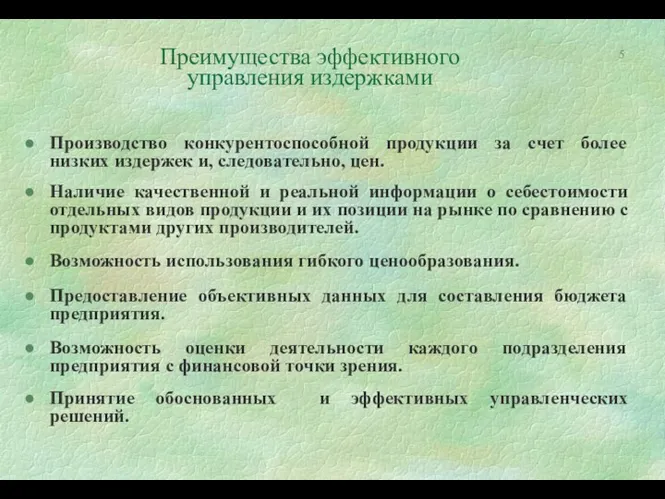

- 5. Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен. Наличие качественной и реальной информации

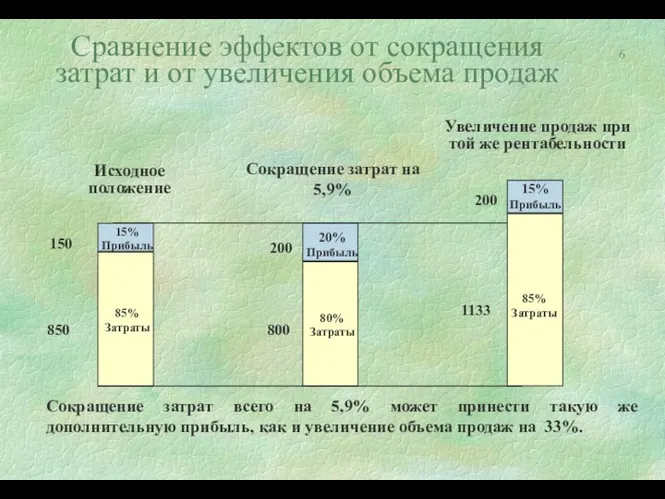

- 6. Сравнение эффектов от сокращения затрат и от увеличения объема продаж

- 7. Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет увеличения объема продаж на 33%,

- 8. Классификация издержек по характеру появления

- 9. Анализ структуры издержек

- 10. Анализ структуры затрат ПРИМЕР

- 11. Существенна ли статья? Нельзя получить существенную экономию по статье издержек, составляющей 1% от всех расходов. Для

- 12. Классификация издержек постоянные / переменные используются при проведении анализа безубыточности и связанных с ним показателей, а

- 13. Классификация издержек

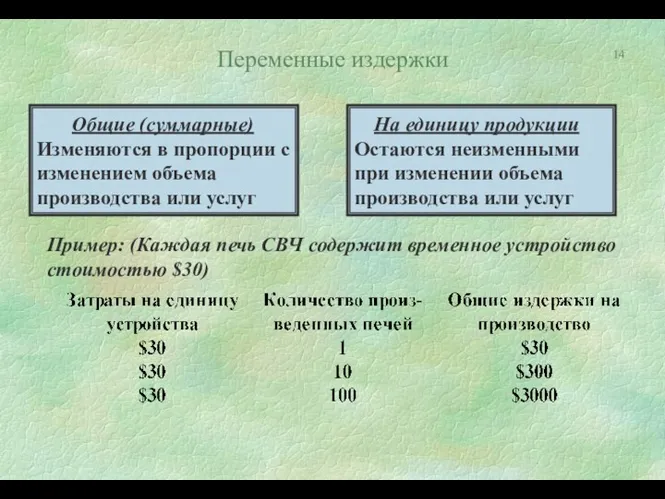

- 14. Переменные издержки Общие (суммарные) Изменяются в пропорции с изменением объема производства или услуг На единицу продукции

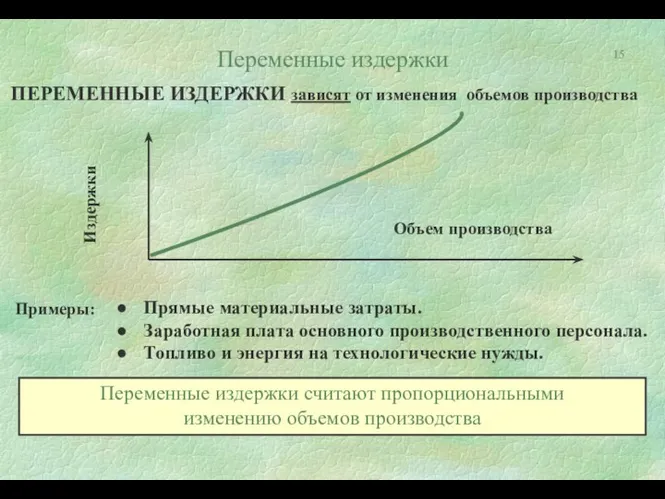

- 15. ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства Издержки Переменные издержки считают пропорциональными изменению объемов

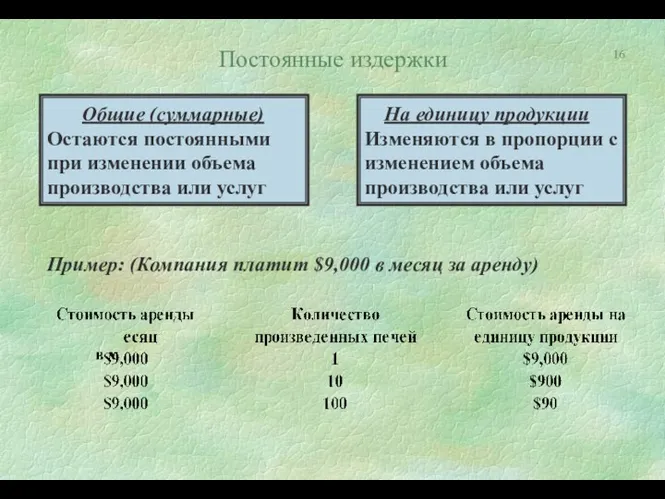

- 16. Постоянные издержки Общие (суммарные) Остаются постоянными при изменении объема производства или услуг На единицу продукции Изменяются

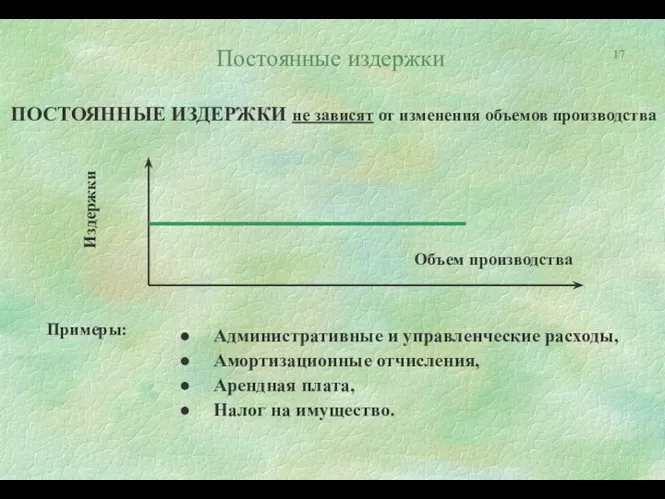

- 17. Постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства Издержки

- 18. Деление затрат на постоянные и переменные несколько условно

- 19. Условнопостоянные издержки Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с изменением объемов производства Объем

- 20. Разделение смешанных издержек на переменные и постоянные Общеприняты два подхода: субъективный и статистический. Субъективный подход предполагает

- 21. Пример разделения смешанных издержек Исходные данные Расчет методом “верхней-нижней точки” Переменные издержки на единицу продукции: 4,500/700

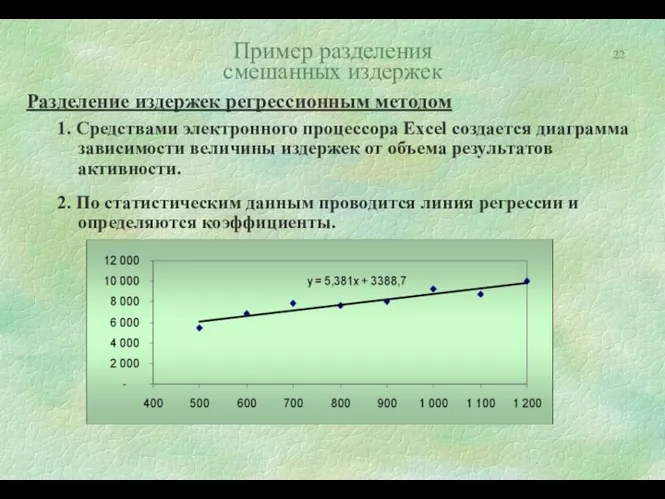

- 22. Пример разделения смешанных издержек Разделение издержек регрессионным методом 1. Средствами электронного процессора Excel создается диаграмма зависимости

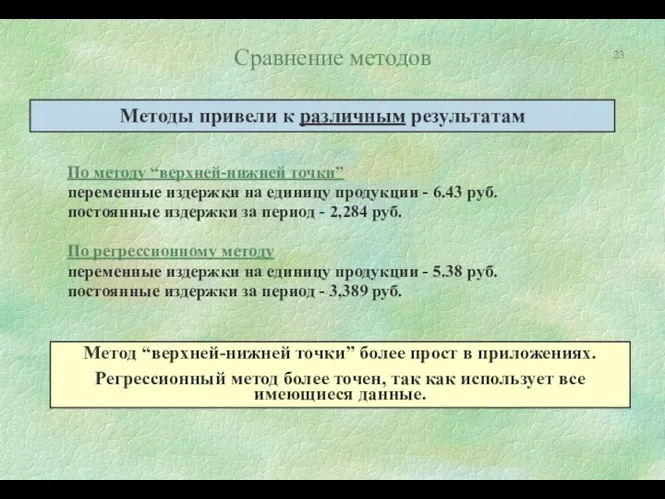

- 23. Сравнение методов По методу “верхней-нижней точки” переменные издержки на единицу продукции - 6.43 руб. постоянные издержки

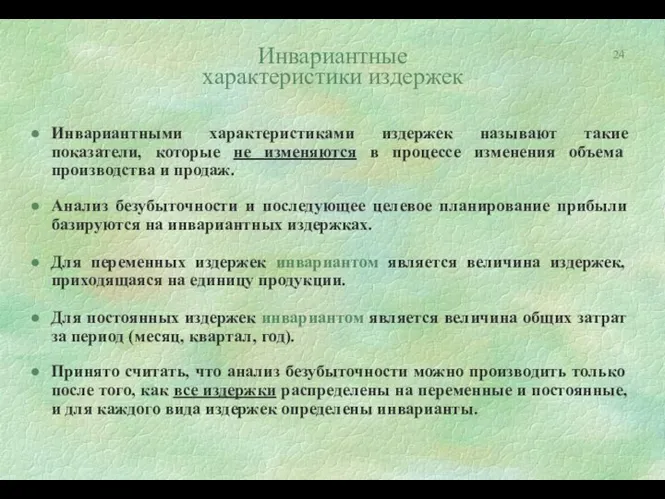

- 24. Инвариантные характеристики издержек Инвариантными характеристиками издержек называют такие показатели, которые не изменяются в процессе изменения объема

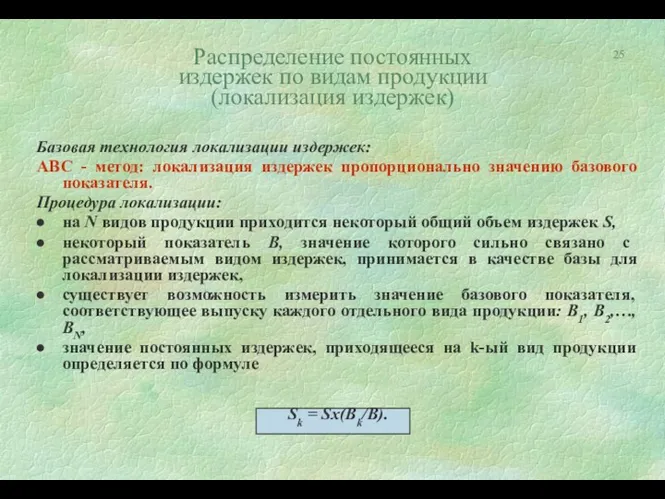

- 25. Распределение постоянных издержек по видам продукции (локализация издержек) Базовая технология локализации издержек: ABC - метод: локализация

- 26. Распределение постоянных накладных издержек: резюме При изменении уровня детализации и базы распределения накладных издержек, как правило,

- 27. Выводы Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек с отдельными видами продукции

- 28. 2. Базовая технология анализа безубыточности

- 29. Переменные и постоянные издержки должны быть определены, по возможности, более точно Предполагается, что не происходит изменений

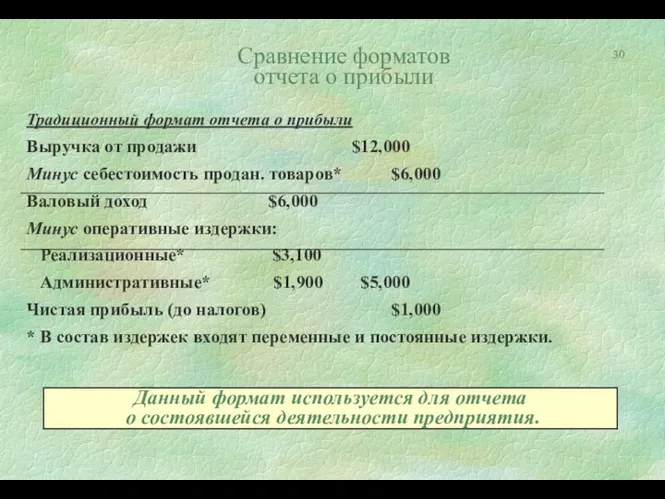

- 30. Сравнение форматов отчета о прибыли Традиционный формат отчета о прибыли Выручка от продажи $12,000 Минус себестоимость

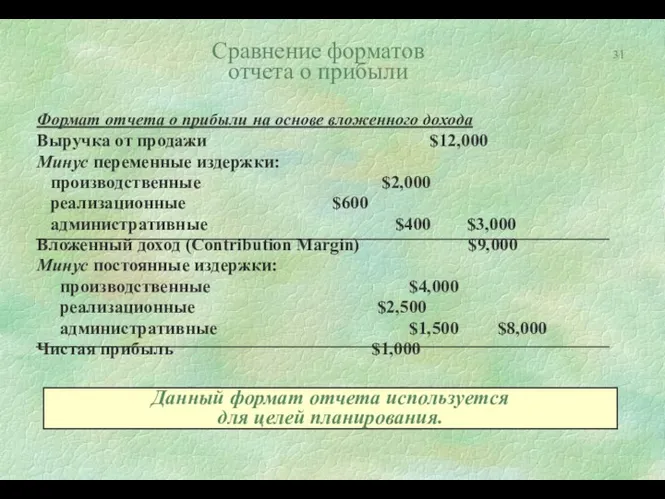

- 31. Сравнение форматов отчета о прибыли Формат отчета о прибыли на основе вложенного дохода Выручка от продажи

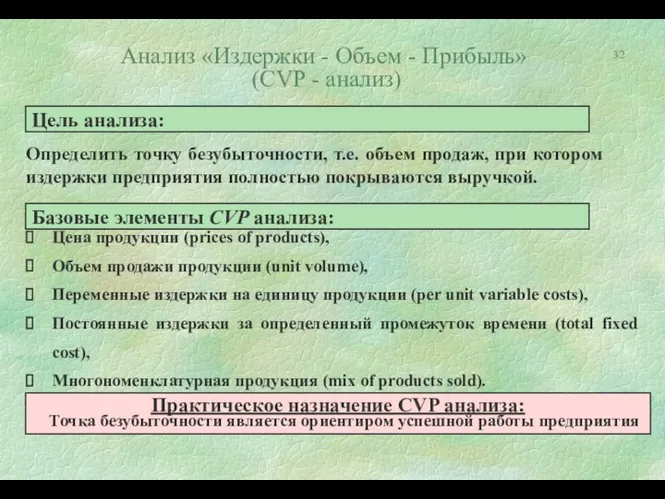

- 32. Анализ «Издержки - Объем - Прибыль» (CVP - анализ) Практическое назначение CVP анализа: Точка безубыточности является

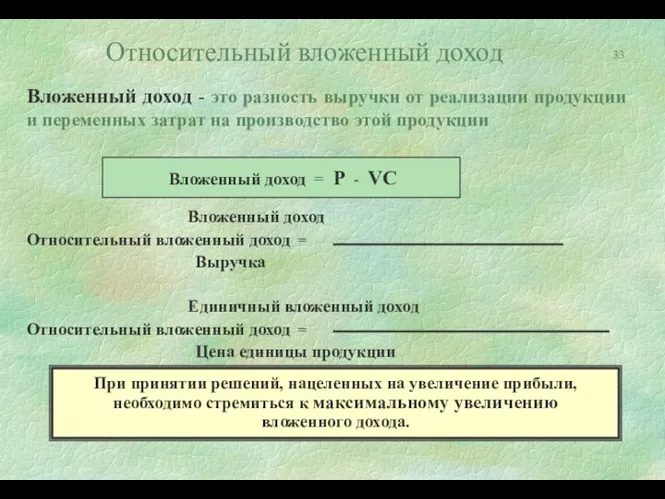

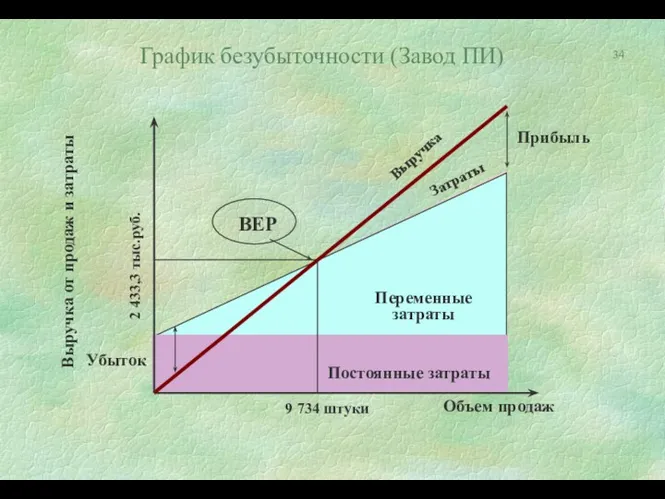

- 33. Относительный вложенный доход Вложенный доход - это разность выручки от реализации продукции и переменных затрат на

- 34. График безубыточности (Завод ПИ)

- 35. Запас безопасности (прочности) Запас безопасности - это оценка дополнительного, т.е. сверх уровня безубыточности, объема продаж, обычно

- 36. Операционный рычаг Операционный рычаг - это количественная оценка изменения прибыли в зависимости от изменения объема реализации.

- 37. Операционный рычаг Операционный рычаг связан с уровнем предпринимательского риска: «Чем выше степень операционного рычага, тем выше

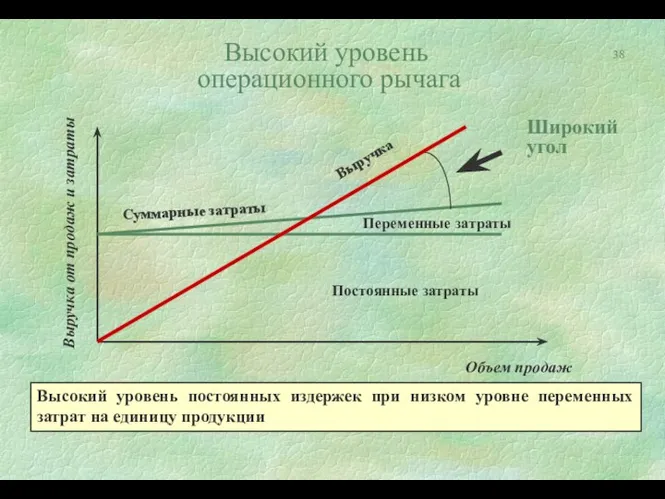

- 38. Высокий уровень операционного рычага Высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции

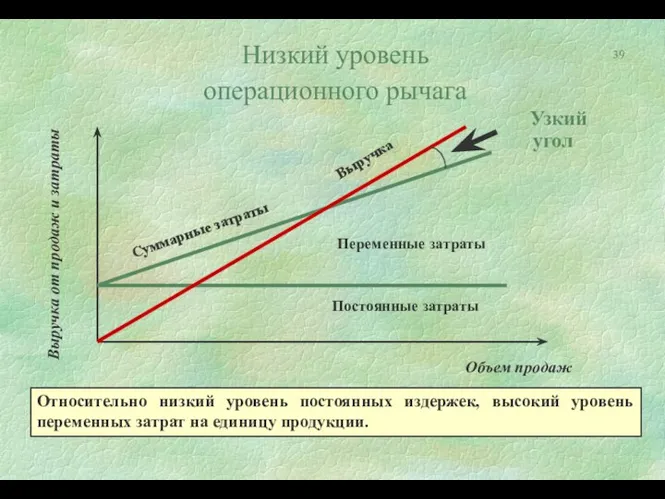

- 39. Низкий уровень операционного рычага Относительно низкий уровень постоянных издержек, высокий уровень переменных затрат на единицу продукции.

- 40. Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры затрат на прибыль предоставляет использование

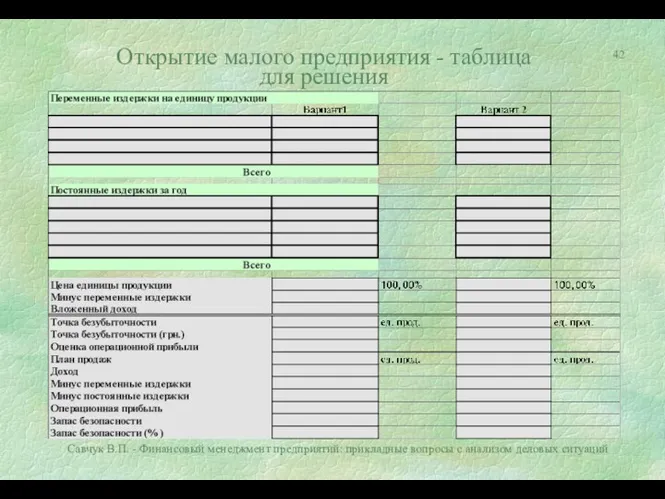

- 41. Открытие малого предприятия (пример) Г-н Нечаев планирует открыть малое предприятие по производству и продаже футбольных мячей.

- 42. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Открытие малого предприятия -

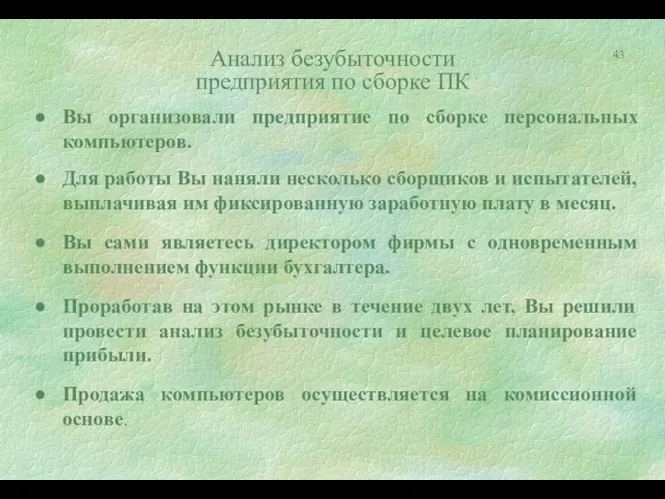

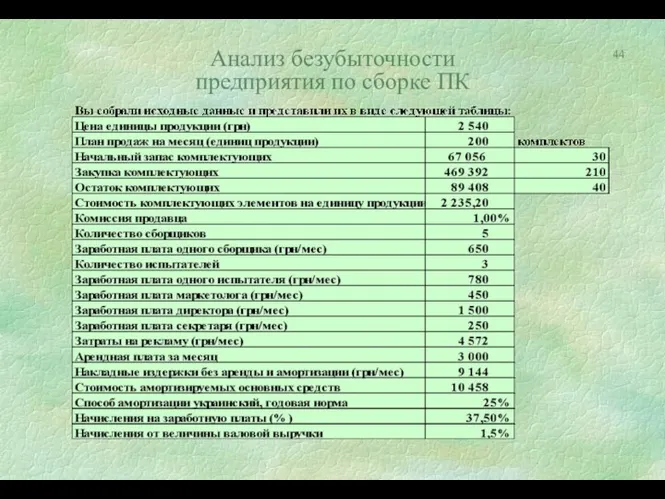

- 43. Анализ безубыточности предприятия по сборке ПК Вы организовали предприятие по сборке персональных компьютеров. Для работы Вы

- 44. Анализ безубыточности предприятия по сборке ПК

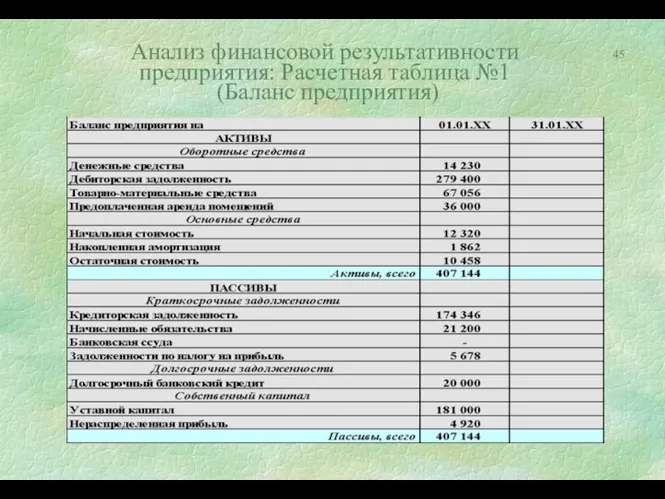

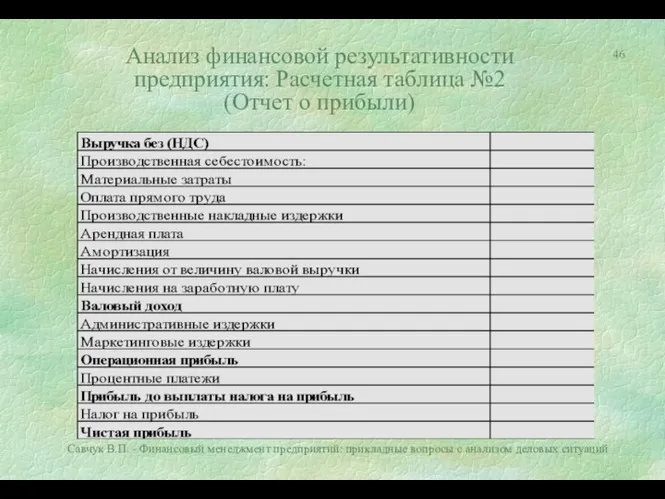

- 45. Анализ финансовой результативности предприятия: Расчетная таблица №1 (Баланс предприятия)

- 46. Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций Анализ финансовой результативности предприятия:

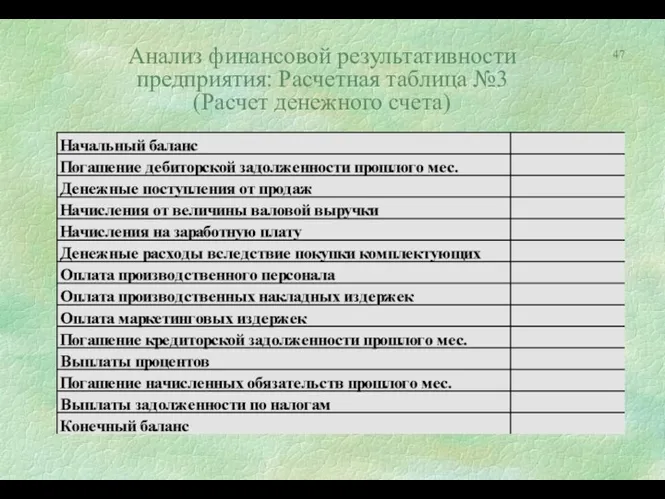

- 47. Анализ финансовой результативности предприятия: Расчетная таблица №3 (Расчет денежного счета)

- 48. 3. Методы калькуляции себестоимости продукции

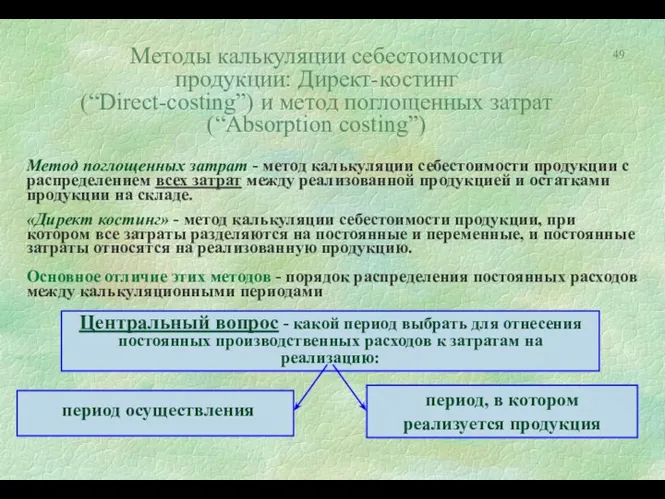

- 49. Методы калькуляции себестоимости продукции: Директ-костинг (“Direct-costing”) и метод поглощенных затрат (“Absorption costing”) Метод поглощенных затрат -

- 50. Методы калькулирования себестоимости продукции Пример Компания производит один продукт, существуют данные за 6 периодов (тыс.грн.) Цена

- 51. Методы калькулирования себестоимости продукции: Директ-костинг (“Direct-costing”)

- 52. Методы калькулирования себестоимости продукции: Метод поглащенных затрат (“Absorption costing”)

- 53. Методы калькуляции себестоимости продукции : Метод поглощенных затрат (“Аbsorption costing”) Часто применяется на российских предприятиях. В

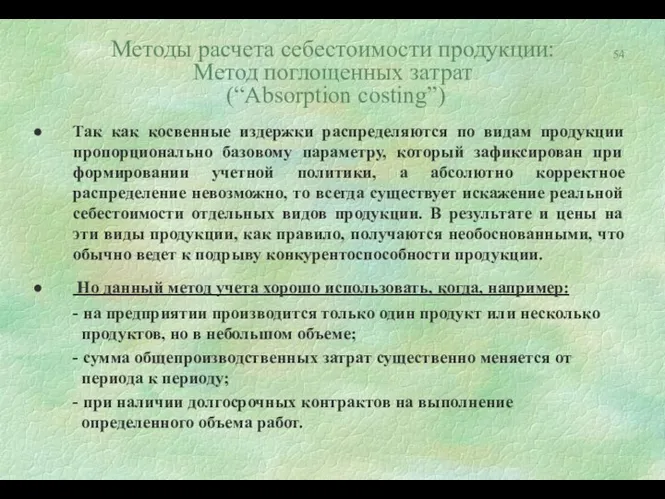

- 54. Методы расчета себестоимости продукции: Метод поглощенных затрат (“Аbsorption costing”) Так как косвенные издержки распределяются по видам

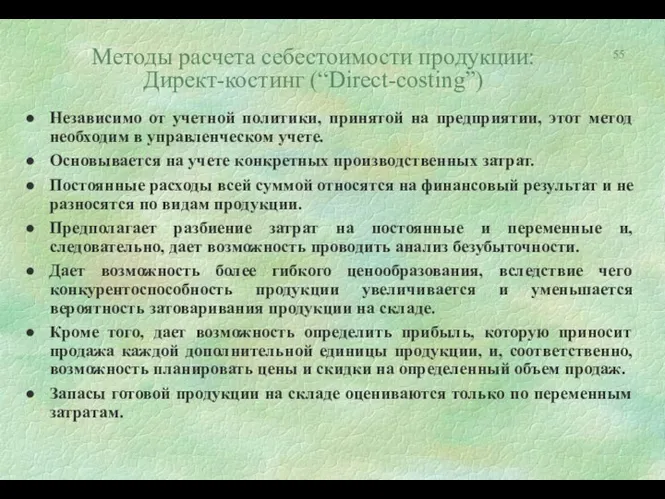

- 55. Методы расчета себестоимости продукции: Директ-костинг (“Direct-costing”) Независимо от учетной политики, принятой на предприятии, этот метод необходим

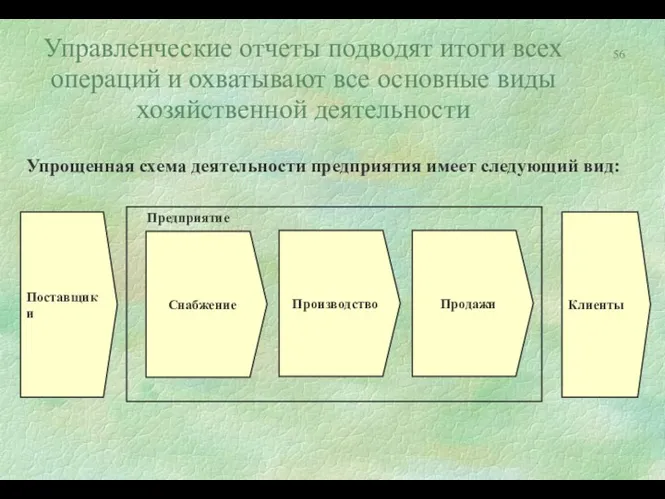

- 56. Управленческие отчеты подводят итоги всех операций и охватывают все основные виды хозяйственной деятельности Упрощенная схема деятельности

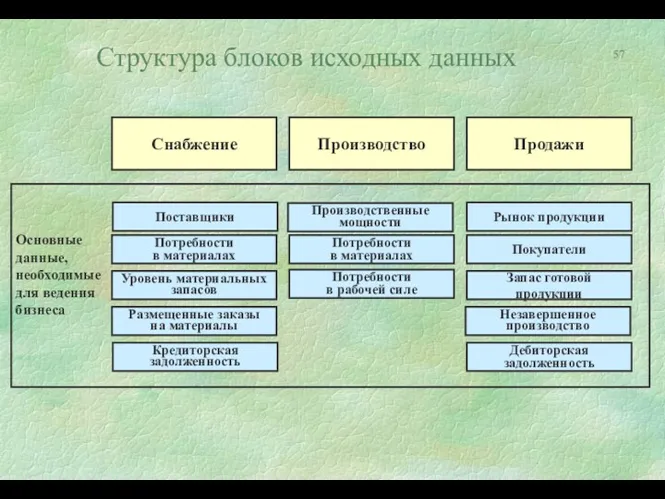

- 57. Структура блоков исходных данных

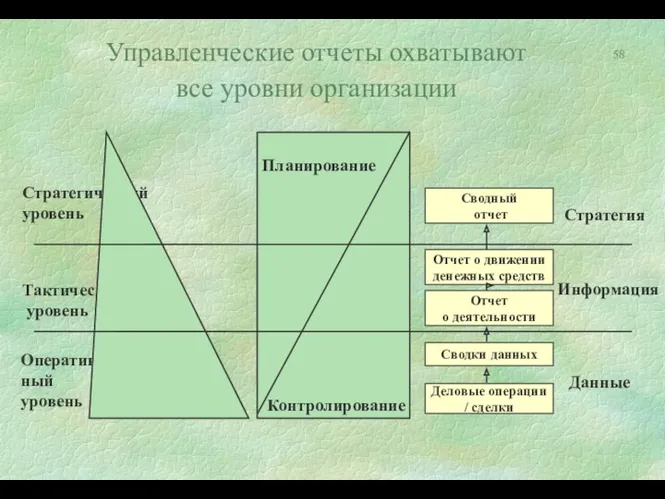

- 58. Управленческие отчеты охватывают все уровни организации

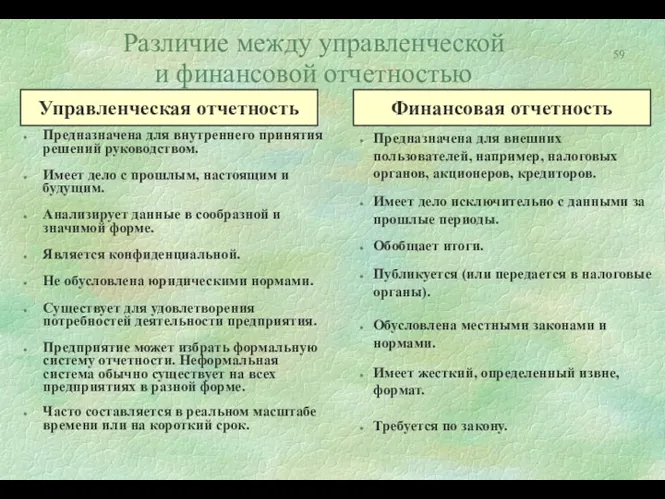

- 59. Различие между управленческой и финансовой отчетностью Предназначена для внутреннего принятия решений руководством. Имеет дело с прошлым,

- 60. Структура управленческой отчетности Предприятие осуществляет свою деятельность и фиксирует сделки в сводках (журналах учета) деятельности Пользователи

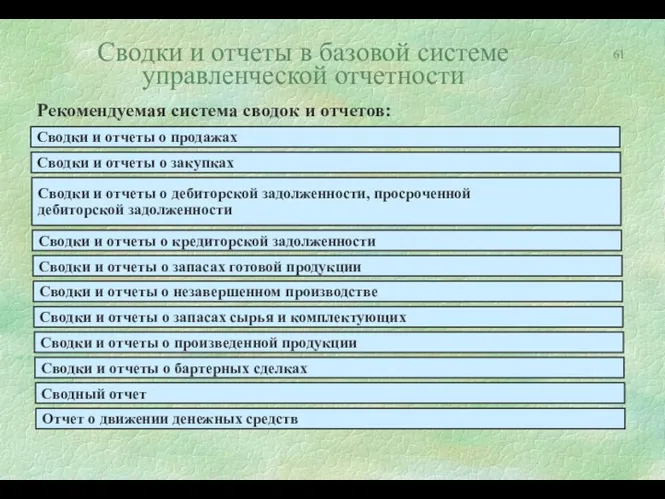

- 61. Сводки и отчеты в базовой системе управленческой отчетности Сводки и отчеты о продажах Рекомендуемая система сводок

- 62. Рекомендации для использования

- 63. Рекомендации по совершенствованию системы управления предприятием Создать финансово-аналитическую группу для системного анализа и мониторинга эффективности деятельности

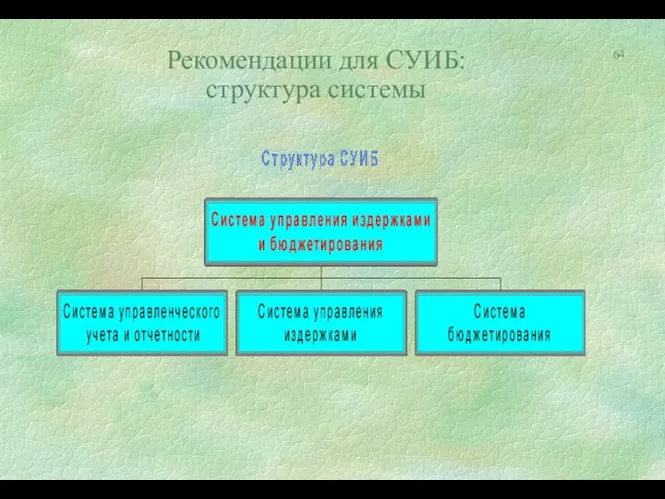

- 64. Рекомендации для СУИБ: структура системы

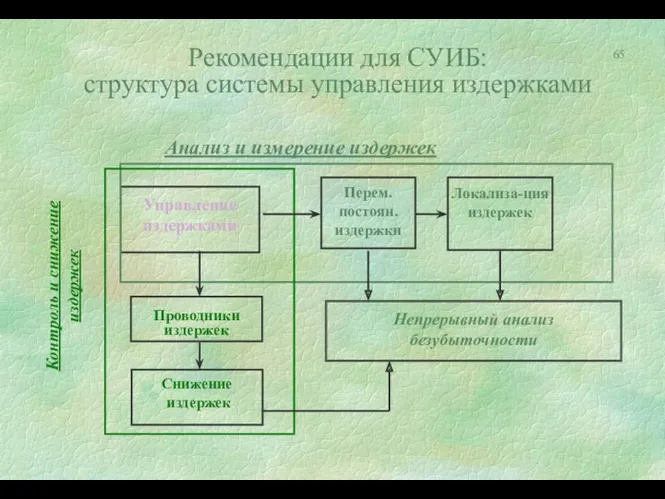

- 65. Рекомендации для СУИБ: структура системы управления издержками

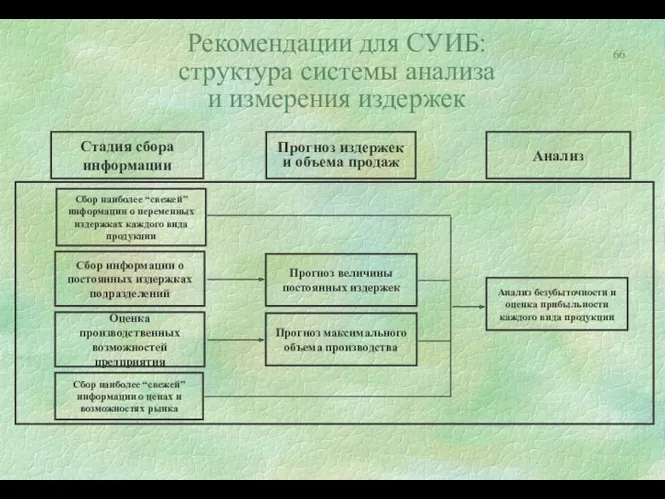

- 66. Рекомендации для СУИБ: структура системы анализа и измерения издержек

- 68. Скачать презентацию

План

1. Основные положения управления издержками предприятия

2. Базовая технология анализа безубыточности

3. Методы

План

1. Основные положения управления издержками предприятия

2. Базовая технология анализа безубыточности

3. Методы

1. Основные положения управления издержками предприятия

1. Основные положения управления издержками предприятия

Знание того, где, когда и в каких объемах расходуются ресурсы предприятия.

Прогноз

Знание того, где, когда и в каких объемах расходуются ресурсы предприятия.

Прогноз

Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

Наличие

Производство конкурентоспособной продукции за счет более низких издержек и, следовательно, цен.

Наличие

Сравнение эффектов от сокращения

затрат и от увеличения объема продаж

Сравнение эффектов от сокращения

затрат и от увеличения объема продаж

Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет

Одинакового увеличения прибыли в абсолютном измерении можно достичь как за счет

Классификация издержек

по характеру появления

Классификация издержек

по характеру появления

Анализ структуры издержек

Анализ структуры издержек

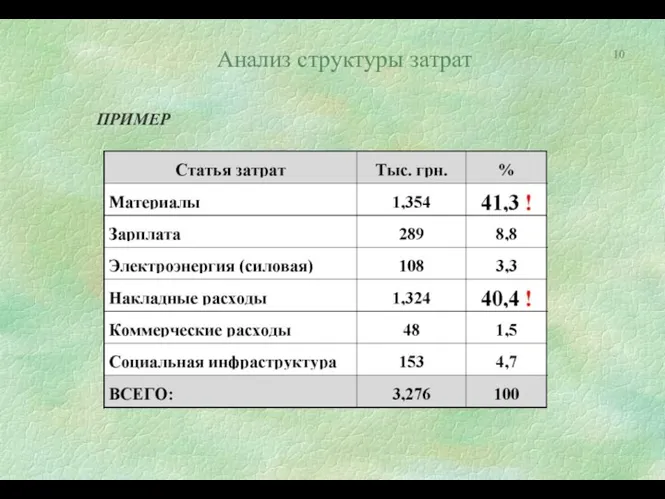

Анализ структуры затрат

ПРИМЕР

Анализ структуры затрат

ПРИМЕР

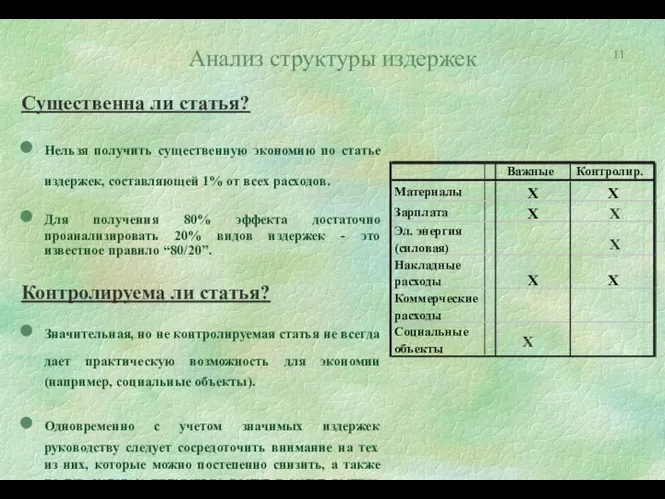

Существенна ли статья?

Нельзя получить существенную экономию по статье издержек, составляющей 1%

Нельзя получить существенную экономию по статье издержек, составляющей 1%

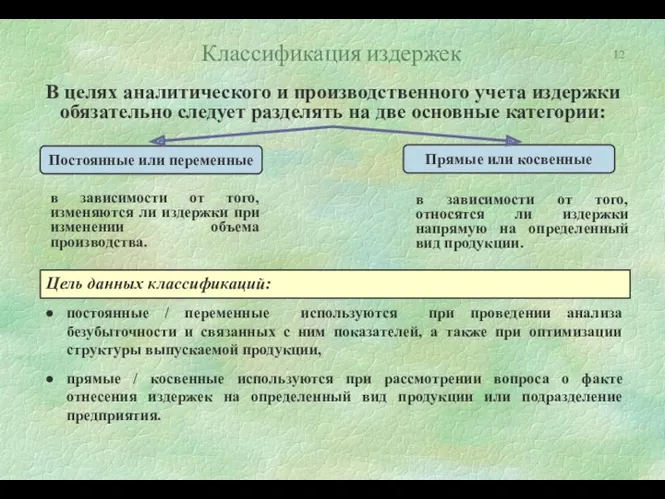

Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных

Классификация издержек

постоянные / переменные используются при проведении анализа безубыточности и связанных

Классификация издержек

Классификация издержек

Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На

Переменные издержки

Общие (суммарные)

Изменяются в пропорции с изменением объема производства или услуг

На

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства

Издержки

Переменные издержки считают пропорциональными

Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На

Постоянные издержки

Общие (суммарные)

Остаются постоянными при изменении объема производства или услуг

На

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

Постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства

Издержки

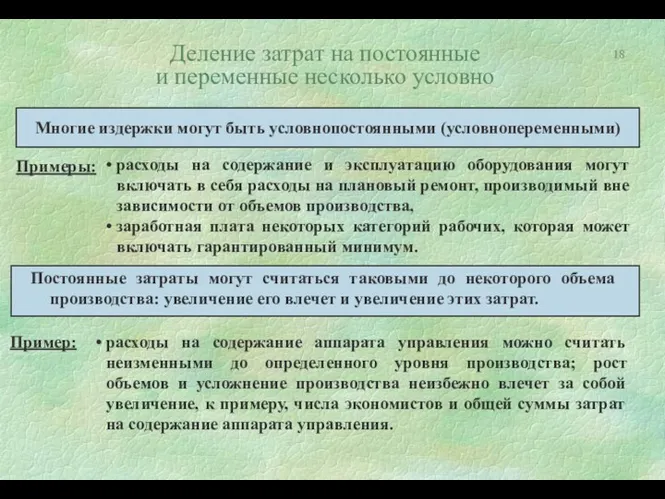

Деление затрат на постоянные

и переменные несколько условно

Деление затрат на постоянные

и переменные несколько условно

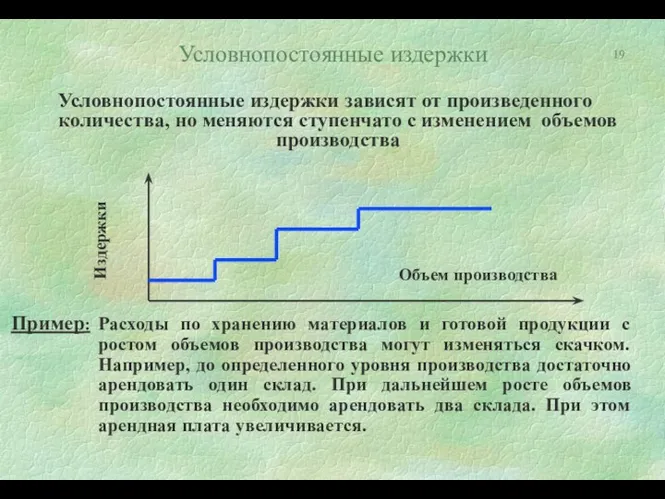

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с

Условнопостоянные издержки

Условнопостоянные издержки зависят от произведенного количества, но меняются ступенчато с

Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный

Разделение смешанных издержек

на переменные и постоянные

Общеприняты два подхода:

субъективный и

статистический.

Субъективный

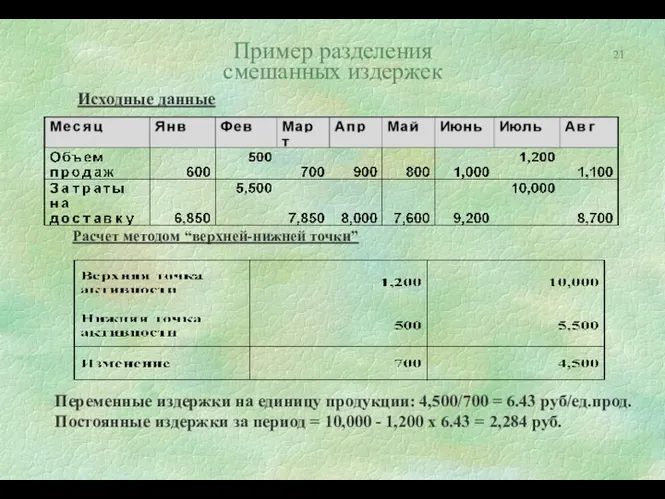

Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на

Пример разделения

смешанных издержек

Исходные данные

Расчет методом “верхней-нижней точки”

Переменные издержки на

Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel

Пример разделения

смешанных издержек

Разделение издержек регрессионным методом

1. Средствами электронного процессора Excel

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции -

Сравнение методов

По методу “верхней-нижней точки”

переменные издержки на единицу продукции -

Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются

Инвариантные

характеристики издержек

Инвариантными характеристиками издержек называют такие показатели, которые не изменяются

Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

Распределение постоянных

издержек по видам продукции

(локализация издержек)

Базовая технология локализации издержек:

Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения

Распределение постоянных

накладных издержек: резюме

При изменении уровня детализации и базы распределения

Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек

Выводы

Разделение затрат на прямые и косвенные показывает связь конкретных видов издержек

2. Базовая технология анализа

безубыточности

2. Базовая технология анализа

безубыточности

Переменные и постоянные издержки должны быть

определены, по возможности, более точно

Предполагается,

Предполагается,

Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи

Сравнение форматов

отчета о прибыли

Традиционный формат отчета о прибыли

Выручка от продажи

Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного

Сравнение форматов

отчета о прибыли

Формат отчета о прибыли на основе вложенного

Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP

Анализ «Издержки - Объем - Прибыль»

(CVP - анализ)

Практическое назначение CVP

Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции

Относительный вложенный доход

Вложенный доход - это разность выручки от реализации продукции

График безубыточности (Завод ПИ)

График безубыточности (Завод ПИ)

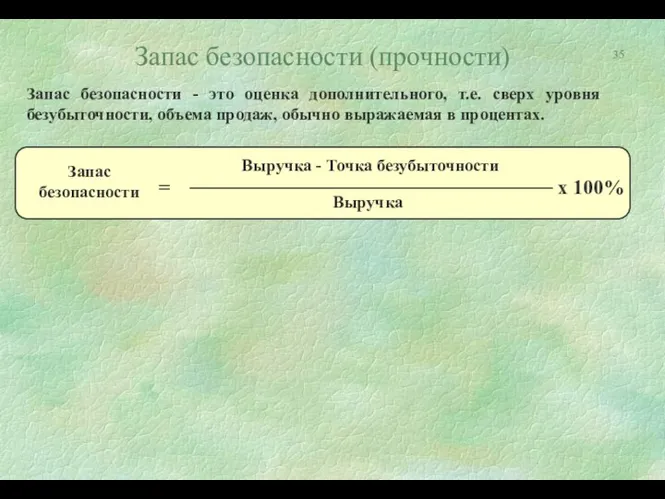

Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня

Запас безопасности (прочности)

Запас безопасности - это оценка дополнительного, т.е. сверх уровня

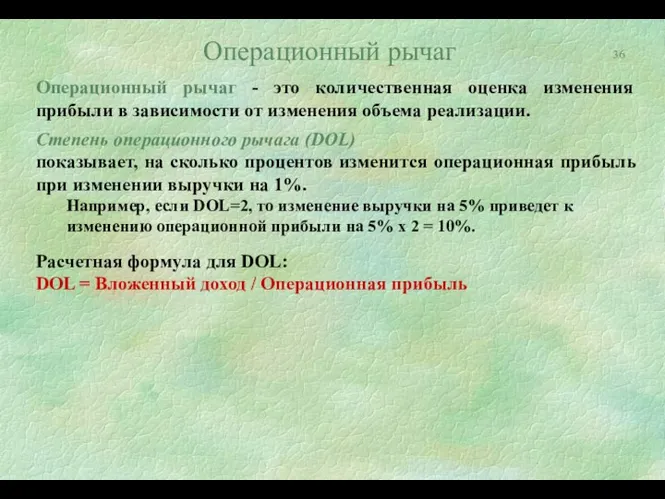

Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости

Операционный рычаг

Операционный рычаг - это количественная оценка изменения прибыли в зависимости

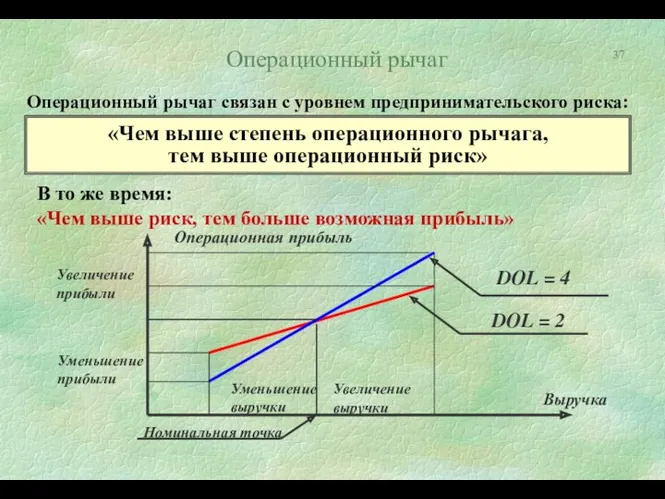

Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень

Операционный рычаг

Операционный рычаг связан с уровнем предпринимательского риска:

«Чем выше степень

Высокий уровень

операционного рычага

Высокий уровень постоянных издержек при низком уровне переменных

Высокий уровень

операционного рычага

Высокий уровень постоянных издержек при низком уровне переменных

Низкий уровень

операционного рычага

Относительно низкий уровень постоянных издержек, высокий уровень переменных

Низкий уровень

операционного рычага

Относительно низкий уровень постоянных издержек, высокий уровень переменных

Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры

Исключительные аналитические возможности для оценки влияния объема продаж, цены и структуры

Открытие малого предприятия

(пример)

Г-н Нечаев планирует открыть малое предприятие по производству

Открытие малого предприятия

(пример)

Г-н Нечаев планирует открыть малое предприятие по производству

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Анализ безубыточности

предприятия по сборке ПК

Вы организовали предприятие по сборке персональных

Анализ безубыточности

предприятия по сборке ПК

Вы организовали предприятие по сборке персональных

Анализ безубыточности

предприятия по сборке ПК

Анализ безубыточности

предприятия по сборке ПК

Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Анализ финансовой результативности

предприятия: Расчетная таблица №1

(Баланс предприятия)

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Савчук В.П. - Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых

Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

Анализ финансовой результативности

предприятия: Расчетная таблица №3

(Расчет денежного счета)

3. Методы калькуляции себестоимости продукции

3. Методы калькуляции себестоимости продукции

Методы калькуляции себестоимости

продукции: Директ-костинг

(“Direct-costing”) и метод поглощенных затрат (“Absorption

Методы калькуляции себестоимости продукции: Директ-костинг (“Direct-costing”) и метод поглощенных затрат (“Absorption

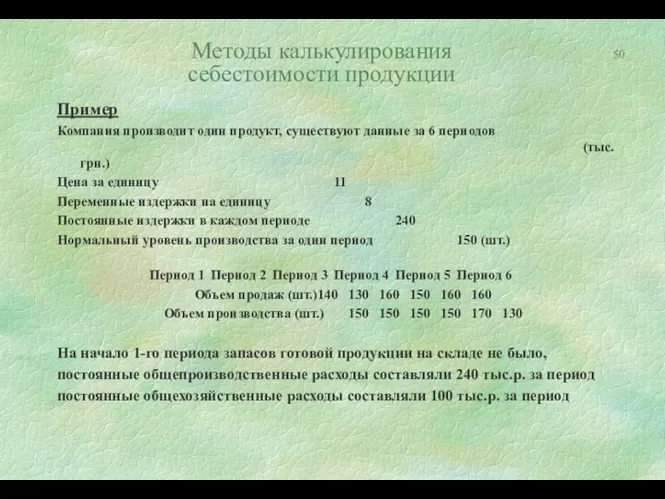

Методы калькулирования

себестоимости продукции

Пример

Компания производит один продукт, существуют данные за 6

Методы калькулирования

себестоимости продукции

Пример

Компания производит один продукт, существуют данные за 6

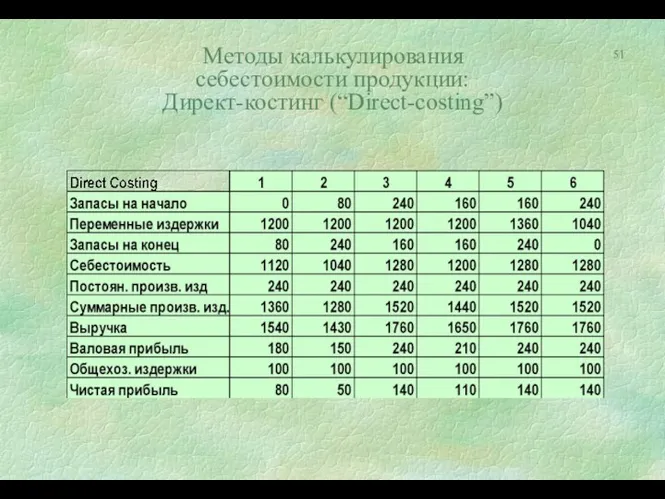

Методы калькулирования

себестоимости продукции:

Директ-костинг (“Direct-costing”)

Методы калькулирования

себестоимости продукции:

Директ-костинг (“Direct-costing”)

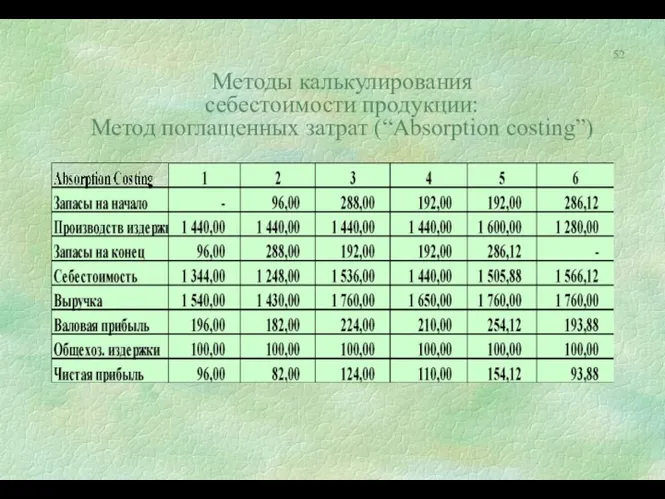

Методы калькулирования

себестоимости продукции:

Метод поглащенных затрат (“Absorption costing”)

Методы калькулирования

себестоимости продукции:

Метод поглащенных затрат (“Absorption costing”)

Методы калькуляции

себестоимости продукции :

Метод поглощенных затрат

(“Аbsorption costing”)

Часто применяется

Методы калькуляции

себестоимости продукции :

Метод поглощенных затрат

(“Аbsorption costing”)

Часто применяется

Методы расчета себестоимости продукции:

Метод поглощенных затрат

(“Аbsorption costing”)

Так как косвенные

Методы расчета себестоимости продукции:

Метод поглощенных затрат

(“Аbsorption costing”)

Так как косвенные

Методы расчета себестоимости продукции:

Директ-костинг (“Direct-costing”)

Независимо от учетной политики, принятой на

Методы расчета себестоимости продукции:

Директ-костинг (“Direct-costing”)

Независимо от учетной политики, принятой на

Управленческие отчеты подводят итоги всех операций и охватывают все основные виды

Управленческие отчеты подводят итоги всех операций и охватывают все основные виды

Структура блоков исходных данных

Структура блоков исходных данных

Управленческие отчеты охватывают

все уровни организации

Управленческие отчеты охватывают

все уровни организации

Различие между управленческой

и финансовой отчетностью

Предназначена для внутреннего принятия решений руководством.

Различие между управленческой

и финансовой отчетностью

Предназначена для внутреннего принятия решений руководством.

Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки

Структура управленческой

отчетности

Предприятие осуществляет свою деятельность

и фиксирует сделки

Сводки и отчеты в базовой системе управленческой отчетности

Сводки и отчеты о

Сводки и отчеты в базовой системе управленческой отчетности

Сводки и отчеты о

Рекомендации для использования

Рекомендации для использования

Рекомендации по совершенствованию

системы управления предприятием

Создать финансово-аналитическую группу для системного анализа

Создать финансово-аналитическую группу для системного анализа

Рекомендации для СУИБ:

структура системы

Рекомендации для СУИБ:

структура системы

Рекомендации для СУИБ:

структура системы управления издержками

Рекомендации для СУИБ:

структура системы управления издержками

Рекомендации для СУИБ:

структура системы анализа

и измерения издержек

Рекомендации для СУИБ:

структура системы анализа

и измерения издержек

Учет и отчетность в аптеке

Учет и отчетность в аптеке Корпоративные финансы

Корпоративные финансы Ценные бумаги

Ценные бумаги Zavaleev_Diplom

Zavaleev_Diplom Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Javne finansije L 11

Javne finansije L 11 Организация и управление бюджетного процесса

Организация и управление бюджетного процесса Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Javne finansije. Lekcija 8

Javne finansije. Lekcija 8 Доходы и прибыль предприятия

Доходы и прибыль предприятия Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Стандарт деятельности менеджера по развитию Агентских продаж (МРАП)

Стандарт деятельности менеджера по развитию Агентских продаж (МРАП) Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения

Нормативное правовое регулирование казначейского сопровождения. Практика осуществления казначейского сопровождения Daň z příjmů fyzických osob (příjmy ze závislé činnosti)

Daň z příjmů fyzických osob (příjmy ze závislé činnosti) Клуб бухгалтеров Екатеринбург. Бухгалтерская отчетность

Клуб бухгалтеров Екатеринбург. Бухгалтерская отчетность Исполнение бюджета Юрьевецкого городского поселения

Исполнение бюджета Юрьевецкого городского поселения Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Property and Liability Insurance

Property and Liability Insurance Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Аудит түсінігі және оның мазмұны. Аудит принциптері

Аудит түсінігі және оның мазмұны. Аудит принциптері Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2

Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2 Предпринимательство и бизнес

Предпринимательство и бизнес Грошово-кредитна політика НБУ

Грошово-кредитна політика НБУ Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) КАСКО в десятку. Риски

КАСКО в десятку. Риски Учет НДС

Учет НДС