- Доходы и прибыль предприятия

Содержание

- 2. В условиях рыночной экономики прибыль выступает как цель деятельности всех коммерческих организаций (предприятий), конечный положительный финансовый

- 3. Значение прибыли Измеритель результатов деятельности предприятия Источник собственных финансовых ресурсов предприятия Выполняет стимулирующую функцию, так как

- 4. Доход — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения

- 5. Виды доходов Доходы от обычных видов деятельности - это выручка от продажи продукции, поступления, связанные с

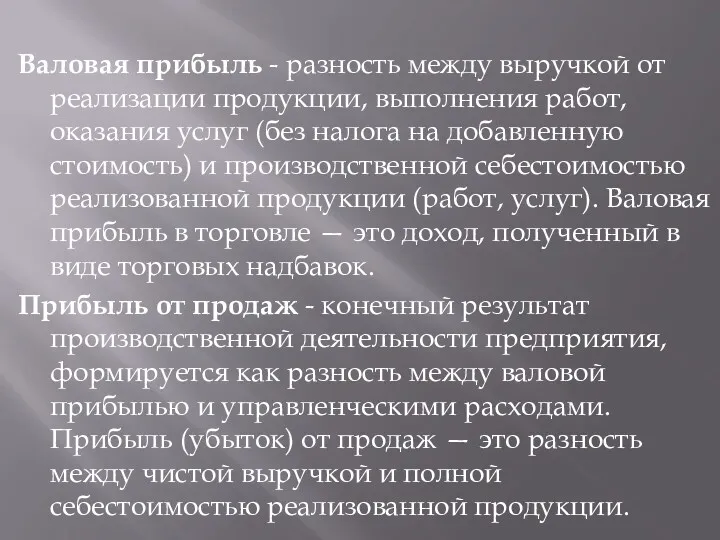

- 6. Валовая прибыль - разность между выручкой от реализации продукции, выполнения работ, оказания услуг (без налога на

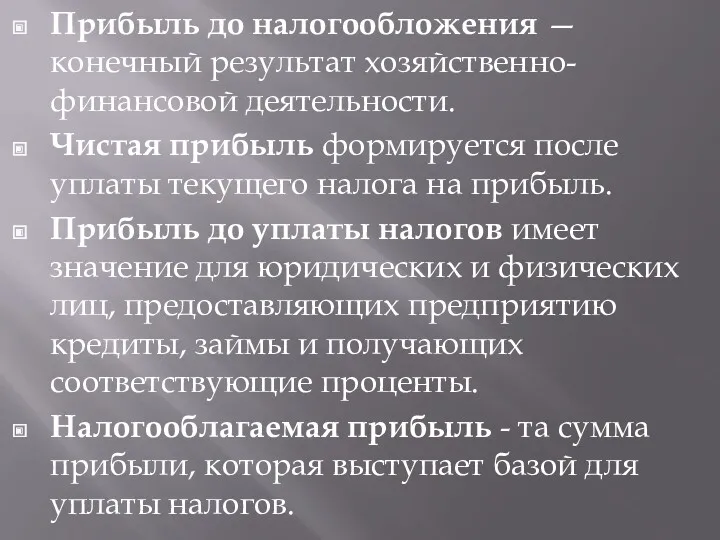

- 7. Прибыль до налогообложения — конечный результат хозяйственно-финансовой деятельности. Чистая прибыль формируется после уплаты текущего налога на

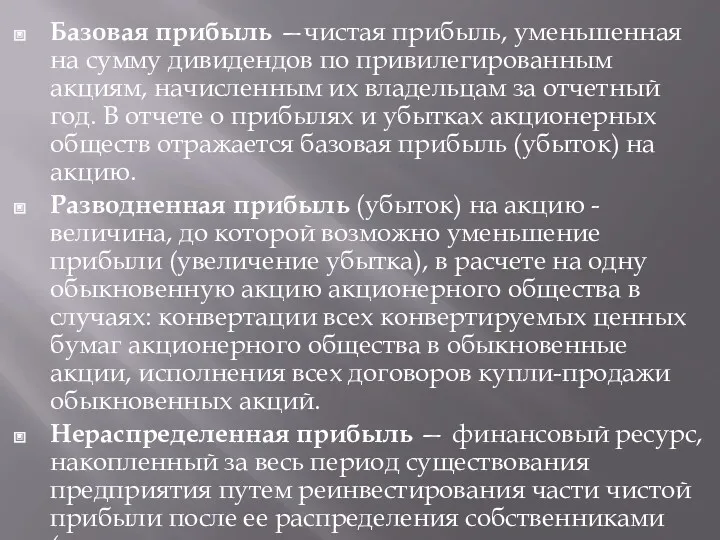

- 8. Базовая прибыль —чистая прибыль, уменьшенная на сумму дивидендов по привилегированным акциям, начисленным их владельцам за отчетный

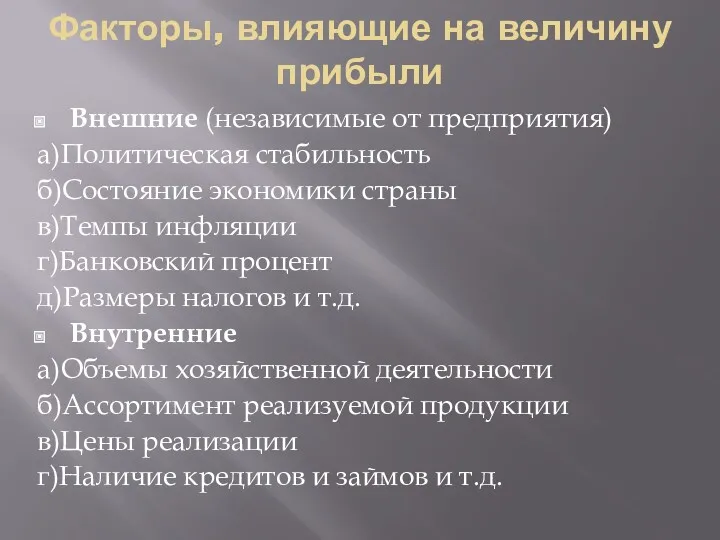

- 9. Факторы, влияющие на величину прибыли Внешние (независимые от предприятия) а)Политическая стабильность б)Состояние экономики страны в)Темпы инфляции

- 10. Прибыль - объект первостепенного внимания руководителей и менеджеров. Управление прибылью - процесс выработки и принятия решений

- 11. Подразделение издержек производства (расходов, связанных с производством и реализацией продукции) на постоянные и переменные позволяет использовать

- 13. Исходя из целей предприятия в процессе управления прибылью от продаж возможно принятие следующих решений: увеличение объемов

- 14. Распределение прибыли — это выделение части прибыли на определенные цели. Использование прибыли — это конкретные направления

- 15. Распределение прибыли осуществляется в два этапа. I этап: распределяется прибыль до налогообложения. Часть этой прибыли в

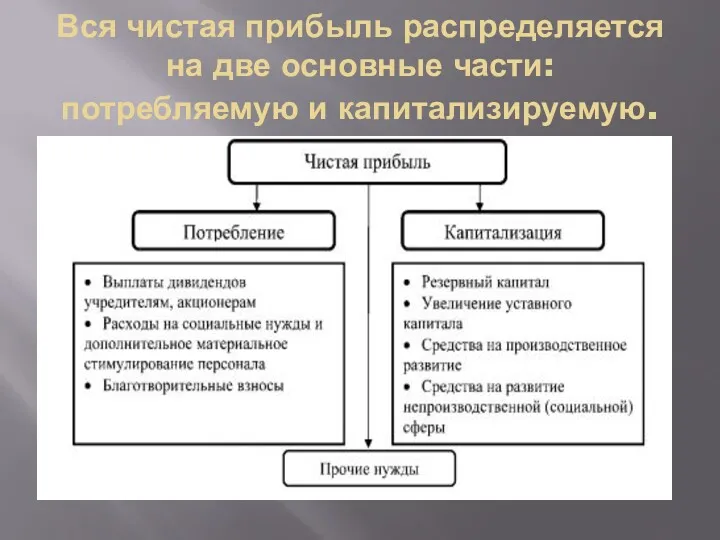

- 16. Вся чистая прибыль распределяется на две основные части: потребляемую и капитализируемую.

- 17. Рентабельность — это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических

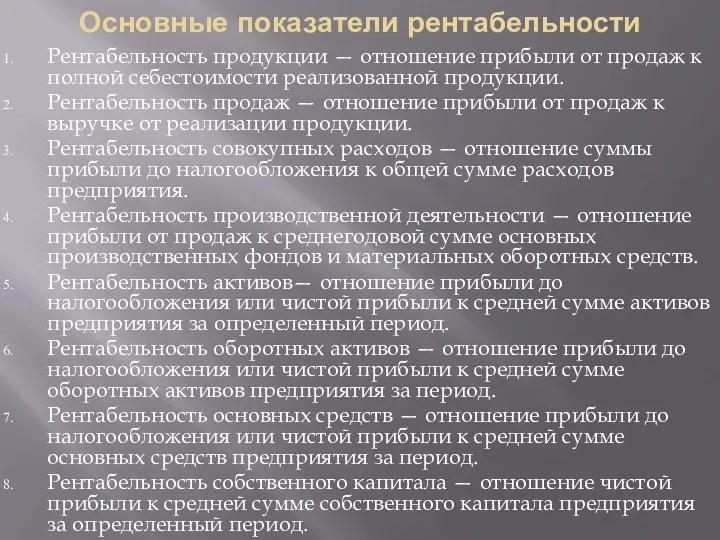

- 18. Основные показатели рентабельности Рентабельность продукции — отношение прибыли от продаж к полной себестоимости реализованной продукции. Рентабельность

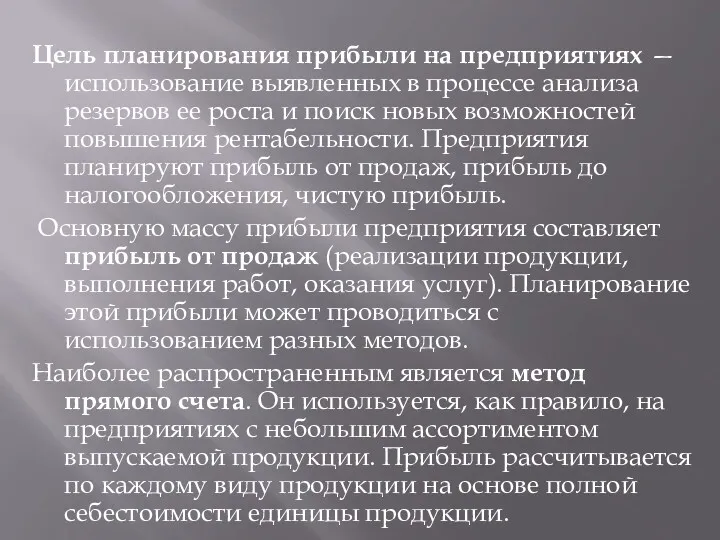

- 19. Цель планирования прибыли на предприятиях — использование выявленных в процессе анализа резервов ее роста и поиск

- 21. Скачать презентацию

В условиях рыночной экономики прибыль выступает как цель деятельности всех коммерческих

В условиях рыночной экономики прибыль выступает как цель деятельности всех коммерческих

Значение прибыли

Измеритель результатов деятельности предприятия

Источник собственных финансовых ресурсов предприятия

Выполняет стимулирующую функцию,

Значение прибыли

Измеритель результатов деятельности предприятия

Источник собственных финансовых ресурсов предприятия

Выполняет стимулирующую функцию,

Доход — это увеличение экономических выгод в результате поступления активов (денежных

Доход — это увеличение экономических выгод в результате поступления активов (денежных

Виды доходов

Доходы от обычных видов деятельности - это выручка от продажи

Виды доходов

Доходы от обычных видов деятельности - это выручка от продажи

Валовая прибыль - разность между выручкой от реализации продукции, выполнения работ,

Валовая прибыль - разность между выручкой от реализации продукции, выполнения работ,

Прибыль до налогообложения — конечный результат хозяйственно-финансовой деятельности.

Чистая прибыль формируется

Прибыль до налогообложения — конечный результат хозяйственно-финансовой деятельности.

Чистая прибыль формируется

Базовая прибыль —чистая прибыль, уменьшенная на сумму дивидендов по привилегированным акциям,

Базовая прибыль —чистая прибыль, уменьшенная на сумму дивидендов по привилегированным акциям,

Факторы, влияющие на величину прибыли

Внешние (независимые от предприятия)

а)Политическая стабильность

б)Состояние экономики страны

в)Темпы

Факторы, влияющие на величину прибыли

Внешние (независимые от предприятия)

а)Политическая стабильность

б)Состояние экономики страны

в)Темпы

Прибыль - объект первостепенного внимания руководителей и менеджеров.

Управление прибылью -

Прибыль - объект первостепенного внимания руководителей и менеджеров.

Управление прибылью -

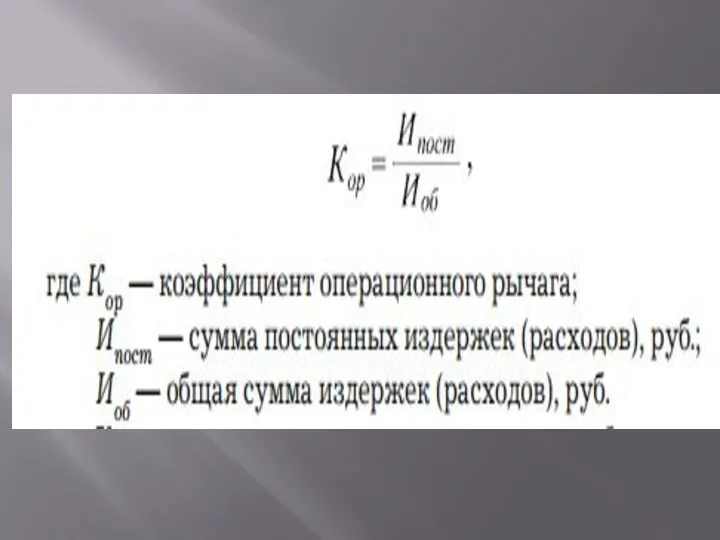

Подразделение издержек производства (расходов, связанных с производством и реализацией продукции) на

Подразделение издержек производства (расходов, связанных с производством и реализацией продукции) на

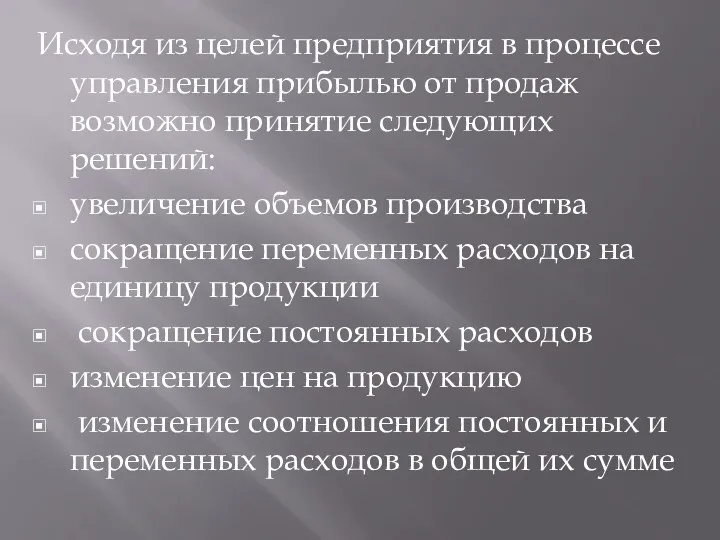

Исходя из целей предприятия в процессе управления прибылью от продаж возможно

Исходя из целей предприятия в процессе управления прибылью от продаж возможно

Распределение прибыли — это выделение части прибыли на определенные цели.

Использование

Распределение прибыли — это выделение части прибыли на определенные цели.

Использование

Распределение прибыли осуществляется в два этапа.

I этап: распределяется прибыль до

Распределение прибыли осуществляется в два этапа.

I этап: распределяется прибыль до

Вся чистая прибыль распределяется на две основные части: потребляемую и капитализируемую.

Вся чистая прибыль распределяется на две основные части: потребляемую и капитализируемую.

Рентабельность — это отношение прибыли к показателям, формирующим конечный финансовый результат:

Рентабельность — это отношение прибыли к показателям, формирующим конечный финансовый результат:

Основные показатели рентабельности

Рентабельность продукции — отношение прибыли от продаж к полной

Основные показатели рентабельности

Рентабельность продукции — отношение прибыли от продаж к полной

Цель планирования прибыли на предприятиях — использование выявленных в процессе анализа

Цель планирования прибыли на предприятиях — использование выявленных в процессе анализа

Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Федеральный стандарт Аренда

Федеральный стандарт Аренда Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Macro-prudential policy and its instruments

Macro-prudential policy and its instruments Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Понятие, виды и значение страхового стажа

Понятие, виды и значение страхового стажа Бюджет для граждан

Бюджет для граждан Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Как купить государство: коррупция в современном мире

Как купить государство: коррупция в современном мире Расчет полных сметных цен на материалы РСЦ-стройматериалы

Расчет полных сметных цен на материалы РСЦ-стройматериалы Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10)

Оценка финансового состояния и пути достижения финансовой устойчивости корпорации. (Тема 10) Финансовая деятельность предприятия

Финансовая деятельность предприятия Как заработать на фондовом и валютном рынке

Как заработать на фондовом и валютном рынке Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Деятельность банка в рыночной экономике

Деятельность банка в рыночной экономике Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5

Школа ЖКХ. Начисление платы за коммунальные ресурсы, расходуемые на общедомовые нужды. Лекция 5 Компенсация затрат экспортеров российской продукции на сертификацию

Компенсация затрат экспортеров российской продукции на сертификацию Планирование и калькулирование затрат

Планирование и калькулирование затрат Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год

Государственное социальное страхование и его виды. ФЗ Об исполнении бюджета Фонда социального страхования за 2018 год Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Основные черты и общая характеристика рынка ценных бумаг

Основные черты и общая характеристика рынка ценных бумаг Межбанковское кредитование

Межбанковское кредитование Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Унифицированные электронные документы, оформляющие операции с нефинансовыми активами

Унифицированные электронные документы, оформляющие операции с нефинансовыми активами Мировые финансовые центры

Мировые финансовые центры