- Аннуитетный кредит. Финансовая рента

Содержание

- 2. Содержание ВВЕДЕНИЕ………………………………………………………………….3 ГЛАВА 1 ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА)…….5 1.2 Классификация финансовой ренты (аннуитета)……………….8 ГЛАВА 2 ОЦЕНКА

- 3. Введение Целью данной работы является изучение финансовой ренты (аннуитета). Для достижения данной цели, мною были поставлены

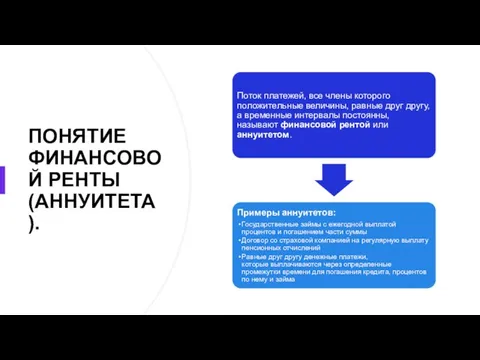

- 4. ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА).

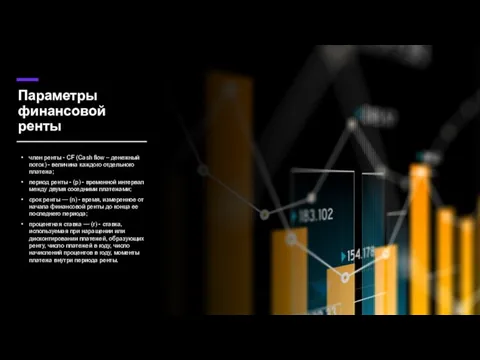

- 5. Параметры финансовой ренты член ренты - CF (Cash flow – денежный поток) - величина каждого отдельного

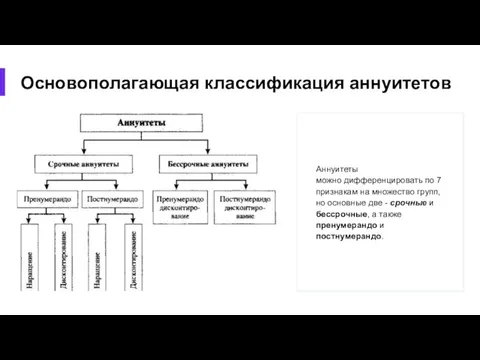

- 6. Основополагающая классификация аннуитетов Аннуитеты можно дифференцировать по 7 признакам на множество групп, но основные две -

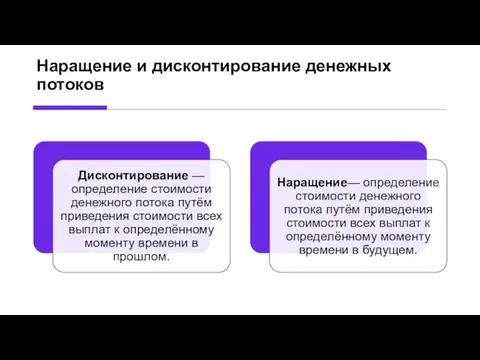

- 7. Наращение и дисконтирование денежных потоков

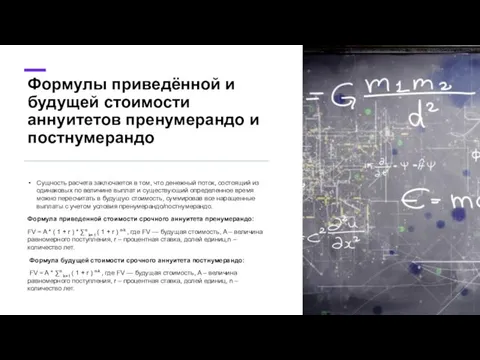

- 8. Формулы приведённой и будущей стоимости аннуитетов пренумерандо и постнумерандо Сущность расчета заключается в том, что денежный

- 9. Определение параметров финансовой ренты 1. Определение размера ежегодной суммы платежа R: В зависимости от того, какая

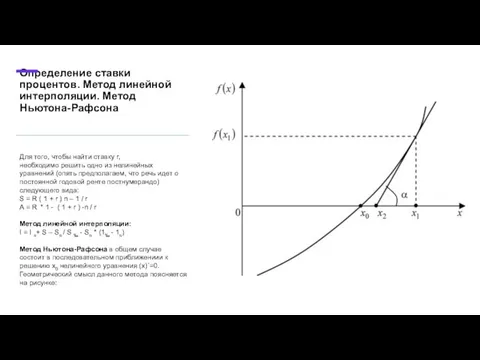

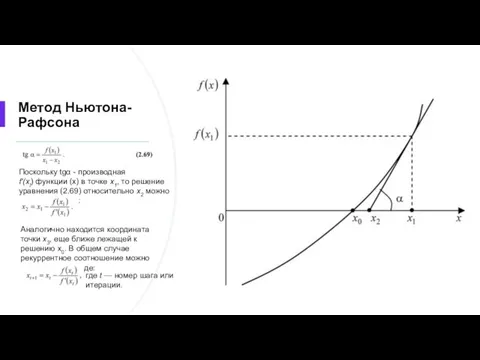

- 10. Определение ставки процентов. Метод линейной интерполяции. Метод Ньютона-Рафсона Для того, чтобы найти ставку r, необходимо решить

- 11. Метод Ньютона-Рафсона Поскольку tgα - производная f'(xl) функции (х) в точке х1, то решение уравнения (2.69)

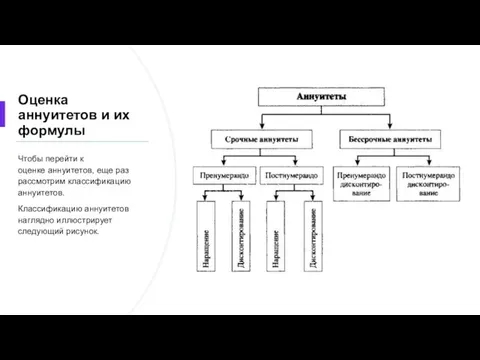

- 12. Оценка аннуитетов и их формулы Чтобы перейти к оценке аннуитетов, еще раз рассмотрим классификацию аннуитетов. Классификацию

- 13. Формулы оценки аннуитетов Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения, так и по схеме

- 14. Способы оценки бессрочных аннуитетов PVpst= A/r, где А — одно денежное поступление за выбранный временной интервал.

- 15. Конверсия аннуитетов 1. Задан срок n2, требуется определить размер R2. Исходим из принципа финансовой эквивалентности результатов,

- 16. Конверсия аннуитетов Общий случай изменения параметров ренты В случае одновременного изменения нескольких параметров ренты, исходим из

- 18. Скачать презентацию

Содержание

ВВЕДЕНИЕ………………………………………………………………….3

ГЛАВА 1 ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА)…….5

1.2 Классификация финансовой ренты (аннуитета)……………….8

ГЛАВА 2

Содержание

ВВЕДЕНИЕ………………………………………………………………….3

ГЛАВА 1 ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА)…….5

1.2 Классификация финансовой ренты (аннуитета)……………….8

ГЛАВА 2

Введение

Целью данной работы является изучение финансовой ренты (аннуитета).

Для достижения данной цели,

Введение

Целью данной работы является изучение финансовой ренты (аннуитета).

Для достижения данной цели,

ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА).

ПОНЯТИЕ ФИНАНСОВОЙ РЕНТЫ (АННУИТЕТА).

Параметры финансовой ренты

член ренты - CF (Cash flow – денежный поток)

Параметры финансовой ренты

член ренты - CF (Cash flow – денежный поток)

Основополагающая классификация аннуитетов

Аннуитеты можно дифференцировать по 7 признакам на множество групп, но основные

Основополагающая классификация аннуитетов

Аннуитеты можно дифференцировать по 7 признакам на множество групп, но основные

Наращение и дисконтирование денежных потоков

Наращение и дисконтирование денежных потоков

Формулы приведённой и будущей стоимости аннуитетов пренумерандо и постнумерандо

Сущность расчета заключается

Формулы приведённой и будущей стоимости аннуитетов пренумерандо и постнумерандо

Сущность расчета заключается

Определение параметров финансовой ренты

1. Определение размера ежегодной суммы платежа R: В зависимости

Определение параметров финансовой ренты

1. Определение размера ежегодной суммы платежа R: В зависимости

Определение ставки процентов. Метод линейной интерполяции. Метод Ньютона-Рафсона

Для того, чтобы найти

Определение ставки процентов. Метод линейной интерполяции. Метод Ньютона-Рафсона

Для того, чтобы найти

Метод Ньютона-Рафсона

Поскольку tgα - производная f'(xl) функции (х) в точке х1, то решение

Метод Ньютона-Рафсона

Поскольку tgα - производная f'(xl) функции (х) в точке х1, то решение

Оценка аннуитетов и их формулы

Чтобы перейти к оценке аннуитетов, еще раз рассмотрим

Оценка аннуитетов и их формулы

Чтобы перейти к оценке аннуитетов, еще раз рассмотрим

Формулы оценки аннуитетов

Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения,

Формулы оценки аннуитетов

Срочный аннуитет постнумерандо можно рассчитать как по схеме наращения,

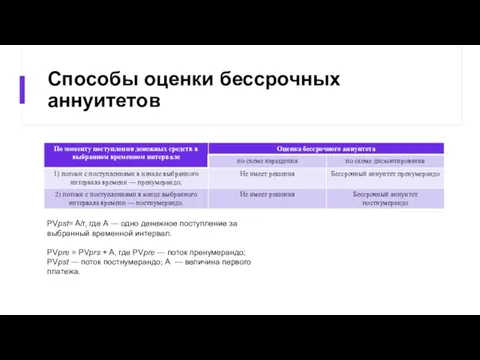

Способы оценки бессрочных аннуитетов

PVpst= A/r, где А — одно денежное поступление

Способы оценки бессрочных аннуитетов

PVpst= A/r, где А — одно денежное поступление

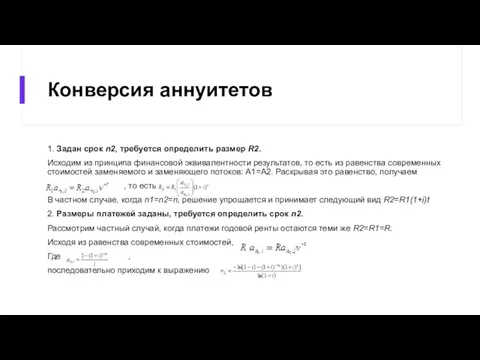

Конверсия аннуитетов

1. Задан срок n2, требуется определить размер R2.

Исходим из принципа

Конверсия аннуитетов

1. Задан срок n2, требуется определить размер R2.

Исходим из принципа

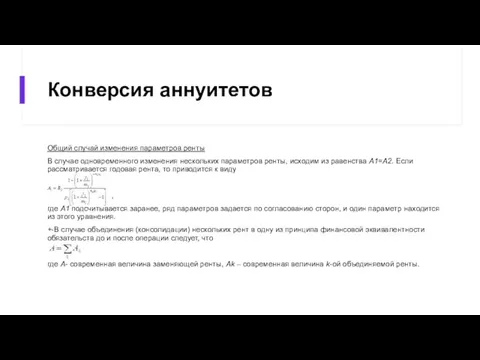

Конверсия аннуитетов

Общий случай изменения параметров ренты

В случае одновременного изменения нескольких параметров

Конверсия аннуитетов

Общий случай изменения параметров ренты

В случае одновременного изменения нескольких параметров

Паевые инвестиционные фонды

Паевые инвестиционные фонды Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Учет продажи товаров

Учет продажи товаров Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Управление денежными потоками

Управление денежными потоками Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Налоги. Субъект налога

Налоги. Субъект налога The banking system and the world's leading banks

The banking system and the world's leading banks Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Сутність та види податків

Сутність та види податків Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Презентация Манаников

Презентация Манаников Налоговый контроль, как особая форма деятельности налоговых органов

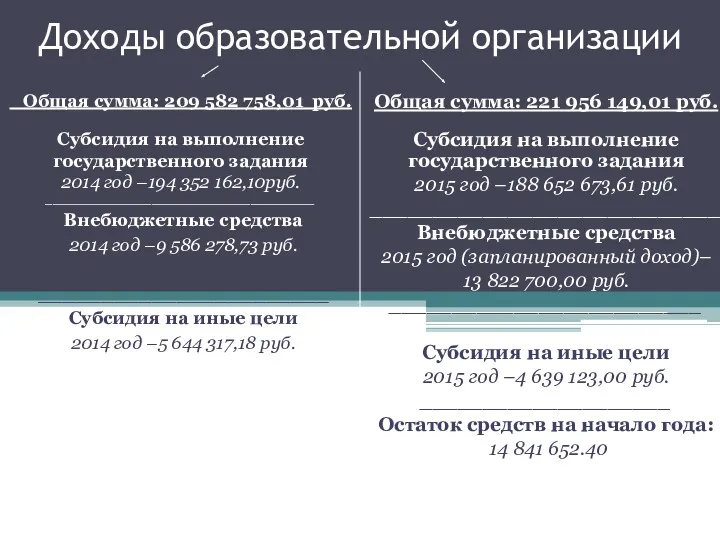

Налоговый контроль, как особая форма деятельности налоговых органов Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Операционные риски

Операционные риски Оборотные средства предприятия

Оборотные средства предприятия Порядок проведения фактического и документального контроля

Порядок проведения фактического и документального контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Финансовый менеджмент

Финансовый менеджмент The history of money

The history of money Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Анализ доходности портфеля

Анализ доходности портфеля Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония