- Учет продажи товаров

Содержание

- 2. УСЛОВИЯ ДЛЯ ПРИЗНАНИЯ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА 1. Организация имеет право на получение этой выручки,

- 3. СУБСЧЕТА СЧЕТА 90 «ПРОДАЖИ» 1. Выручка 2. Себестоимость продаж 3. НДС И т.д. 9. Прибыль /

- 4. СТРУКТУРА СЧЕТА 90 « ПРОДАЖИ» Дт Кт 90

- 5. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОРЯДОК УЧЕТА КУПЛИ-ПРОДАЖИ ТОВАРОВ ПО ДОГОВОРУ ПОСТАВКИ 1. Момент перехода права собственности на

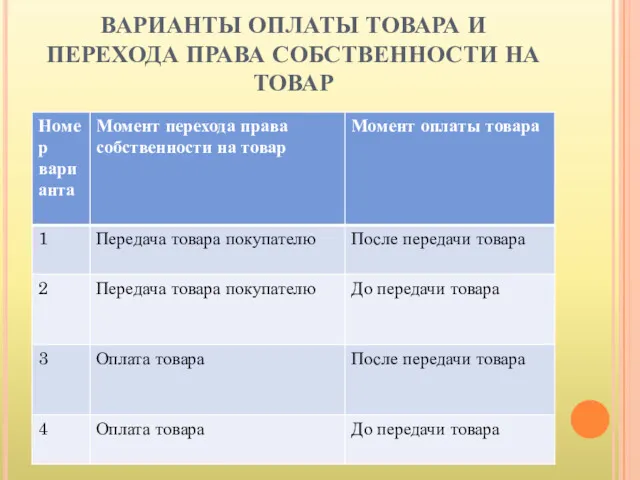

- 6. ВАРИАНТЫ ОПЛАТЫ ТОВАРА И ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ НА ТОВАР

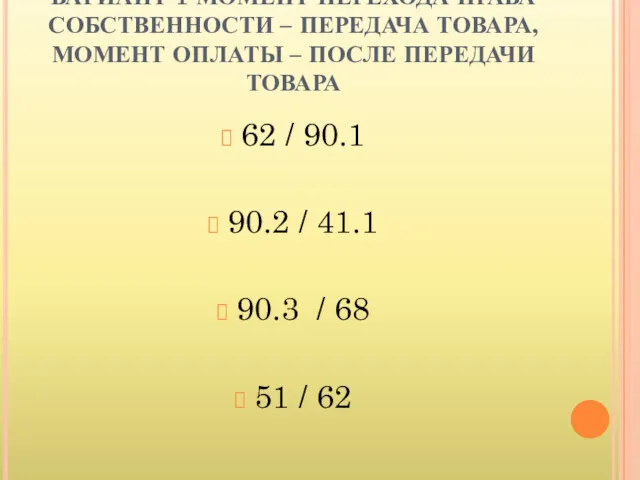

- 7. ВАРИАНТ 1 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА, МОМЕНТ ОПЛАТЫ – ПОСЛЕ ПЕРЕДАЧИ ТОВАРА 62

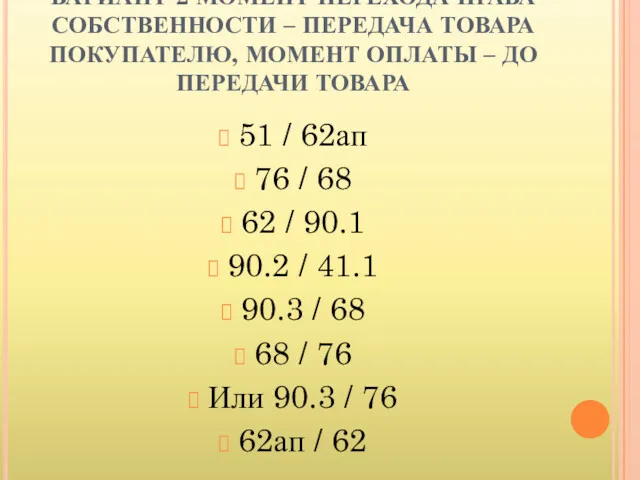

- 8. ВАРИАНТ 2 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА ПОКУПАТЕЛЮ, МОМЕНТ ОПЛАТЫ – ДО ПЕРЕДАЧИ ТОВАРА

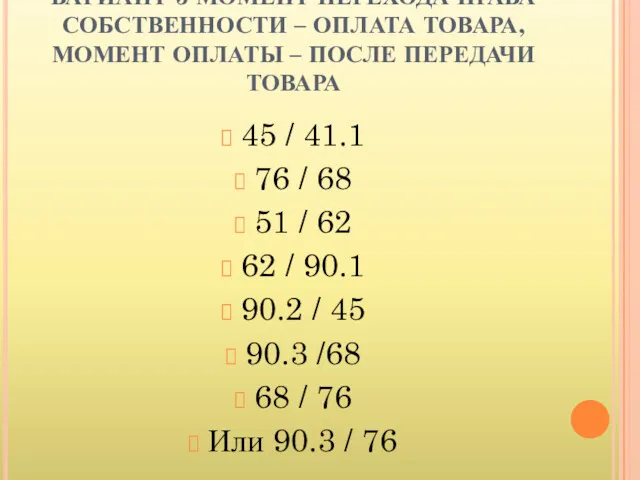

- 9. ВАРИАНТ 3 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ – ПОСЛЕ ПЕРЕДАЧИ ТОВАРА 45

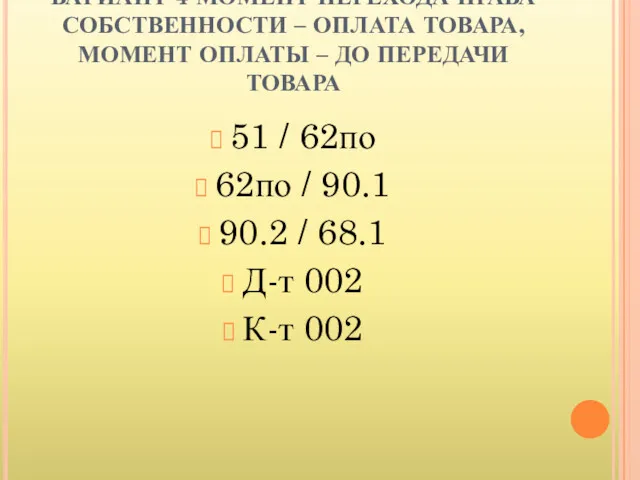

- 10. ВАРИАНТ 4 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ – ДО ПЕРЕДАЧИ ТОВАРА 51

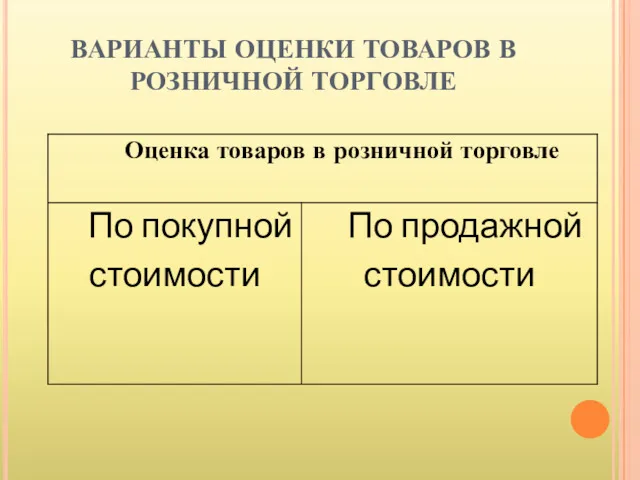

- 11. ВАРИАНТЫ ОЦЕНКИ ТОВАРОВ В РОЗНИЧНОЙ ТОРГОВЛЕ

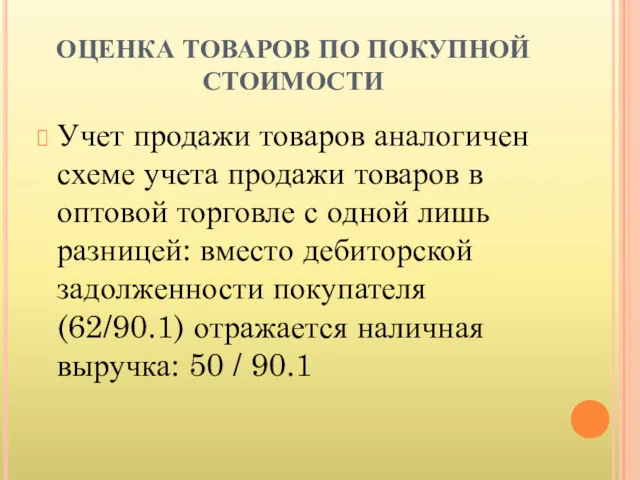

- 12. ОЦЕНКА ТОВАРОВ ПО ПОКУПНОЙ СТОИМОСТИ Учет продажи товаров аналогичен схеме учета продажи товаров в оптовой торговле

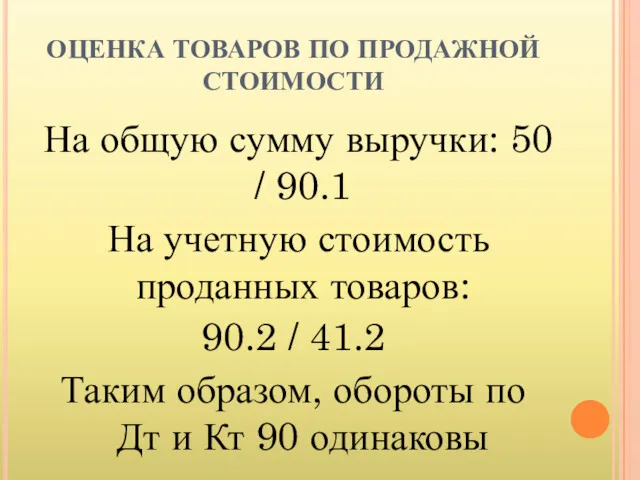

- 13. ОЦЕНКА ТОВАРОВ ПО ПРОДАЖНОЙ СТОИМОСТИ На общую сумму выручки: 50 / 90.1 На учетную стоимость проданных

- 14. ОТРАЖЕНИЕ СУММЫ РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ 90.2 / 42

- 15. СПОСОБЫ РАСЧЕТА РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ 1. По общему товарообороту 2. По ассортименту товарооборота 3. По ассортименту

- 17. Скачать презентацию

УСЛОВИЯ ДЛЯ ПРИЗНАНИЯ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

1. Организация имеет право

УСЛОВИЯ ДЛЯ ПРИЗНАНИЯ ВЫРУЧКИ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

1. Организация имеет право

СУБСЧЕТА СЧЕТА 90 «ПРОДАЖИ»

1. Выручка

2. Себестоимость продаж

3. НДС

И т.д.

9. Прибыль /

СУБСЧЕТА СЧЕТА 90 «ПРОДАЖИ»

1. Выручка

2. Себестоимость продаж

3. НДС

И т.д.

9. Прибыль /

СТРУКТУРА СЧЕТА

90 « ПРОДАЖИ»

Дт

Кт

90

СТРУКТУРА СЧЕТА

90 « ПРОДАЖИ»

Дт

Кт

90

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОРЯДОК УЧЕТА КУПЛИ-ПРОДАЖИ ТОВАРОВ ПО ДОГОВОРУ ПОСТАВКИ

1. Момент

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПОРЯДОК УЧЕТА КУПЛИ-ПРОДАЖИ ТОВАРОВ ПО ДОГОВОРУ ПОСТАВКИ

1. Момент

ВАРИАНТЫ ОПЛАТЫ ТОВАРА И ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ НА ТОВАР

ВАРИАНТЫ ОПЛАТЫ ТОВАРА И ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ НА ТОВАР

ВАРИАНТ 1 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТ 1 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТ 2 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА ПОКУПАТЕЛЮ, МОМЕНТ

ВАРИАНТ 2 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ПЕРЕДАЧА ТОВАРА ПОКУПАТЕЛЮ, МОМЕНТ

ВАРИАНТ 3 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТ 3 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТ 4 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТ 4 МОМЕНТ ПЕРЕХОДА ПРАВА СОБСТВЕННОСТИ – ОПЛАТА ТОВАРА, МОМЕНТ ОПЛАТЫ

ВАРИАНТЫ ОЦЕНКИ ТОВАРОВ В РОЗНИЧНОЙ ТОРГОВЛЕ

ВАРИАНТЫ ОЦЕНКИ ТОВАРОВ В РОЗНИЧНОЙ ТОРГОВЛЕ

ОЦЕНКА ТОВАРОВ ПО ПОКУПНОЙ СТОИМОСТИ

Учет продажи товаров аналогичен схеме учета продажи

ОЦЕНКА ТОВАРОВ ПО ПОКУПНОЙ СТОИМОСТИ

Учет продажи товаров аналогичен схеме учета продажи

ОЦЕНКА ТОВАРОВ ПО ПРОДАЖНОЙ СТОИМОСТИ

На общую сумму выручки: 50 / 90.1

ОЦЕНКА ТОВАРОВ ПО ПРОДАЖНОЙ СТОИМОСТИ

На общую сумму выручки: 50 / 90.1

ОТРАЖЕНИЕ СУММЫ РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ

90.2 / 42

ОТРАЖЕНИЕ СУММЫ РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ

90.2 / 42

СПОСОБЫ РАСЧЕТА РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ

1. По общему товарообороту

2. По ассортименту товарооборота

3.

СПОСОБЫ РАСЧЕТА РЕАЛИЗОВАННОЙ ТОРГОВОЙ НАЦЕНКИ

1. По общему товарообороту

2. По ассортименту товарооборота

3.

Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Банк ВТБ 24

Банк ВТБ 24 Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Производные финансовые инструменты

Производные финансовые инструменты Налоги в жизни физических лиц

Налоги в жизни физических лиц Государственный кредит и государственный долг

Государственный кредит и государственный долг Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Финансовая отчетность коммерческих организаций

Финансовая отчетность коммерческих организаций Бюджет для граждан

Бюджет для граждан Специальные области аудита и сопутствующие услуги. (Тема 6)

Специальные области аудита и сопутствующие услуги. (Тема 6) Учет основных средств

Учет основных средств Финансовый рынок

Финансовый рынок Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций The world of money

The world of money Денежно-кредитная политика

Денежно-кредитная политика Налоги. 7 класс

Налоги. 7 класс Издержки и выручка предприятия

Издержки и выручка предприятия Налоговая система в Германии

Налоговая система в Германии Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері The Hershey Company SEC

The Hershey Company SEC Аналіз фінансових результатів діяльності підприємства. Лекція 11

Аналіз фінансових результатів діяльності підприємства. Лекція 11 Финансовая инженерия и управление инвестициями на финансовых рынках

Финансовая инженерия и управление инвестициями на финансовых рынках Квалификационная работа: Развитие рынка ценных бумаг

Квалификационная работа: Развитие рынка ценных бумаг