- Учет основных средств

Содержание

- 2. Порядок бухгалтерского учета основных средств регулируется двумя документами: ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина

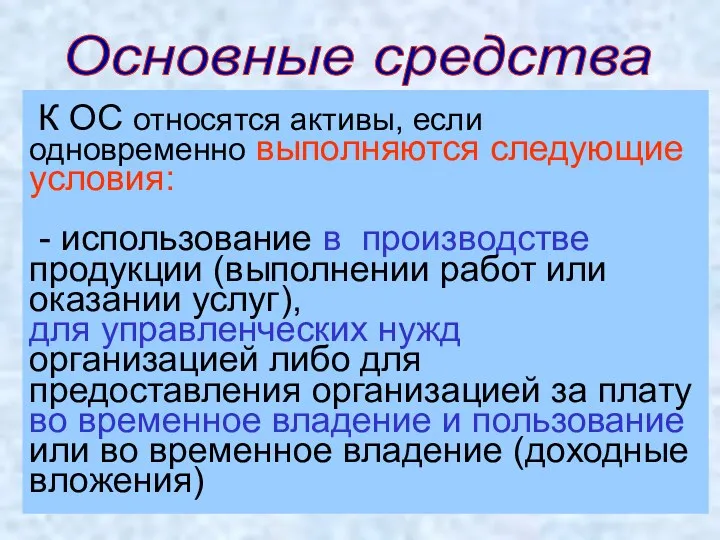

- 3. Основные средства К ОС относятся активы, если одновременно выполняются следующие условия: - использование в производстве продукции

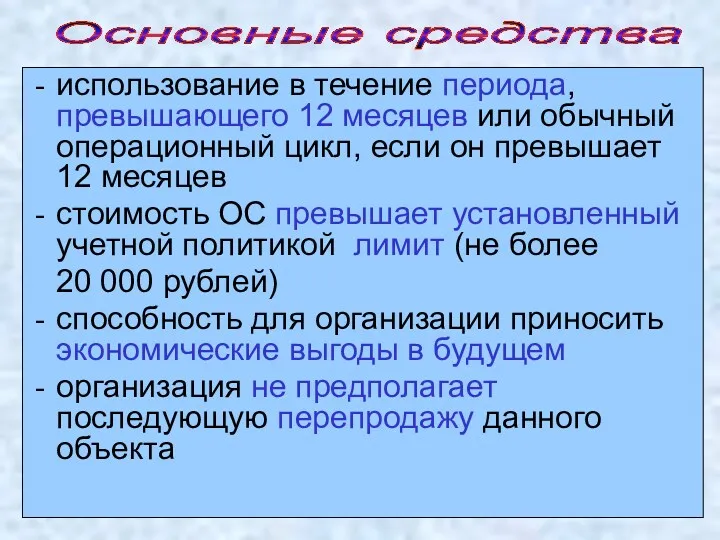

- 4. использование в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев

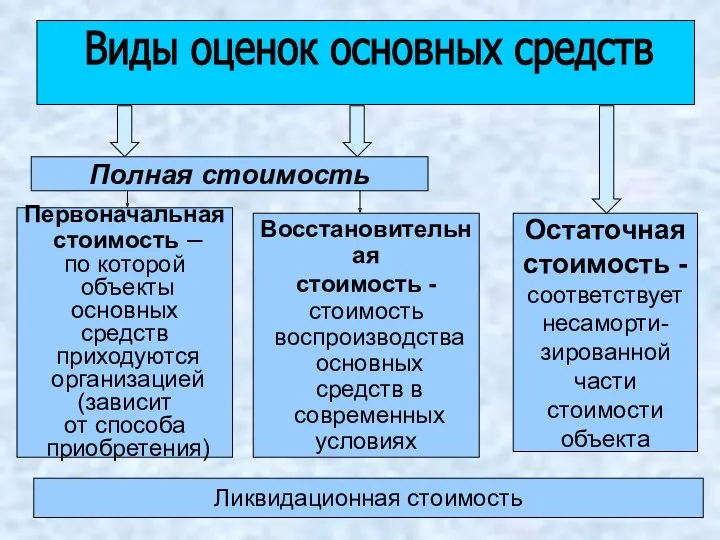

- 5. Первоначальная стоимость – по которой объекты основных средств приходуются организацией (зависит от способа приобретения) Восстановительная стоимость

- 6. Приобретение за плату или изготовление на предприятии Сумма фактических затрат на приобретение, сооружение и изготовление объектов

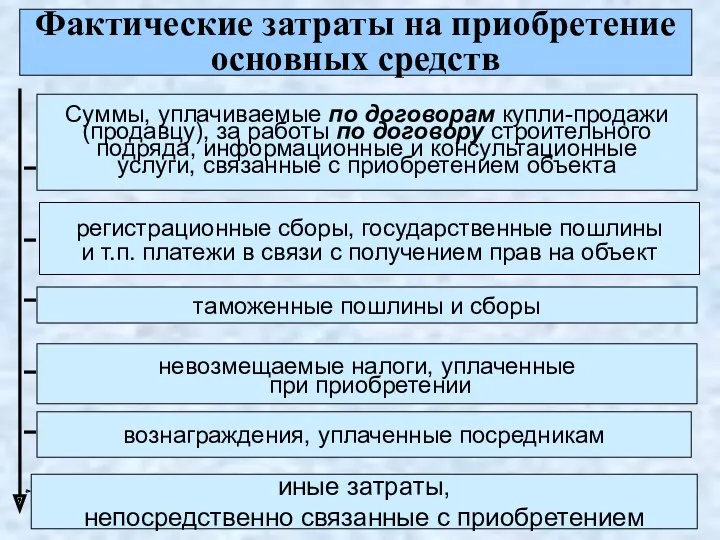

- 7. Фактические затраты на приобретение основных средств Суммы, уплачиваемые по договорам купли-продажи (продавцу), за работы по договору

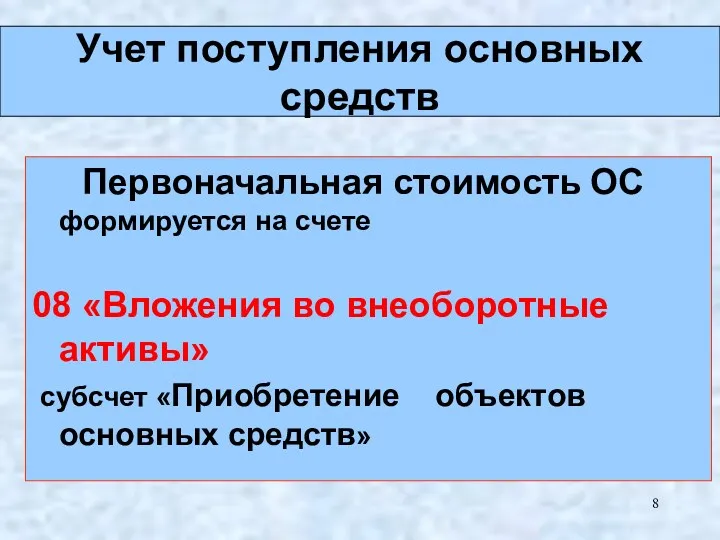

- 8. Первоначальная стоимость ОС формируется на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение объектов основных средств»

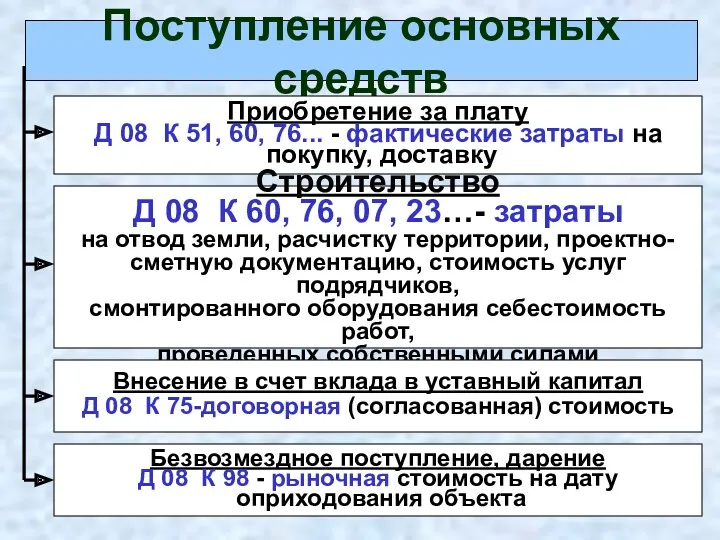

- 9. Поступление основных средств Приобретение за плату Д 08 К 51, 60, 76... - фактические затраты на

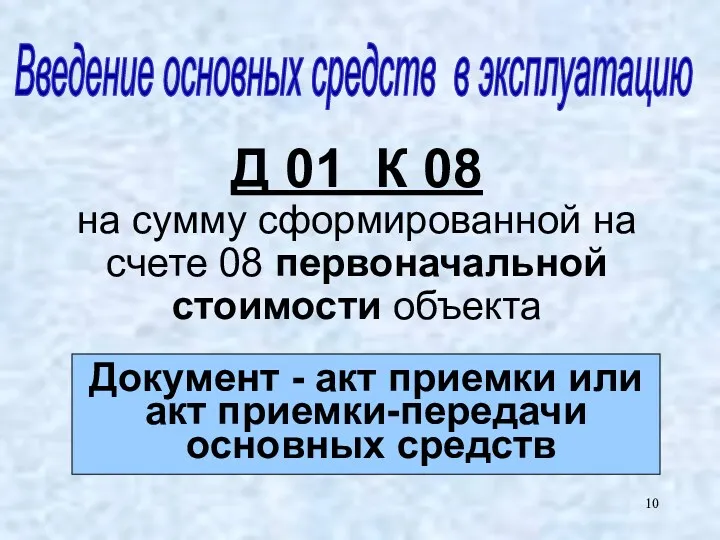

- 10. Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости объекта Документ - акт

- 11. Учет амортизации основных средств

- 12. В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации

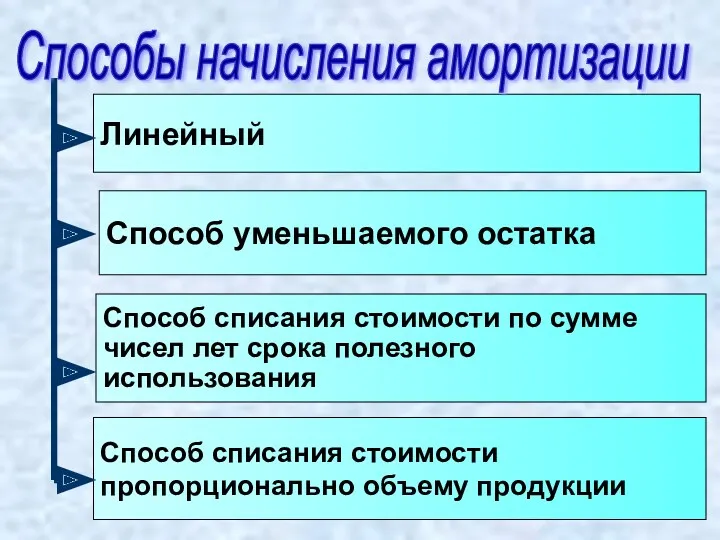

- 13. Линейный Способ уменьшаемого остатка Способ списания стоимости по сумме чисел лет срока полезного использования Способ списания

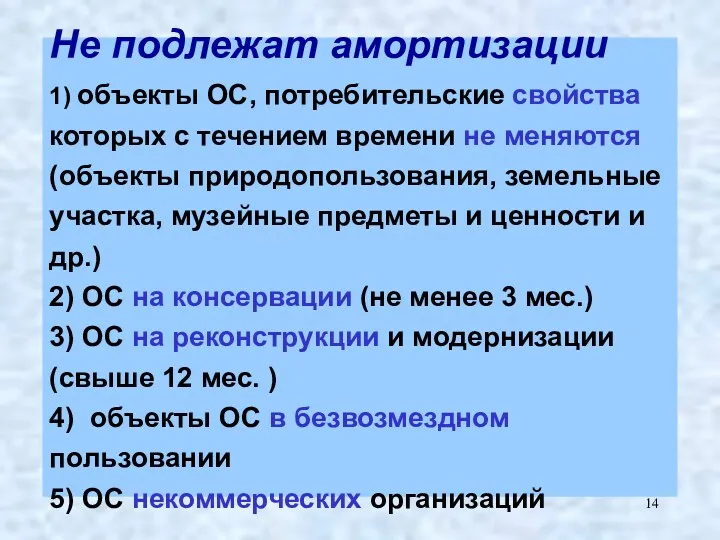

- 14. Не подлежат амортизации 1) объекты ОС, потребительские свойства которых с течением времени не меняются (объекты природопользования,

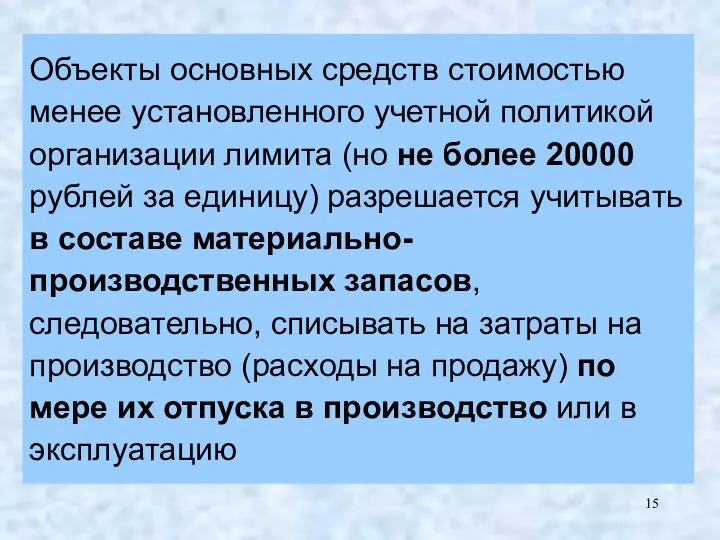

- 15. Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но не более 20000 рублей за

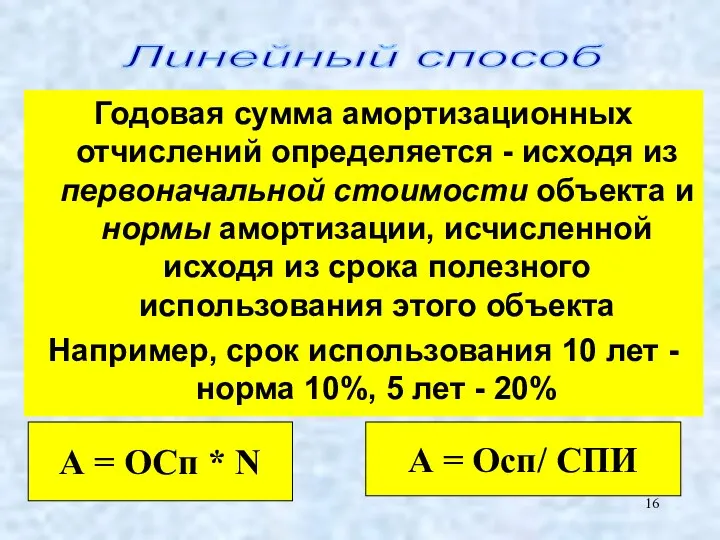

- 16. : Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной

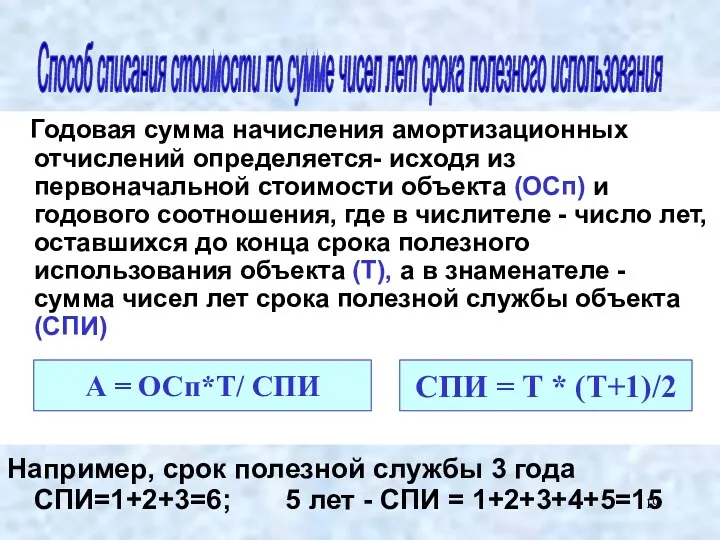

- 17. Норма амортизации N =100% / Т Т - срок полезного использования

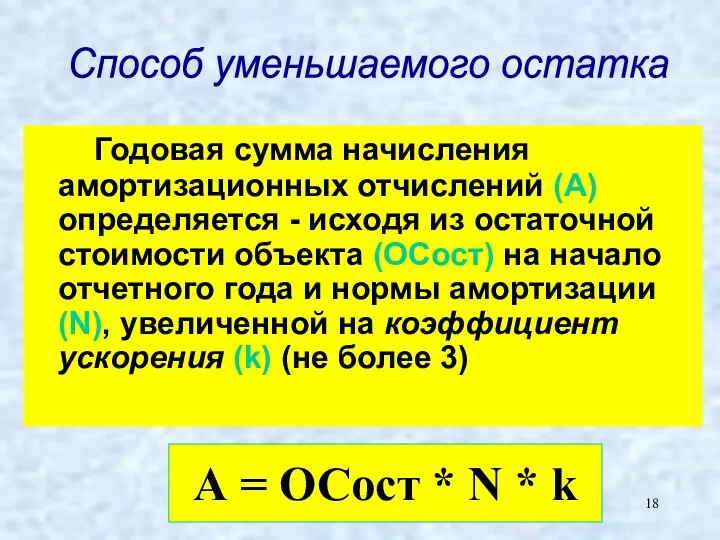

- 18. Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из остаточной стоимости объекта (ОСост) на начало

- 19. Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости объекта (ОСп) и годового соотношения, где

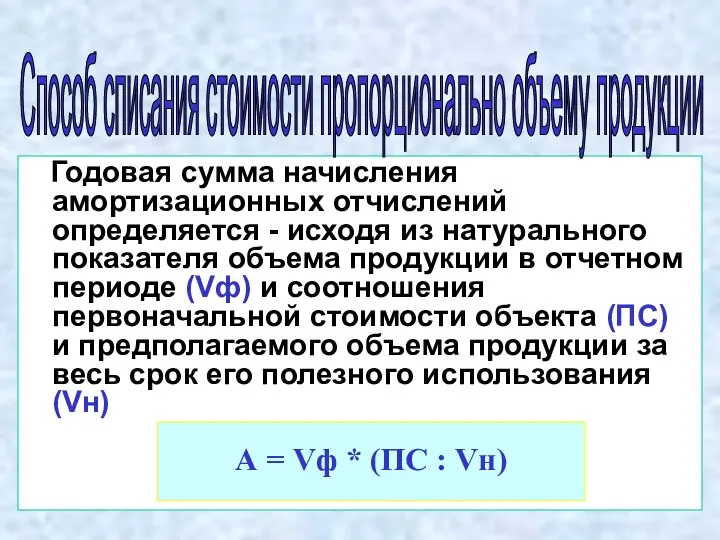

- 20. Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального показателя объема продукции в отчетном периоде

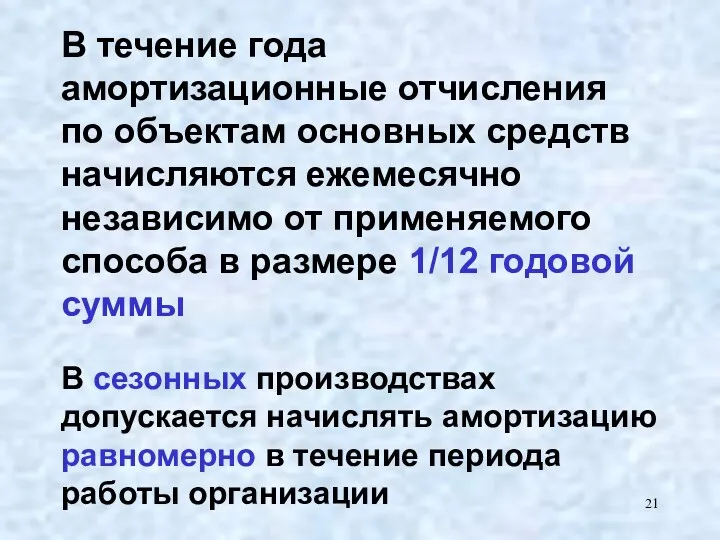

- 21. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа в

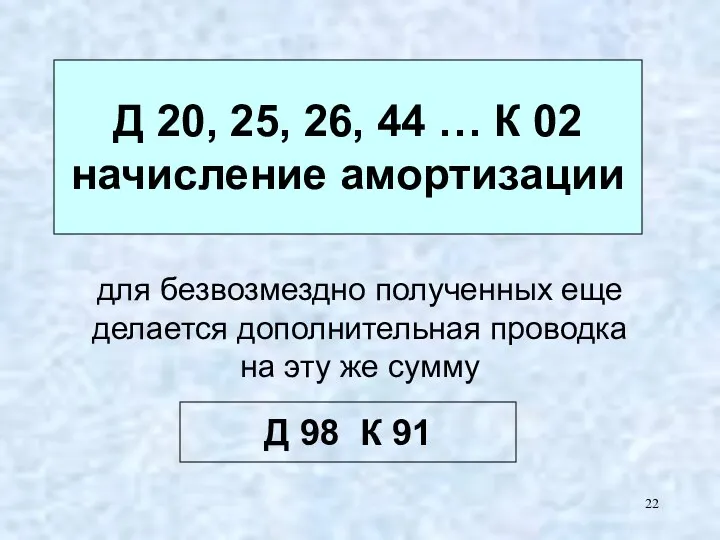

- 22. для безвозмездно полученных еще делается дополнительная проводка на эту же сумму Д 20, 25, 26, 44

- 23. Учет затрат на ремонт (восстановление) основных средств

- 24. По объему и характеру ремонтных работ Капитальный ремонт Текущий ремонт

- 25. Способ проведения ремонта основных средств Хозяйственный способ Подрядный способ

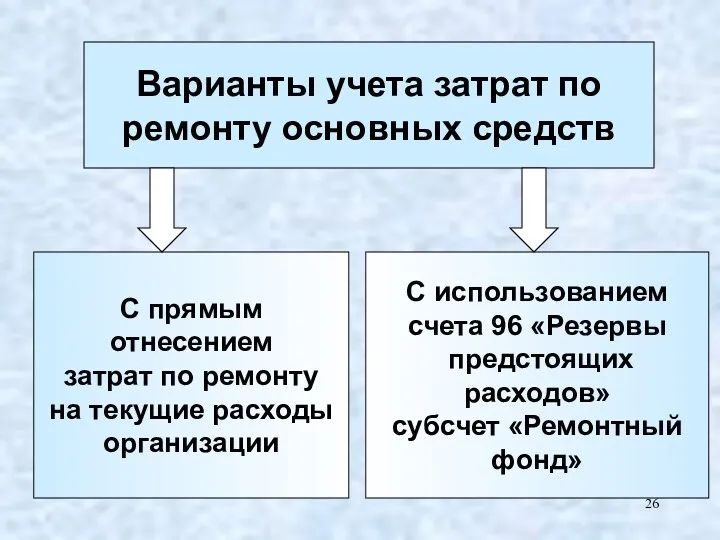

- 26. Варианты учета затрат по ремонту основных средств С прямым отнесением затрат по ремонту на текущие расходы

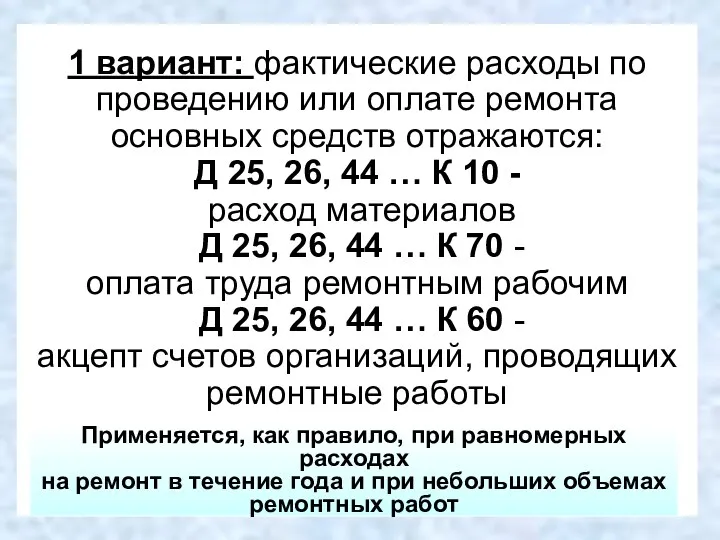

- 27. 1 вариант: фактические расходы по проведению или оплате ремонта основных средств отражаются: Д 25, 26, 44

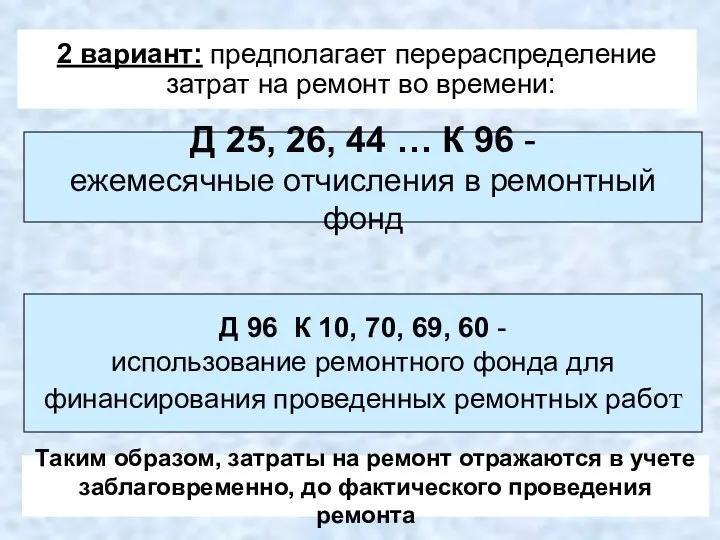

- 28. 2 вариант: предполагает перераспределение затрат на ремонт во времени: Д 25, 26, 44 … К 96

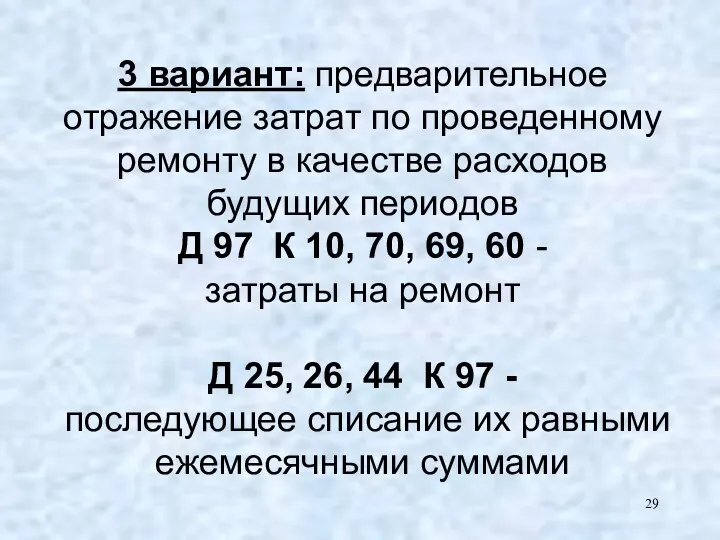

- 29. 3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов будущих периодов Д 97 К

- 30. Инвентаризация и переоценка основных средств

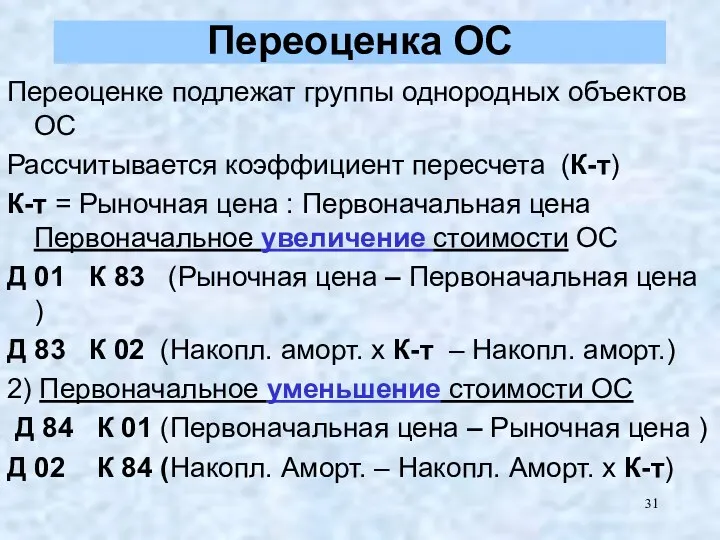

- 31. Переоценка ОС Переоценке подлежат группы однородных объектов ОС Рассчитывается коэффициент пересчета (К-т) К-т = Рыночная цена

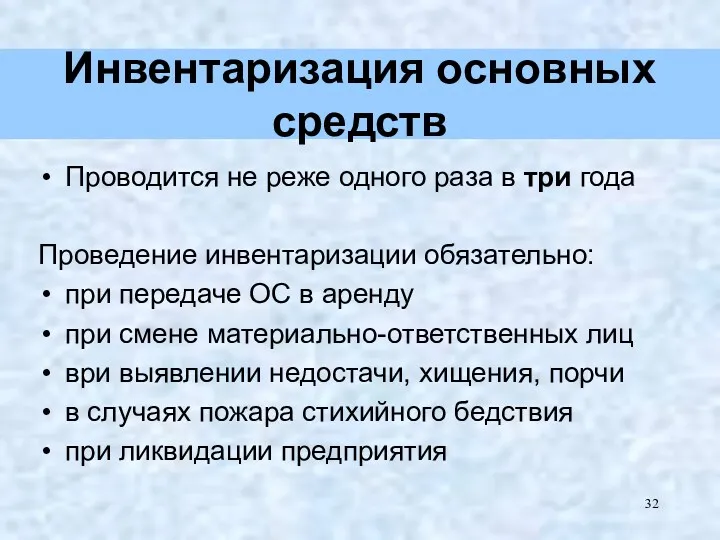

- 32. Инвентаризация основных средств Проводится не реже одного раза в три года Проведение инвентаризации обязательно: при передаче

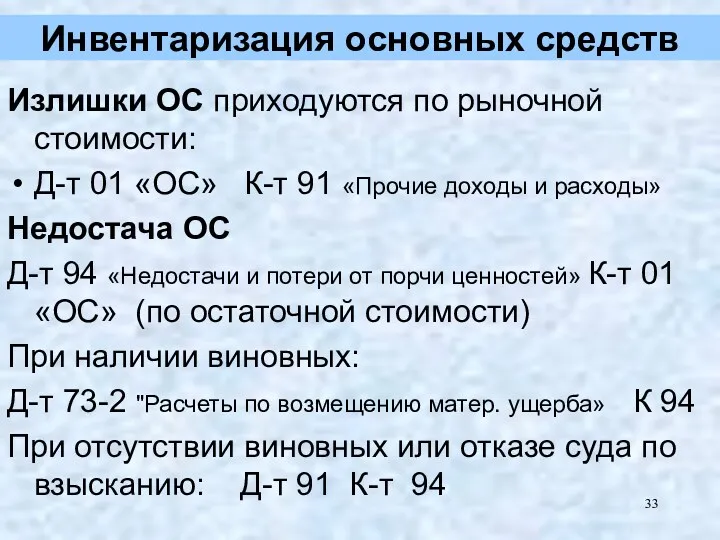

- 33. Инвентаризация основных средств Излишки ОС приходуются по рыночной стоимости: Д-т 01 «ОС» К-т 91 «Прочие доходы

- 34. Учет выбытия основных средств

- 35. Выбытие объектов основных средств оформляется актом на списание, актом приемки-передачи Выбытие основных средств

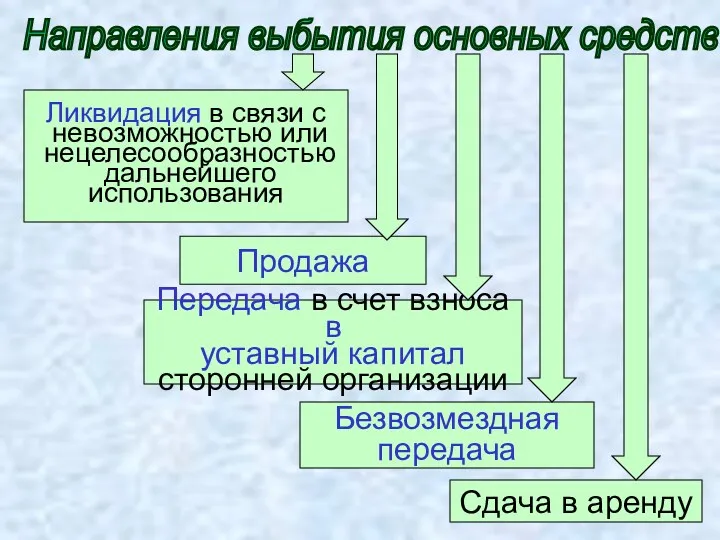

- 36. Ликвидация в связи с невозможностью или нецелесообразностью дальнейшего использования Продажа Передача в счет взноса в уставный

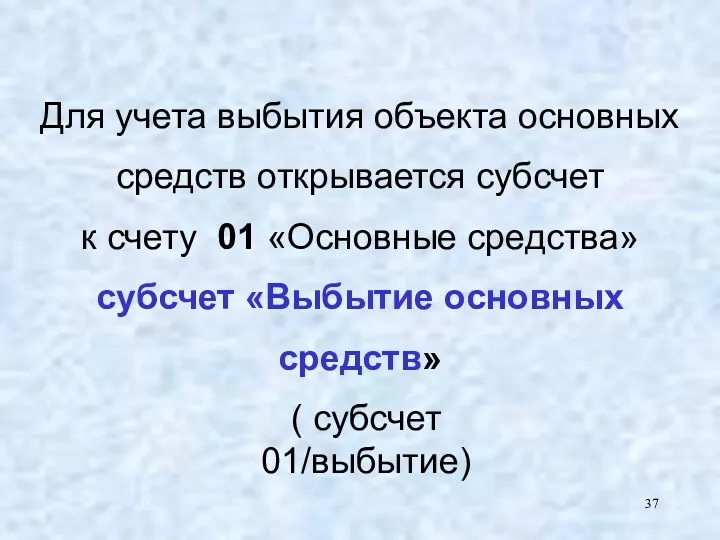

- 37. Для учета выбытия объекта основных средств открывается субсчет к счету 01 «Основные средства» субсчет «Выбытие основных

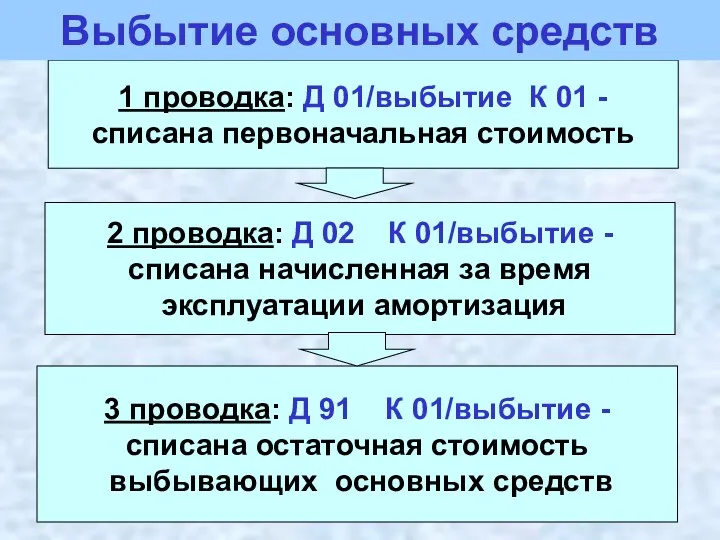

- 38. 1 проводка: Д 01/выбытие К 01 - списана первоначальная стоимость 2 проводка: Д 02 К 01/выбытие

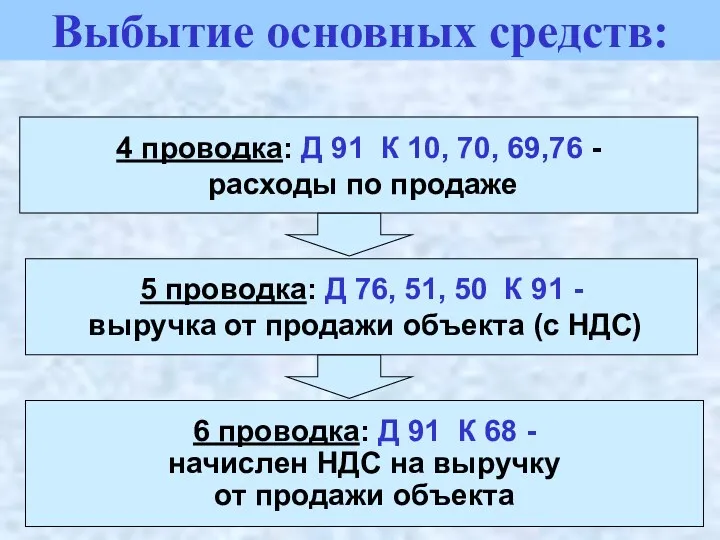

- 39. 4 проводка: Д 91 К 10, 70, 69,76 - расходы по продаже 5 проводка: Д 76,

- 41. Скачать презентацию

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 «Учет основных

Порядок бухгалтерского учета основных средств регулируется двумя документами:

ПБУ 6/01 «Учет основных

Основные средства

К ОС относятся активы, если одновременно выполняются следующие

Основные средства

К ОС относятся активы, если одновременно выполняются следующие

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл,

использование в течение периода, превышающего 12 месяцев или обычный операционный цикл,

Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

Первоначальная

стоимость –

по которой

объекты

основных средств

приходуются

организацией

(зависит

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

Приобретение за плату

или изготовление

на предприятии

Сумма фактических

затрат на приобретение,

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу),

Фактические затраты на приобретение

основных средств

Суммы, уплачиваемые по договорам купли-продажи

(продавцу),

Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные

Первоначальная стоимость ОС формируется на счете

08 «Вложения во внеоборотные

Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... -

Поступление основных средств

Приобретение за плату

Д 08 К 51, 60, 76... -

Д 01 К 08

на сумму сформированной на счете 08 первоначальной стоимости

Д 01 К 08 на сумму сформированной на счете 08 первоначальной стоимости

Учет амортизации основных средств

Учет амортизации основных средств

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством

В соответствии с ПБУ 6/01 стоимость объектов основных средств погашается посредством

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного

Линейный

Способ уменьшаемого остатка

Способ списания стоимости по сумме

чисел лет срока полезного

Не подлежат амортизации

1) объекты ОС, потребительские свойства которых с течением

Не подлежат амортизации 1) объекты ОС, потребительские свойства которых с течением

Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но

Объекты основных средств стоимостью менее установленного учетной политикой организации лимита (но

:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта

:

Годовая сумма амортизационных отчислений определяется - исходя из первоначальной стоимости объекта

Норма амортизации

N =100% / Т

Т - срок полезного использования

Норма амортизации

N =100% / Т

Т - срок полезного использования

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из

Годовая сумма начисления амортизационных отчислений (А) определяется - исходя из

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости

Годовая сумма начисления амортизационных отчислений определяется- исходя из первоначальной стоимости

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального

Годовая сумма начисления амортизационных отчислений определяется - исходя из натурального

В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно

В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно

для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д

для безвозмездно полученных еще делается дополнительная проводка

на эту же сумму

Д

Учет затрат на ремонт (восстановление) основных средств

Учет затрат на ремонт (восстановление) основных средств

По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

По объему и характеру

ремонтных работ

Капитальный

ремонт

Текущий

ремонт

Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Способ проведения ремонта

основных средств

Хозяйственный

способ

Подрядный

способ

Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на

Варианты учета затрат по

ремонту основных средств

С прямым отнесением

затрат по ремонту

на

1 вариант: фактические расходы по проведению или оплате ремонта основных средств

1 вариант: фактические расходы по проведению или оплате ремонта основных средств

2 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26,

2 вариант: предполагает перераспределение

затрат на ремонт во времени:

Д 25, 26,

3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов

3 вариант: предварительное отражение затрат по проведенному ремонту в качестве расходов

Инвентаризация и переоценка основных средств

Инвентаризация и переоценка основных средств

Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т

Переоценка ОС

Переоценке подлежат группы однородных объектов ОС

Рассчитывается коэффициент пересчета (К-т)

К-т

Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации

Инвентаризация основных средств

Проводится не реже одного раза в три года

Проведение инвентаризации

Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т

Инвентаризация основных средств

Излишки ОС приходуются по рыночной стоимости:

Д-т 01 «ОС» К-т

Учет выбытия основных средств

Учет выбытия основных средств

Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных

Выбытие объектов основных средств оформляется

актом на списание,

актом приемки-передачи

Выбытие основных

Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет

Ликвидация в связи с

невозможностью или

нецелесообразностью

дальнейшего

использования

Продажа

Передача в счет

Для учета выбытия объекта основных средств открывается субсчет

к счету 01

Для учета выбытия объекта основных средств открывается субсчет к счету 01

1 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д

1 проводка: Д 01/выбытие К 01 -

списана первоначальная стоимость

2 проводка: Д

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

4 проводка: Д 91 К 10, 70, 69,76 -

расходы по

Система экспертиз в сервейинге

Система экспертиз в сервейинге Формування і використання місцевих бюджетів України

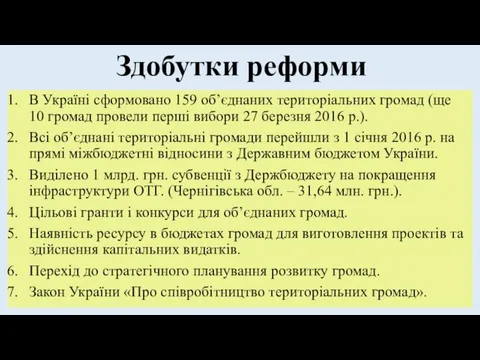

Формування і використання місцевих бюджетів України Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Финансовый менеджмент

Финансовый менеджмент Имущественное страхование

Имущественное страхование Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Финансовая безопасность

Финансовая безопасность Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Теоретические основы управленческого учета

Теоретические основы управленческого учета Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Инвестиции. Решение задач

Инвестиции. Решение задач Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3

Бухгалтерская финансовая отчетность и ее анализ. Учетная политика организации. Тема 3 Специальные налоговые режимы

Специальные налоговые режимы Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Налоговые службы Костромской области

Налоговые службы Костромской области Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области

Заседание бюджетной комиссии в рамках проекта Народный бюджет, Омутнинского района Кировской области Управление обязательствами банка

Управление обязательствами банка Бюджет МО Город Всеволожск

Бюджет МО Город Всеволожск Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Анализ линейки кредитов для ММБ

Анализ линейки кредитов для ММБ Финансовое планирование в организациях

Финансовое планирование в организациях Налоговое обеспечение доходов бюджетов

Налоговое обеспечение доходов бюджетов Управление федеральной налоговой службы по Кировской области. Налоговое уведомление

Управление федеральной налоговой службы по Кировской области. Налоговое уведомление