- Специальные налоговые режимы

Содержание

- 2. Налоговая система Российской Федерации, как и у всех федеративных государств, имеет трех уровневую систему налогообложения, которая

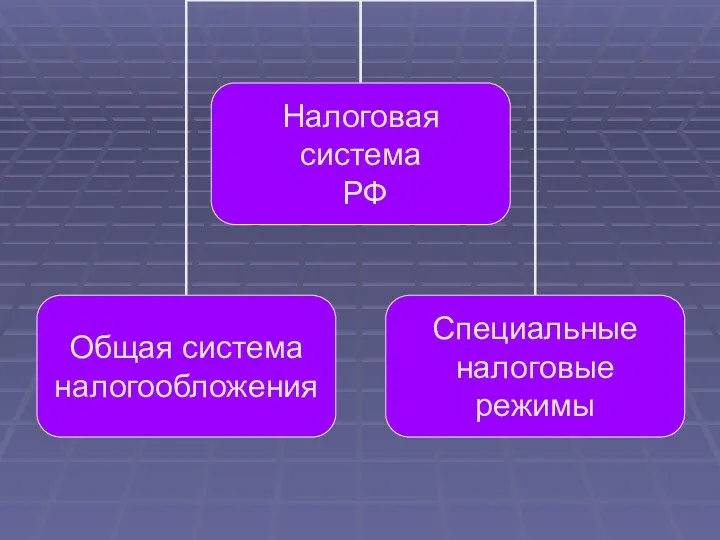

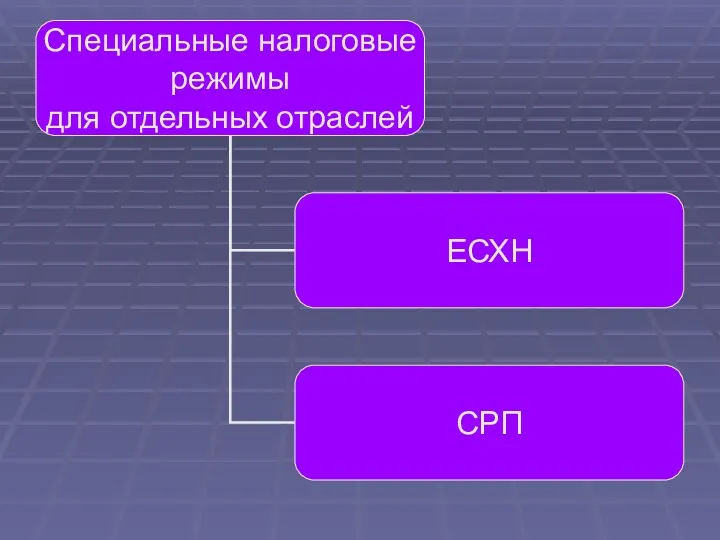

- 4. Кроме стандартного набора федеральных, региональных и местных налогов в налоговой системе РФ предусмотрено применение специальных налоговых

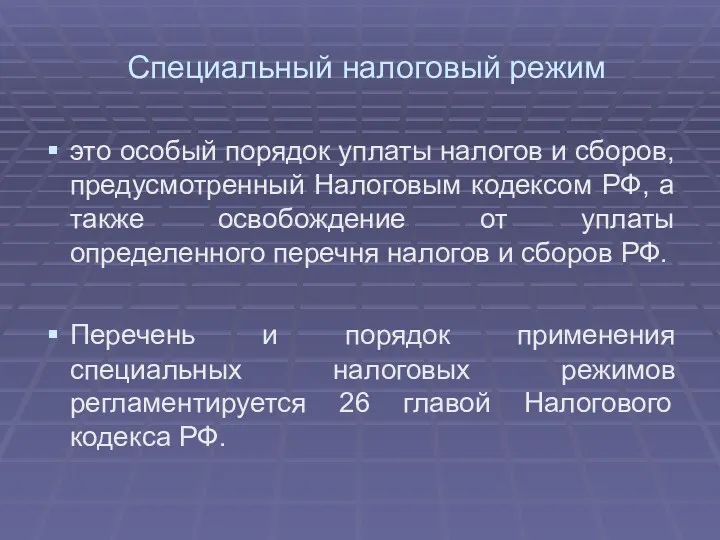

- 6. Специальный налоговый режим это особый порядок уплаты налогов и сборов, предусмотренный Налоговым кодексом РФ, а также

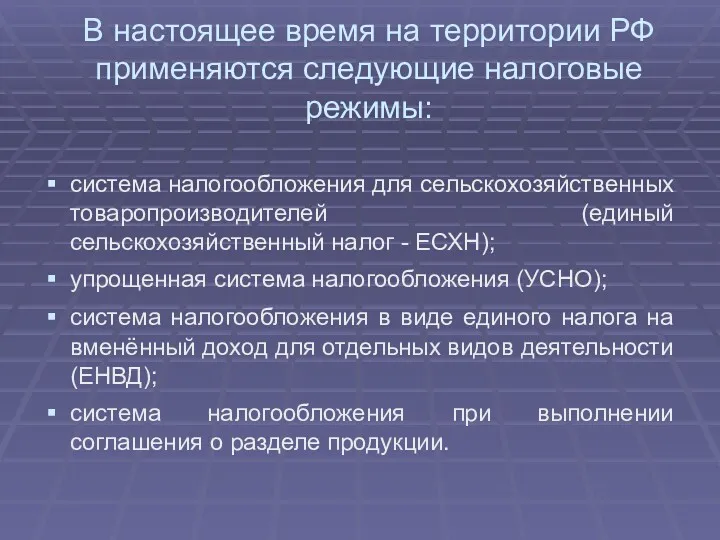

- 7. В настоящее время на территории РФ применяются следующие налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей (единый

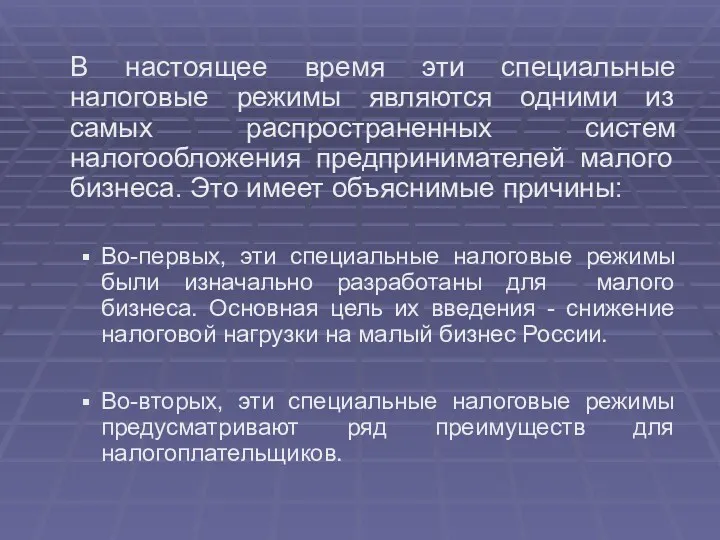

- 10. В настоящее время эти специальные налоговые режимы являются одними из самых распространенных систем налогообложения предпринимателей малого

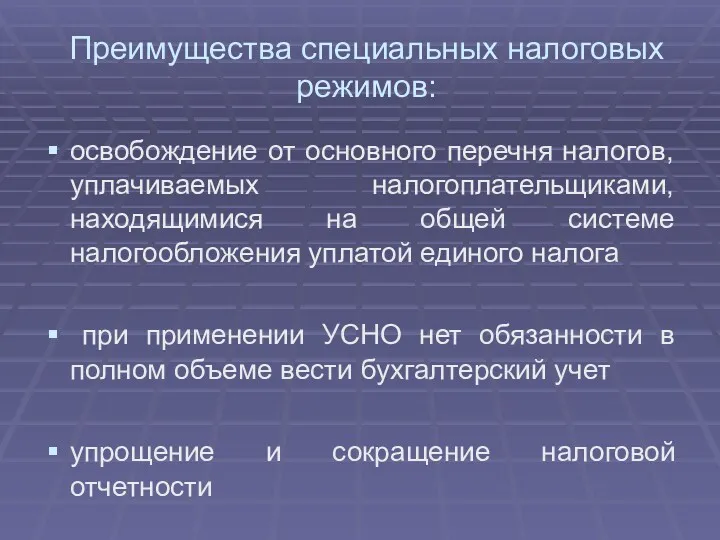

- 11. Преимущества специальных налоговых режимов: освобождение от основного перечня налогов, уплачиваемых налогоплательщиками, находящимися на общей системе налогообложения

- 13. Скачать презентацию

Налоговая система Российской Федерации, как и у всех федеративных государств, имеет

Налоговая система Российской Федерации, как и у всех федеративных государств, имеет

Кроме стандартного набора федеральных, региональных и местных налогов в налоговой системе

Кроме стандартного набора федеральных, региональных и местных налогов в налоговой системе

Специальный налоговый режим

это особый порядок уплаты налогов и сборов, предусмотренный Налоговым

Специальный налоговый режим

это особый порядок уплаты налогов и сборов, предусмотренный Налоговым

В настоящее время на территории РФ применяются следующие налоговые режимы:

система налогообложения

В настоящее время на территории РФ применяются следующие налоговые режимы:

система налогообложения

В настоящее время эти специальные налоговые режимы являются одними из самых

В настоящее время эти специальные налоговые режимы являются одними из самых

Преимущества специальных налоговых режимов:

освобождение от основного перечня налогов, уплачиваемых налогоплательщиками, находящимися

Преимущества специальных налоговых режимов:

освобождение от основного перечня налогов, уплачиваемых налогоплательщиками, находящимися

Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Схема размещения СФР

Схема размещения СФР Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Формирование себестоимости продукции

Формирование себестоимости продукции Налог на доходы физических лиц

Налог на доходы физических лиц Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Оплачиваемые издержки

Оплачиваемые издержки Professional activity in the stock market

Professional activity in the stock market Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Автотранспортне страхування

Автотранспортне страхування Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Профессия бухгалтер

Профессия бухгалтер Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Реализация принципов нормативного подушевого финансирования в дополнительном образовании

Реализация принципов нормативного подушевого финансирования в дополнительном образовании Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Моя профессия – бухгалтер

Моя профессия – бухгалтер Страховой надзор

Страховой надзор Налоговая политика

Налоговая политика Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Учет расчетов

Учет расчетов Доллар США

Доллар США Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета