- Учет расчетов

Содержание

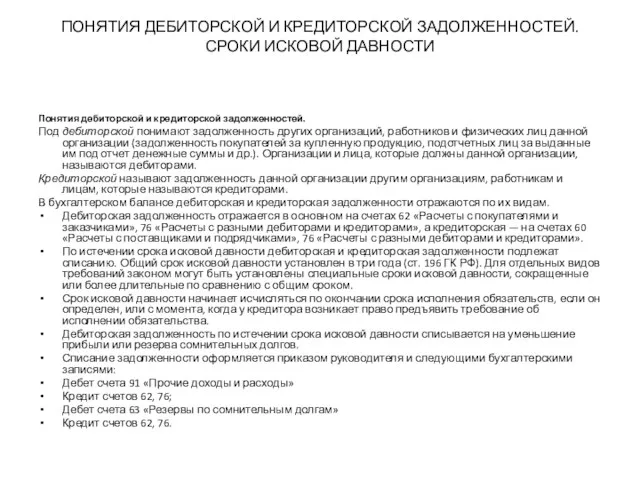

- 2. ПОНЯТИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ. СРОКИ ИСКОВОЙ ДАВНОСТИ Понятия дебиторской и кредиторской задолженностей. Под дебиторской понимают

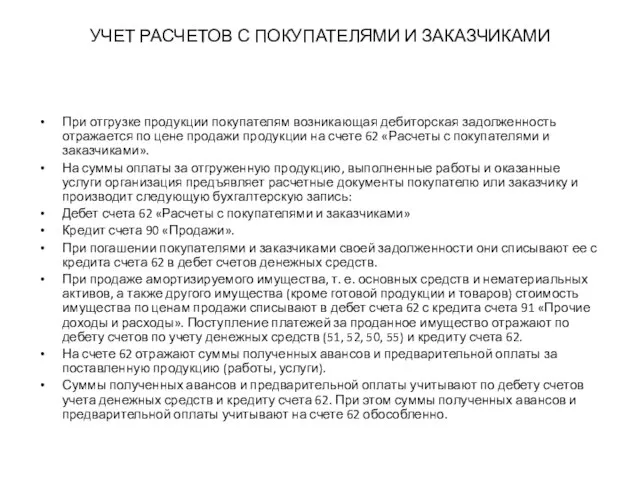

- 3. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ При отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене

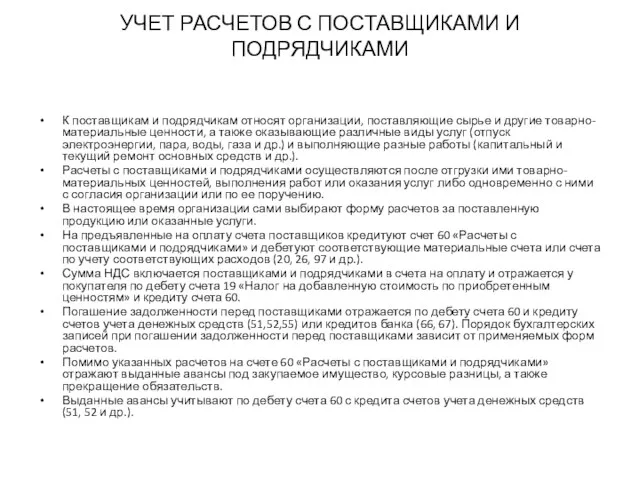

- 4. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ К поставщикам и подрядчикам относят организации, поставляющие сырье и другие

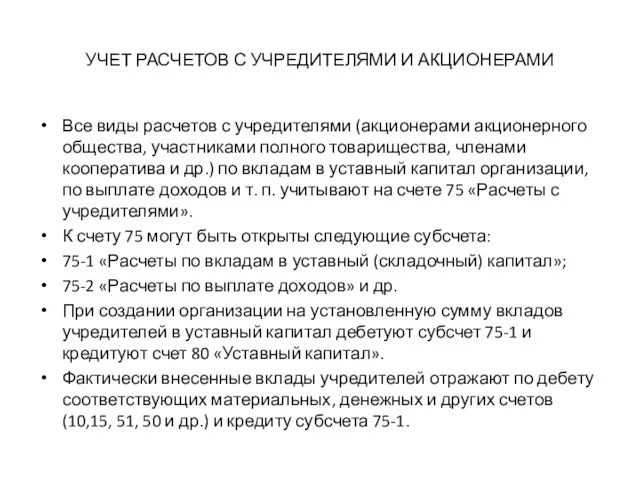

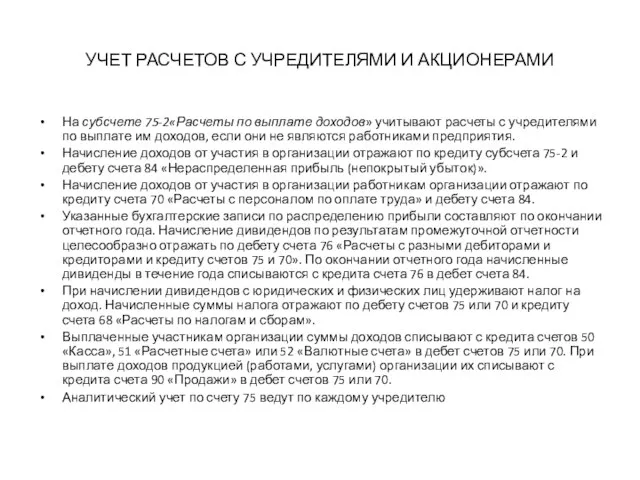

- 5. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ Все виды расчетов с учредителями (акционерами акционерного общества, участниками полного

- 6. УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ На субсчете 75-2«Расчеты по выплате доходов» учитывают расчеты с учредителями

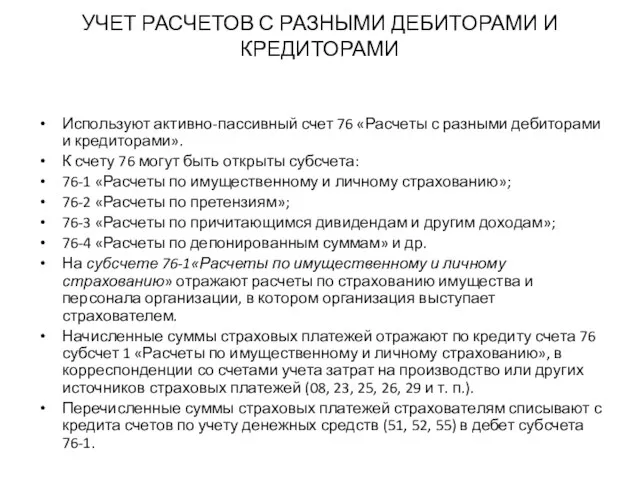

- 7. УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ Используют активно-пассивный счет 76 «Расчеты с разными дебиторами и

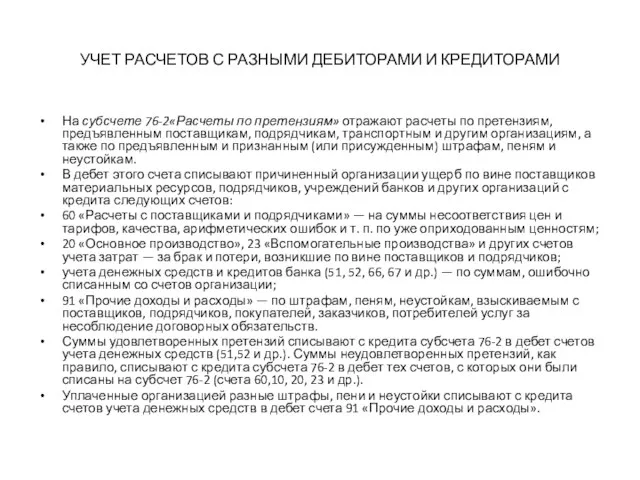

- 8. УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ На субсчете 76-2«Расчеты по претензиям» отражают расчеты по претензиям,

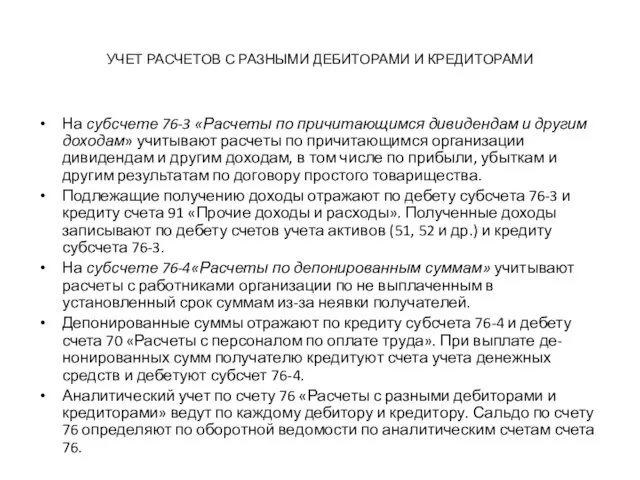

- 9. УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ На субсчете 76-3 «Расчеты по причитающимся дивидендам и другим

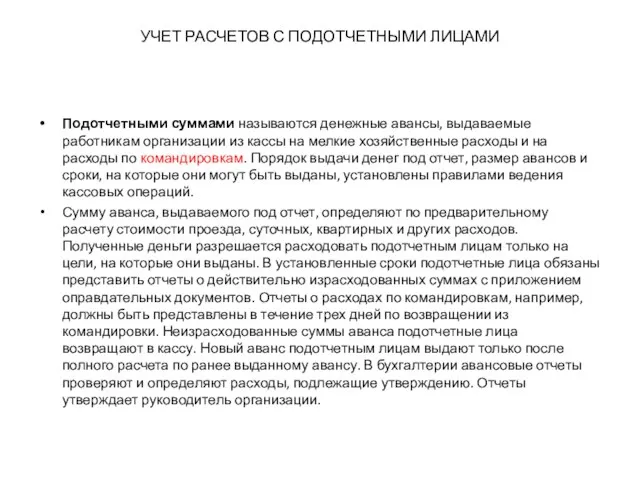

- 10. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на

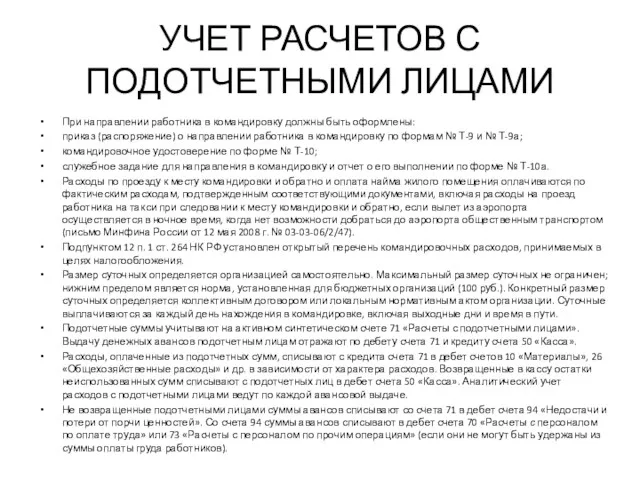

- 11. УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ При направлении работника в командировку должны быть оформлены: приказ (распоряжение) о

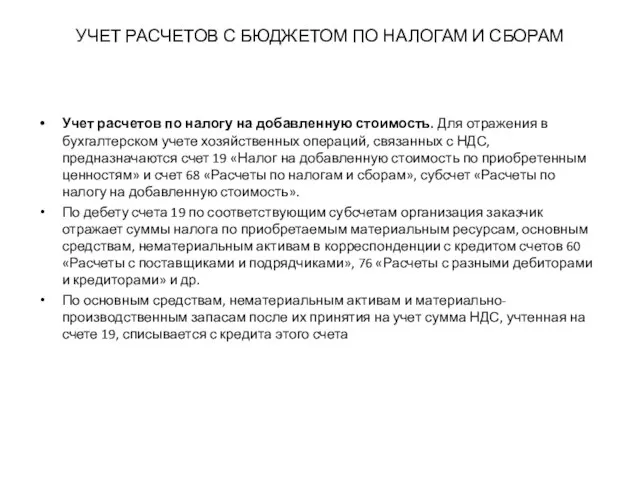

- 12. УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ Учет расчетов по налогу на добавленную стоимость. Для

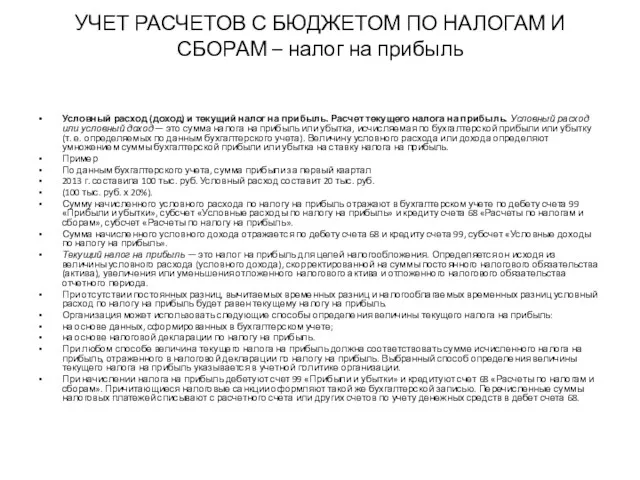

- 13. УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ – налог на прибыль Условный расход (доход) и

- 15. Скачать презентацию

ПОНЯТИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ. СРОКИ ИСКОВОЙ ДАВНОСТИ

Понятия дебиторской и кредиторской

ПОНЯТИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТЕЙ. СРОКИ ИСКОВОЙ ДАВНОСТИ

Понятия дебиторской и кредиторской

УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

При отгрузке продукции покупателям возникающая дебиторская

УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

При отгрузке продукции покупателям возникающая дебиторская

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относят организации,

УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

К поставщикам и подрядчикам относят организации,

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ

Все виды расчетов с учредителями (акционерами

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ

Все виды расчетов с учредителями (акционерами

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ

На субсчете 75-2«Расчеты по выплате доходов»

УЧЕТ РАСЧЕТОВ С УЧРЕДИТЕЛЯМИ И АКЦИОНЕРАМИ

На субсчете 75-2«Расчеты по выплате доходов»

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

Используют активно-пассивный счет 76 «Расчеты

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

Используют активно-пассивный счет 76 «Расчеты

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

На субсчете 76-2«Расчеты по претензиям»

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

На субсчете 76-2«Расчеты по претензиям»

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

На субсчете 76-3 «Расчеты по

УЧЕТ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

На субсчете 76-3 «Расчеты по

УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Подотчетными суммами называются денежные авансы, выдаваемые работникам

УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Подотчетными суммами называются денежные авансы, выдаваемые работникам

УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

При направлении работника в командировку должны быть

УЧЕТ РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

При направлении работника в командировку должны быть

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ

Учет расчетов по налогу

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ

Учет расчетов по налогу

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ – налог на

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГАМ И СБОРАМ – налог на

Бизнес-планирование

Бизнес-планирование Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Инструменты господдержки. Одинцово

Инструменты господдержки. Одинцово Управленческий учет

Управленческий учет Бизнес и налоги: инструкция по выживанию

Бизнес и налоги: инструкция по выживанию Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Доходность и убыточность операций с ценными бумагами

Доходность и убыточность операций с ценными бумагами Оценка качества кредитного портфеля в современной банковской практике

Оценка качества кредитного портфеля в современной банковской практике Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Как платить страховые взносы в 2019 году

Как платить страховые взносы в 2019 году Меншікті капиталды қаржылық талдау. Лекция 6

Меншікті капиталды қаржылық талдау. Лекция 6 Кассир – профессия для ответственных

Кассир – профессия для ответственных Функциональная подсистема антикризисного менеджмента. (Лекция 3)

Функциональная подсистема антикризисного менеджмента. (Лекция 3) Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Накопительное страхование жизни

Накопительное страхование жизни Бухгалтерская отчетность

Бухгалтерская отчетность Регулювання фінансового ринку

Регулювання фінансового ринку Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров

Таможенные платежи. Задание 7. Задачи по расчету таможенных платежей при ввозе товаров Оплата труда. Понятие оплаты труда

Оплата труда. Понятие оплаты труда Единый налог на вменённый доход (Енвд)

Единый налог на вменённый доход (Енвд) Какие деньги в мире самые необычные

Какие деньги в мире самые необычные Тема 11. Комерційні банки

Тема 11. Комерційні банки Методы учета (калькулирования) затрат

Методы учета (калькулирования) затрат Фінансові інвестиції

Фінансові інвестиції Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов