- Бухгалтерская отчетность

Содержание

- 2. Отчетность Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность организаций

- 3. Бухгалтерская отчетность Бухгалтерская Отчетность - единая система данных об имущественном и финансовом положении организации и о

- 4. По периодичности составления различают внутригодовую и годовую отчетность. В настоящее время организации представляют в обязательном порядке

- 5. Приложения к балансу и Отчету о прибылях и убытках включают в себя: Форма № 3 –

- 6. Крупные коммерческие организации, имеющие несколько видов деятельности, в состав бухгалтерской отчетности (сверх рекомендуемых) могут включать дополнительные

- 7. Калькуляция себестоимости продукции Под калькулированием себестоимости продукции (работ, услуг) понимается расчет затрат, связанных с ее производством

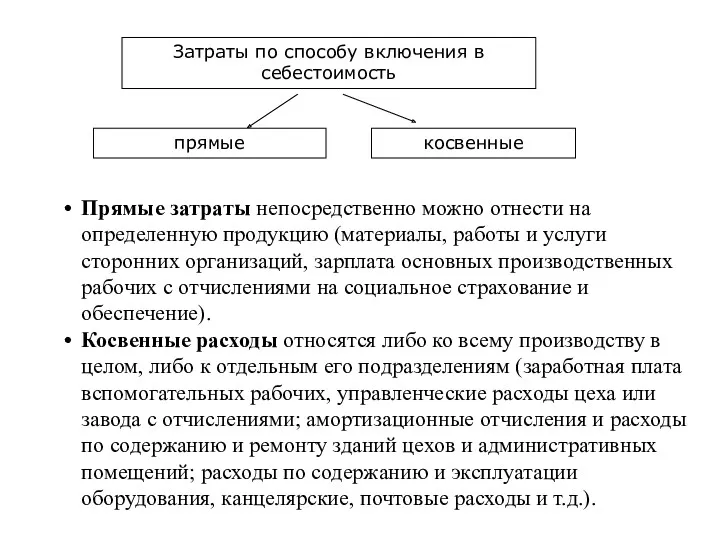

- 8. Затраты по способу включения в себестоимость прямые косвенные Прямые затраты непосредственно можно отнести на определенную продукцию

- 10. Скачать презентацию

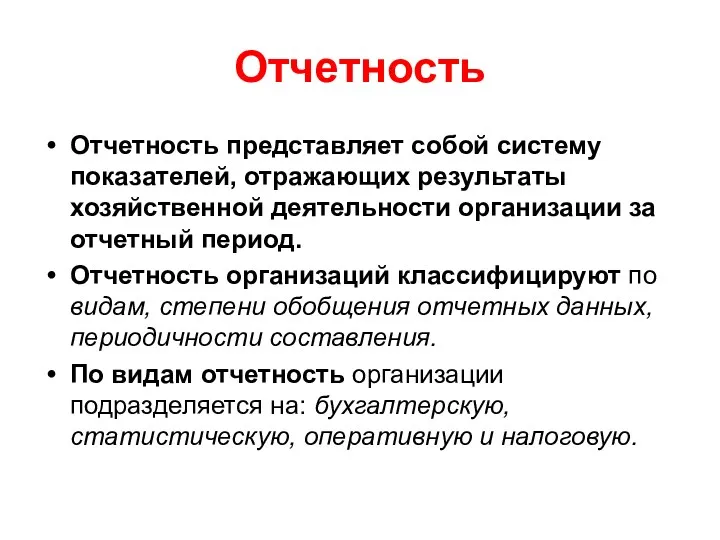

Отчетность

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за

Отчетность

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за

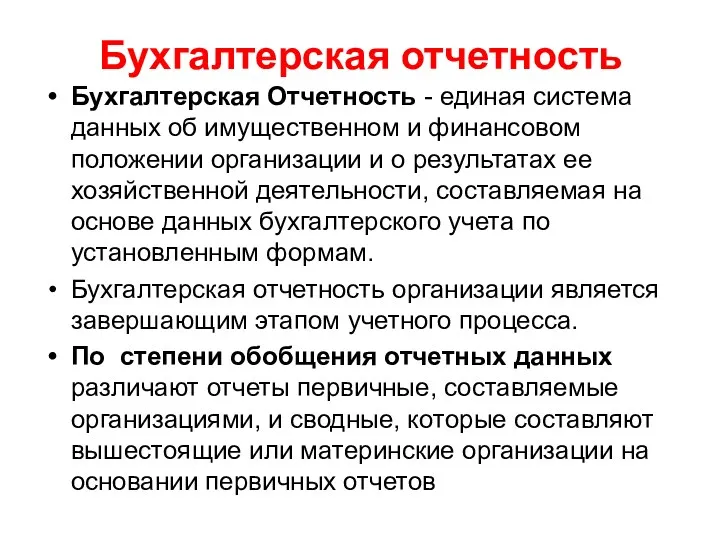

Бухгалтерская отчетность

Бухгалтерская Отчетность - единая система данных об имущественном и финансовом

Бухгалтерская отчетность

Бухгалтерская Отчетность - единая система данных об имущественном и финансовом

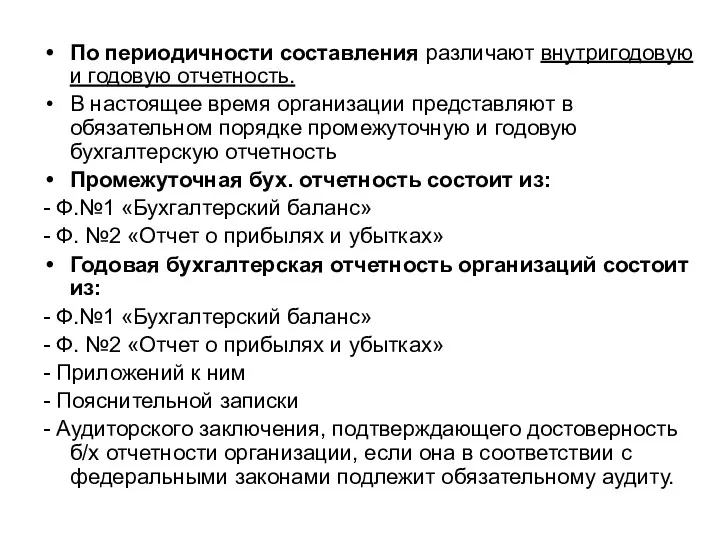

По периодичности составления различают внутригодовую и годовую отчетность.

В настоящее время организации

По периодичности составления различают внутригодовую и годовую отчетность.

В настоящее время организации

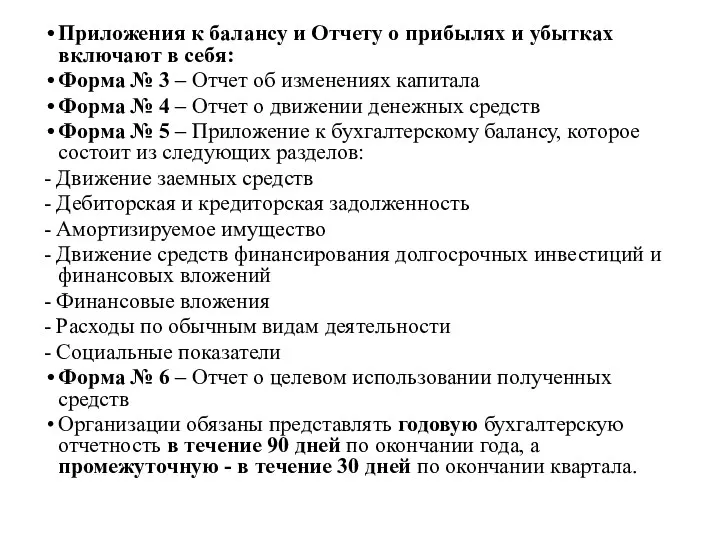

Приложения к балансу и Отчету о прибылях и убытках включают в

Приложения к балансу и Отчету о прибылях и убытках включают в

Крупные коммерческие организации, имеющие несколько видов деятельности, в состав бухгалтерской отчетности

Крупные коммерческие организации, имеющие несколько видов деятельности, в состав бухгалтерской отчетности

Калькуляция себестоимости продукции

Под калькулированием себестоимости продукции (работ, услуг) понимается расчет затрат,

Калькуляция себестоимости продукции

Под калькулированием себестоимости продукции (работ, услуг) понимается расчет затрат,

Затраты по способу включения в себестоимость

прямые

косвенные

Прямые затраты непосредственно можно отнести

Затраты по способу включения в себестоимость

прямые

косвенные

Прямые затраты непосредственно можно отнести

Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Налоговая система РФ

Налоговая система РФ Договор в налоговом праве

Договор в налоговом праве Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Налоги как источник доходов государства

Налоги как источник доходов государства Как найти спонсоров

Как найти спонсоров Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Аудит в США

Аудит в США Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Государственная академическая стипендия

Государственная академическая стипендия Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Финансы домашних хозяйств

Финансы домашних хозяйств Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Государственная программа Комплексное развитие сельских территорий. Россельхозбанк

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк Оценка стоимости нематериальных активов

Оценка стоимости нематериальных активов Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Мошеничество в ОСАГО

Мошеничество в ОСАГО Finanse międzynarodowe

Finanse międzynarodowe Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Сутність і класифікація податків

Сутність і класифікація податків Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis