- Ресурсный метод составления сметы. Пример + задание

Содержание

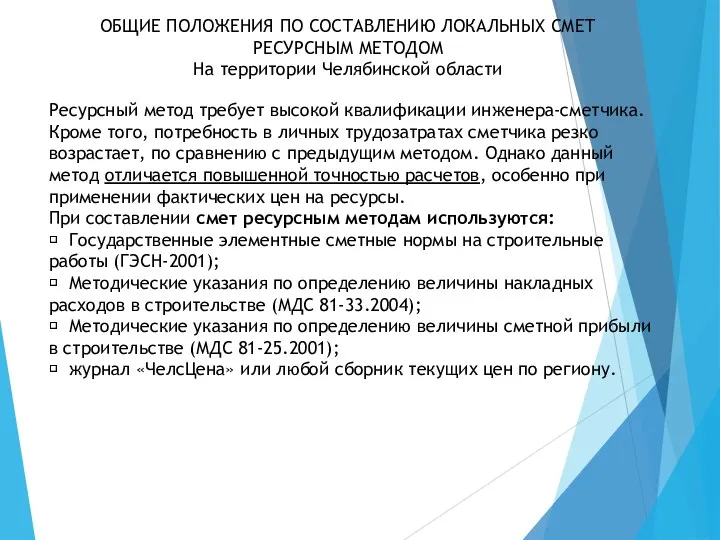

- 2. ОБЩИЕ ПОЛОЖЕНИЯ ПО СОСТАВЛЕНИЮ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ На территории Челябинской области Ресурсный метод требует высокой

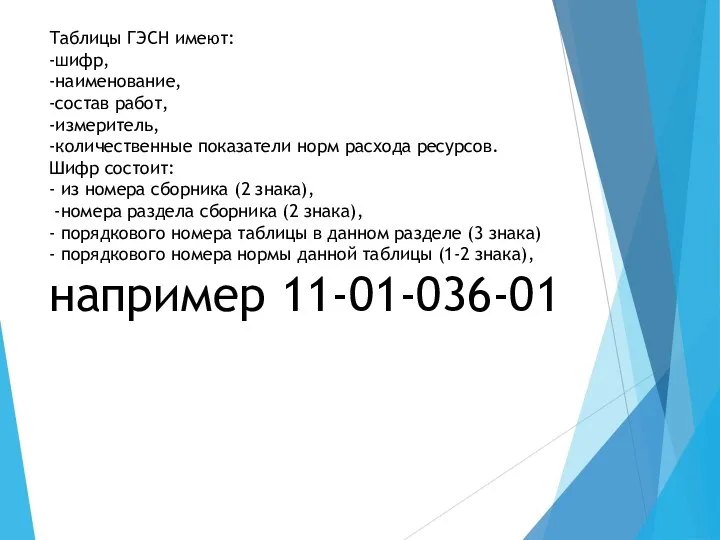

- 3. Таблицы ГЭСН имеют: -шифр, -наименование, -состав работ, -измеритель, -количественные показатели норм расхода ресурсов. Шифр состоит: -

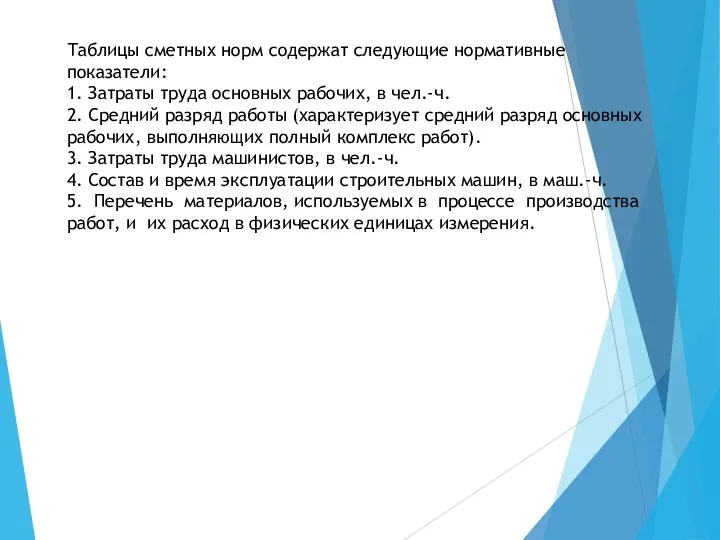

- 5. Таблицы сметных норм содержат следующие нормативные показатели: 1. Затраты труда основных рабочих, в чел.-ч. 2. Средний

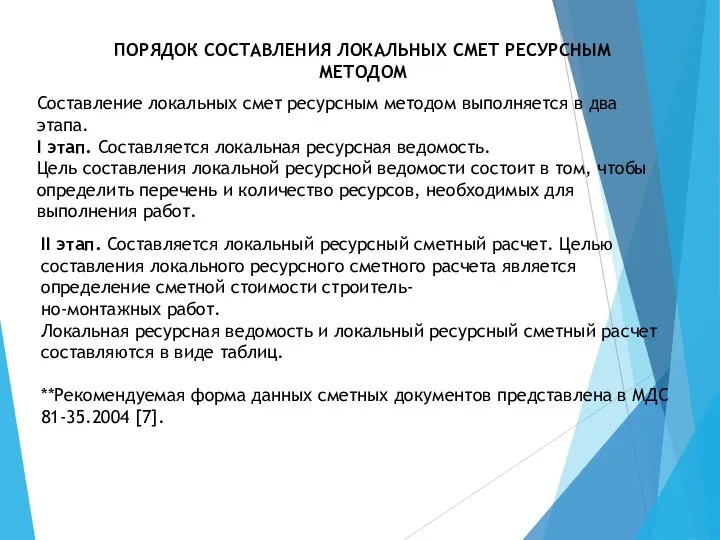

- 6. ПОРЯДОК СОСТАВЛЕНИЯ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ Составление локальных смет ресурсным методом выполняется в два этапа. I

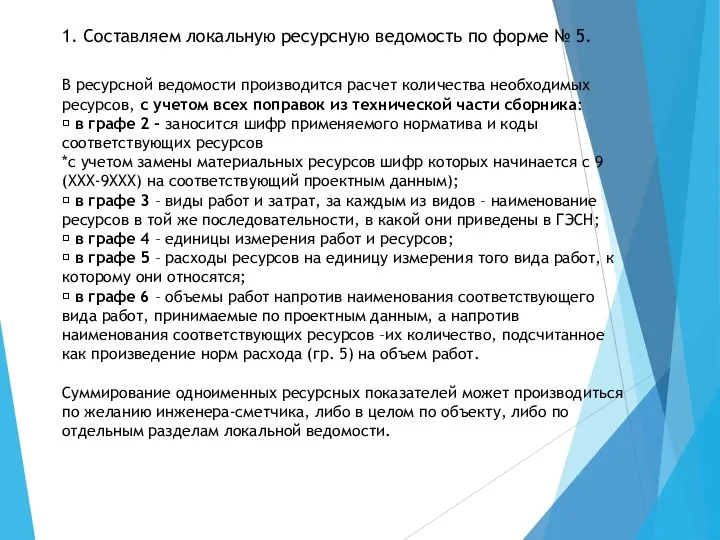

- 7. 1. Составляем локальную ресурсную ведомость по форме № 5. В ресурсной ведомости производится расчет количества необходимых

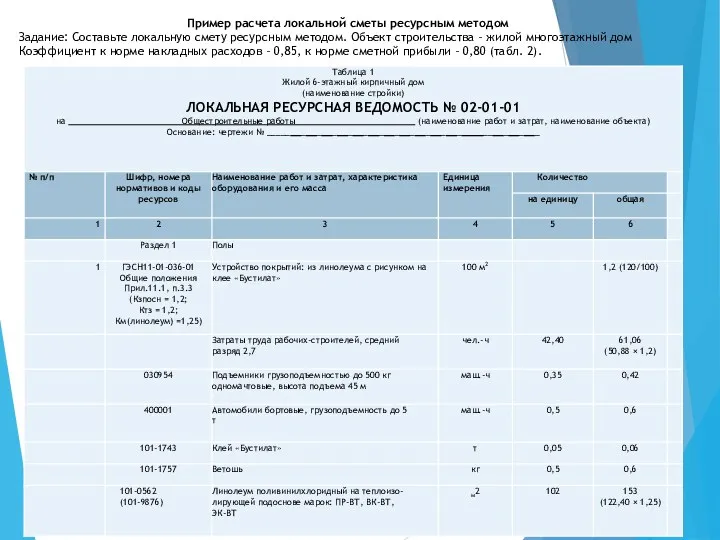

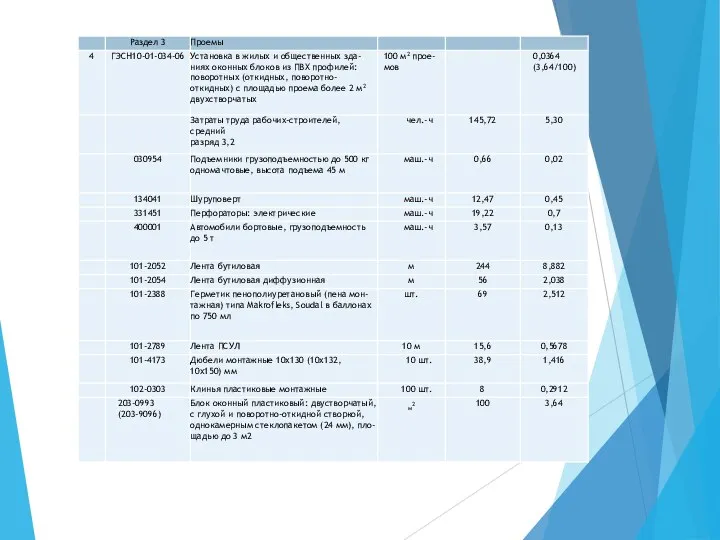

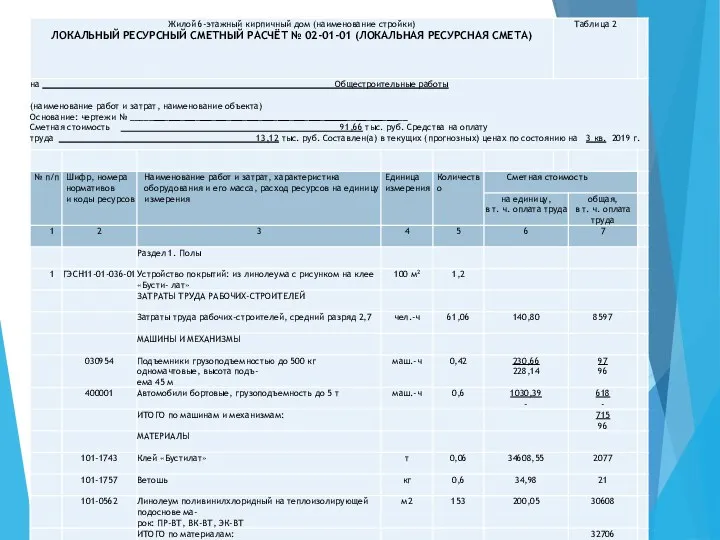

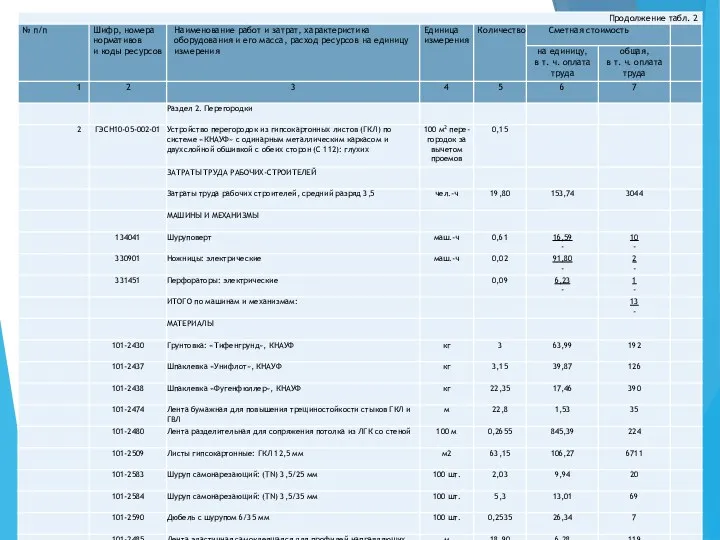

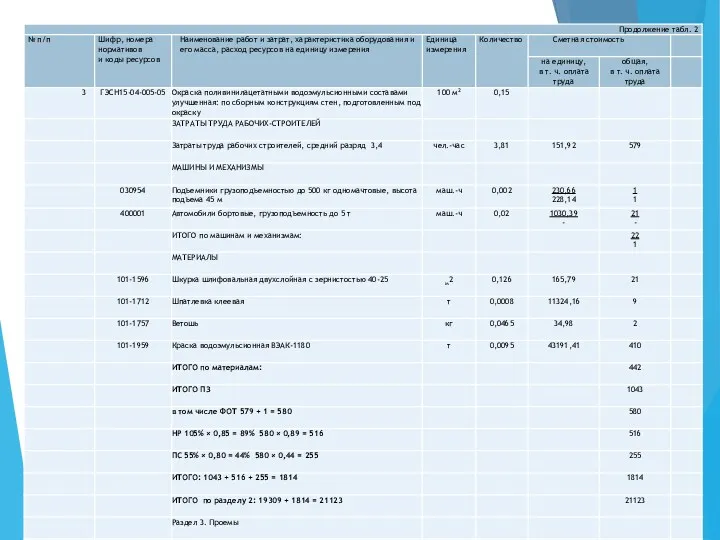

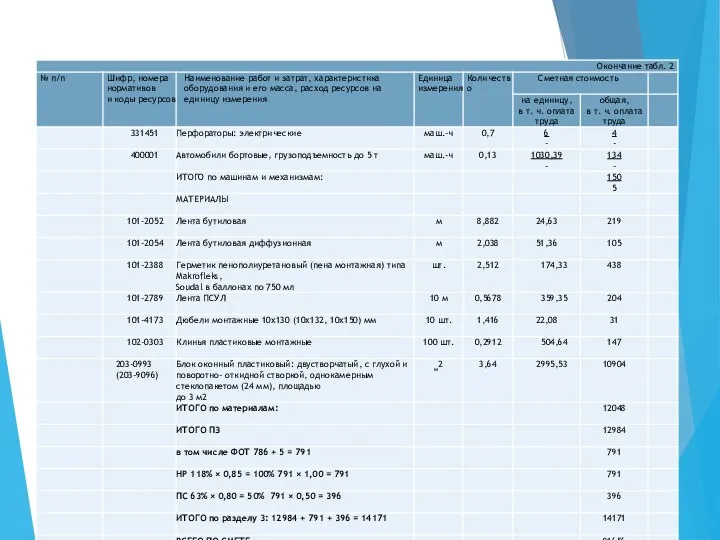

- 8. Пример расчета локальной сметы ресурсным методом Задание: Составьте локальную смету ресурсным методом. Объект строительства – жилой

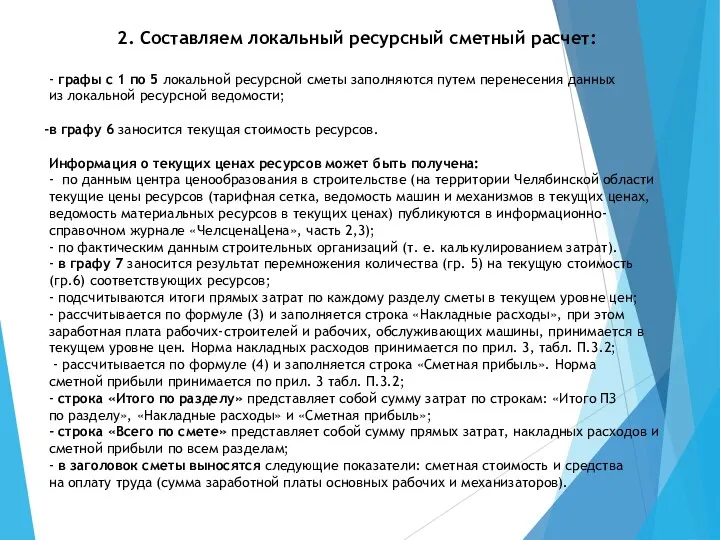

- 13. 2. Составляем локальный ресурсный сметный расчет: - графы с 1 по 5 локальной ресурсной сметы заполняются

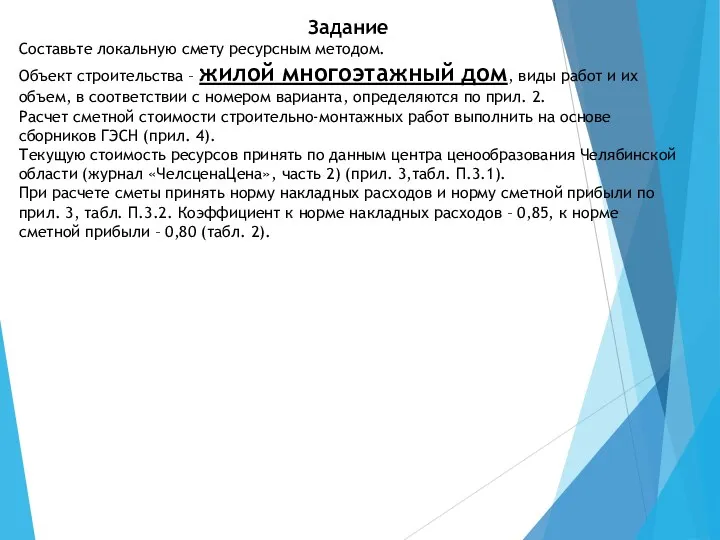

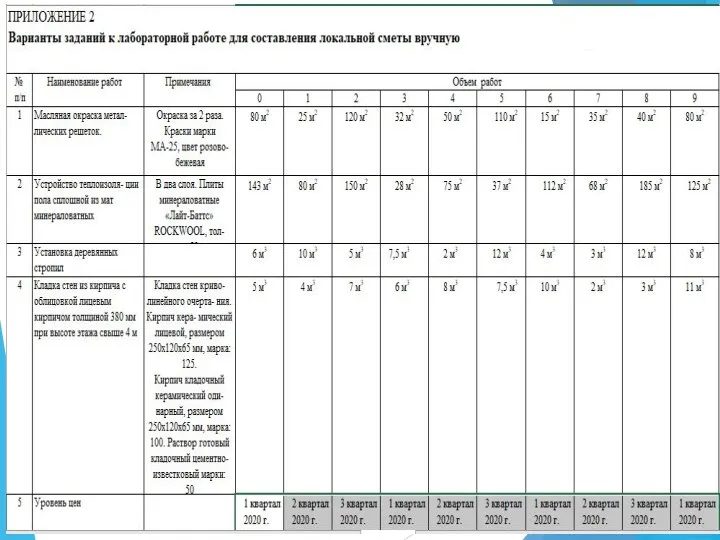

- 18. Задание Составьте локальную смету ресурсным методом. Объект строительства – жилой многоэтажный дом, виды работ и их

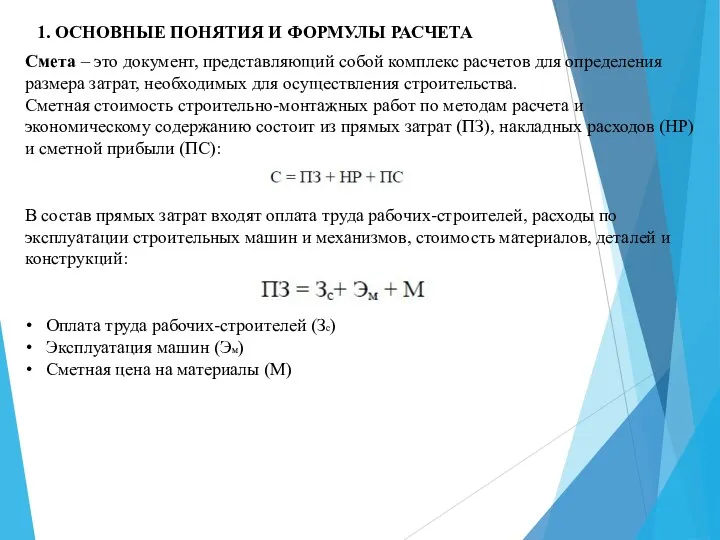

- 20. 1. ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ РАСЧЕТА Смета – это документ, представляющий собой комплекс расчетов для определения

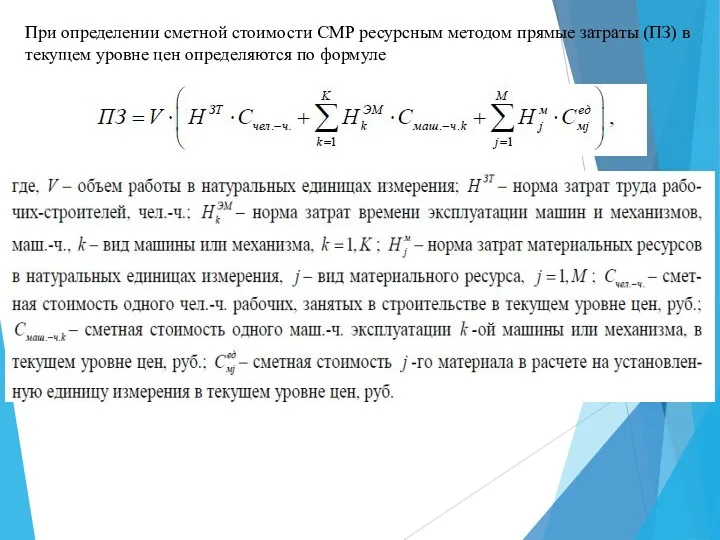

- 21. При определении сметной стоимости СМР ресурсным методом прямые затраты (ПЗ) в текущем уровне цен определяются по

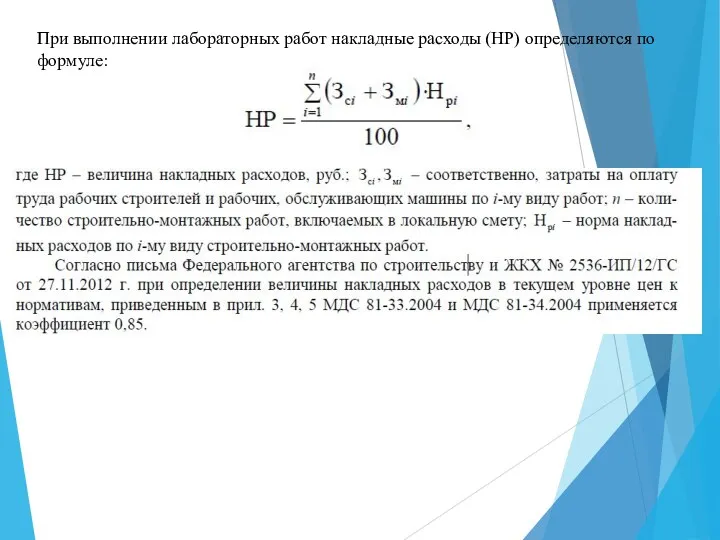

- 22. При выполнении лабораторных работ накладные расходы (НР) определяются по формуле:

- 24. Скачать презентацию

ОБЩИЕ ПОЛОЖЕНИЯ ПО СОСТАВЛЕНИЮ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ

На территории Челябинской

ОБЩИЕ ПОЛОЖЕНИЯ ПО СОСТАВЛЕНИЮ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ

На территории Челябинской

Таблицы ГЭСН имеют:

-шифр,

-наименование,

-состав работ,

-измеритель,

-количественные показатели норм расхода ресурсов.

Шифр

Таблицы ГЭСН имеют:

-шифр,

-наименование,

-состав работ,

-измеритель,

-количественные показатели норм расхода ресурсов.

Шифр

Таблицы сметных норм содержат следующие нормативные показатели:

1. Затраты труда основных рабочих,

Таблицы сметных норм содержат следующие нормативные показатели:

1. Затраты труда основных рабочих,

ПОРЯДОК СОСТАВЛЕНИЯ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ

Составление локальных смет ресурсным методом выполняется

ПОРЯДОК СОСТАВЛЕНИЯ ЛОКАЛЬНЫХ СМЕТ РЕСУРСНЫМ МЕТОДОМ

Составление локальных смет ресурсным методом выполняется

1. Составляем локальную ресурсную ведомость по форме № 5.

В ресурсной ведомости

1. Составляем локальную ресурсную ведомость по форме № 5.

В ресурсной ведомости

Пример расчета локальной сметы ресурсным методом

Задание: Составьте локальную смету ресурсным методом.

Пример расчета локальной сметы ресурсным методом

Задание: Составьте локальную смету ресурсным методом.

2. Составляем локальный ресурсный сметный расчет:

- графы с 1 по 5

2. Составляем локальный ресурсный сметный расчет:

- графы с 1 по 5

Задание

Составьте локальную смету ресурсным методом.

Объект строительства – жилой многоэтажный дом, виды

Задание

Составьте локальную смету ресурсным методом.

Объект строительства – жилой многоэтажный дом, виды

1. ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ РАСЧЕТА

Смета – это документ, представляющий собой

1. ОСНОВНЫЕ ПОНЯТИЯ И ФОРМУЛЫ РАСЧЕТА

Смета – это документ, представляющий собой

При определении сметной стоимости СМР ресурсным методом прямые затраты (ПЗ) в

При определении сметной стоимости СМР ресурсным методом прямые затраты (ПЗ) в

При выполнении лабораторных работ накладные расходы (НР) определяются по формуле:

При выполнении лабораторных работ накладные расходы (НР) определяются по формуле:

Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Представление отчетности в СФР

Представление отчетности в СФР Президентские гранты для ННО

Президентские гранты для ННО Стоимостное измерение объектов бухгалтерского учета

Стоимостное измерение объектов бухгалтерского учета О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Налогообложение субъектов малого предпринимательства

Налогообложение субъектов малого предпринимательства Понятная кредитная карта

Понятная кредитная карта МСФО 1. Представление финансовой отчетности

МСФО 1. Представление финансовой отчетности Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) О компании АльфаСтрахование

О компании АльфаСтрахование Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета)

Модели формирования бухгалтерской информации в АСБУ (автоматизированная система бухгалтерского учета) Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе

Зачем и как заниматься коммерциализацией результатов НИОКР в ВУЗе Денежная система Российской Федерации

Денежная система Российской Федерации МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Временная оценка денежных потоков. (Лекция 3)

Временная оценка денежных потоков. (Лекция 3) О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Канадский доллар

Канадский доллар Корпорация EG

Корпорация EG Правовые основы социальной защиты и обеспечения

Правовые основы социальной защиты и обеспечения Налоговый контроль

Налоговый контроль Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2 Индивидуальный инвестиционный счет

Индивидуальный инвестиционный счет Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Практика покупки дебиторской задолженности на торгах по банкротству

Практика покупки дебиторской задолженности на торгах по банкротству Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Проект бюджета МО Котласский муниципальный район на 2019 год

Проект бюджета МО Котласский муниципальный район на 2019 год