- Методика складання звіту про фінансові результати (звіту про сукупний дохід) форма 2

Содержание

- 2. Рекомендована література: НП(С)БО - 1 «Загальні вимоги до фінансової звітності», затв. наказом МФУ № 73 від

- 3. надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід

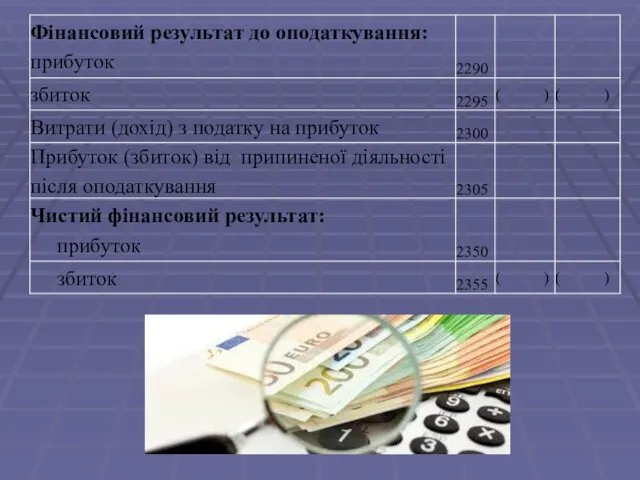

- 4. У Звіті про фінансові результати (Звіті про сукупний дохід) доходи і витрати, прибутки і збитки, інший

- 5. Згідно НП(С)БО 1 сукупний дохід – зміни у власному капіталі протягом звітного періоду внаслідок господарських операцій

- 6. Звіт про фінансові результати (Звіт про сукупний дохід) складається з 4 розділів: Фінансові результати Сукупний дохід

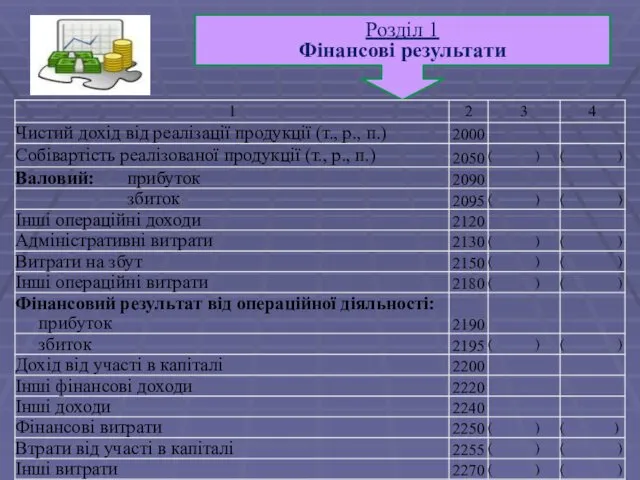

- 7. Розділ 1 Фінансові результати

- 9. Заповнення звіту про фінансові результати

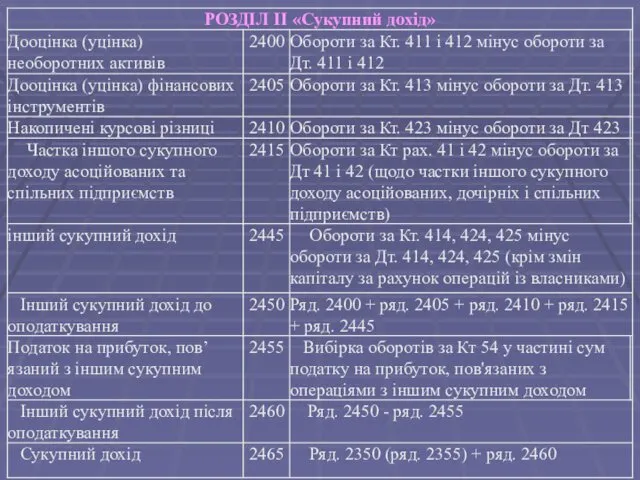

- 11. наводиться інформація про інший сукупний дохід та розраховується сукупний дохід підприємства, отриманий у звітному періоді Розділ

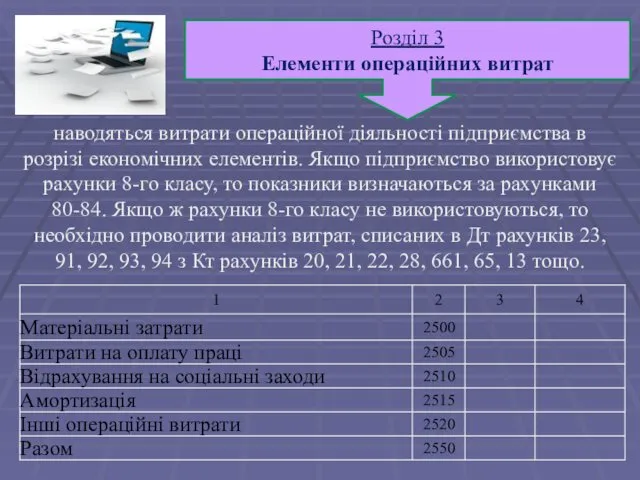

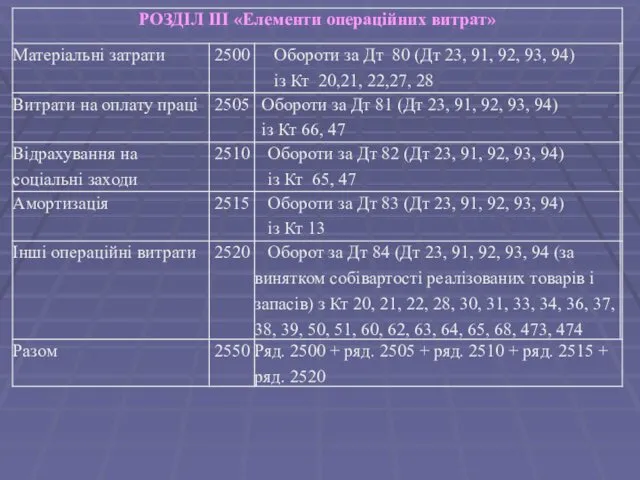

- 13. наводяться витрати операційної діяльності підприємства в розрізі економічних елементів. Якщо підприємство використовує рахунки 8-го класу, то

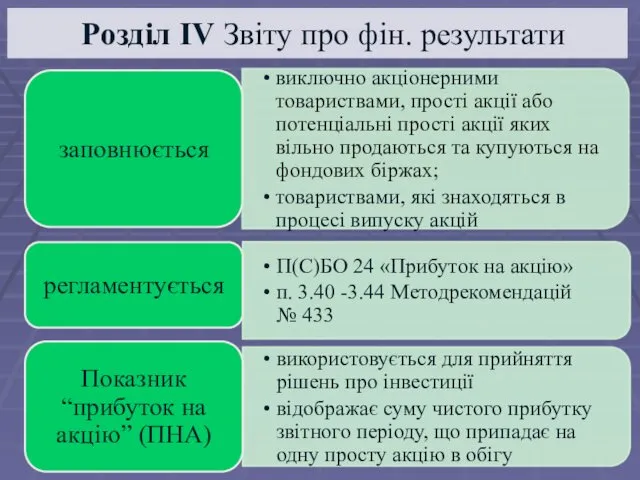

- 15. Розділ ІV Звіту про фін. результати

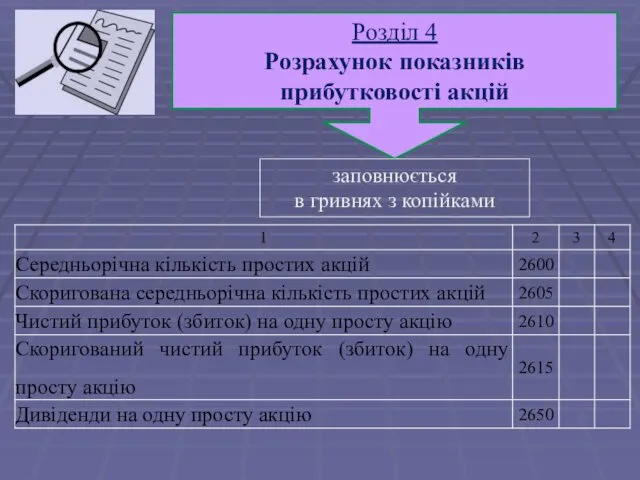

- 16. Розділ 4 Розрахунок показників прибутковості акцій заповнюється в гривнях з копійками

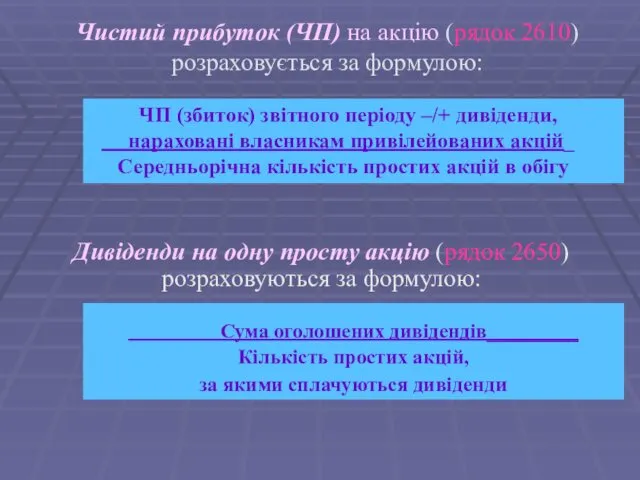

- 17. Чистий прибуток (ЧП) на акцію (рядок 2610) розраховується за формулою: ЧП (збиток) звітного періоду –/+ дивіденди,

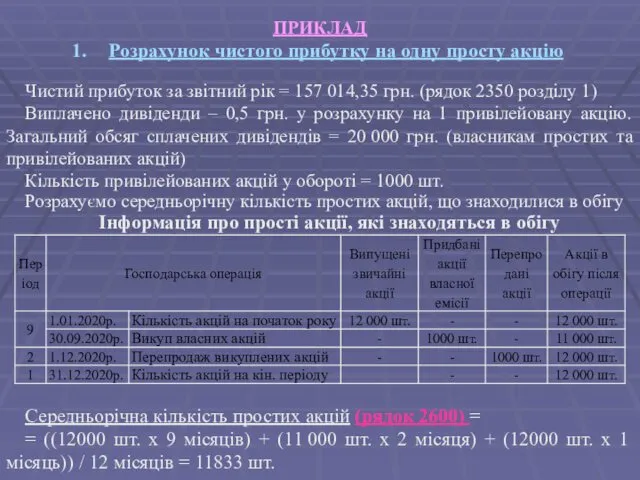

- 18. Чистий прибуток за звітний рік = 157 014,35 грн. (рядок 2350 розділу 1) Виплачено дивіденди –

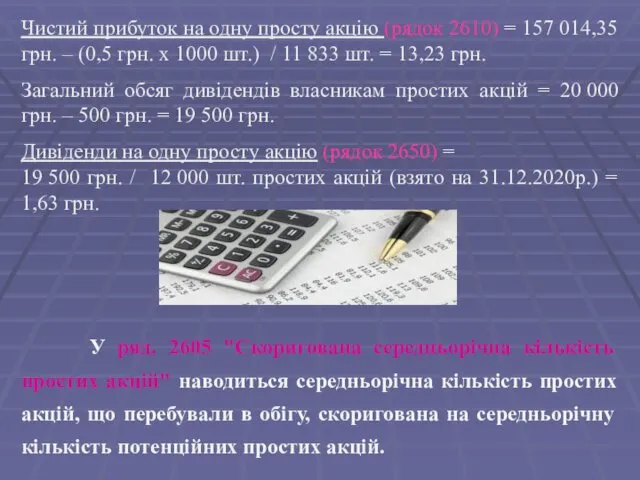

- 19. Чистий прибуток на одну просту акцію (рядок 2610) = 157 014,35 грн. – (0,5 грн. х

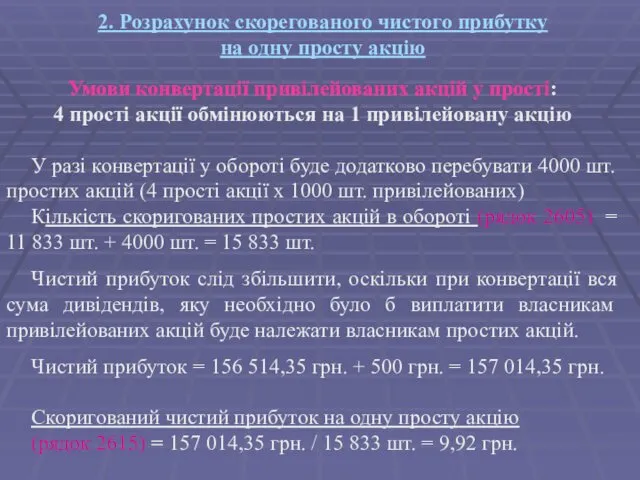

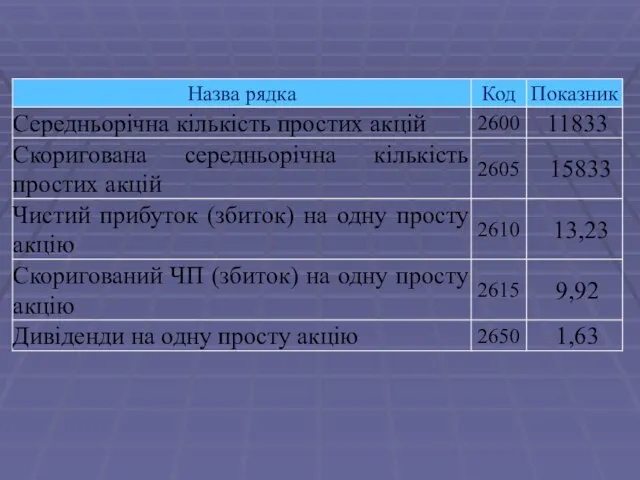

- 20. 2. Розрахунок скорегованого чистого прибутку на одну просту акцію Умови конвертації привілейованих акцій у прості: 4

- 23. Скачать презентацию

Рекомендована література:

НП(С)БО - 1 «Загальні вимоги до фінансової звітності», затв. наказом

Рекомендована література:

НП(С)БО - 1 «Загальні вимоги до фінансової звітності», затв. наказом

надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки

надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки

У Звіті про фінансові результати

(Звіті про сукупний дохід)

доходи і

У Звіті про фінансові результати

(Звіті про сукупний дохід)

доходи і

Згідно НП(С)БО 1

сукупний дохід – зміни у власному

капіталі протягом звітного

Згідно НП(С)БО 1

сукупний дохід – зміни у власному

капіталі протягом звітного

Звіт про фінансові результати

(Звіт про сукупний дохід) складається з

Звіт про фінансові результати (Звіт про сукупний дохід) складається з

Розділ 1

Фінансові результати

Розділ 1

Фінансові результати

Заповнення звіту про фінансові результати

Заповнення звіту про фінансові результати

наводиться інформація про інший сукупний дохід та розраховується сукупний дохід підприємства,

наводиться інформація про інший сукупний дохід та розраховується сукупний дохід підприємства,

наводяться витрати операційної діяльності підприємства в розрізі економічних елементів. Якщо підприємство

наводяться витрати операційної діяльності підприємства в розрізі економічних елементів. Якщо підприємство

Розділ ІV Звіту про фін. результати

Розділ ІV Звіту про фін. результати

Розділ 4

Розрахунок показників

прибутковості акцій

заповнюється

в гривнях з копійками

Розділ 4

Розрахунок показників

прибутковості акцій

заповнюється

в гривнях з копійками

Чистий прибуток (ЧП) на акцію (рядок 2610) розраховується за формулою:

ЧП

ЧП

Чистий прибуток за звітний рік = 157 014,35 грн. (рядок 2350 розділу

Чистий прибуток за звітний рік = 157 014,35 грн. (рядок 2350 розділу

Чистий прибуток на одну просту акцію (рядок 2610) = 157 014,35 грн.

Чистий прибуток на одну просту акцію (рядок 2610) = 157 014,35 грн.

2. Розрахунок скорегованого чистого прибутку

на одну просту акцію

Умови конвертації привілейованих

2. Розрахунок скорегованого чистого прибутку

на одну просту акцію

Умови конвертації привілейованих

Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Финансовая грамотность. Личное страхование

Финансовая грамотность. Личное страхование Сущность и виды инвестиций

Сущность и виды инвестиций Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года 1с:зарплата и управление персоналом

1с:зарплата и управление персоналом Оформление товарного отчёта в 1С

Оформление товарного отчёта в 1С Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Имущественное страхование

Имущественное страхование Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Бюджет семьи. Доходная и расходная части бюджета

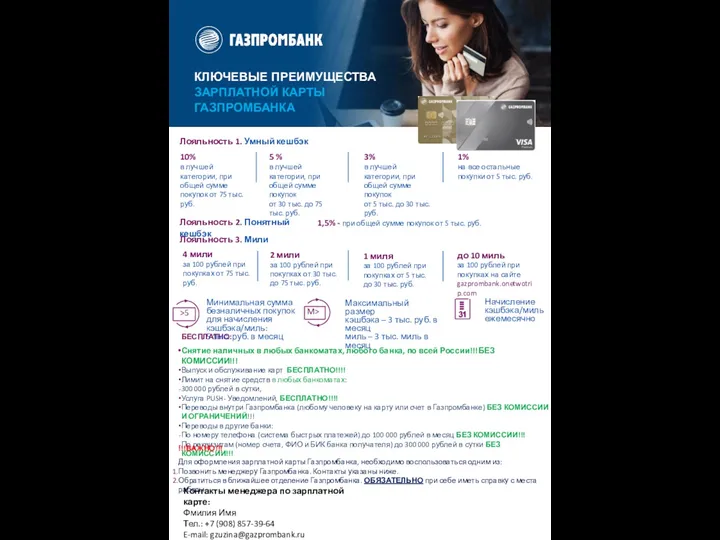

Бюджет семьи. Доходная и расходная части бюджета Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Финансовый аспект внешнего управления имуществом организации-должника

Финансовый аспект внешнего управления имуществом организации-должника Добровольное медицинское страхование Росгосстрах

Добровольное медицинское страхование Росгосстрах Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Управление капиталом

Управление капиталом История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт)

Программа коллективного страхования детей от несчастных случаев (с покрытием Спорт) Организация наличного обращения в РФ

Организация наличного обращения в РФ Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Паевые инвестиционные фонды

Паевые инвестиционные фонды Функции денежной единицы

Функции денежной единицы Управление ликвидностью по материалам банка ООО ХКФ Банк

Управление ликвидностью по материалам банка ООО ХКФ Банк Доходы от факторов производства

Доходы от факторов производства Индивидуальный подоходный налог

Индивидуальный подоходный налог Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства