- Бюджетный бухгалтерский учет финансовых активов (часть 1)

Содержание

- 2. 3.1. Учет движения денежных средств в кассе. В состав финансовых активов входят денежные средства, финансовые вложения,

- 3. Исходя из норм законодательства России, можно сформулировать основные задачи бюджетного бухгалтерского учета денежных средств: • сохранность

- 4. Движение бюджетных средств и средств, полученных за счет внебюджетных источников, учитывается учреждениями на лицевых счетах органа

- 5. Потребность в наличных деньгах бюджетных учреждений определяется на основании кассовой заявки на предстоящий квартал с разбивкой

- 6. Уполномоченный работник органа Федерального казначейства проверяет наличие всех денежных чеков в данной книжке и проставляет штампом

- 7. Получатель средств возвращает органу Федерального казначейства чековые книжки с корешками использованных денежных чеков и оставшимися неиспользованными

- 8. Ответственность за достоверность проставленных в денежном чеке символов несет получатель средств. Орган Федерального казначейства информирует получателя

- 9. Прием в кассу денежных средств от физических лиц производится по бланкам строгой отчетности — квитанциям без

- 10. Учет кассовых операций как в валюте Российской Федерации, так и в иностранных валютах ведется в кассовой

- 11. Накануне дня получения наличных денежных средств получатель представляет в орган Федерального казначейства заявку на получение наличных

- 12. Учет движения и наличия денежных средств, находящихся в кассе в валюте РФ и в иностранной валюте,

- 13. Списание денежных средств (на основании заявки учреждения для выплаты наличных денег) с банковских счетов органа казначейства

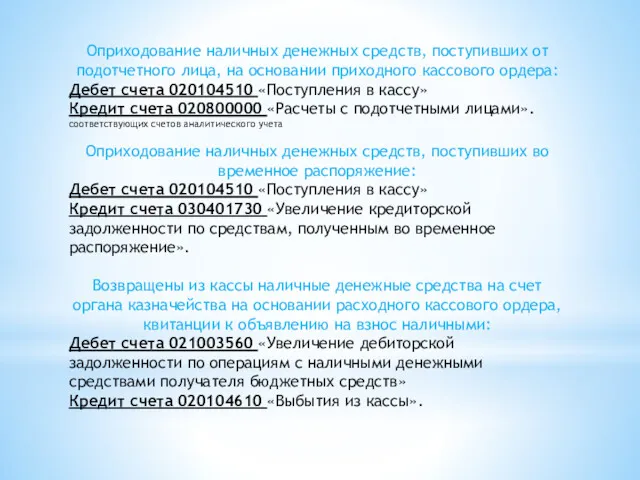

- 14. Оприходование наличных денежных средств, поступивших от подотчетного лица, на основании приходного кассового ордера: Дебет счета 020104510

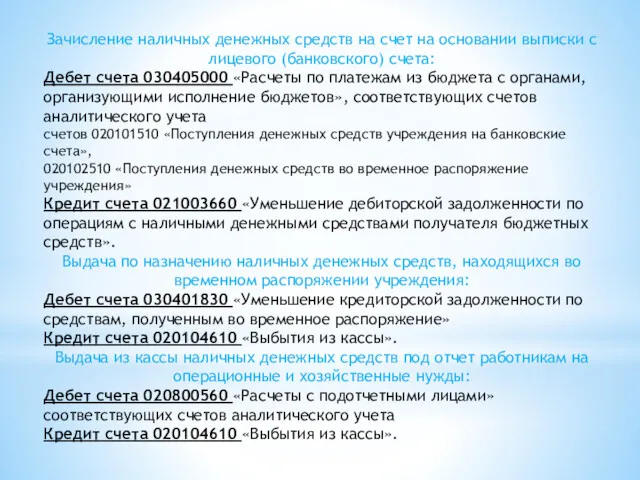

- 15. Зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета: Дебет счета 030405000

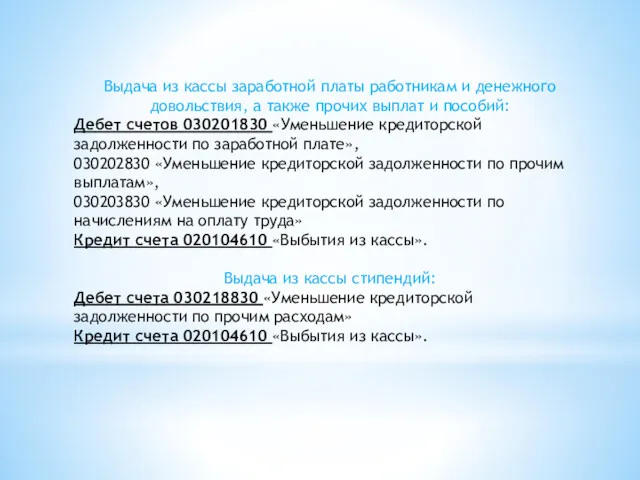

- 16. Выдача из кассы заработной платы работникам и денежного довольствия, а также прочих выплат и пособий: Дебет

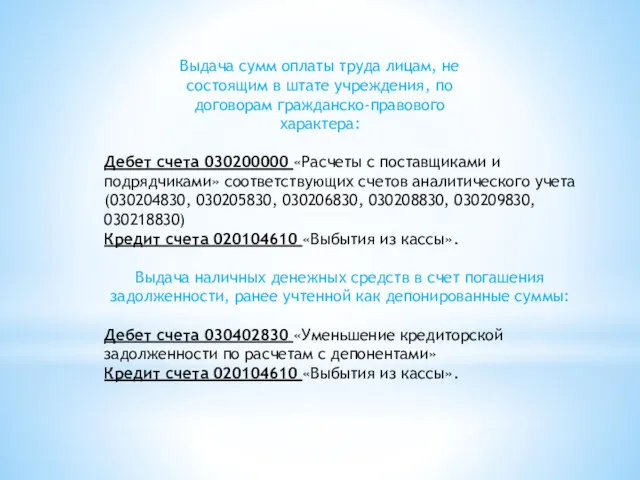

- 17. Выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера: Дебет счета

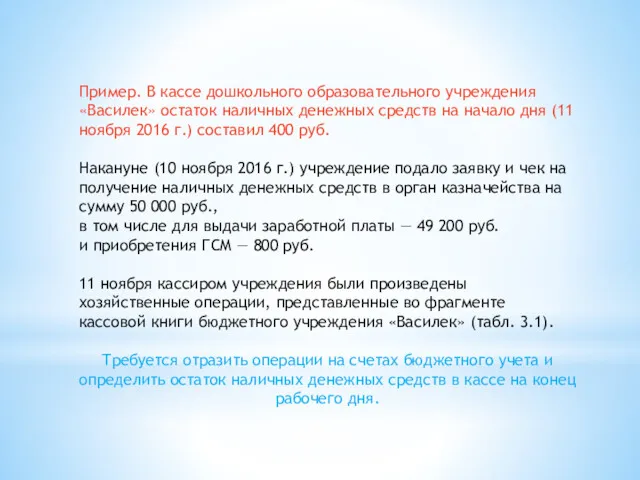

- 18. Пример. В кассе дошкольного образовательного учреждения «Василек» остаток наличных денежных средств на начало дня (11 ноября

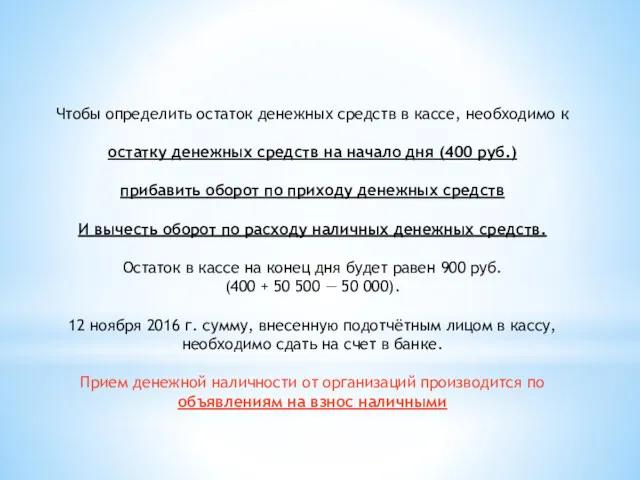

- 19. Чтобы определить остаток денежных средств в кассе, необходимо к остатку денежных средств на начало дня (400

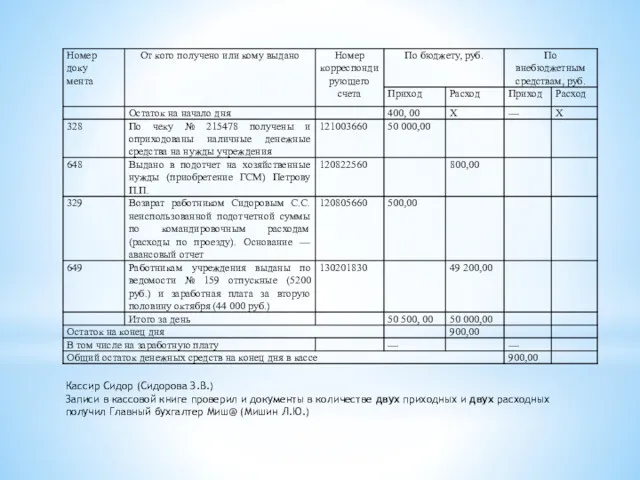

- 20. Кассир Сидор (Сидорова З.В.) Записи в кассовой книге проверил и документы в количестве двух приходных и

- 22. Скачать презентацию

3.1. Учет движения денежных средств в кассе.

В состав финансовых активов

3.1. Учет движения денежных средств в кассе.

В состав финансовых активов

Исходя из норм законодательства России, можно сформулировать основные задачи бюджетного бухгалтерского

Исходя из норм законодательства России, можно сформулировать основные задачи бюджетного бухгалтерского

Движение бюджетных средств и средств, полученных за счет внебюджетных источников, учитывается

Движение бюджетных средств и средств, полученных за счет внебюджетных источников, учитывается

Потребность в наличных деньгах бюджетных учреждений определяется на основании кассовой заявки

Потребность в наличных деньгах бюджетных учреждений определяется на основании кассовой заявки

Уполномоченный работник органа Федерального казначейства проверяет наличие всех денежных чеков в

Уполномоченный работник органа Федерального казначейства проверяет наличие всех денежных чеков в

Получатель средств возвращает органу Федерального казначейства чековые книжки с корешками использованных

Получатель средств возвращает органу Федерального казначейства чековые книжки с корешками использованных

Ответственность за достоверность проставленных в денежном чеке символов несет получатель средств.

Орган

Ответственность за достоверность проставленных в денежном чеке символов несет получатель средств.

Орган

Прием в кассу денежных средств от физических лиц производится по бланкам

Прием в кассу денежных средств от физических лиц производится по бланкам

Учет кассовых операций как в валюте Российской Федерации, так и в

Учет кассовых операций как в валюте Российской Федерации, так и в

Накануне дня получения наличных денежных средств получатель представляет в орган Федерального

Накануне дня получения наличных денежных средств получатель представляет в орган Федерального

Учет движения и наличия денежных средств, находящихся в кассе в

валюте

Учет движения и наличия денежных средств, находящихся в кассе в

валюте

Списание денежных средств (на основании заявки учреждения для выплаты наличных денег)

Списание денежных средств (на основании заявки учреждения для выплаты наличных денег)

Оприходование наличных денежных средств, поступивших от подотчетного лица, на основании приходного

Оприходование наличных денежных средств, поступивших от подотчетного лица, на основании приходного

Зачисление наличных денежных средств на счет на основании выписки с лицевого

Зачисление наличных денежных средств на счет на основании выписки с лицевого

Выдача из кассы заработной платы работникам и денежного довольствия, а также

Выдача из кассы заработной платы работникам и денежного довольствия, а также

Выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по

Выдача сумм оплаты труда лицам, не состоящим в штате учреждения, по

Пример. В кассе дошкольного образовательного учреждения «Василек» остаток наличных денежных средств

Пример. В кассе дошкольного образовательного учреждения «Василек» остаток наличных денежных средств

Чтобы определить остаток денежных средств в кассе, необходимо к

остатку денежных

Чтобы определить остаток денежных средств в кассе, необходимо к

остатку денежных

Кассир Сидор (Сидорова З.В.)

Записи в кассовой книге проверил и документы в

Кассир Сидор (Сидорова З.В.)

Записи в кассовой книге проверил и документы в

Учет основных средств. Способы оценки основных средств

Учет основных средств. Способы оценки основных средств Европейский банк реконструкции и развития

Европейский банк реконструкции и развития Фінансова система як об'єкт макрофінансового консультування

Фінансова система як об'єкт макрофінансового консультування Семейный (личный) бюджет. Повышение финансовой грамотности населения

Семейный (личный) бюджет. Повышение финансовой грамотности населения Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Экономическая сущность и классификация инвестиций

Экономическая сущность и классификация инвестиций Основы теории стоимости денег во времени

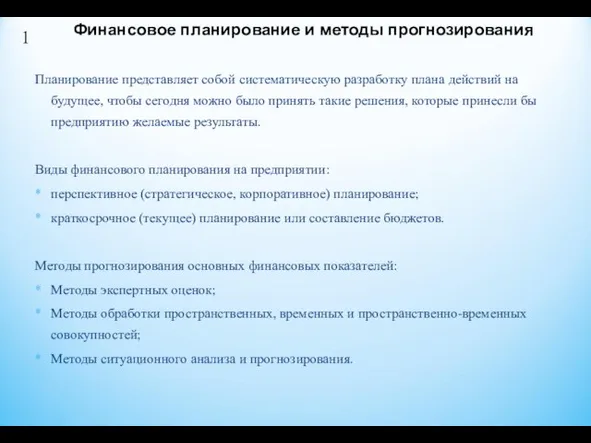

Основы теории стоимости денег во времени Финансовое планирование и методы прогнозирования

Финансовое планирование и методы прогнозирования Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11

Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11 Учет труда и его оплата

Учет труда и его оплата Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка

Организация документооборота и внутреннего контроля в бухгалтерском учете коммерческого банка Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Инновационная и инвестиционная деятельность предприятия

Инновационная и инвестиционная деятельность предприятия Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым

Инвестиционные площадки для создания кемпингов/кемпстоянок на территории Республики Крым РКМЦ по Самарской области

РКМЦ по Самарской области Податкова система Англії

Податкова система Англії Финансовые консультанты ГГА

Финансовые консультанты ГГА Виды и элементы налогов

Виды и элементы налогов Кредитные программы для жителей села

Кредитные программы для жителей села Управление заемным капиталом

Управление заемным капиталом Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Доходы государственных учреждений

Доходы государственных учреждений Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Финансы домохозяйств и корпораций и государственные финансы

Финансы домохозяйств и корпораций и государственные финансы Финансы и финансовая деятельность государства и муниципальных образований

Финансы и финансовая деятельность государства и муниципальных образований