- Финансовые консультанты ГГА

Содержание

- 5. Страхование жизни настраивается под цели, потребности и бюджет каждого конкретного человека в определенный момент его жизненного

- 6. БОЛЬШИНСТВО КЛИЕНТОВ ЗАВЕРШАЮТ СВОЮ ПРОГРАММУ НАКОПИТЕЛЬНОГО СТРАХОВАНИЯ. ПОЛУЧЕННАЯ ВЫПЛАТА ПОЗВОЛЯЕТ ИМ РЕАЛИЗОВАТЬ ДОЛГОСРОЧНЫЕ ПЛАНЫ: 1. ИЗМЕНИТЬ

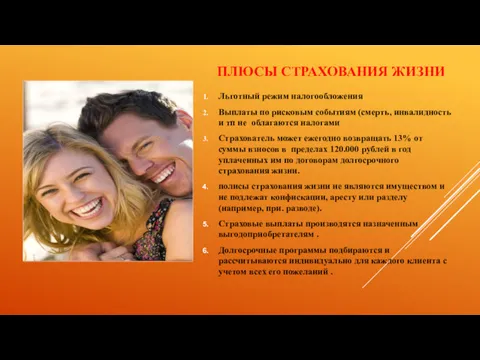

- 8. ПЛЮСЫ СТРАХОВАНИЯ ЖИЗНИ Льготный режим налогообложения Выплаты по рисковым событиям (смерть, инвалидность и тп не облагаются

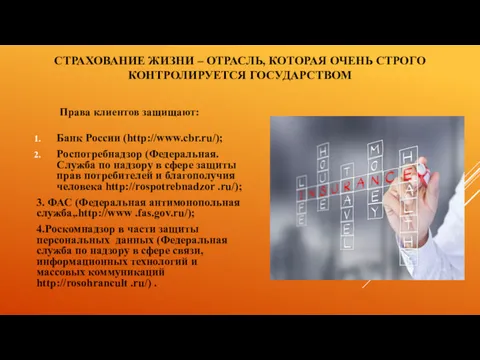

- 9. СТРАХОВАНИЕ ЖИЗНИ – ОТРАСЛЬ, КОТОРАЯ ОЧЕНЬ СТРОГО КОНТРОЛИРУЕТСЯ ГОСУДАРСТВОМ Права клиентов защищают: Банк России (http://www.cbr.ru/); Роспотребнадзор

- 11. Скачать презентацию

Страхование жизни настраивается под цели, потребности и бюджет каждого конкретного человека

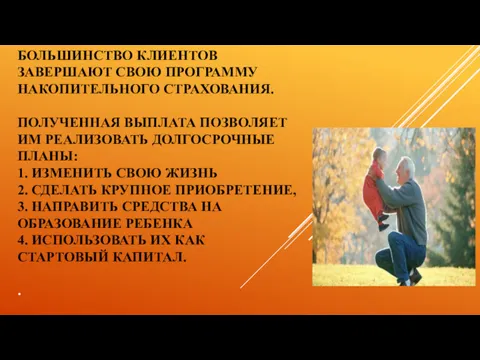

БОЛЬШИНСТВО КЛИЕНТОВ ЗАВЕРШАЮТ СВОЮ ПРОГРАММУ НАКОПИТЕЛЬНОГО СТРАХОВАНИЯ.

ПОЛУЧЕННАЯ ВЫПЛАТА ПОЗВОЛЯЕТ ИМ

БОЛЬШИНСТВО КЛИЕНТОВ ЗАВЕРШАЮТ СВОЮ ПРОГРАММУ НАКОПИТЕЛЬНОГО СТРАХОВАНИЯ. ПОЛУЧЕННАЯ ВЫПЛАТА ПОЗВОЛЯЕТ ИМ

ПЛЮСЫ СТРАХОВАНИЯ ЖИЗНИ

Льготный режим налогообложения

Выплаты по рисковым событиям (смерть, инвалидность

ПЛЮСЫ СТРАХОВАНИЯ ЖИЗНИ

Льготный режим налогообложения

Выплаты по рисковым событиям (смерть, инвалидность

СТРАХОВАНИЕ ЖИЗНИ – ОТРАСЛЬ, КОТОРАЯ ОЧЕНЬ СТРОГО КОНТРОЛИРУЕТСЯ ГОСУДАРСТВОМ

Права клиентов

СТРАХОВАНИЕ ЖИЗНИ – ОТРАСЛЬ, КОТОРАЯ ОЧЕНЬ СТРОГО КОНТРОЛИРУЕТСЯ ГОСУДАРСТВОМ

Права клиентов

Залучення іноземного капіталу

Залучення іноземного капіталу Финансовые рынки

Финансовые рынки Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Долевые ценные бумаги. (Тема 3)

Долевые ценные бумаги. (Тема 3) Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070

Алгоритм обеспечения расходными материалами уроков технологии Кулинария в ГБОУ школе № 2070 Державний фінансовий аудит в системі державного фінансового контролю в Україні

Державний фінансовий аудит в системі державного фінансового контролю в Україні Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Методологічні засади формування систем забезпечення фінансового менеджменту підприємства

Методологічні засади формування систем забезпечення фінансового менеджменту підприємства Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Этапы бюджетного процесса

Этапы бюджетного процесса МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Национальный банк и его место в системе организации денежного обращения республики Беларусь

Национальный банк и его место в системе организации денежного обращения республики Беларусь Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.)

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года (сентябрь 2023 г.) Показатели ликвидности

Показатели ликвидности Налоги и налоговая система

Налоги и налоговая система Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Разработка бизнес - плана

Разработка бизнес - плана Страхові продукти ІНГО, Україна

Страхові продукти ІНГО, Україна Методика расчета и уплаты налогов. Водный налог

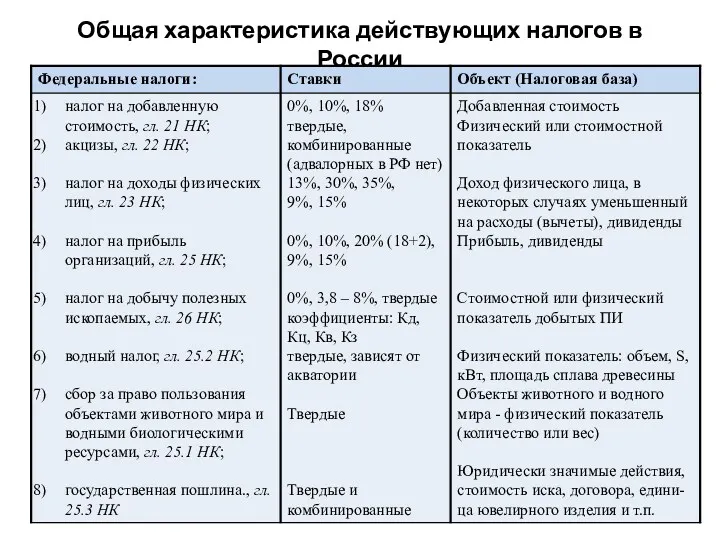

Методика расчета и уплаты налогов. Водный налог Общая характеристика действующих налогов в России

Общая характеристика действующих налогов в России Доходы государственного бюджета

Доходы государственного бюджета Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования