- Державний фінансовий аудит в системі державного фінансового контролю в Україні

Содержание

- 2. Завдання дисципліни: вивчення нормативної бази, що регламентує організацію та проведення державного фінансового аудиту; засвоєння суті державного

- 3. ТЕМА: ДЕРЖАВНИЙ ФІНАНСОВИЙ АУДИТ В СИСТЕМІ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ Доцент кафедри фінансів ХОМУТЕНКО А.В.

- 4. ПЛАН ЛЕКЦІЇ: 1.1. Сутність державного аудиту як форми фінансового контролю 1.2. Суб’єкти державного аудиту

- 5. Обсяг виявлених Рахунковою палатою та Державною фінансовою інспекцією України неефективного використання бюджетних у % до витрат

- 6. Класифікація найбільш поширеніших бюджетних правопорушень: бюджетні правопорушення, пов’язані з розміщенням та виконанням державного замовлення та нецільового

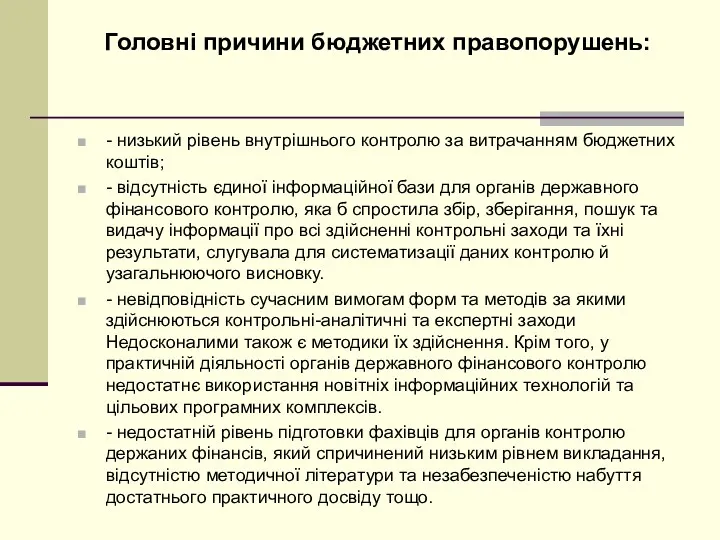

- 7. Головні причини бюджетних правопорушень: - низький рівень внутрішнього контролю за витрачанням бюджетних коштів; - відсутність єдиної

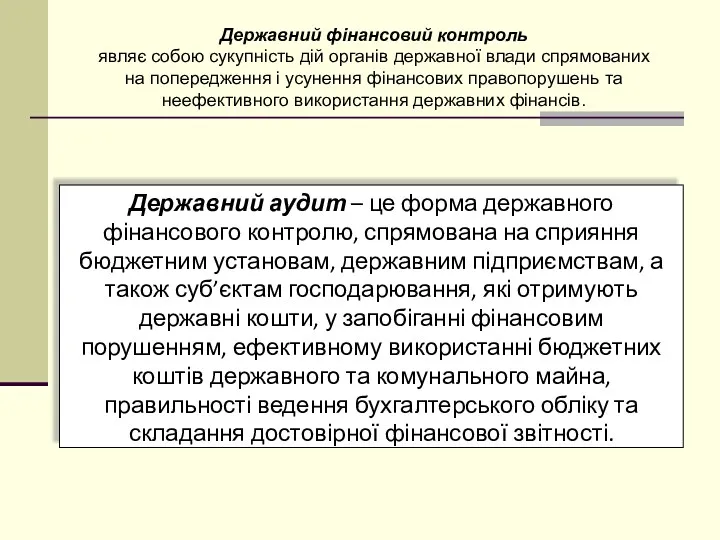

- 8. Державний фінансовий контроль являє собою сукупність дій органів державної влади спрямованих на попередження і усунення фінансових

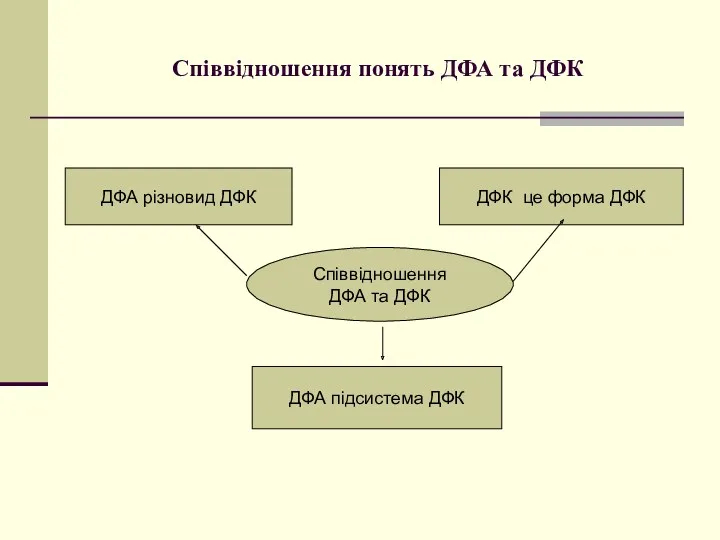

- 9. Співвідношення понять ДФА та ДФК Співвідношення ДФА та ДФК ДФА різновид ДФК ДФА підсистема ДФК ДФК

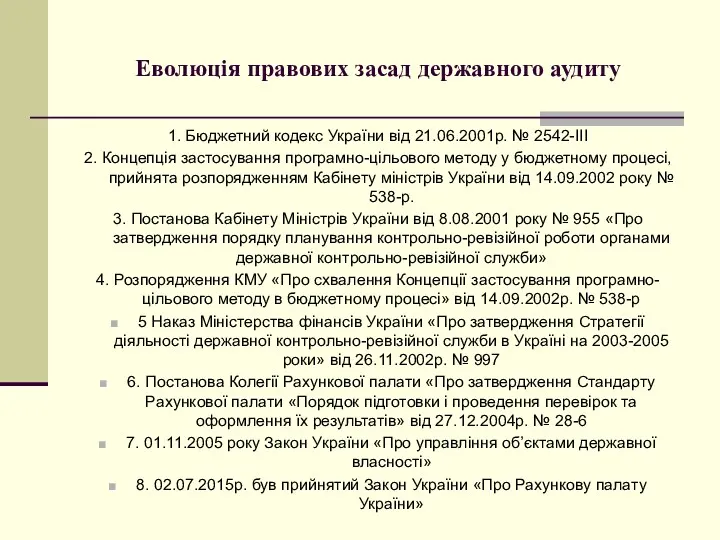

- 10. Еволюція правових засад державного аудиту 1. Бюджетний кодекс України від 21.06.2001р. № 2542-III 2. Концепція застосування

- 11. Рахункова палата застосовує у своїй діяльності основні принципи діяльності : Міжнародної організації вищих органів фінансового контролю

- 12. Метою державного аудиту є встановлення законності й ефективності використання державних фінансів, налагодження фінансової дисципліни, попередження порушенням

- 13. Завдання державного аудиту: здійснення перевірок спрямованих на визначення законності і своєчасності руху бюджетних і позабюджетних коштів,

- 14. Державний фінансовий аудит – є різновидом державного фінансового контролю і полягає у перевірці та аналізі фактичного

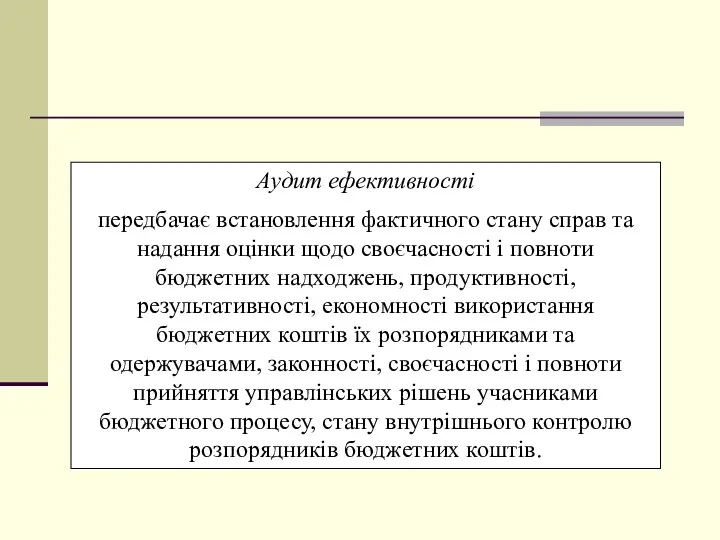

- 15. Аудит ефективності передбачає встановлення фактичного стану справ та надання оцінки щодо своєчасності і повноти бюджетних надходжень,

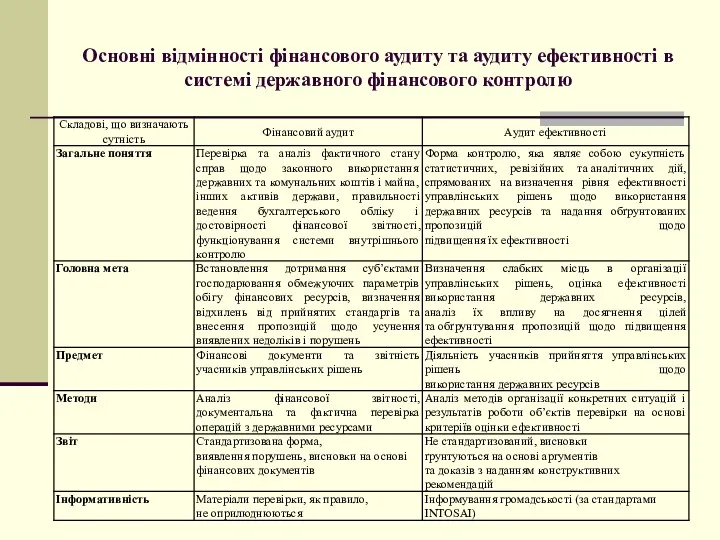

- 16. Основні відмінності фінансового аудиту та аудиту ефективності в системі державного фінансового контролю

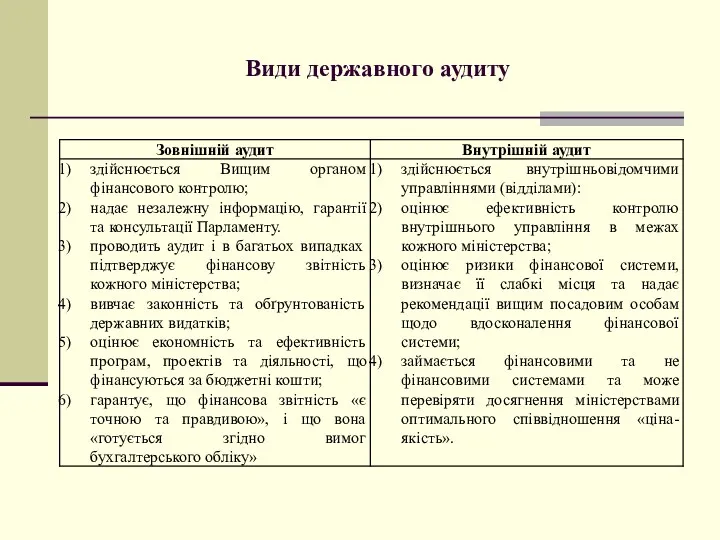

- 17. Види державного аудиту

- 18. Суб’єкти державного аудиту у сфері фінансів Рахункова палата Державна фінансова інспекція України

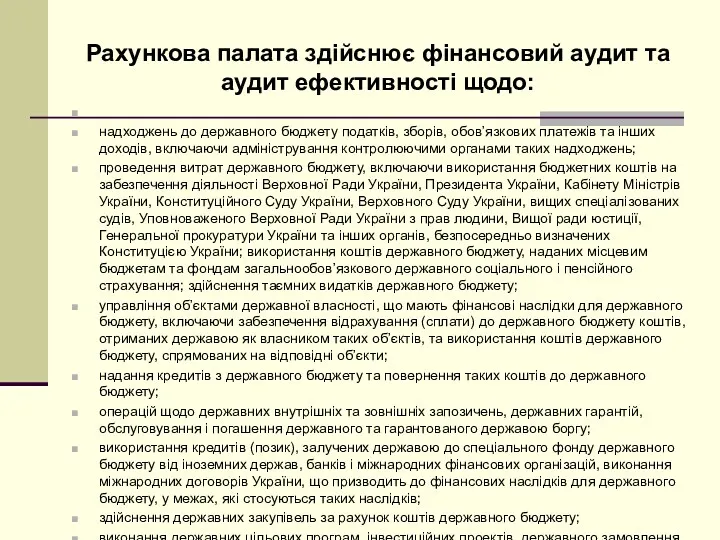

- 19. Рахункова палата здійснює фінансовий аудит та аудит ефективності щодо: надходжень до державного бюджету податків, зборів, обов’язкових

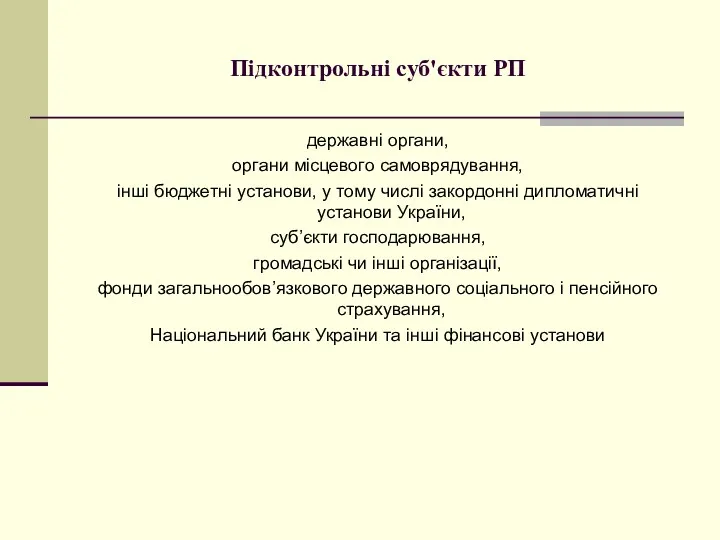

- 20. Підконтрольні суб'єкти РП державні органи, органи місцевого самоврядування, інші бюджетні установи, у тому числі закордонні дипломатичні

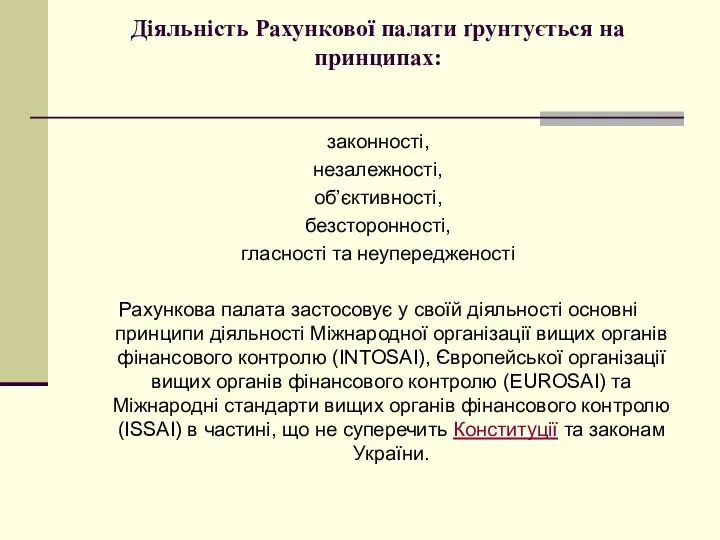

- 21. Діяльність Рахункової палати ґрунтується на принципах: законності, незалежності, об’єктивності, безсторонності, гласності та неупередженості Рахункова палата застосовує

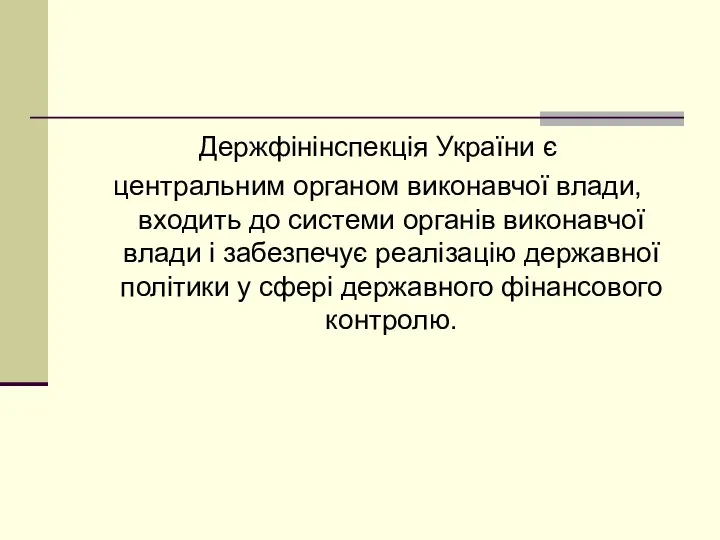

- 22. Держфінінспекція України є центральним органом виконавчої влади, входить до системи органів виконавчої влади і забезпечує реалізацію

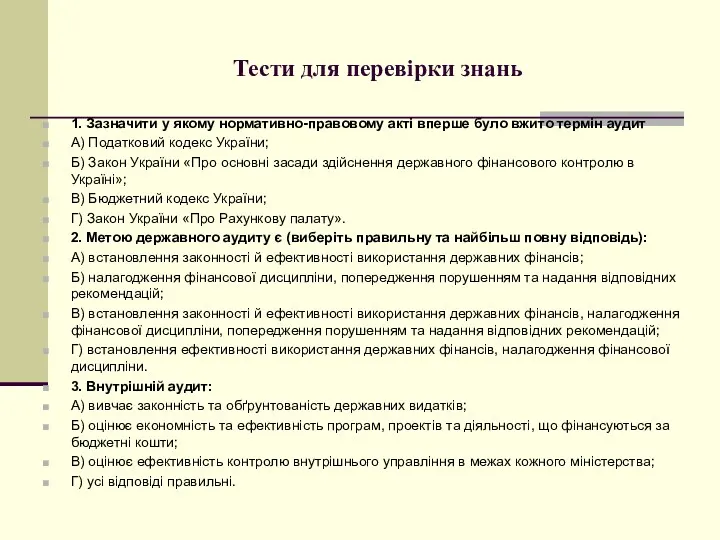

- 23. Тести для перевірки знань 1. Зазначити у якому нормативно-правовому акті вперше було вжито термін аудит А)

- 25. Скачать презентацию

Завдання дисципліни:

вивчення нормативної бази, що регламентує організацію та проведення державного

Завдання дисципліни:

вивчення нормативної бази, що регламентує організацію та проведення державного

ТЕМА: ДЕРЖАВНИЙ ФІНАНСОВИЙ АУДИТ В СИСТЕМІ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

Доцент

ТЕМА: ДЕРЖАВНИЙ ФІНАНСОВИЙ АУДИТ В СИСТЕМІ ДЕРЖАВНОГО ФІНАНСОВОГО КОНТРОЛЮ В УКРАЇНІ

Доцент

ПЛАН ЛЕКЦІЇ:

1.1. Сутність державного аудиту як форми фінансового контролю

1.2. Суб’єкти державного

ПЛАН ЛЕКЦІЇ:

1.1. Сутність державного аудиту як форми фінансового контролю

1.2. Суб’єкти державного

Обсяг виявлених Рахунковою палатою та Державною фінансовою інспекцією України неефективного використання

Обсяг виявлених Рахунковою палатою та Державною фінансовою інспекцією України неефективного використання

Класифікація найбільш поширеніших бюджетних правопорушень:

бюджетні правопорушення, пов’язані з розміщенням та виконанням

Класифікація найбільш поширеніших бюджетних правопорушень:

бюджетні правопорушення, пов’язані з розміщенням та виконанням

Головні причини бюджетних правопорушень:

- низький рівень внутрішнього контролю за витрачанням бюджетних

Головні причини бюджетних правопорушень:

- низький рівень внутрішнього контролю за витрачанням бюджетних

Державний фінансовий контроль

являє собою сукупність дій органів державної влади спрямованих

Державний фінансовий контроль

являє собою сукупність дій органів державної влади спрямованих

Співвідношення понять ДФА та ДФК

Співвідношення ДФА та ДФК

ДФА різновид ДФК

ДФА підсистема

Співвідношення понять ДФА та ДФК

Співвідношення ДФА та ДФК

ДФА різновид ДФК

ДФА підсистема

Еволюція правових засад державного аудиту

1. Бюджетний кодекс України від 21.06.2001р. №

Еволюція правових засад державного аудиту

1. Бюджетний кодекс України від 21.06.2001р. №

Рахункова палата застосовує у своїй діяльності основні принципи діяльності :

Міжнародної організації

Рахункова палата застосовує у своїй діяльності основні принципи діяльності :

Міжнародної організації

Метою державного аудиту є

встановлення законності й ефективності використання державних фінансів,

Метою державного аудиту є

встановлення законності й ефективності використання державних фінансів,

Завдання державного аудиту:

здійснення перевірок спрямованих на визначення законності і своєчасності

Завдання державного аудиту:

здійснення перевірок спрямованих на визначення законності і своєчасності

Державний фінансовий аудит –

є різновидом державного фінансового контролю і полягає

Державний фінансовий аудит –

є різновидом державного фінансового контролю і полягає

Аудит ефективності

передбачає встановлення фактичного стану справ та надання оцінки щодо

Аудит ефективності

передбачає встановлення фактичного стану справ та надання оцінки щодо

Основні відмінності фінансового аудиту та аудиту ефективності в системі державного фінансового

Основні відмінності фінансового аудиту та аудиту ефективності в системі державного фінансового

Види державного аудиту

Види державного аудиту

Суб’єкти державного аудиту у сфері фінансів

Рахункова палата

Державна фінансова інспекція України

Суб’єкти державного аудиту у сфері фінансів

Рахункова палата

Державна фінансова інспекція України

Рахункова палата здійснює фінансовий аудит та аудит ефективності щодо:

надходжень

Рахункова палата здійснює фінансовий аудит та аудит ефективності щодо:

надходжень

Підконтрольні суб'єкти РП

державні органи,

органи місцевого самоврядування,

інші бюджетні установи, у

Підконтрольні суб'єкти РП

державні органи,

органи місцевого самоврядування,

інші бюджетні установи, у

Діяльність Рахункової палати ґрунтується на принципах:

законності,

незалежності,

об’єктивності,

безсторонності,

гласності та

Діяльність Рахункової палати ґрунтується на принципах:

законності,

незалежності,

об’єктивності,

безсторонності,

гласності та

Держфінінспекція України є

центральним органом виконавчої влади, входить до системи органів

Держфінінспекція України є

центральним органом виконавчої влади, входить до системи органів

Тести для перевірки знань

1. Зазначити у якому нормативно-правовому акті вперше було

Тести для перевірки знань

1. Зазначити у якому нормативно-правовому акті вперше було

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Объекты государственного финансового контроля

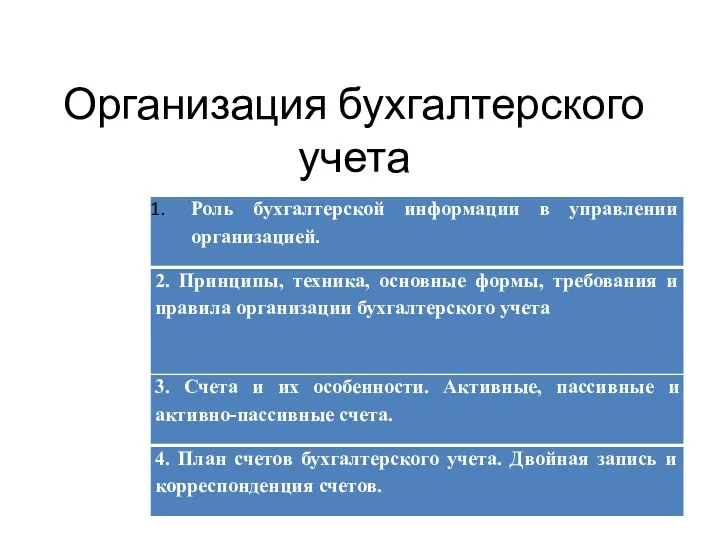

Объекты государственного финансового контроля Организация бухгалтерского учета

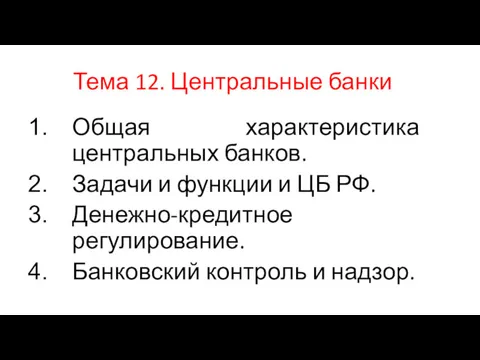

Организация бухгалтерского учета Центральные банки

Центральные банки Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Виды прибыли

Виды прибыли Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Финансовая система

Финансовая система Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Кредиты и резервы

Кредиты и резервы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Основи організації фінансів підприємств

Основи організації фінансів підприємств Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Сервисы

Сервисы Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Программы страхования транспортных средств для партнеров компании

Программы страхования транспортных средств для партнеров компании Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Фінансова система Франції

Фінансова система Франції