- Кредиты и резервы

Содержание

- 2. Нормативные документы: 1. Положение ЦБ РФ №54-П от 31.08.1998 «О порядке предоставления (размещения) кредитными организациями денежных

- 3. ВИДЫ ОБЕСПЕЧЕНИЯ Обеспечение I категории качества Обеспечению II категории качества Внекатегорийное обеспечение

- 4. По истечении 180-дневного срока с момента возникновения основания для обращения взыскания на обеспечение – оно обесценивается:

- 5. Предоставление кредитов: юридическим лицам – только в безналичном порядке путем зачисления денежных средств на банковский счет

- 6. Открытие кредитной линии по обороту (невозобновляемый кредит) учитывается открытая кредитная линия заемщикам и ход использования этой

- 7. Сроки учета кредитов и проценты 17 числа выдан кредит (принят депозит) срок нахождения кредита в банке

- 8. Расчет процентов 17 числа выдан кредит под 18% годовых срок нахождения кредита в банке 15 дней

- 9. Понятие резерва Понятие «резерв» не утверждено в нормативных актах РФ, хотя используется повсеместно. Резерв – это

- 10. РВПС формируется при обесценении ссуды [потере ссудой стоимости] вследствие: неисполнения либо ненадлежащего исполнения заемщиком обязательств по

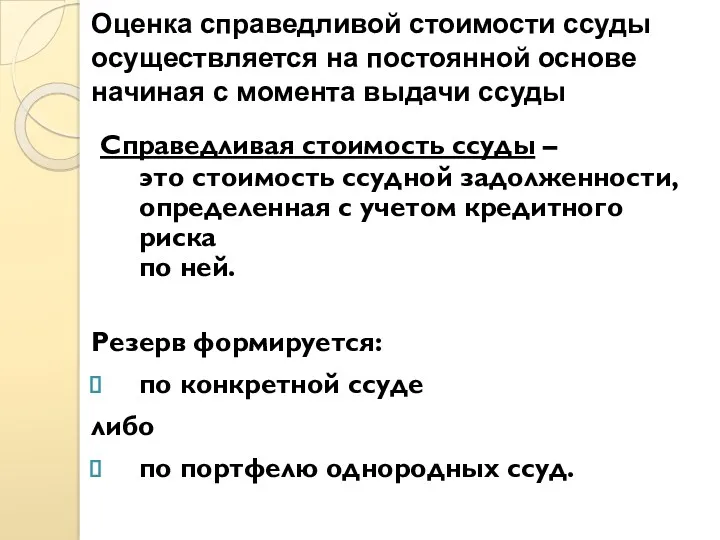

- 11. Оценка справедливой стоимости ссуды осуществляется на постоянной основе начиная с момента выдачи ссуды Справедливая стоимость ссуды

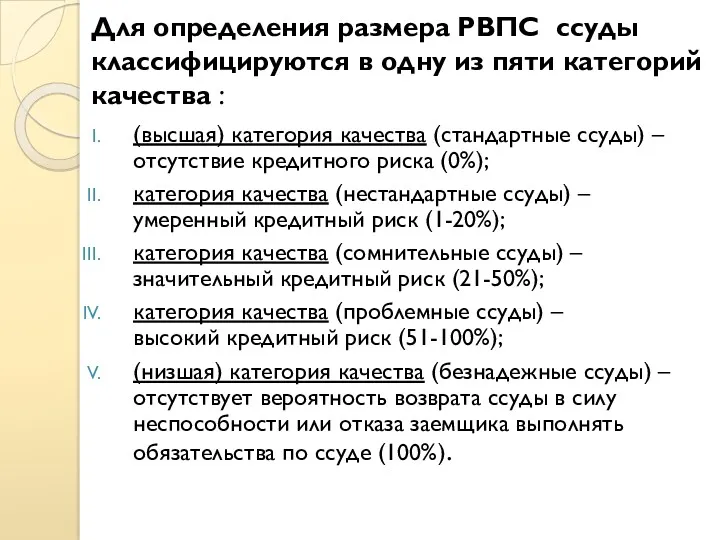

- 12. Для определения размера РВПС ссуды классифицируются в одну из пяти категорий качества : (высшая) категория качества

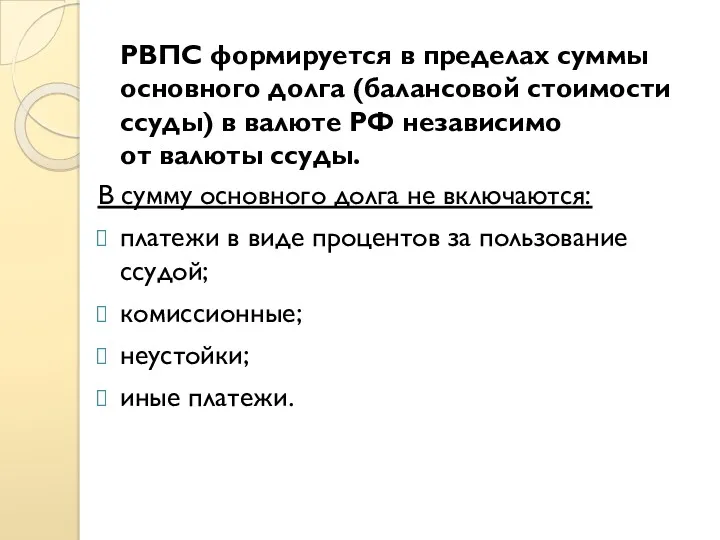

- 13. РВПС формируется в пределах суммы основного долга (балансовой стоимости ссуды) в валюте РФ независимо от валюты

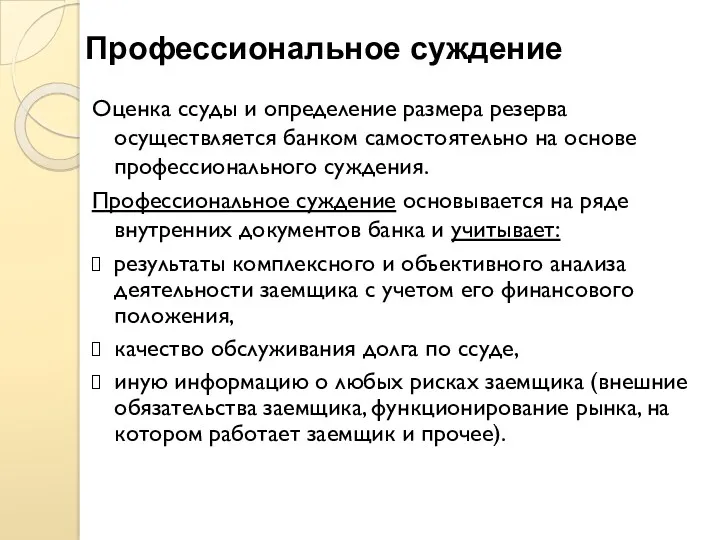

- 14. Профессиональное суждение Оценка ссуды и определение размера резерва осуществляется банком самостоятельно на основе профессионального суждения. Профессиональное

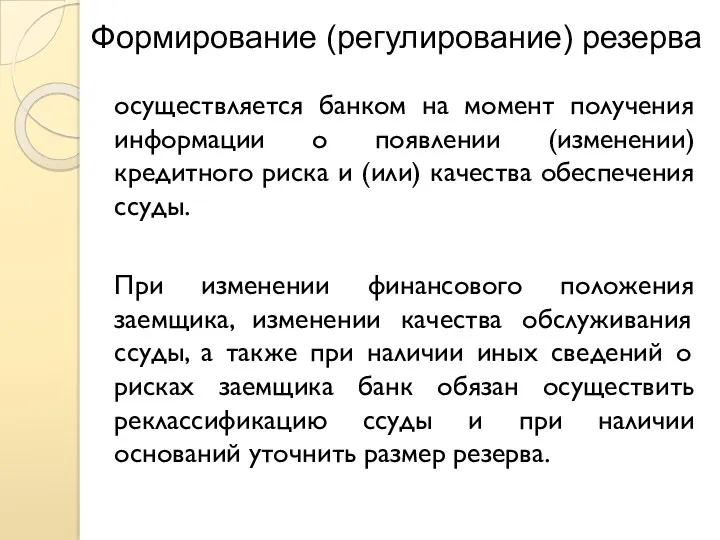

- 15. Формирование (регулирование) резерва осуществляется банком на момент получения информации о появлении (изменении) кредитного риска и (или)

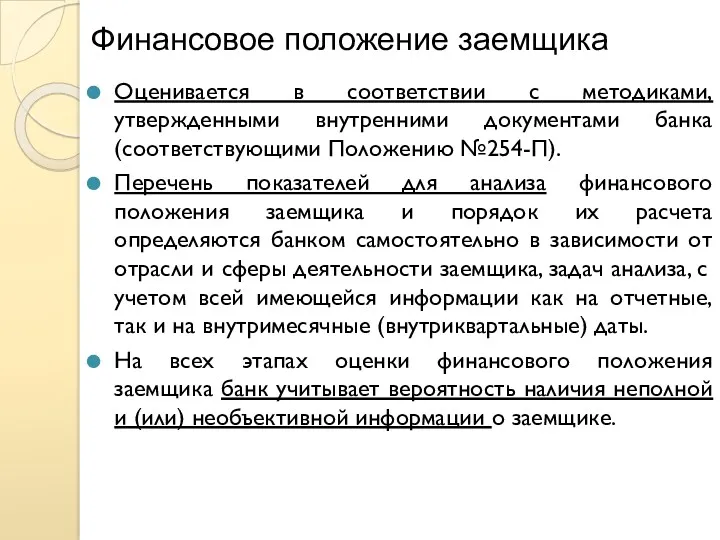

- 16. Финансовое положение заемщика Оценивается в соответствии с методиками, утвержденными внутренними документами банка (соответствующими Положению №254-П). Перечень

- 17. Финансовое положение (254-П)

- 18. Финансовое положение (254-П)

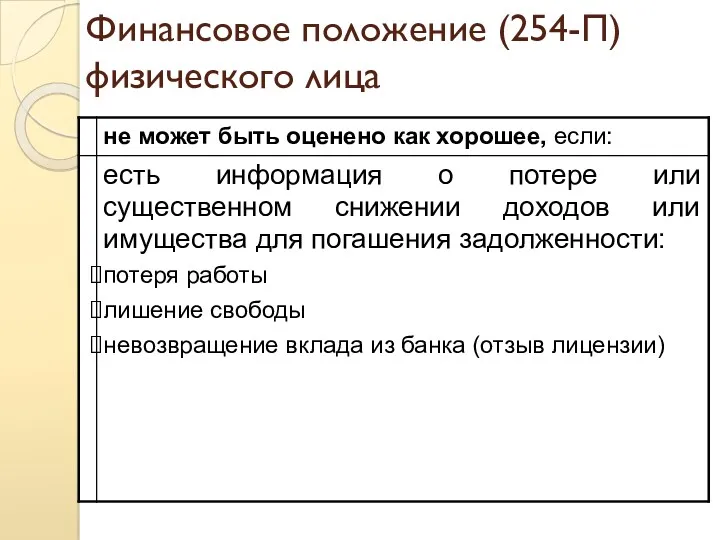

- 19. Финансовое положение (254-П) физического лица

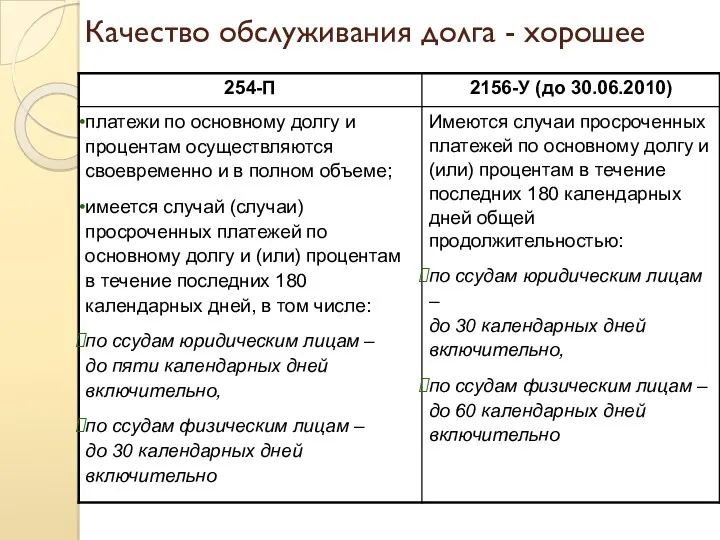

- 20. Качество обслуживания долга - хорошее

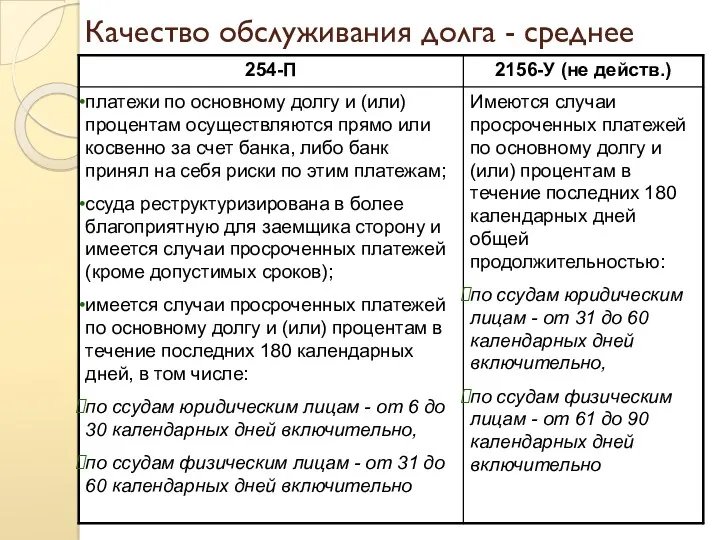

- 21. Качество обслуживания долга - среднее

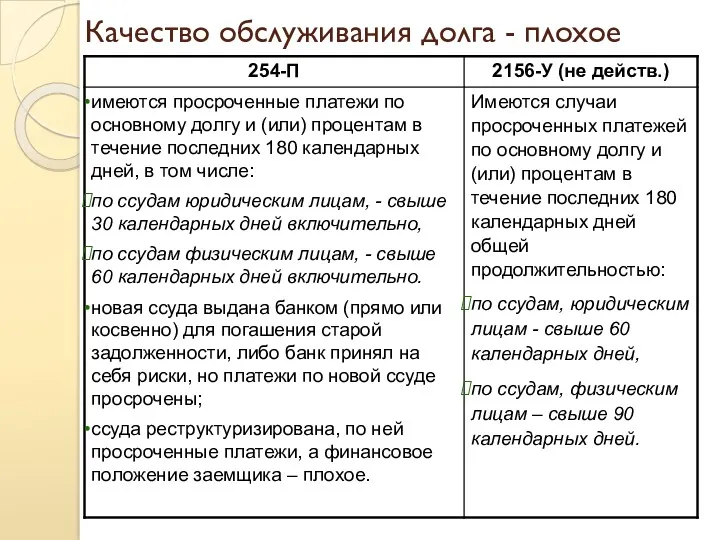

- 22. Качество обслуживания долга - плохое

- 23. Определение категории качества ссуды с учетом ФП и КОД в отсутствии иных существенных факторов

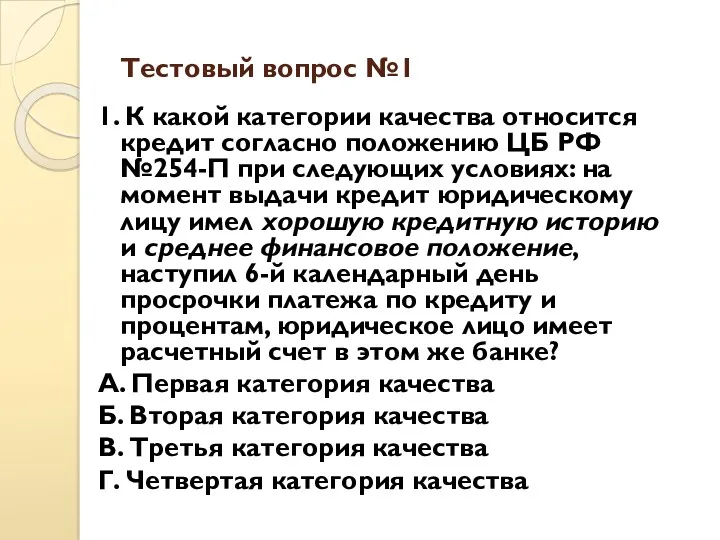

- 24. Тестовый вопрос №1 1. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П при

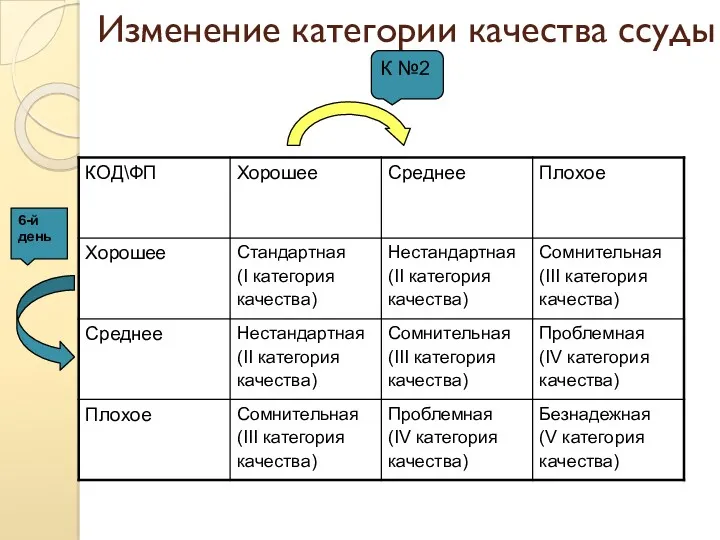

- 25. Изменение категории качества ссуды К №2 6-й день

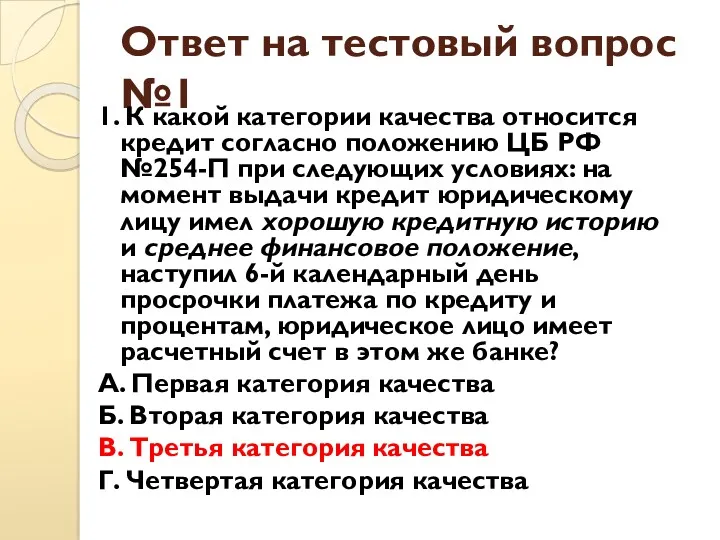

- 26. Ответ на тестовый вопрос №1 1. К какой категории качества относится кредит согласно положению ЦБ РФ

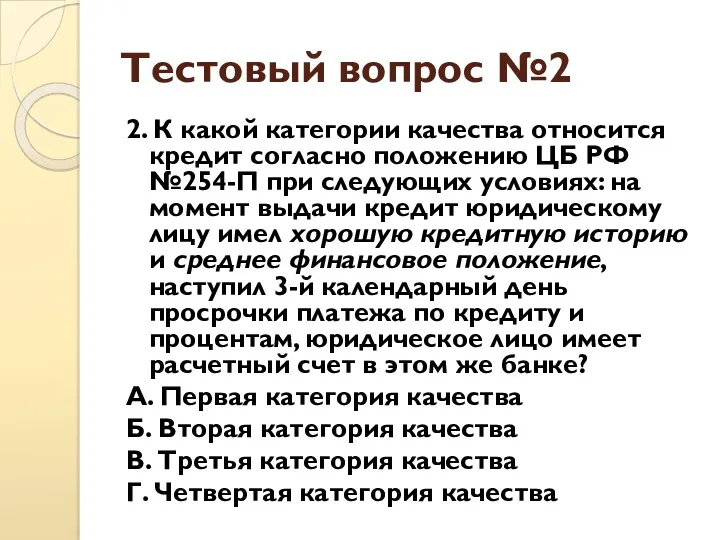

- 27. Тестовый вопрос №2 2. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П при

- 28. Изменение категории качества ссуды К №2 6-й день

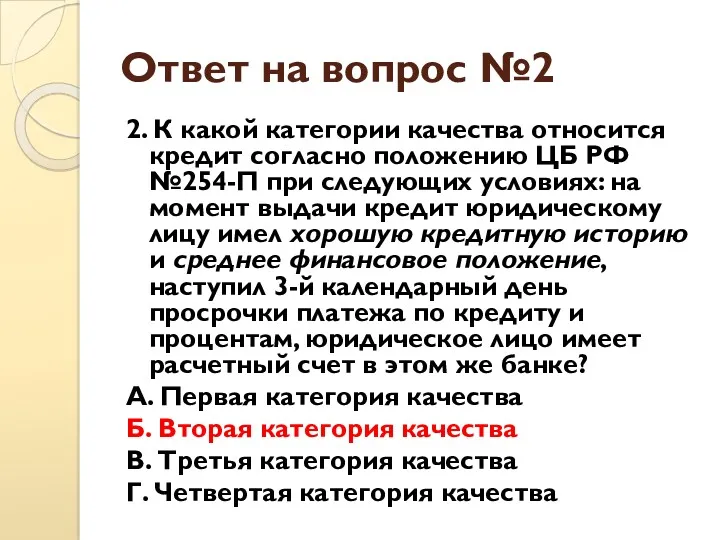

- 29. Ответ на вопрос №2 2. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П

- 30. Вопрос №3 3. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П при следующих

- 31. Изменение категории качества ссуды К №2 6-й день

- 32. Ответ на вопрос №3 3. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П

- 33. Вопрос №4 4. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П при следующих

- 34. Изменение категории качества ссуды К №2 6-й день

- 35. Ответ на вопрос №4 4. К какой категории качества относится кредит согласно положению ЦБ РФ №254-П

- 36. Изменение категории качества ссуды К №2 6-й день

- 38. Скачать презентацию

Нормативные документы:

1. Положение ЦБ РФ №54-П от 31.08.1998 «О порядке предоставления

Нормативные документы:

1. Положение ЦБ РФ №54-П от 31.08.1998 «О порядке предоставления

ВИДЫ ОБЕСПЕЧЕНИЯ

Обеспечение I категории качества

Обеспечению II категории качества

Внекатегорийное обеспечение

ВИДЫ ОБЕСПЕЧЕНИЯ

Обеспечение I категории качества

Обеспечению II категории качества

Внекатегорийное обеспечение

По истечении 180-дневного срока с момента возникновения основания для обращения взыскания

По истечении 180-дневного срока с момента возникновения основания для обращения взыскания

Предоставление кредитов:

юридическим лицам – только в безналичном порядке путем зачисления денежных

Предоставление кредитов:

юридическим лицам – только в безналичном порядке путем зачисления денежных

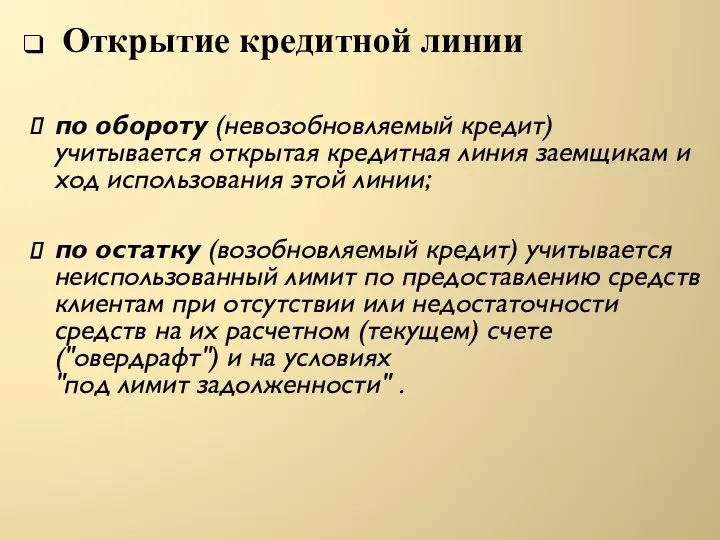

Открытие кредитной линии

по обороту (невозобновляемый кредит) учитывается открытая кредитная линия

Открытие кредитной линии

по обороту (невозобновляемый кредит) учитывается открытая кредитная линия

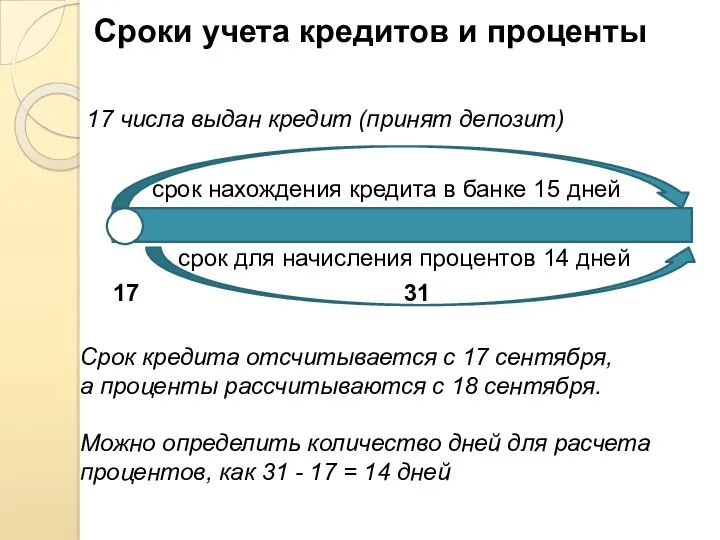

Сроки учета кредитов и проценты

17 числа выдан кредит (принят депозит)

срок

Сроки учета кредитов и проценты

17 числа выдан кредит (принят депозит)

срок

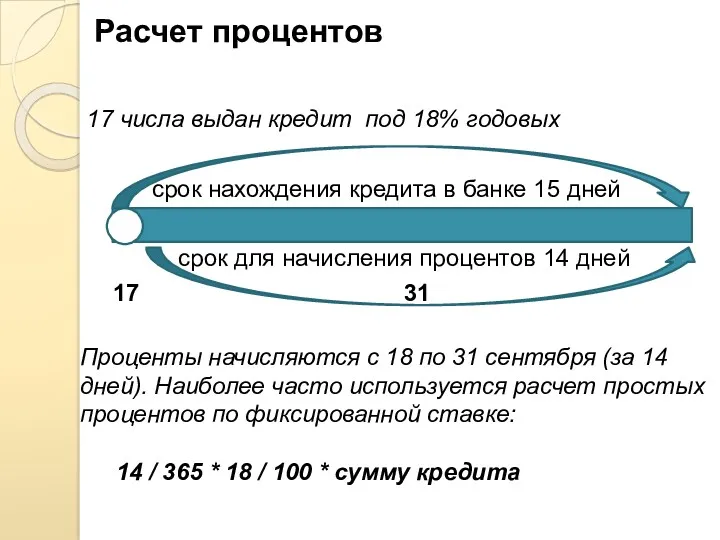

Расчет процентов

17 числа выдан кредит под 18% годовых

срок нахождения кредита

Расчет процентов

17 числа выдан кредит под 18% годовых

срок нахождения кредита

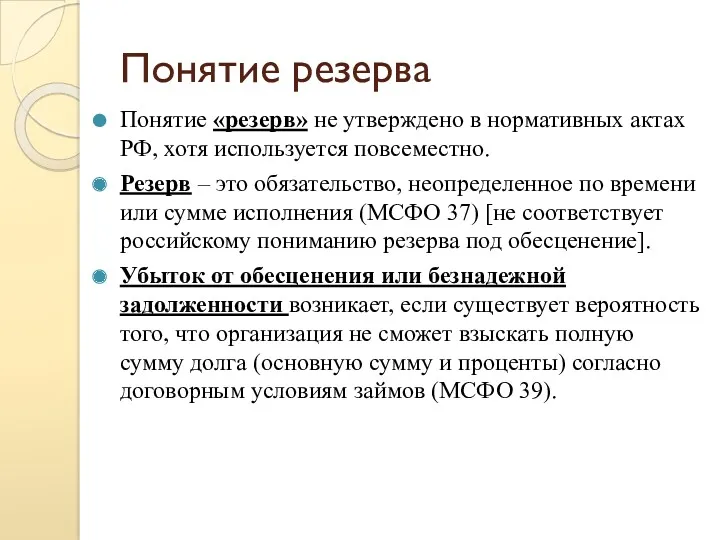

Понятие резерва

Понятие «резерв» не утверждено в нормативных актах РФ, хотя используется

Понятие резерва

Понятие «резерв» не утверждено в нормативных актах РФ, хотя используется

![РВПС формируется при обесценении ссуды [потере ссудой стоимости] вследствие: неисполнения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/225932/slide-9.jpg)

РВПС формируется

при обесценении ссуды [потере ссудой стоимости] вследствие:

неисполнения либо ненадлежащего исполнения

РВПС формируется

при обесценении ссуды [потере ссудой стоимости] вследствие:

неисполнения либо ненадлежащего исполнения

Оценка справедливой стоимости ссуды осуществляется на постоянной основе начиная с момента

Оценка справедливой стоимости ссуды осуществляется на постоянной основе начиная с момента

Для определения размера РВПС ссуды классифицируются в одну из пяти категорий

Для определения размера РВПС ссуды классифицируются в одну из пяти категорий

РВПС формируется в пределах суммы основного долга (балансовой стоимости ссуды) в

РВПС формируется в пределах суммы основного долга (балансовой стоимости ссуды) в

Профессиональное суждение

Оценка ссуды и определение размера резерва осуществляется банком самостоятельно на

Профессиональное суждение

Оценка ссуды и определение размера резерва осуществляется банком самостоятельно на

Формирование (регулирование) резерва

осуществляется банком на момент получения информации о появлении (изменении)

Формирование (регулирование) резерва

осуществляется банком на момент получения информации о появлении (изменении)

Финансовое положение заемщика

Оценивается в соответствии с методиками, утвержденными внутренними документами банка

Финансовое положение заемщика

Оценивается в соответствии с методиками, утвержденными внутренними документами банка

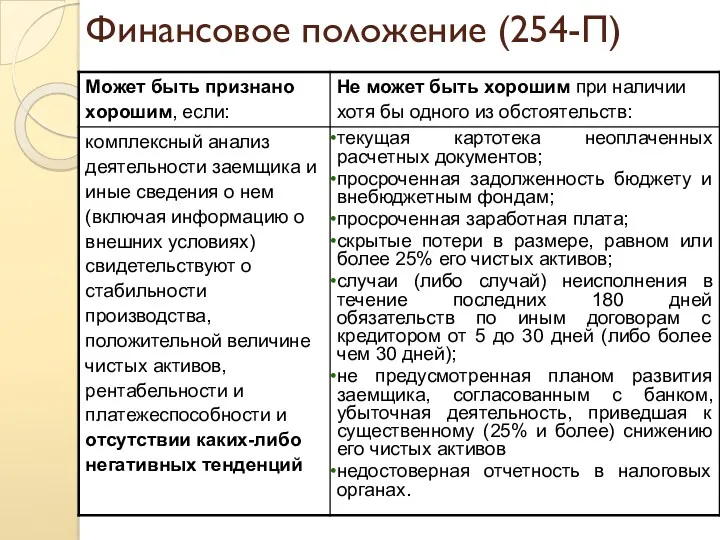

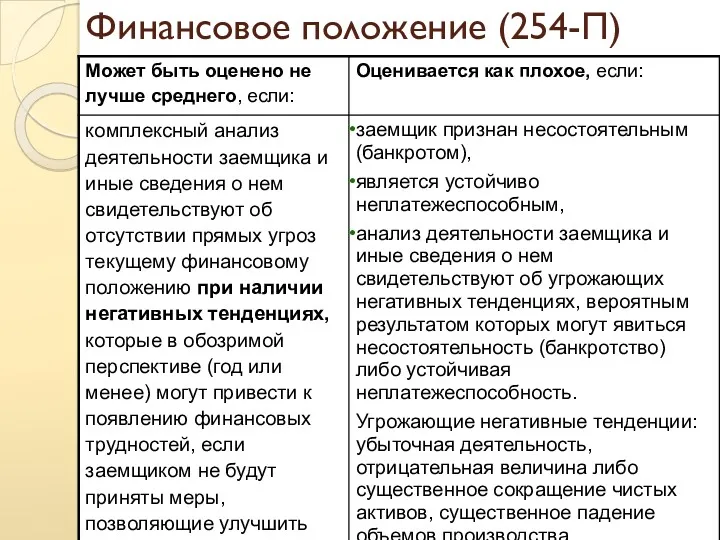

Финансовое положение (254-П)

Финансовое положение (254-П)

Финансовое положение (254-П)

Финансовое положение (254-П)

Финансовое положение (254-П) физического лица

Финансовое положение (254-П) физического лица

Качество обслуживания долга - хорошее

Качество обслуживания долга - хорошее

Качество обслуживания долга - среднее

Качество обслуживания долга - среднее

Качество обслуживания долга - плохое

Качество обслуживания долга - плохое

Определение категории качества ссуды

с учетом ФП и КОД в отсутствии

Определение категории качества ссуды с учетом ФП и КОД в отсутствии

Тестовый вопрос №1

1. К какой категории качества относится кредит согласно положению

Тестовый вопрос №1

1. К какой категории качества относится кредит согласно положению

Изменение категории качества ссуды

К №2

6-й день

Изменение категории качества ссуды

К №2

6-й день

Ответ на тестовый вопрос №1

1. К какой категории качества относится кредит

Ответ на тестовый вопрос №1

1. К какой категории качества относится кредит

Тестовый вопрос №2

2. К какой категории качества относится кредит согласно

Тестовый вопрос №2

2. К какой категории качества относится кредит согласно

Изменение категории качества ссуды

К №2

6-й день

Изменение категории качества ссуды

К №2

6-й день

Ответ на вопрос №2

2. К какой категории качества относится кредит

Ответ на вопрос №2

2. К какой категории качества относится кредит

Вопрос №3

3. К какой категории качества относится кредит согласно положению ЦБ

Вопрос №3

3. К какой категории качества относится кредит согласно положению ЦБ

Изменение категории качества ссуды

К №2

6-й день

Изменение категории качества ссуды

К №2

6-й день

Ответ на вопрос №3

3. К какой категории качества относится кредит согласно

Ответ на вопрос №3

3. К какой категории качества относится кредит согласно

Вопрос №4

4. К какой категории качества относится кредит согласно положению ЦБ

Вопрос №4

4. К какой категории качества относится кредит согласно положению ЦБ

Изменение категории качества ссуды

К №2

6-й день

Изменение категории качества ссуды

К №2

6-й день

Ответ на вопрос №4

4. К какой категории качества относится кредит согласно

Ответ на вопрос №4

4. К какой категории качества относится кредит согласно

Изменение категории качества ссуды

К №2

6-й день

Изменение категории качества ссуды

К №2

6-й день

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Preparing Staff For an Audit

Preparing Staff For an Audit Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Кредитный рынок

Кредитный рынок Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области

Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков Потоки платежей. Ренты

Потоки платежей. Ренты Денежные суррогаты

Денежные суррогаты Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Інвестиції у засоби виробництва

Інвестиції у засоби виробництва ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Государственные внебюджетные фонды

Государственные внебюджетные фонды Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Внесення готівкових коштів на рахунок в банку. Задачі

Внесення готівкових коштів на рахунок в банку. Задачі Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда