- Налог на добавленную стоимость (НДС)

Содержание

- 2. Вопросы для обсуждения: Общая характеристика налога. Элементы налога на добавленную стоимость.

- 3. Общая характеристика налога: Налог разработан и впервые применён во Франции в 1954 г. Является эффективным фискальным

- 4. Налогоплательщики (ст. 143 НК РФ): организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 5. Освобождение от исполнения обязанностей налогоплательщика Организации и ИП имеют право на освобождение от исполнения обязанностей налогоплательщика,

- 6. Освобождение от исполнения обязанностей налогоплательщика не распространяется на организации и ИП, реализующие подакцизные товары, а также

- 7. Объект налогообложения (ст. 146): реализация товаров (работ, услуг) на территории РФ, в т.ч. реализация предметов залога

- 8. Операции, не подлежащие налогообложению (ст. 149): реализация социально значимых товаров, работ, услуг, например: медицинских товаров отечественного

- 9. Налоговая база (ст. 154 НК): при реализации товаров (работ, услуг) определяется как стоимость этих товаров (работ,

- 10. Налоговый период (ст. 163 НК): устанавливается как квартал. Длительное время был – календарный месяц.

- 11. Налоговые ставки (ст. 164 НК): 0% при реализации: товаров на экспорт; таможенного транзита; товаров (работ, услуг)

- 12. Порядок исчисления налога (ст. 166 НК РФ): Сумма налога исчисляется как соответствующая налоговой ставке процентная доля

- 13. Момент определения налоговой базы (ст. 167 НК): наиболее ранняя из следующих дат: день отгрузки (передачи) товаров

- 14. Налоговые вычеты (ст. 171 НК): налогоплательщик имеет право уменьшить сумму исчисленного налога на установленные налоговые вычеты:

- 15. Сумма налога, подлежащая уплате в бюджет (ст. 173 НК): исчисляется по итогам каждого налогового периода, как

- 17. Скачать презентацию

Вопросы для обсуждения:

Общая характеристика налога.

Элементы налога на добавленную стоимость.

Вопросы для обсуждения:

Общая характеристика налога.

Элементы налога на добавленную стоимость.

Общая характеристика налога:

Налог разработан и впервые применён во Франции в 1954

Общая характеристика налога:

Налог разработан и впервые применён во Франции в 1954

Налогоплательщики

(ст. 143 НК РФ):

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением

Налогоплательщики

(ст. 143 НК РФ):

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением

Освобождение от исполнения обязанностей налогоплательщика

Организации и ИП имеют право на освобождение

Освобождение от исполнения обязанностей налогоплательщика

Организации и ИП имеют право на освобождение

Освобождение от исполнения обязанностей налогоплательщика

не распространяется на организации и ИП, реализующие

Освобождение от исполнения обязанностей налогоплательщика

не распространяется на организации и ИП, реализующие

Объект налогообложения (ст. 146):

реализация товаров (работ, услуг) на территории РФ, в

Объект налогообложения (ст. 146):

реализация товаров (работ, услуг) на территории РФ, в

Операции, не подлежащие налогообложению (ст. 149):

реализация социально значимых товаров, работ, услуг,

Операции, не подлежащие налогообложению (ст. 149):

реализация социально значимых товаров, работ, услуг,

Налоговая база (ст. 154 НК):

при реализации товаров (работ, услуг) определяется как

Налоговая база (ст. 154 НК):

при реализации товаров (работ, услуг) определяется как

Налоговый период (ст. 163 НК):

устанавливается как квартал.

Длительное время был – календарный

Налоговый период (ст. 163 НК):

устанавливается как квартал.

Длительное время был – календарный

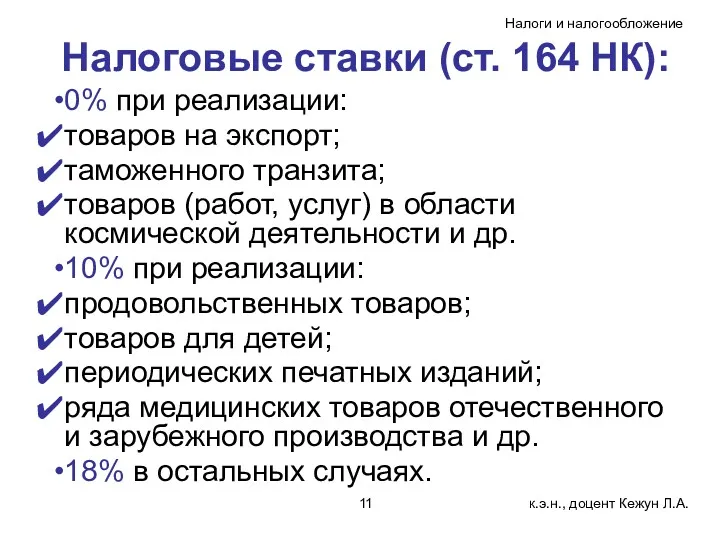

Налоговые ставки (ст. 164 НК):

0% при реализации:

товаров на экспорт;

таможенного транзита;

товаров (работ,

Налоговые ставки (ст. 164 НК):

0% при реализации:

товаров на экспорт;

таможенного транзита;

товаров (работ,

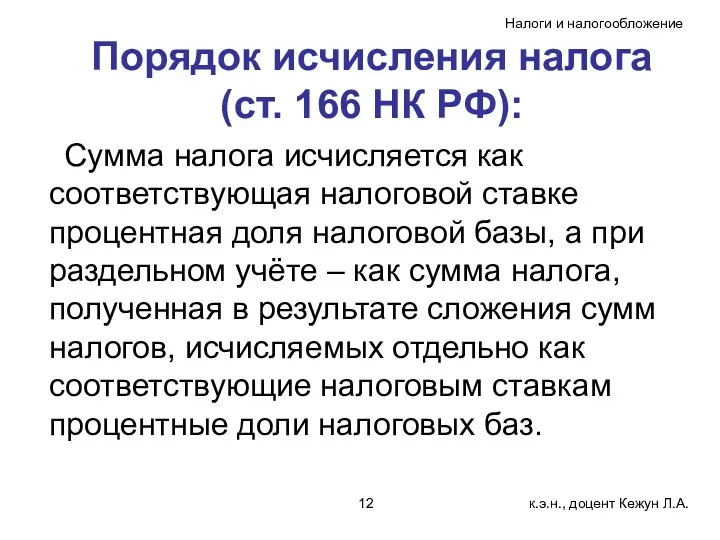

Порядок исчисления налога

(ст. 166 НК РФ):

Сумма налога исчисляется как соответствующая

Порядок исчисления налога

(ст. 166 НК РФ):

Сумма налога исчисляется как соответствующая

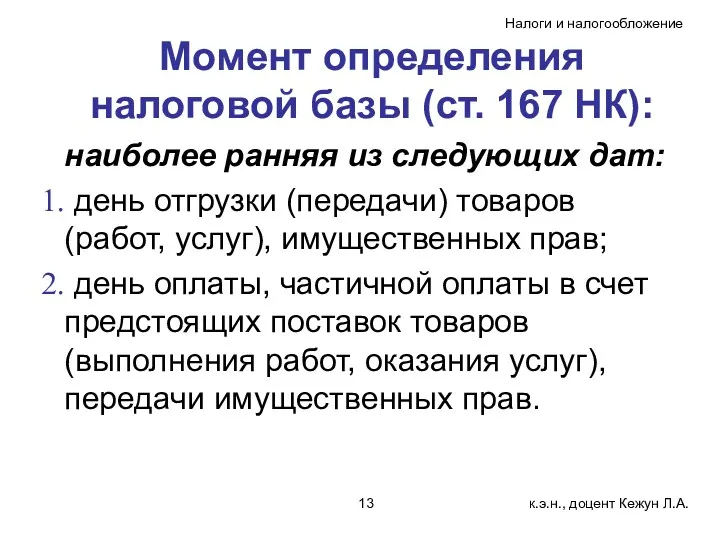

Момент определения налоговой базы (ст. 167 НК):

наиболее ранняя из следующих дат:

Момент определения налоговой базы (ст. 167 НК):

наиболее ранняя из следующих дат:

Налоговые вычеты (ст. 171 НК):

налогоплательщик имеет право уменьшить сумму исчисленного налога

Налоговые вычеты (ст. 171 НК):

налогоплательщик имеет право уменьшить сумму исчисленного налога

Сумма налога, подлежащая уплате в бюджет (ст. 173 НК):

исчисляется по итогам

Сумма налога, подлежащая уплате в бюджет (ст. 173 НК):

исчисляется по итогам

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски