- Аудит готовой продукции и финансовых результатов

Содержание

- 2. Аудит готовой продукции и ее реализации 1.Готовая продукция и ее оценка 2.Учет готовой продукции на складах

- 3. Документальное оформление выпуска готовой продукции Приемо-сдаточная накладная Квитанция Акт приема-сдачи

- 4. Аудит готовой продукции на складах и в бухгалтерии Методы учета готовой продукции оперативно- бухгалтерский параллельный автоматизированная

- 5. Аудит товаров отгруженных Перечень документов оформляемых при отгрузке готовой продукции: приказы - накладные платежные требования

- 6. Аудит отгруженной продукции учетная цена - в течение месяца фактическая себестоимость отгрузки - в конце месяца

- 7. Аудит реализации продукции Признание выручки от продажи в бухгалтерском учете: 1. По оплате (кассовый метод) 2.

- 8. АУДИТ РАСХОДОВ НА ПРОДАЖУ

- 9. Расходы на продажу включают расходы на тару и упаковку транспортировку готовой продукции (если определено франко-ценой) расходы

- 10. Аудит финансовых результатов Цель аудита - установление правильности отра- жения в учете и отчетности фактической выручки,

- 11. Задачи аудита: 1) правильность определения выручки от реализации и себестоимости продаж; 2) правильность определения финансового результа-

- 12. Источники информации: учредительные документы, налоговые расчеты, банковские и кассовые документы, журналы-ордера, Главная книга, баланс, отчет о

- 13. Финансовый результат деятельности организации складывается из результата по обычным видам дея- тельности (указанная в уставе предприятия

- 14. С вступлением в силу ПБУ 10/99 в учетной политике расходы по управлению списываются полностью в отчетном

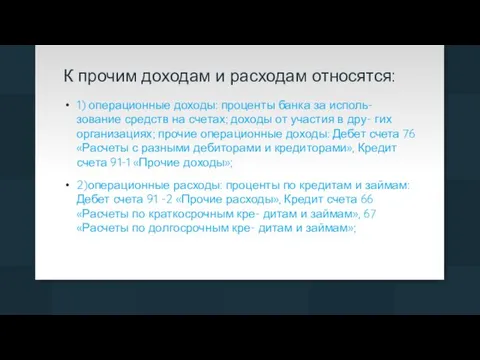

- 15. К прочим доходам и расходам относятся: 1) операционные доходы: проценты банка за исполь- зование средств на

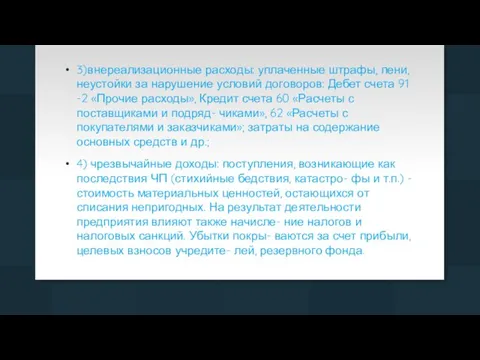

- 16. 3)внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение условий договоров: Дебет счета 91 -2 «Прочие расходы»,

- 18. Скачать презентацию

Аудит готовой продукции и ее реализации

1.Готовая продукция и ее оценка

2.Учет

Аудит готовой продукции и ее реализации

1.Готовая продукция и ее оценка

2.Учет

Документальное оформление выпуска готовой продукции

Приемо-сдаточная накладная

Квитанция

Акт приема-сдачи

Документальное оформление выпуска готовой продукции

Приемо-сдаточная накладная

Квитанция

Акт приема-сдачи

Аудит готовой продукции на складах и в бухгалтерии

Методы учета готовой

Аудит готовой продукции на складах и в бухгалтерии

Методы учета готовой

Аудит товаров отгруженных

Перечень документов оформляемых при отгрузке готовой продукции:

Аудит товаров отгруженных

Перечень документов оформляемых при отгрузке готовой продукции:

Аудит отгруженной продукции

учетная цена - в течение месяца

фактическая себестоимость отгрузки

Аудит отгруженной продукции

учетная цена - в течение месяца

фактическая себестоимость отгрузки

Аудит реализации продукции

Признание выручки от продажи в бухгалтерском учете:

1.

Аудит реализации продукции

Признание выручки от продажи в бухгалтерском учете:

1.

АУДИТ РАСХОДОВ НА ПРОДАЖУ

АУДИТ РАСХОДОВ НА ПРОДАЖУ

Расходы на продажу включают

расходы на тару и упаковку

транспортировку готовой продукции

Расходы на продажу включают

расходы на тару и упаковку

транспортировку готовой продукции

Аудит финансовых результатов

Цель аудита - установление правильности отра- жения в учете

Аудит финансовых результатов

Цель аудита - установление правильности отра- жения в учете

Задачи аудита:

1) правильность определения выручки от реализации и себестоимости продаж;

2)

Задачи аудита:

1) правильность определения выручки от реализации и себестоимости продаж;

2)

Источники информации:

учредительные документы,

налоговые расчеты,

банковские и кассовые документы,

журналы-ордера,

Главная книга,

Источники информации:

учредительные документы,

налоговые расчеты,

банковские и кассовые документы,

журналы-ордера,

Главная книга,

Финансовый результат деятельности организации складывается из результата по обычным видам дея-

Финансовый результат деятельности организации складывается из результата по обычным видам дея-

С вступлением в силу ПБУ 10/99 в учетной политике расходы по

С вступлением в силу ПБУ 10/99 в учетной политике расходы по

К прочим доходам и расходам относятся:

1) операционные доходы: проценты банка за

К прочим доходам и расходам относятся:

1) операционные доходы: проценты банка за

3)внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение условий договоров: Дебет

3)внереализационные расходы: уплаченные штрафы, пени, неустойки за нарушение условий договоров: Дебет

Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов

МДК 01.01 Посреднические продажи страховых продуктов. МДК 01.02 Прямые продажи страховых продуктов Страхование путешествующих по России

Страхование путешествующих по России Валюталық курс – валюталық жүйенің негізгі элементі

Валюталық курс – валюталық жүйенің негізгі элементі Финансовое право. Понятие, предмет и метод

Финансовое право. Понятие, предмет и метод Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Страховое публичное акционерное общество Ингосстрах

Страховое публичное акционерное общество Ингосстрах Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Правовые и экономические основы деятельности Банка России

Правовые и экономические основы деятельности Банка России Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Итоги работы управления Федерального казначейства по Курской области

Итоги работы управления Федерального казначейства по Курской области Потоки платежей. Ренты

Потоки платежей. Ренты Лізинг. Форми лізингу

Лізинг. Форми лізингу Аналіз інших доходів і витрат підприємства

Аналіз інших доходів і витрат підприємства Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС

Бухгалтерский баланс и его значение для анализа финансового состояния хозяйствующего субъекта (на примере ООО ВТГ-РУС Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Анализ портфеля акций

Анализ портфеля акций Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки

Фундаментальный подход к оценке бизнеса. Предприятие (бизнес) как объект оценки МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және