- Ұзақ мерзімді міндеттемелер есебін және оны талдаудың жетілдіру жолдары және

Содержание

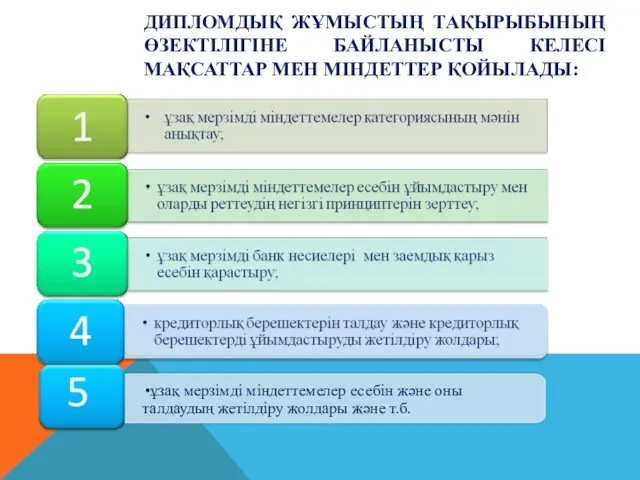

- 2. ДИПЛОМДЫҚ ЖҰМЫСТЫҢ ТАҚЫРЫБЫНЫҢ ӨЗЕКТІЛІГІНЕ БАЙЛАНЫСТЫ КЕЛЕСІ МАҚСАТТАР МЕН МІНДЕТТЕР ҚОЙЫЛАДЫ:

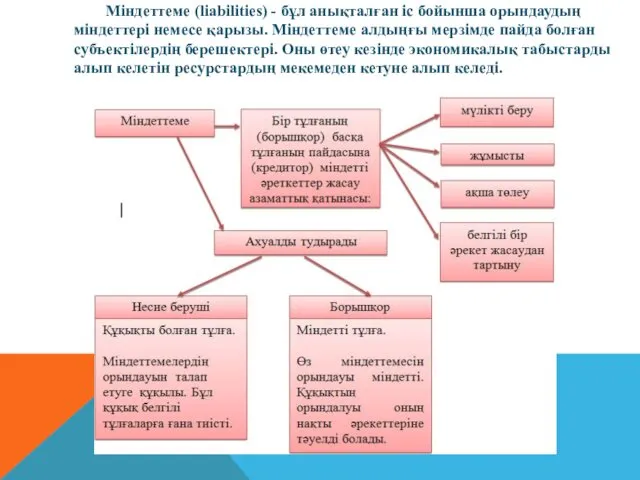

- 4. Міндеттеме (liabilities) - бұл анықталған іс бойынша орындаудың міндеттері немесе қарызы. Міндеттеме алдыңғы мерзімде пайда болған

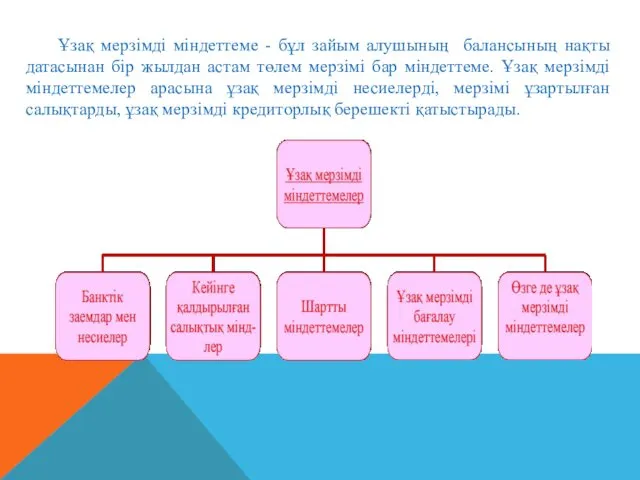

- 5. Ұзақ мерзімді міндеттеме - бұл зайым алушының балансының нақты датасынан бір жылдан астам төлем мерзімі бар

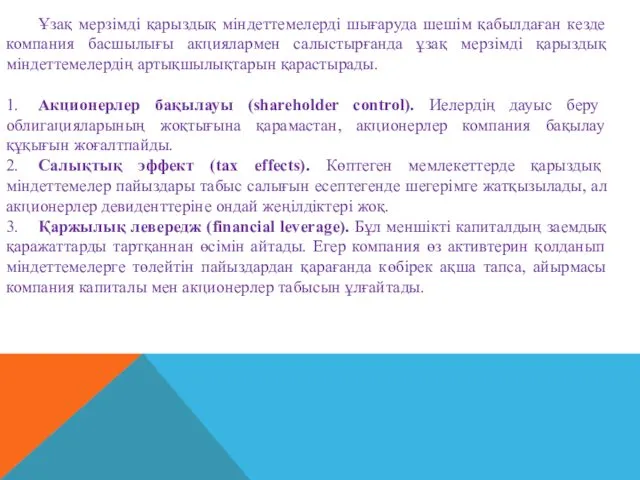

- 6. Ұзақ мерзімді қарыздық міндеттемелерді шығаруда шешім қабылдаған кезде компания басшылығы акциялармен салыстырғанда ұзақ мерзімді қарыздық міндеттемелердің

- 7. ұзақ мерзімді міндеттемелерді қарызға алынған тауарлар мен қызметтердің әділетті нарықтық құн бойынша тіркейді; пайыздардың өз мерзімінде

- 8. Несие — бір занды түлғаның екірші бір занды түлғаға немесе жеке адамның занды түлғаға әдетте келісілген

- 9. «Ұзақ мерзімді кредиторлық берешек» бір жылдан асатын мерзімнен кредиторлық берешектерді есепке алуға арналған. Жеткізушермен және мердігерлермен

- 10. Кәсіпорын банк мекемесінен несие алған уақытындағы корреспонденциялар: Шетелдік банктерден немесе басқалардан шетелдік валюта түрінде несие алған

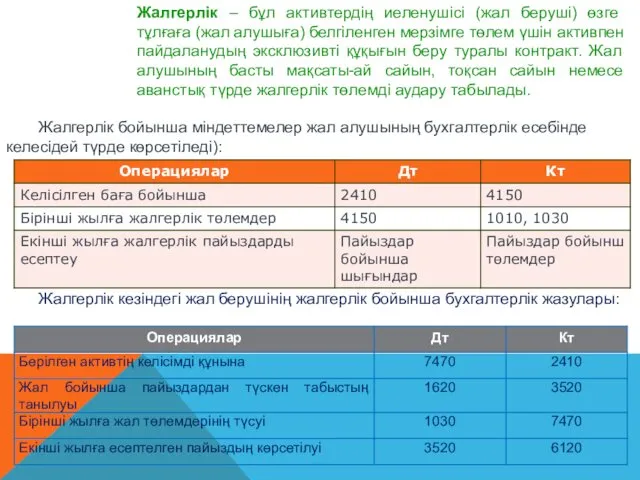

- 11. Жалгерлік – бұл активтердің иеленушісі (жал беруші) өзге тұлғаға (жал алушыға) белгіленген мерзімге төлем үшін активпен

- 12. Іс тәжірибе міндеттемелер пәнінің жаңа түсінігін іске асыру мақсатында, оның ішінде ұзақ мерзімді міндеттемелерді басқаруда болған

- 14. Скачать презентацию

ДИПЛОМДЫҚ ЖҰМЫСТЫҢ ТАҚЫРЫБЫНЫҢ ӨЗЕКТІЛІГІНЕ БАЙЛАНЫСТЫ КЕЛЕСІ МАҚСАТТАР МЕН МІНДЕТТЕР ҚОЙЫЛАДЫ:

ДИПЛОМДЫҚ ЖҰМЫСТЫҢ ТАҚЫРЫБЫНЫҢ ӨЗЕКТІЛІГІНЕ БАЙЛАНЫСТЫ КЕЛЕСІ МАҚСАТТАР МЕН МІНДЕТТЕР ҚОЙЫЛАДЫ:

Міндеттеме (liabilities) - бұл анықталған іс бойынша орындаудың міндеттері немесе қарызы.

Міндеттеме (liabilities) - бұл анықталған іс бойынша орындаудың міндеттері немесе қарызы.

Ұзақ мерзімді міндеттеме - бұл зайым алушының балансының нақты датасынан бір

Ұзақ мерзімді міндеттеме - бұл зайым алушының балансының нақты датасынан бір

Ұзақ мерзімді қарыздық міндеттемелерді шығаруда шешім қабылдаған кезде компания басшылығы акциялармен

Ұзақ мерзімді қарыздық міндеттемелерді шығаруда шешім қабылдаған кезде компания басшылығы акциялармен

ұзақ мерзімді міндеттемелерді қарызға алынған тауарлар мен қызметтердің әділетті нарықтық құн

ұзақ мерзімді міндеттемелерді қарызға алынған тауарлар мен қызметтердің әділетті нарықтық құн

Несие — бір занды түлғаның екірші бір занды түлғаға немесе

Несие — бір занды түлғаның екірші бір занды түлғаға немесе

«Ұзақ мерзімді кредиторлық берешек» бір жылдан асатын мерзімнен кредиторлық берешектерді есепке

«Ұзақ мерзімді кредиторлық берешек» бір жылдан асатын мерзімнен кредиторлық берешектерді есепке

Кәсіпорын банк мекемесінен несие алған уақытындағы корреспонденциялар:

Шетелдік банктерден немесе басқалардан шетелдік

Кәсіпорын банк мекемесінен несие алған уақытындағы корреспонденциялар:

Шетелдік банктерден немесе басқалардан шетелдік

Жалгерлік – бұл активтердің иеленушісі (жал беруші) өзге тұлғаға (жал алушыға)

Жалгерлік – бұл активтердің иеленушісі (жал беруші) өзге тұлғаға (жал алушыға)

Іс тәжірибе міндеттемелер пәнінің жаңа түсінігін іске асыру мақсатында, оның ішінде

Іс тәжірибе міндеттемелер пәнінің жаңа түсінігін іске асыру мақсатында, оның ішінде

Учет доходов, расходов и финансового результата организации

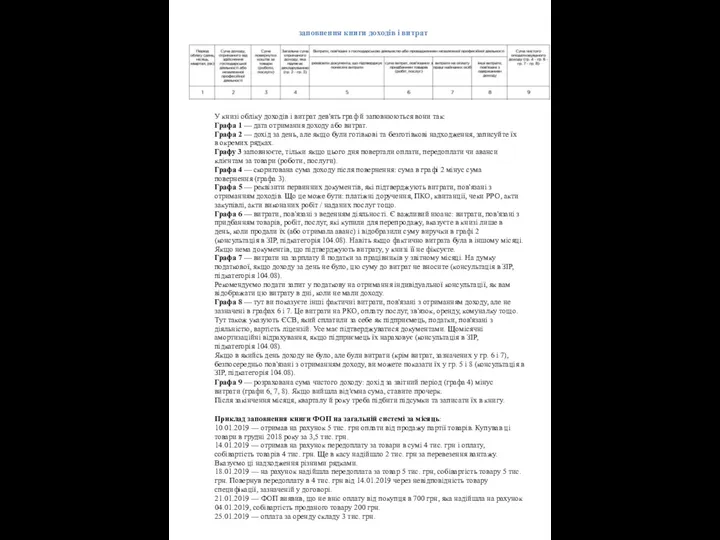

Учет доходов, расходов и финансового результата организации Приклад заповнення книги ФОП

Приклад заповнення книги ФОП Налоговые правонарушения и ответственность за нарушение налогового законодательства

Налоговые правонарушения и ответственность за нарушение налогового законодательства Оборотные средства, показатели и эффективность их использования на предприятии

Оборотные средства, показатели и эффективность их использования на предприятии Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Доходы населения и государственная политика доходов

Доходы населения и государственная политика доходов Галактика ERP. Бухгалтерский и налоговый учет

Галактика ERP. Бухгалтерский и налоговый учет Налог на доходы физических лиц

Налог на доходы физических лиц История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Портфельная теория Гарри Марковица и Уильяма Шарпа

Портфельная теория Гарри Марковица и Уильяма Шарпа Государственный бюджет

Государственный бюджет Финансовая политика государства

Финансовая политика государства Годовой бухгалтерский баланс: содержание, составление и информационные возможности

Годовой бухгалтерский баланс: содержание, составление и информационные возможности Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год

Бухучет и отчетность за 2018 год. Что изменилось в учетной политике на 2019 год Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Денежная система Германии

Денежная система Германии Денежно-кредитная политика: понятие и цели

Денежно-кредитная политика: понятие и цели Оплата труда на предприятии

Оплата труда на предприятии Правовое регулирование несостоятельности кредитных организаций

Правовое регулирование несостоятельности кредитных организаций Банк Қаржылық кәсіпкерлік

Банк Қаржылық кәсіпкерлік Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Підводні камені страхових виплат

Підводні камені страхових виплат Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года

Состав и сроки бюджетной (бухгалтерской) отчетности за 3 квартал 2018 года Облік грошових коштів у касі

Облік грошових коштів у касі Бюджет проекта

Бюджет проекта Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ