- Фінансове право України

Содержание

- 2. Зміст Фінансове право Фінансова система України Склад фінансових правовідносин Бюджет Бюджетна система Украіни Бюджетний процес Податкове

- 3. Фінансове право Фінансове право - це сукупність правових норм, що регулюють суспільні відносини у сфері збирання,

- 4. Фінансова система України

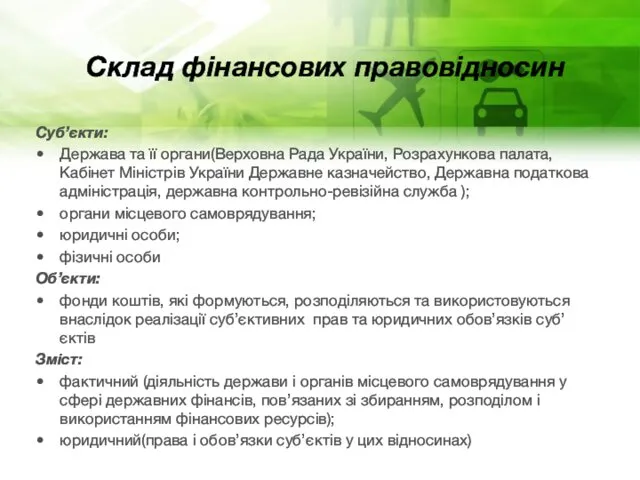

- 5. Склад фінансових правовідносин Суб’єкти: Держава та її органи(Верховна Рада України, Розрахункова палата, Кабінет Міністрів України Державне

- 7. Бюджетна система України

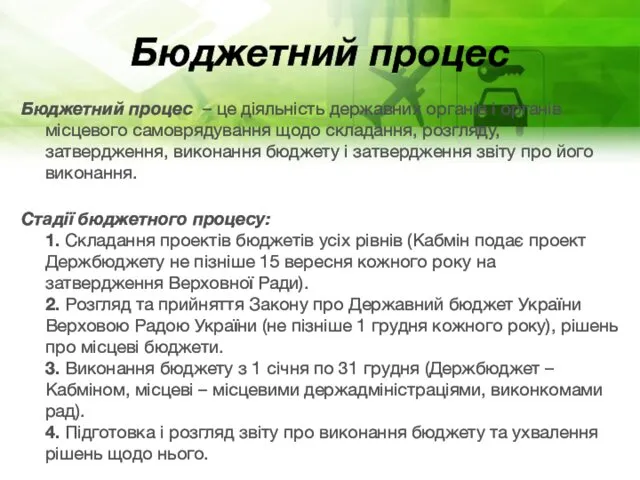

- 8. Бюджетний процес Бюджетний процес – це діяльність державних органів і органів місцевого самоврядування щодо складання, розгляду,

- 9. Податкове право Податкове право – це підгалузь фінансового права, правові норми якої регулюють суспільні відносини, що

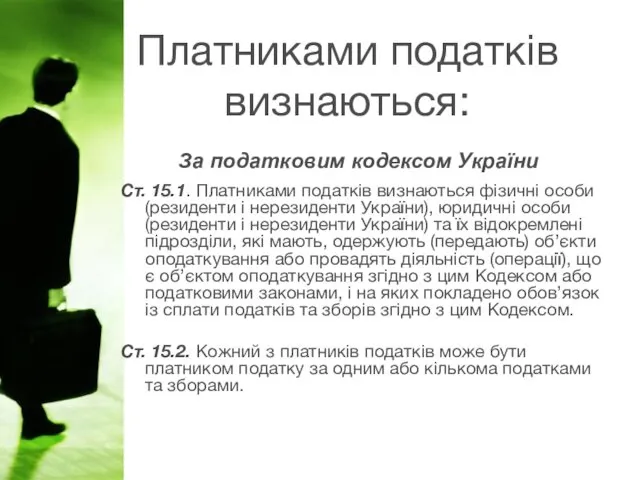

- 10. Платниками податків визнаються: Ст. 15.1. Платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи

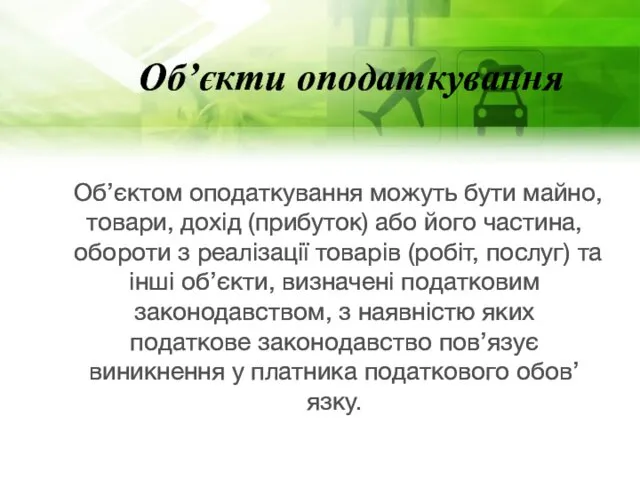

- 11. Об’єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів (робіт,

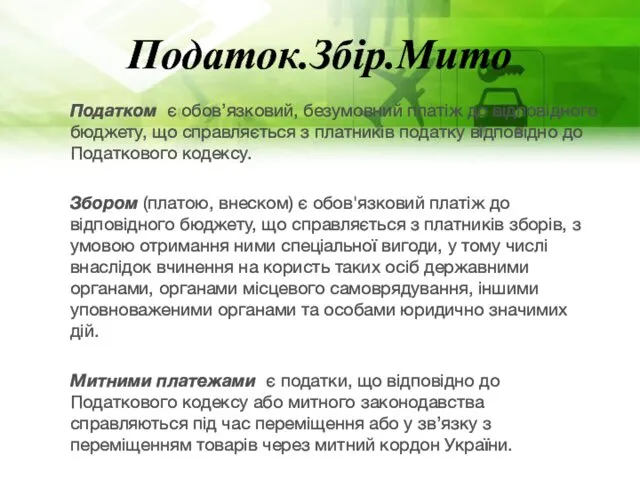

- 12. Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Податкового

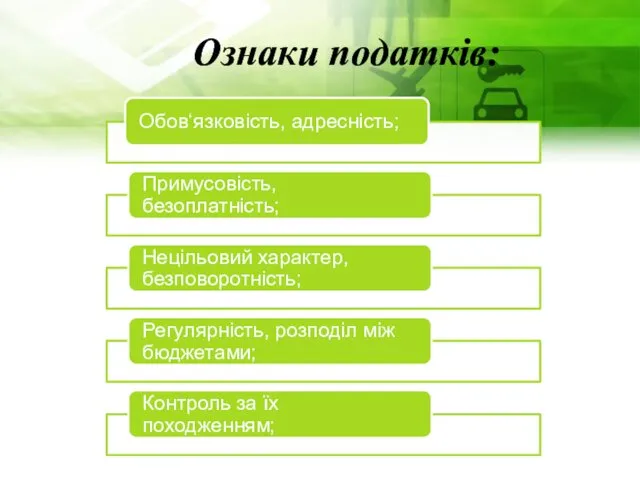

- 13. Ознаки податків:

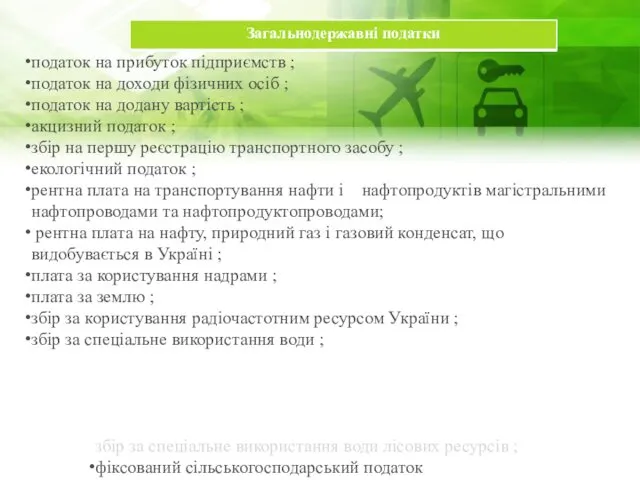

- 15. податок на прибуток підприємств ; податок на доходи фізичних осіб ; податок на додану вартість ;

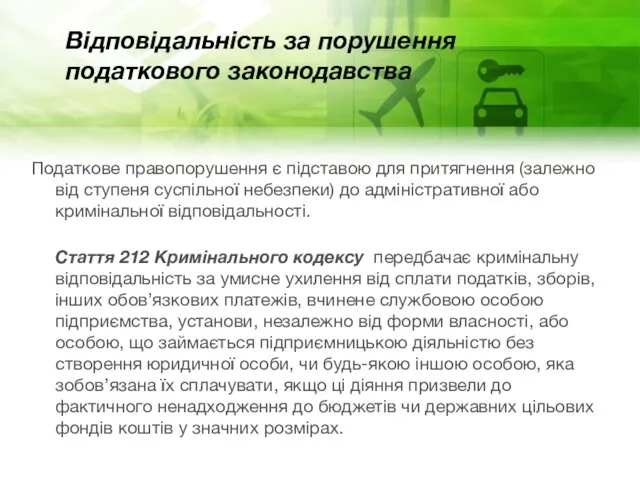

- 17. Відповідальність за порушення податкового законодавства Податкове правопорушення є підставою для притягнення (залежно від ступеня суспільної небезпеки)

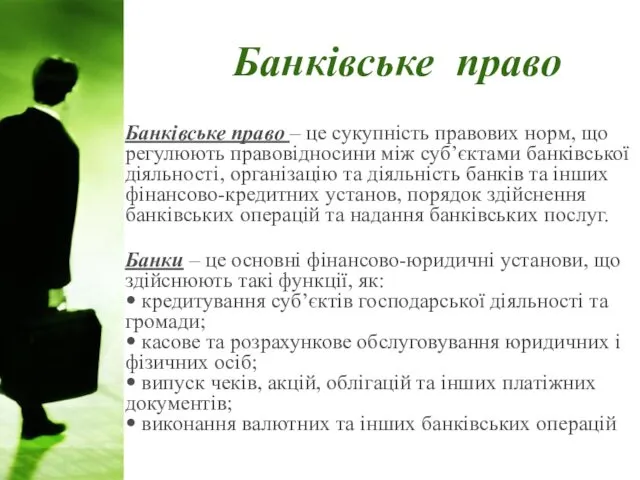

- 18. Банківське право Банківське право – це сукупність правових норм, що регулюють правовідносини між суб’єктами банківської діяльності,

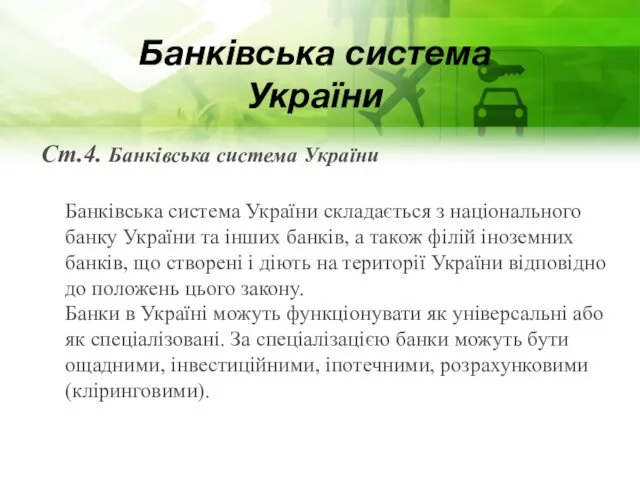

- 19. Банківська система України Ст.4. Банківська система України Банківська система України складається з національного банку України та

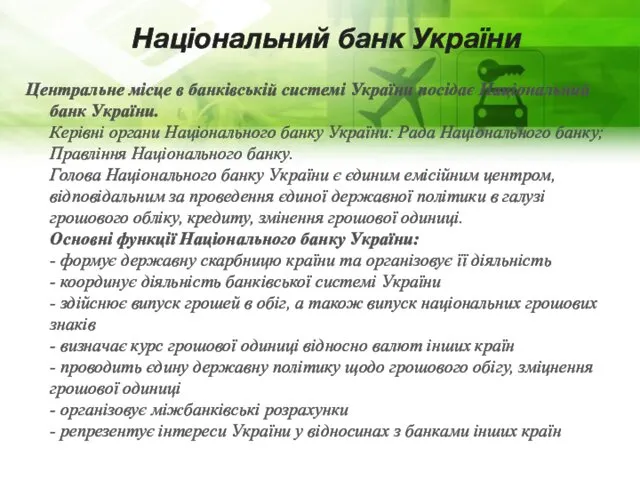

- 20. Національний банк України Центральне місце в банківській системі України посідає Національний банк України. Керівні органи Національного

- 22. Скачать презентацию

Зміст

Фінансове право

Фінансова система України

Склад фінансових правовідносин

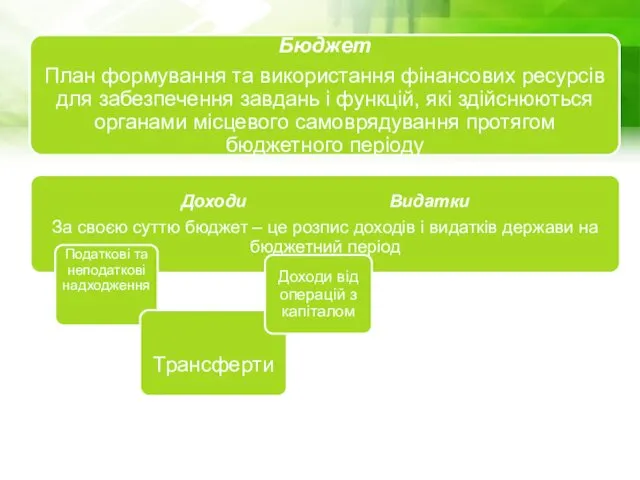

Бюджет

Бюджетна система Украіни

Бюджетний процес

Податкове право

Платники податків

Об’єкт

Зміст

Фінансове право

Фінансова система України

Склад фінансових правовідносин

Бюджет

Бюджетна система Украіни

Бюджетний процес

Податкове право

Платники податків

Об’єкт

Фінансове право

Фінансове право - це сукупність правових норм, що регулюють суспільні

Фінансове право

Фінансове право - це сукупність правових норм, що регулюють суспільні

Фінансова система України

Фінансова система України

Склад фінансових правовідносин

Суб’єкти:

Держава та її органи(Верховна Рада України, Розрахункова палата,

Склад фінансових правовідносин

Суб’єкти:

Держава та її органи(Верховна Рада України, Розрахункова палата,

Бюджетна система України

Бюджетна система України

Бюджетний процес

Бюджетний процес – це діяльність державних органів і органів місцевого

Бюджетний процес

Бюджетний процес – це діяльність державних органів і органів місцевого

Податкове право

Податкове право – це підгалузь фінансового права, правові норми якої

Податкове право

Податкове право – це підгалузь фінансового права, правові норми якої

Платниками податків визнаються:

Ст. 15.1. Платниками податків визнаються фізичні особи (резиденти і

Платниками податків визнаються:

Ст. 15.1. Платниками податків визнаються фізичні особи (резиденти і

Об’єктом оподаткування можуть бути майно, товари, дохід (прибуток) або його частина,

Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Ознаки податків:

Ознаки податків:

податок на прибуток підприємств ;

податок на доходи фізичних осіб ;

податок на додану вартість ;

акцизний

податок на доходи фізичних осіб ;

податок на додану вартість ;

акцизний

Відповідальність за порушення податкового законодавства

Податкове правопорушення є підставою для притягнення

Відповідальність за порушення податкового законодавства

Податкове правопорушення є підставою для притягнення

Банківське право

Банківське право – це сукупність правових норм, що регулюють правовідносини

Банківське право

Банківське право – це сукупність правових норм, що регулюють правовідносини

Банківська система України

Ст.4. Банківська система України

Банківська система України складається з національного

Банківська система України

Ст.4. Банківська система України

Банківська система України складається з національного

Національний банк України

Центральне місце в банківській системі України посідає Національний банк

Національний банк України

Центральне місце в банківській системі України посідає Національний банк

Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Wyróżniki małych i średnich przedsiębiorstw

Wyróżniki małych i średnich przedsiębiorstw Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Определение рентабельности аптечной организации

Определение рентабельности аптечной организации Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Бухгалтерский баланс

Бухгалтерский баланс Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6

Потребление: доходы, расходы, сбережения, кредит. Экономика для школьников. Главы №№ 5 -6 Заработная плата одного расчетного периода

Заработная плата одного расчетного периода Оборотные средства предприятия

Оборотные средства предприятия Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Технический финансовых анализ рынков

Технический финансовых анализ рынков Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Типовые задачи. Экзамен

Типовые задачи. Экзамен Основы инвестиционной деятельности. Лекция №1

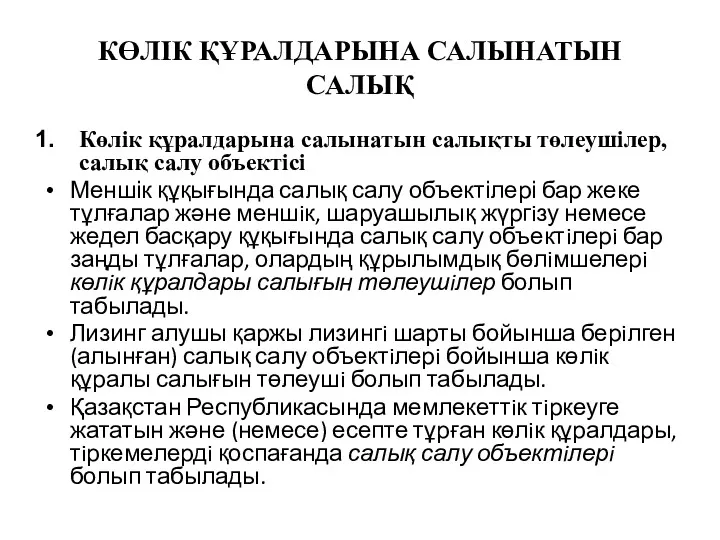

Основы инвестиционной деятельности. Лекция №1 Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год

План-график закупок для обеспечения государственных и муниципальных нужд на финансовый год Учет материально-производственных запасов

Учет материально-производственных запасов Мошенничество на финансовых рынках

Мошенничество на финансовых рынках Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Принципы оценочной деятельности

Принципы оценочной деятельности Международные валютно-финансовые отношения

Международные валютно-финансовые отношения Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга

Особенности лизингового кредитования в России. Прогнозы развития российского рынка лизинга Семейный бюджет

Семейный бюджет Қаржы нарығы және оның құралдары

Қаржы нарығы және оның құралдары