- Определение рентабельности аптечной организации

Содержание

- 2. ПЛАН ВВЕДЕНИЕ; ОПРЕДЕЛЕНИЕ РЕНТАБЕЛЬНОСТИ; РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ; РАСЧЕТ РЕНТАБЕЛЬНОСТИ.

- 3. ВВЕДЕНИЕ Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности

- 4. ОПРЕДЕЛЕНИЕ Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает

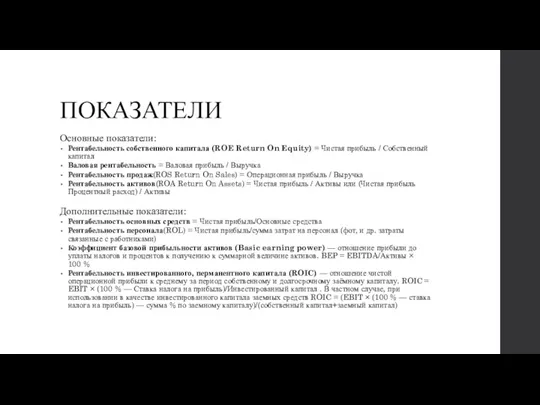

- 5. ПОКАЗАТЕЛИ Основные показатели: Рентабельность собственного капитала (ROE Return On Equity) = Чистая прибыль / Собственный капитал

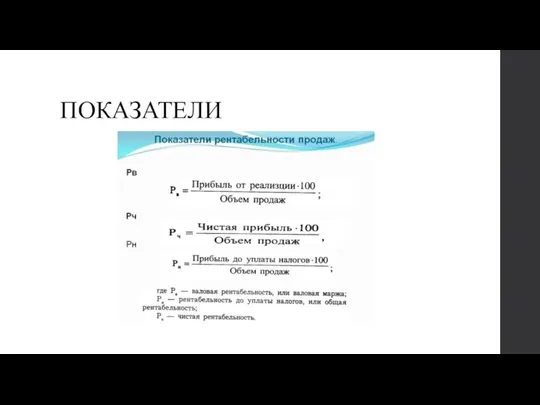

- 6. ПОКАЗАТЕЛИ Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в

- 7. ПОКАЗАТЕЛИ

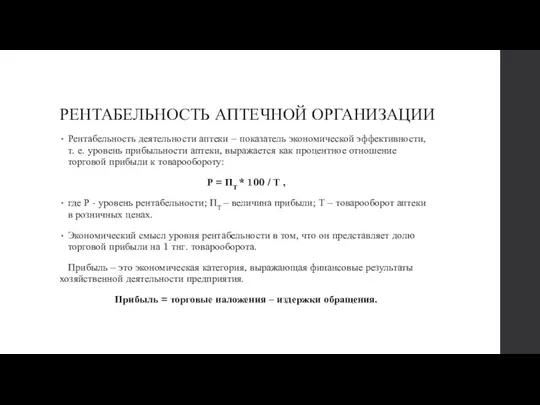

- 8. РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Рентабельность деятельности аптеки – показатель экономической эффективности, т. е. уровень прибыльности аптеки, выражается

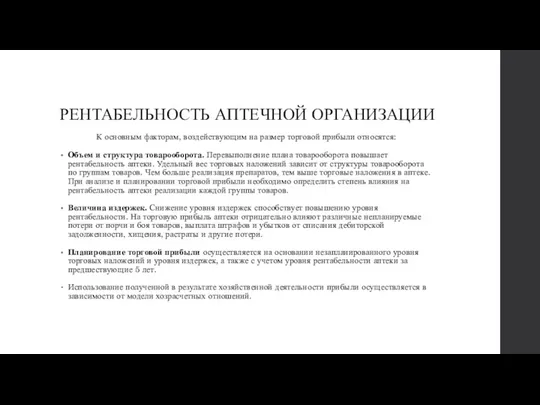

- 9. РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ К основным факторам, воздействующим на размер торговой прибыли относятся: Объем и структура товарооборота.

- 10. РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ Модель основанная на нормативном распределении полученной прибыли

- 11. Модель, основанная на нормативном распределении дохода. В данной модели из выручки от реализации товаров возмещаются вначале

- 13. Скачать презентацию

ПЛАН

ВВЕДЕНИЕ;

ОПРЕДЕЛЕНИЕ РЕНТАБЕЛЬНОСТИ;

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ;

РАСЧЕТ РЕНТАБЕЛЬНОСТИ.

ПЛАН

ВВЕДЕНИЕ;

ОПРЕДЕЛЕНИЕ РЕНТАБЕЛЬНОСТИ;

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ;

РАСЧЕТ РЕНТАБЕЛЬНОСТИ.

ВВЕДЕНИЕ

Система показателей финансовых результатов включает в себя не только абсолютные, но

ВВЕДЕНИЕ

Система показателей финансовых результатов включает в себя не только абсолютные, но

ОПРЕДЕЛЕНИЕ

Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

ОПРЕДЕЛЕНИЕ

Рента́бельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень

ПОКАЗАТЕЛИ

Основные показатели:

Рентабельность собственного капитала (ROE Return On Equity) = Чистая прибыль / Собственный капитал

Валовая

ПОКАЗАТЕЛИ

Основные показатели:

Рентабельность собственного капитала (ROE Return On Equity) = Чистая прибыль / Собственный капитал

Валовая

ПОКАЗАТЕЛИ

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом

ПОКАЗАТЕЛИ

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом

ПОКАЗАТЕЛИ

ПОКАЗАТЕЛИ

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Рентабельность деятельности аптеки – показатель экономической эффективности, т. е.

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Рентабельность деятельности аптеки – показатель экономической эффективности, т. е.

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

К основным факторам, воздействующим на размер торговой прибыли относятся:

Объем

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

К основным факторам, воздействующим на размер торговой прибыли относятся:

Объем

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Модель основанная на нормативном распределении полученной прибыли

РЕНТАБЕЛЬНОСТЬ АПТЕЧНОЙ ОРГАНИЗАЦИИ

Модель основанная на нормативном распределении полученной прибыли

Модель, основанная на нормативном распределении дохода. В данной модели из выручки

Модель, основанная на нормативном распределении дохода. В данной модели из выручки

Налоговое право

Налоговое право Гроші: їх функції та види

Гроші: їх функції та види Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области

Единовременные ежегодные выплаты как форма поддержки молодых специалистов Калужской области Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Polska w unii walutowej

Polska w unii walutowej Управление финансами. (Тема 2)

Управление финансами. (Тема 2) НДФЛ Актуальные изменения

НДФЛ Актуальные изменения Планирование и калькулирование затрат

Планирование и калькулирование затрат Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия

Расчётно-аналитическая работа: Бюджетный процесс Республики Карелия Учет и отчетность в аптеке

Учет и отчетность в аптеке Изменения законодательства по вопросам персонифицированного учета

Изменения законодательства по вопросам персонифицированного учета Институты инвестирования научных исследований (обзор возможностей и перспектив)

Институты инвестирования научных исследований (обзор возможностей и перспектив) Деньги и их функции

Деньги и их функции Бухгалтерский учет материалов

Бухгалтерский учет материалов Money matters

Money matters 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Налог на доходы физических лиц

Налог на доходы физических лиц Финансовые риски корпорации

Финансовые риски корпорации Как работает рынок акций

Как работает рынок акций Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Государственный аудит как система управления социально-экономической сферой

Государственный аудит как система управления социально-экономической сферой Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями

Налоговая система в РФ. Виды налогов. Функции налогов. Налоги, уплачиваемые предприятиями Источники дохода

Источники дохода ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Эффект финансового рычага

Эффект финансового рычага Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”