- Формы и методы налогового контроля

Содержание

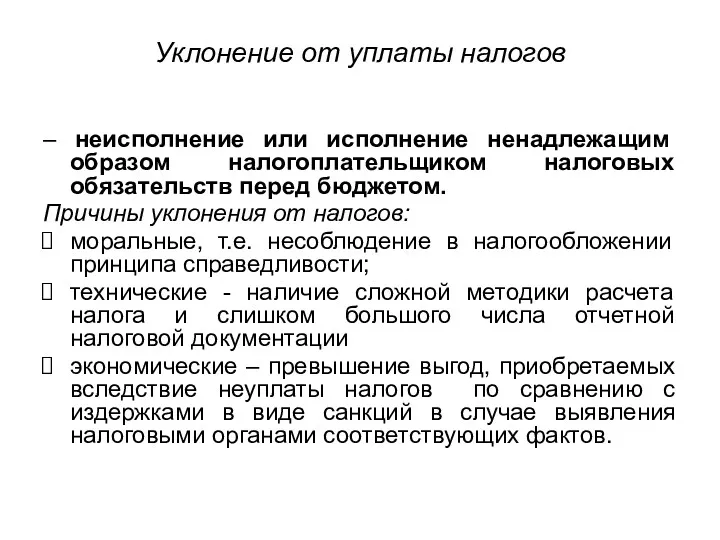

- 2. Уклонение от уплаты налогов – неисполнение или исполнение ненадлежащим образом налогоплательщиком налоговых обязательств перед бюджетом. Причины

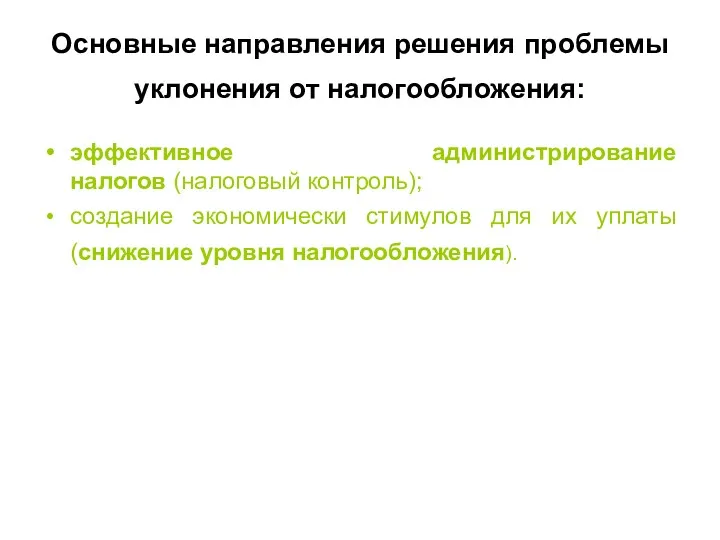

- 3. Основные направления решения проблемы уклонения от налогообложения: эффективное администрирование налогов (налоговый контроль); создание экономически стимулов для

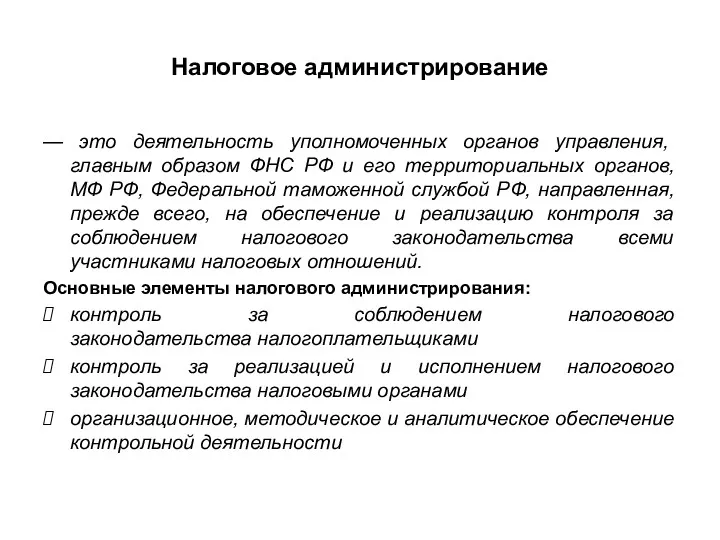

- 4. Налоговое администрирование — это деятельность уполномоченных органов управления, главным образом ФНС РФ и его территориальных органов,

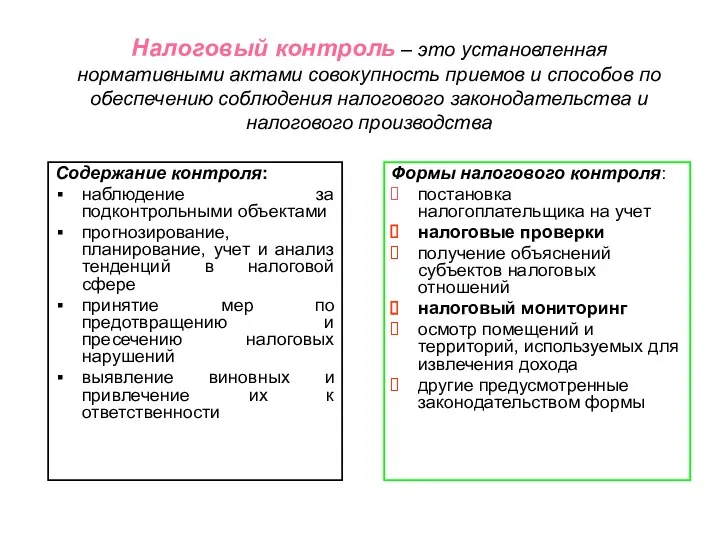

- 5. Налоговый контроль – это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства

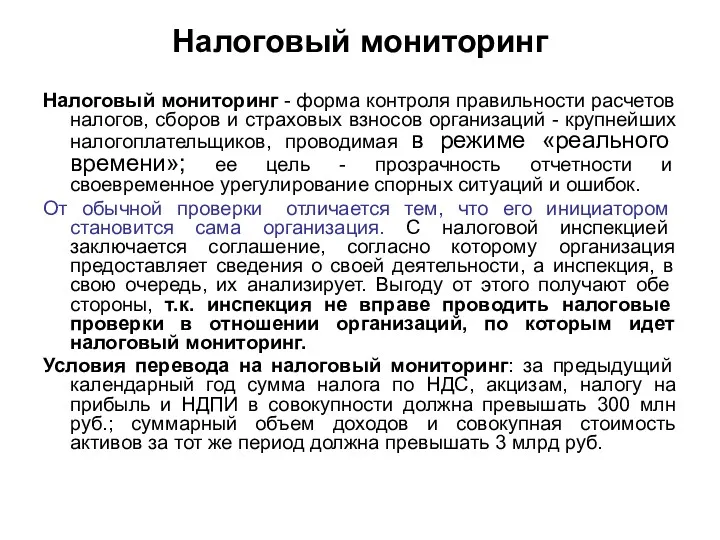

- 6. Налоговый мониторинг Налоговый мониторинг - форма контроля правильности расчетов налогов, сборов и страховых взносов организаций -

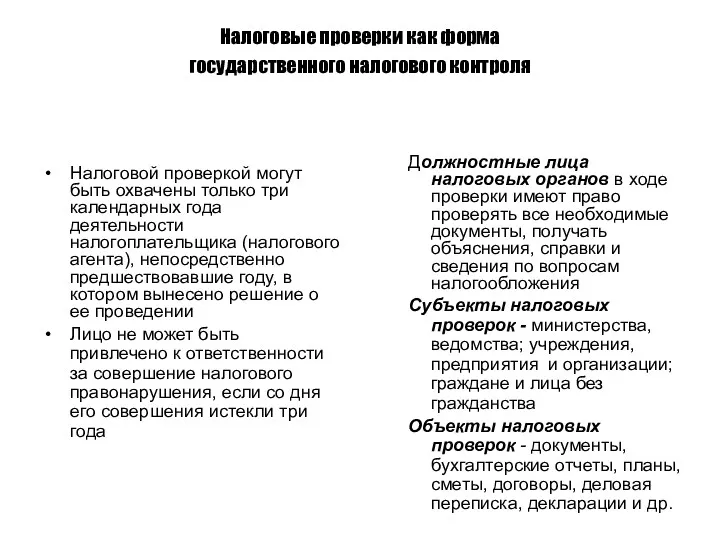

- 7. Налоговые проверки как форма государственного налогового контроля Налоговой проверкой могут быть охвачены только три календарных года

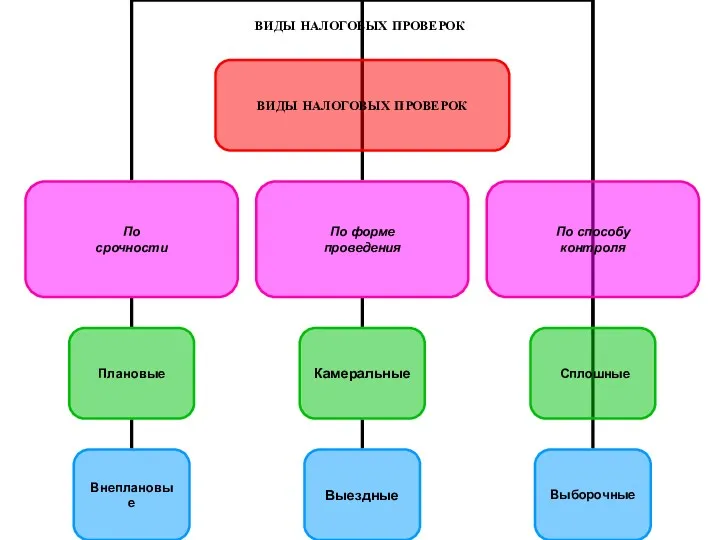

- 8. ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

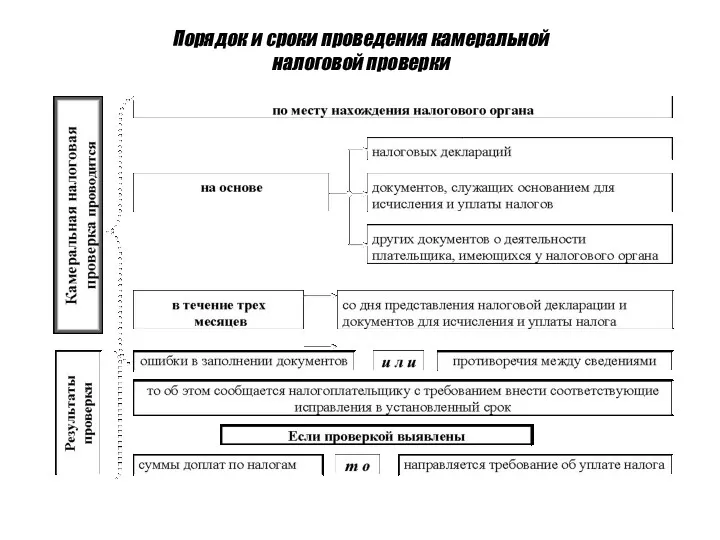

- 9. Порядок и сроки проведения камеральной налоговой проверки

- 10. ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

- 11. ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ По результатам проверки не позднее двух месяцев после составления справки и

- 12. СПОСОБЫ ЗАЩИТЫ ПРАВ НАЛОГОПЛАТЕЛЬЩИКА Досудебный Налогоплательщик имеет право обжаловать акты налоговых органов, действия или бездействие их

- 13. ПОРЯДОК ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА Налоговым законодательством закреплён обязательный досудебный порядок урегулирования налоговых споров, в соответствии

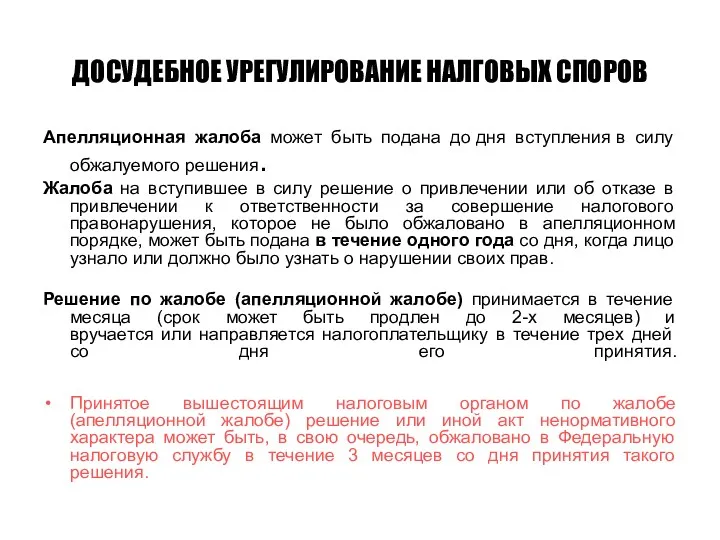

- 14. ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ Апелляционная жалоба может быть подана до дня вступления в силу обжалуемого решения.

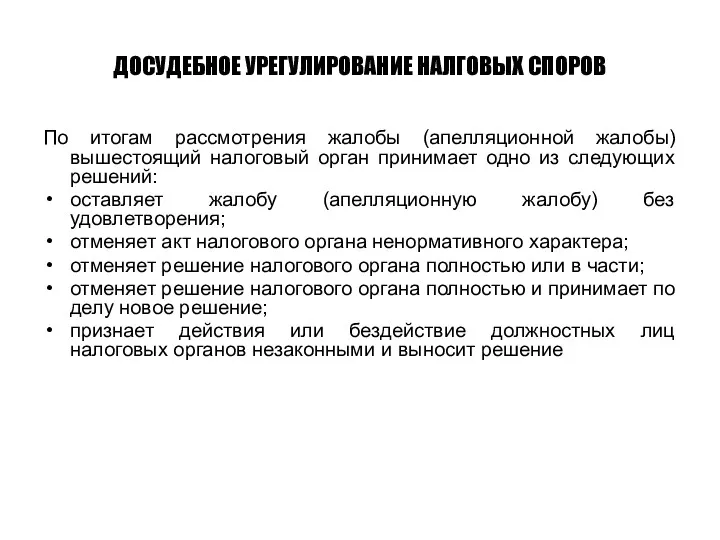

- 15. ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый орган принимает одно из

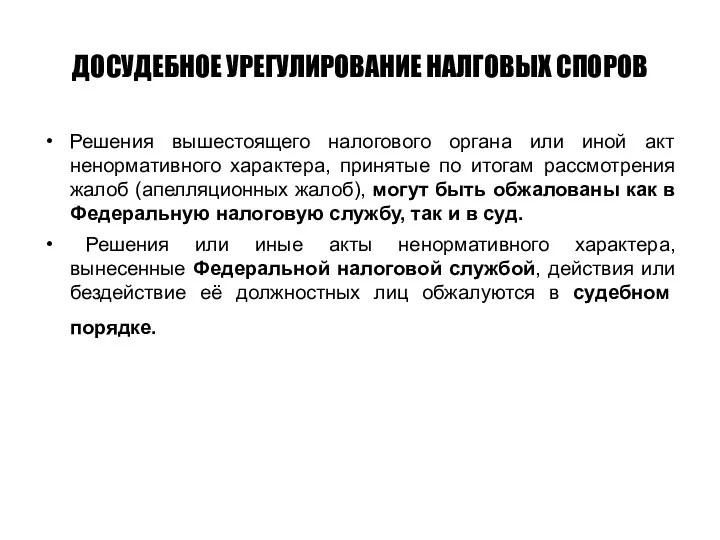

- 16. ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ Решения вышестоящего налогового органа или иной акт ненормативного характера, принятые по итогам

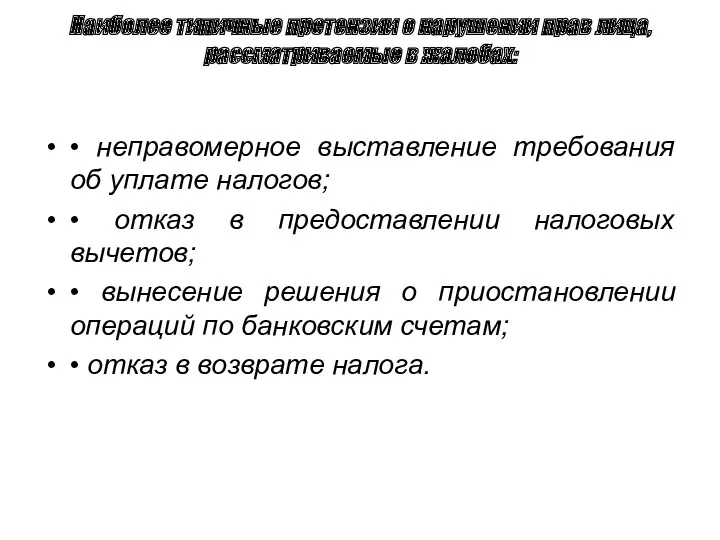

- 17. Наиболее типичные претензии о нарушении прав лица, рассматриваемые в жалобах: • неправомерное выставление требования об уплате

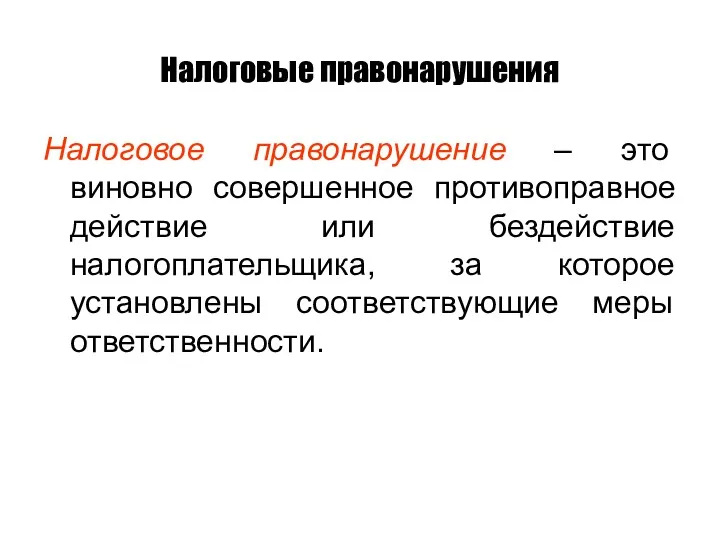

- 18. Налоговые правонарушения Налоговое правонарушение – это виновно совершенное противоправное действие или бездействие налогоплательщика, за которое установлены

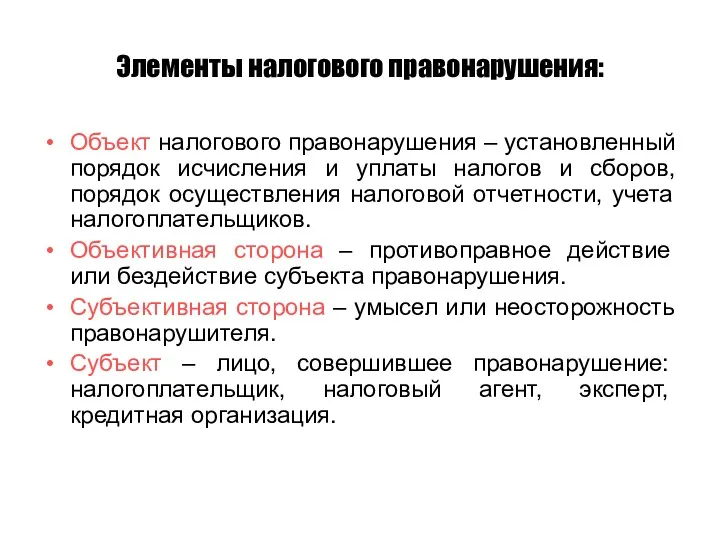

- 19. Элементы налогового правонарушения: Объект налогового правонарушения – установленный порядок исчисления и уплаты налогов и сборов, порядок

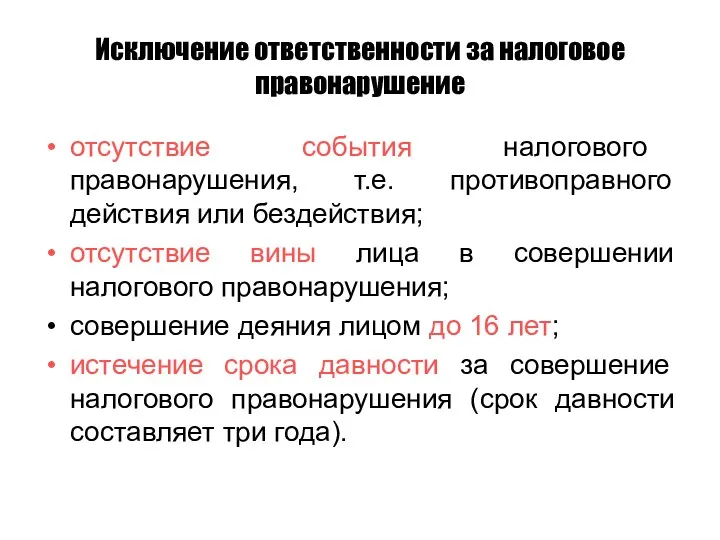

- 20. Исключение ответственности за налоговое правонарушение отсутствие события налогового правонарушения, т.е. противоправного действия или бездействия; отсутствие вины

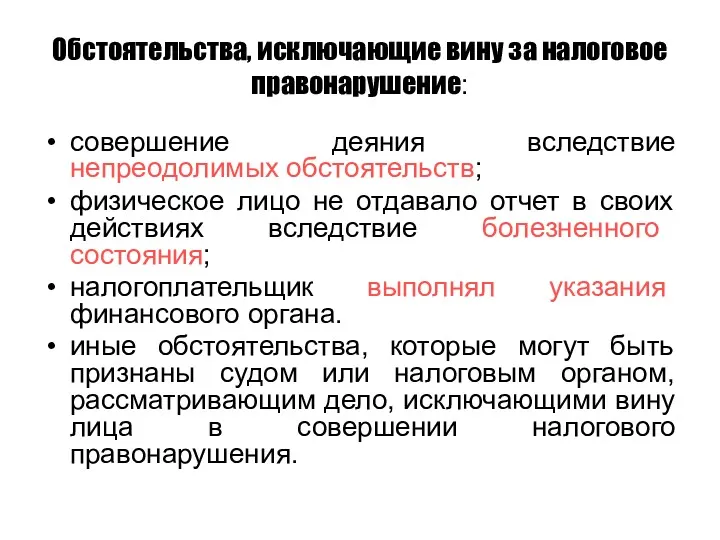

- 21. Обстоятельства, исключающие вину за налоговое правонарушение: совершение деяния вследствие непреодолимых обстоятельств; физическое лицо не отдавало отчет

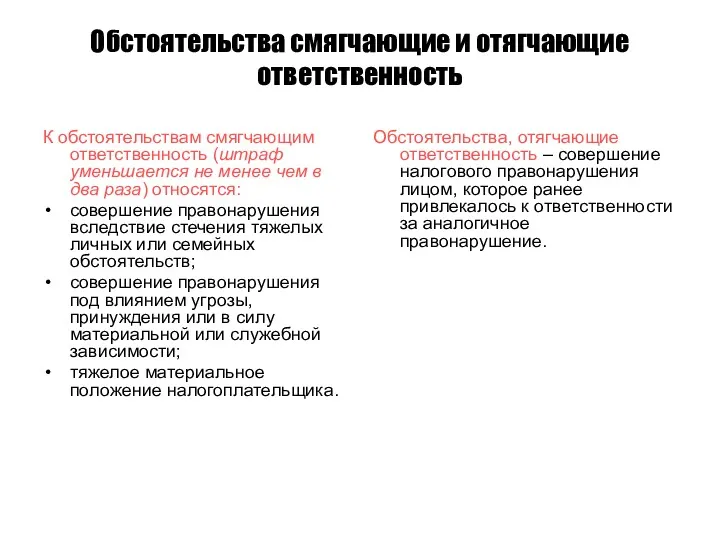

- 22. Обстоятельства смягчающие и отягчающие ответственность К обстоятельствам смягчающим ответственность (штраф уменьшается не менее чем в два

- 24. Скачать презентацию

Уклонение от уплаты налогов

– неисполнение или исполнение ненадлежащим образом налогоплательщиком налоговых

Уклонение от уплаты налогов

– неисполнение или исполнение ненадлежащим образом налогоплательщиком налоговых

Основные направления решения проблемы уклонения от налогообложения:

эффективное администрирование налогов (налоговый контроль);

создание

Основные направления решения проблемы уклонения от налогообложения:

эффективное администрирование налогов (налоговый контроль);

создание

Налоговое администрирование

— это деятельность уполномоченных органов управления, главным образом ФНС РФ

Налоговое администрирование

— это деятельность уполномоченных органов управления, главным образом ФНС РФ

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов

Налоговый контроль – это установленная нормативными актами совокупность приемов и способов

Налоговый мониторинг

Налоговый мониторинг - форма контроля правильности расчетов налогов, сборов и

Налоговый мониторинг

Налоговый мониторинг - форма контроля правильности расчетов налогов, сборов и

Налоговые проверки как форма

государственного налогового контроля

Налоговой проверкой могут быть охвачены

Налоговые проверки как форма

государственного налогового контроля

Налоговой проверкой могут быть охвачены

ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

ВИДЫ НАЛОГОВЫХ ПРОВЕРОК

Порядок и сроки проведения камеральной

налоговой проверки

Порядок и сроки проведения камеральной

налоговой проверки

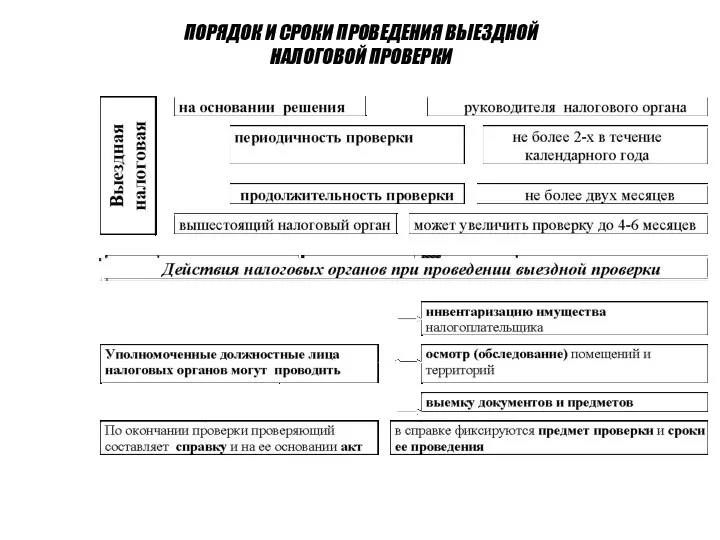

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ

НАЛОГОВОЙ ПРОВЕРКИ

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ВЫЕЗДНОЙ

НАЛОГОВОЙ ПРОВЕРКИ

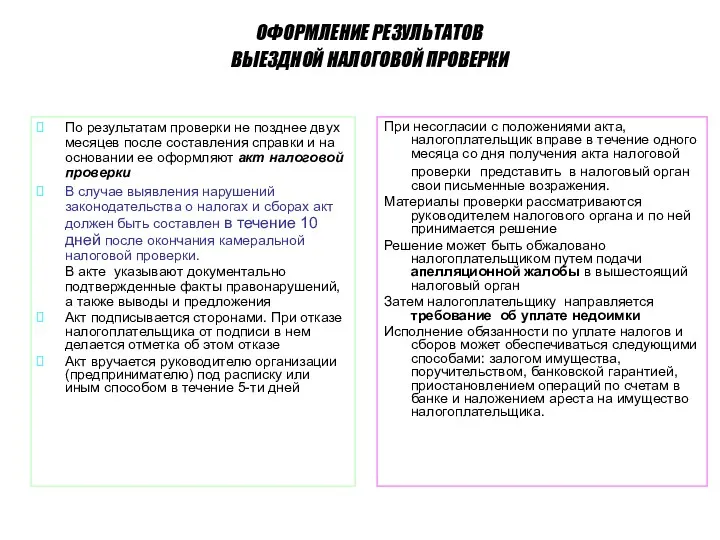

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ

ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

По результатам проверки не позднее двух месяцев

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ

ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ

По результатам проверки не позднее двух месяцев

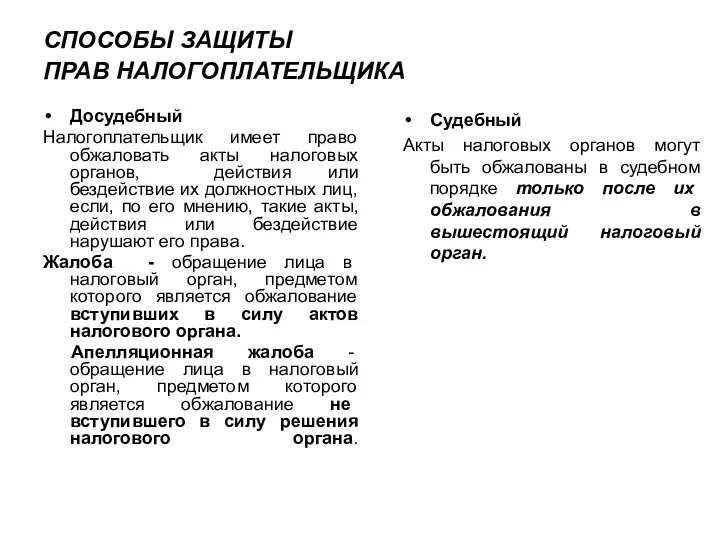

СПОСОБЫ ЗАЩИТЫ

ПРАВ НАЛОГОПЛАТЕЛЬЩИКА

Досудебный

Налогоплательщик имеет право обжаловать акты налоговых органов, действия

СПОСОБЫ ЗАЩИТЫ

ПРАВ НАЛОГОПЛАТЕЛЬЩИКА

Досудебный

Налогоплательщик имеет право обжаловать акты налоговых органов, действия

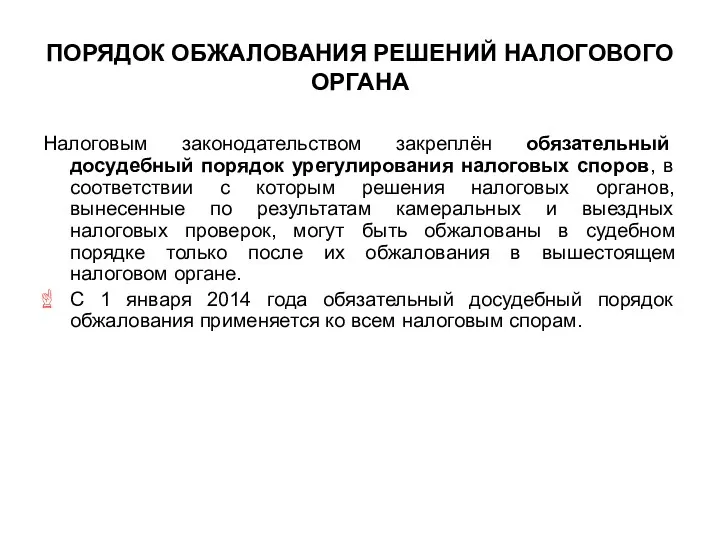

ПОРЯДОК ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА

Налоговым законодательством закреплён обязательный досудебный порядок урегулирования

ПОРЯДОК ОБЖАЛОВАНИЯ РЕШЕНИЙ НАЛОГОВОГО ОРГАНА

Налоговым законодательством закреплён обязательный досудебный порядок урегулирования

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Апелляционная жалоба может быть подана до дня вступления в

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Апелляционная жалоба может быть подана до дня вступления в

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

По итогам рассмотрения жалобы (апелляционной жалобы) вышестоящий налоговый

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Решения вышестоящего налогового органа или иной акт ненормативного

ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛГОВЫХ СПОРОВ

Решения вышестоящего налогового органа или иной акт ненормативного

Наиболее типичные претензии о нарушении прав лица, рассматриваемые в жалобах:

• неправомерное

Наиболее типичные претензии о нарушении прав лица, рассматриваемые в жалобах:

• неправомерное

Налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное действие или

Налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное действие или

Элементы налогового правонарушения:

Объект налогового правонарушения – установленный порядок исчисления и уплаты

Элементы налогового правонарушения:

Объект налогового правонарушения – установленный порядок исчисления и уплаты

Исключение ответственности за налоговое правонарушение

отсутствие события налогового правонарушения, т.е. противоправного действия

Исключение ответственности за налоговое правонарушение

отсутствие события налогового правонарушения, т.е. противоправного действия

Обстоятельства, исключающие вину за налоговое правонарушение:

совершение деяния вследствие непреодолимых обстоятельств;

физическое лицо

Обстоятельства, исключающие вину за налоговое правонарушение:

совершение деяния вследствие непреодолимых обстоятельств;

физическое лицо

Обстоятельства смягчающие и отягчающие ответственность

К обстоятельствам смягчающим ответственность (штраф уменьшается не

Обстоятельства смягчающие и отягчающие ответственность

К обстоятельствам смягчающим ответственность (штраф уменьшается не

Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Учет временной стоимости денег

Учет временной стоимости денег Правовое регулирование международных расчетов

Правовое регулирование международных расчетов Анализ финансовой устойчивости организации

Анализ финансовой устойчивости организации Crowdfunding. If you had the money

Crowdfunding. If you had the money Классификация налогов

Классификация налогов Страхование жизни

Страхование жизни Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Финансирование предпринимательской деятельности. Лекция 5

Финансирование предпринимательской деятельности. Лекция 5 Банковская система Америки

Банковская система Америки Налоговая политика

Налоговая политика Право социального обеспечения

Право социального обеспечения Банк ісі бойынша

Банк ісі бойынша Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Теория эффективности рынка

Теория эффективности рынка Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Страховое общество РЕСО-Гарантия. Сентябрь - 2018

Страховое общество РЕСО-Гарантия. Сентябрь - 2018 Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Развитие налогового учета по НДС

Развитие налогового учета по НДС Менеджмент капитала банка

Менеджмент капитала банка Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Налоговая система Канады

Налоговая система Канады Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Денежный оборот и денежная масса

Денежный оборот и денежная масса Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Banking

Banking Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год