- Гроші: їх функції та види

Содержание

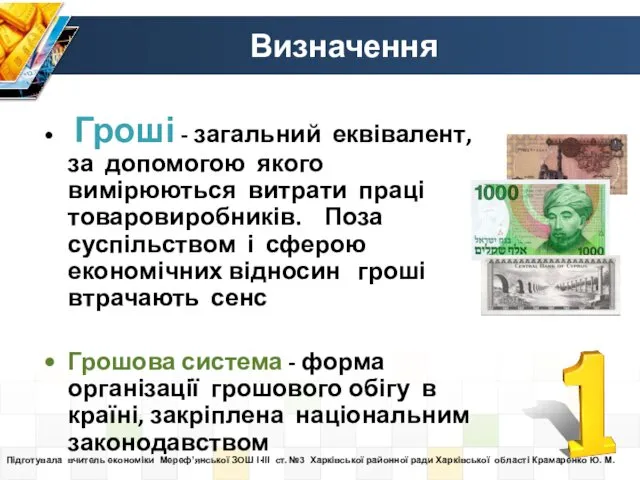

- 2. Визначення Гроші - загальний еквівалент, за допомогою якого вимірюються витрати праці товаровиробників. Поза суспільством і сферою

- 3. Функції грошей Міра вартості Засіб обігу Засіб нагромадження Є еквівалентом вартості всіх товарів Ідеальні гроші (золото)

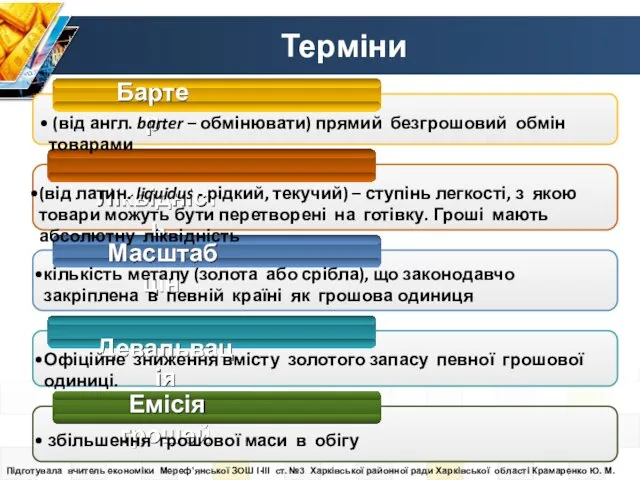

- 4. Терміни Бартер Ліквідність Масштаб цін (від англ. barter – обмінювати) прямий безгрошовий обмін товарами кількість металу

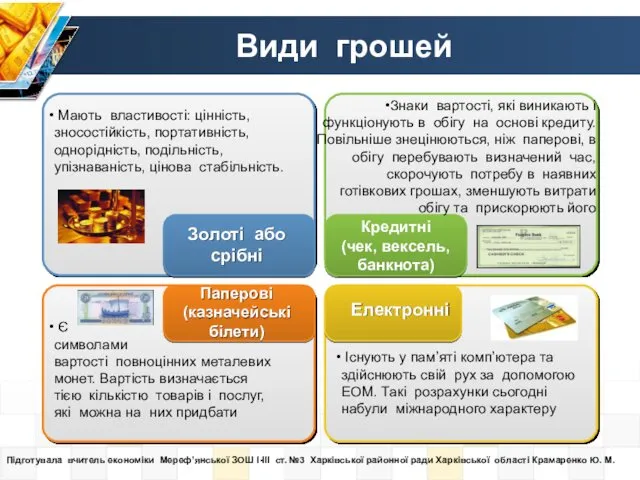

- 5. Види грошей Кредитні (чек, вексель, банкнота) Золоті або срібні Мають властивості: цінність, зносостійкість, портативність, однорідність, подільність,

- 6. Відмінності між золотими і паперовими грошима Золоті Повноцінні гроші Мають вартість Виникають в результаті історичного розвитку

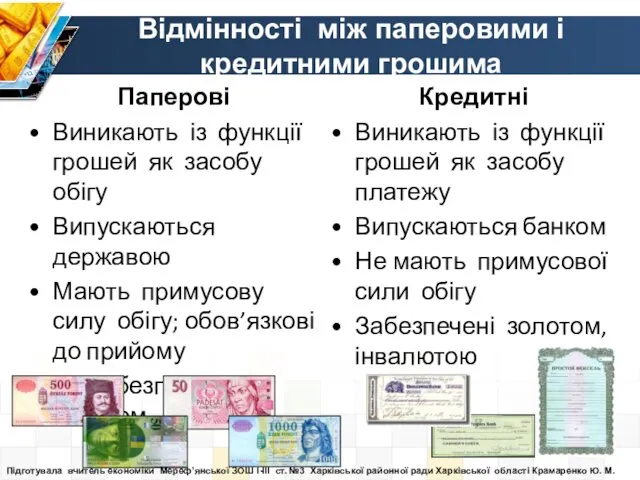

- 7. Відмінності між паперовими і кредитними грошима Кредитні Виникають із функції грошей як засобу платежу Випускаються банком

- 8. Грошова маса Грошова маса – обсяг готівкових і безготівкових купівельних та платіжних засобів, що забезпечують обіг

- 9. Купівельна спроможність Купівельна спроможність грошей - це кількість товарів і послуг, які можна купити за грошову

- 10. Попит Попит на гроші в економіці залежить від загального грошового обсягу угод плюс кількість грошей, які

- 11. Пропозиція Пропозиція грошей складається, в першу чергу, з елементів, розглянутих вище, а саме: готівки (металевих, паперових

- 12. Позичковий процент Позичковий процент є винагородою, яку отримує власник грошей за те, що надав їх іншим

- 13. Простий відсоток За кредитами та внесками на короткий термін, як правило, до одного року, нараховується простий

- 14. Складний відсоток Якщо на суму кредиту чи депозиту нараховується складний процент, то це означає, що проценти

- 15. Форми кредиту комерційний - це товарна форма кредиту; вона має певні обмеження, адже один підприємець може

- 16. Задача 1 При наданні кредиту в розмірі 10 000 грн. на півроку під 10% річних були

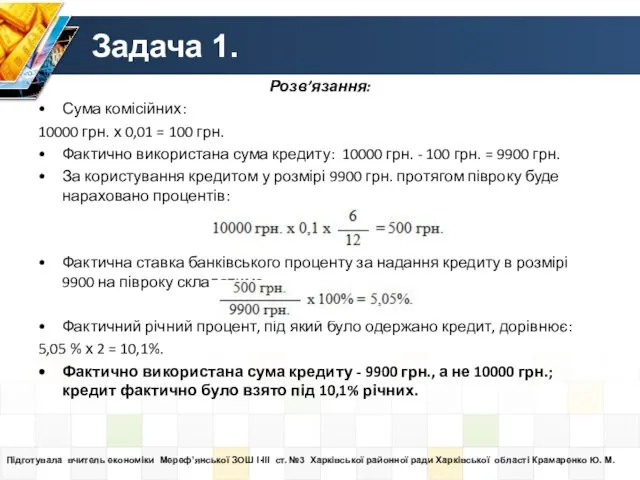

- 17. Задача 1. Розв’язання: Сума комісійних: 10000 грн. х 0,01 = 100 грн. Фактично використана сума кредиту:

- 18. Задача 2. Як можна оцінити виграш чи втрати позичальника, якщо він отримав кредит під 200% річних

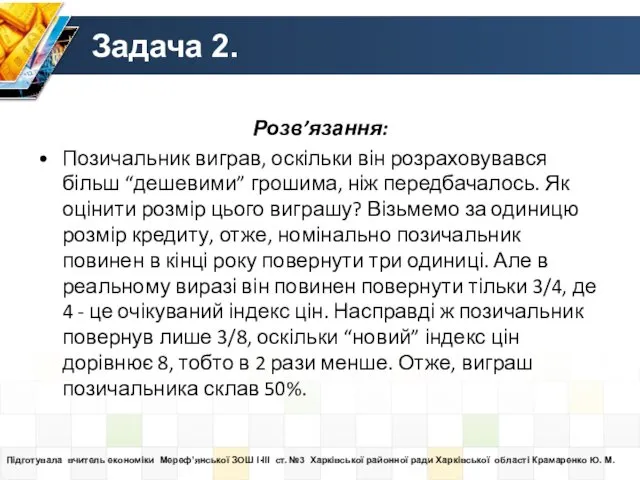

- 19. Задача 2. Розв’язання: Позичальник виграв, оскільки він розраховувався більш “дешевими” грошима, ніж передбачалось. Як оцінити розмір

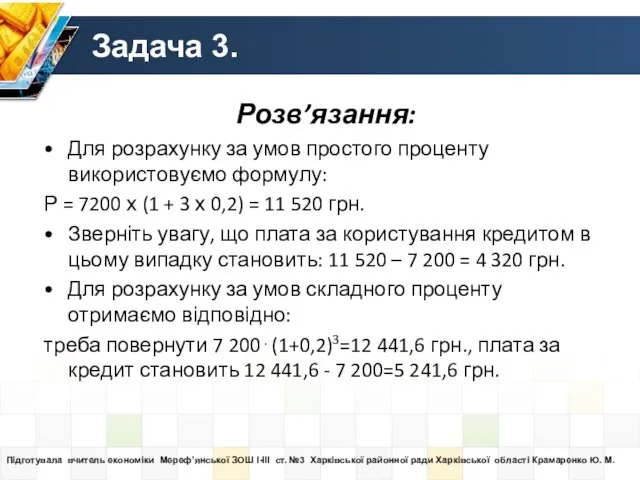

- 20. Задача 3. Підприємець отримав банківський кредит у розмірі 7 200 грн. під 20% річних строком на

- 21. Задача 3. Розв’язання: Для розрахунку за умов простого проценту використовуємо формулу: Р = 7200 х (1

- 22. Висновки 1 2 3 Гроші - це необхідний інструмент функціонування ринкової економіки. Сутність грошей розкривається через

- 23. Висновки 4 Ринок грошей характеризується попитом на гроші та пропозицією грошей. Взаємодія попиту та пропозиції грошей

- 24. Список використаних джерел Бондарєва Н.Ф. Економіка. 11 клас. Рівень стандарту.-Х.: Вид. група ”Основа”, 2011.- 128 с.,

- 26. Скачать презентацию

Визначення

Гроші - загальний еквівалент, за допомогою якого вимірюються витрати праці

Визначення

Гроші - загальний еквівалент, за допомогою якого вимірюються витрати праці

Функції грошей

Міра вартості

Засіб обігу

Засіб нагромадження

Є еквівалентом вартості всіх товарів

Ідеальні

Функції грошей

Міра вартості

Засіб обігу

Засіб нагромадження

Є еквівалентом вартості всіх товарів

Ідеальні

Терміни

Бартер

Ліквідність

Масштаб цін

(від англ. barter – обмінювати) прямий безгрошовий

Терміни

Бартер

Ліквідність

Масштаб цін

(від англ. barter – обмінювати) прямий безгрошовий

Види грошей

Кредитні

(чек, вексель,

банкнота)

Золоті або срібні

Мають властивості: цінність, зносостійкість,

Види грошей

Кредитні

(чек, вексель,

банкнота)

Золоті або срібні

Мають властивості: цінність, зносостійкість,

Відмінності між золотими і паперовими грошима

Золоті

Повноцінні гроші

Мають вартість

Виникають в результаті історичного

Відмінності між золотими і паперовими грошима

Золоті

Повноцінні гроші

Мають вартість

Виникають в результаті історичного

Відмінності між паперовими і кредитними грошима

Кредитні

Виникають із функції грошей як засобу

Відмінності між паперовими і кредитними грошима

Кредитні

Виникають із функції грошей як засобу

Грошова маса

Грошова маса – обсяг готівкових і безготівкових купівельних та платіжних

Грошова маса

Грошова маса – обсяг готівкових і безготівкових купівельних та платіжних

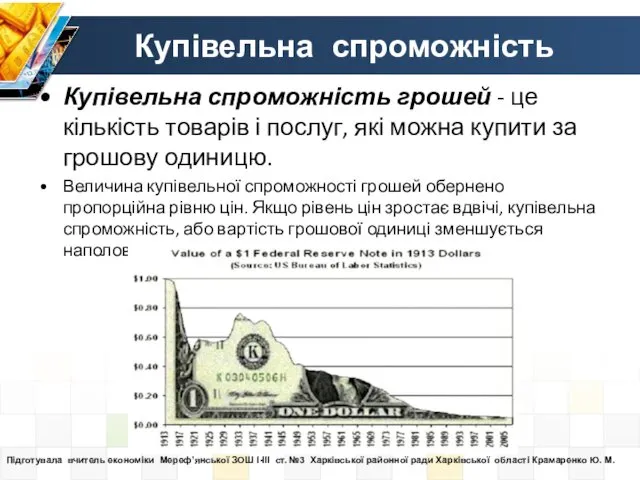

Купівельна спроможність

Купівельна спроможність грошей - це кількість товарів і послуг, які

Купівельна спроможність

Купівельна спроможність грошей - це кількість товарів і послуг, які

Попит

Попит на гроші в економіці залежить від загального грошового обсягу угод

Попит

Попит на гроші в економіці залежить від загального грошового обсягу угод

Пропозиція

Пропозиція грошей складається, в першу чергу, з елементів, розглянутих вище, а

Пропозиція

Пропозиція грошей складається, в першу чергу, з елементів, розглянутих вище, а

Позичковий процент

Позичковий процент є винагородою, яку отримує власник грошей за те,

Позичковий процент

Позичковий процент є винагородою, яку отримує власник грошей за те,

Простий відсоток

За кредитами та внесками на короткий термін, як правило, до

Простий відсоток

За кредитами та внесками на короткий термін, як правило, до

Складний відсоток

Якщо на суму кредиту чи депозиту нараховується складний процент, то

Складний відсоток

Якщо на суму кредиту чи депозиту нараховується складний процент, то

Форми кредиту

комерційний - це товарна форма кредиту; вона має певні обмеження,

Форми кредиту

комерційний - це товарна форма кредиту; вона має певні обмеження,

Задача 1

При наданні кредиту в розмірі 10 000 грн. на півроку

Задача 1

При наданні кредиту в розмірі 10 000 грн. на півроку

Задача 1.

Розв’язання:

Сума комісійних:

10000 грн. х 0,01 = 100 грн.

Фактично використана сума

Задача 1.

Розв’язання:

Сума комісійних:

10000 грн. х 0,01 = 100 грн.

Фактично використана сума

Задача 2.

Як можна оцінити виграш чи втрати позичальника, якщо він отримав

Задача 2.

Як можна оцінити виграш чи втрати позичальника, якщо він отримав

Задача 2.

Розв’язання:

Позичальник виграв, оскільки він розраховувався більш “дешевими” грошима, ніж передбачалось.

Задача 2.

Розв’язання:

Позичальник виграв, оскільки він розраховувався більш “дешевими” грошима, ніж передбачалось.

Задача 3.

Підприємець отримав банківський кредит у розмірі 7 200 грн. під

Задача 3.

Підприємець отримав банківський кредит у розмірі 7 200 грн. під

Задача 3.

Розв’язання:

Для розрахунку за умов простого проценту використовуємо формулу:

Р = 7200

Задача 3.

Розв’язання:

Для розрахунку за умов простого проценту використовуємо формулу:

Р = 7200

Висновки

1

2

3

Гроші - це необхідний інструмент функціонування ринкової економіки. Сутність грошей розкривається

Висновки

1

2

3

Гроші - це необхідний інструмент функціонування ринкової економіки. Сутність грошей розкривається

Висновки

4

Ринок грошей характеризується попитом на гроші та пропозицією грошей. Взаємодія попиту

Висновки

4

Ринок грошей характеризується попитом на гроші та пропозицією грошей. Взаємодія попиту

Список використаних джерел

Бондарєва Н.Ф. Економіка. 11 клас. Рівень стандарту.-Х.: Вид. група

Список використаних джерел

Бондарєва Н.Ф. Економіка. 11 клас. Рівень стандарту.-Х.: Вид. група

Теории кредита

Теории кредита The Behaviour of Interest Rates. Ch 5. Money Banking Revised0

The Behaviour of Interest Rates. Ch 5. Money Banking Revised0 Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации

Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Електронні гроші

Електронні гроші Фінансовий механізм управління прибутком підприємства. Тема 5

Фінансовий механізм управління прибутком підприємства. Тема 5 Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Finance transformation controllers. Induction course

Finance transformation controllers. Induction course Міжнародні організації

Міжнародні організації Технология и специфика организации и проведения государственного и муниципального финансового контроля

Технология и специфика организации и проведения государственного и муниципального финансового контроля Социальная ипотека

Социальная ипотека Валютный курс

Валютный курс Облік у зарубіжних кранах

Облік у зарубіжних кранах Банк Москвы

Банк Москвы Финансы некоммерческих организаций

Финансы некоммерческих организаций Звітність про виконання бюджетів

Звітність про виконання бюджетів Инвестиционный менеджмент

Инвестиционный менеджмент Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Фондирование и структура капитала компании

Фондирование и структура капитала компании Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

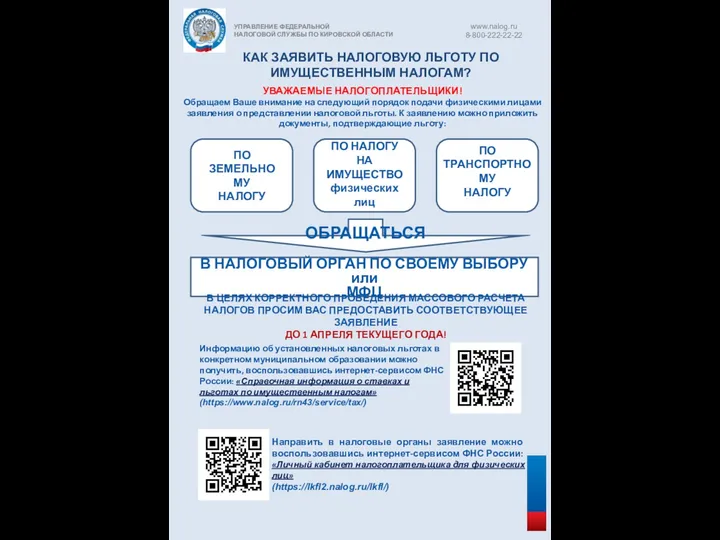

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам