- Фондирование и структура капитала компании

Содержание

- 2. ТЕМА 2. ФОНДИРОВАНИЕ И СТРУКТУРА КАПИТАЛА КОМПАНИИ Учебное время – 4 часа Учебные вопросы: 1. Эволюция

- 3. ЛИТЕРАТУРА: Федеральный закон от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)» 2. Методические указания по проведению анализа

- 4. Капитал – это стоимость, приносящая прибавочную стоимость. (А.Смит, Д.Рикардо) Капитал – это часть богатства, участвующая в

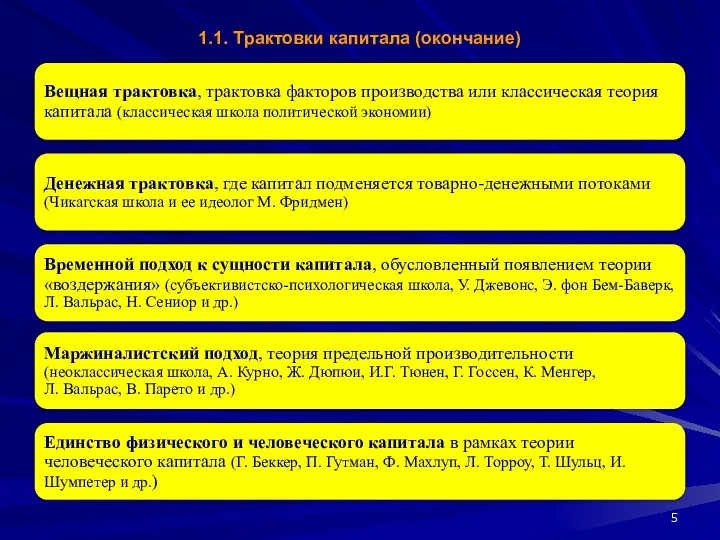

- 5. 1.1. Трактовки капитала (окончание)

- 6. 1.2. Основы классической теории капитала

- 7. 1.3. Основные признаки категории «Капитал» Получение прибавочной стоимости при движении авансированной стоимости Система экономических денежных отношений

- 8. К А П И Т А Л По источникам формирования Собственный 1.4. Классификация капитала (начало) Заемный

- 9. 1.4. Классификация капитала (продолжение)

- 10. 1.4. Классификация капитала (продолжение)

- 11. 1.4. Классификация капитала (продолжение)

- 12. 1.4. Классификация капитала (продолжение)

- 13. 1.4. Классификация капитала (продолжение)

- 14. 1.4. Классификация капитала (продолжение)

- 15. 1.4. Классификация капитала (окончание)

- 16. 1.5. Основные функции капитала характеризует финансовые ресурсы, приносящие доход, главный источник формирования благосостояния собственников, главный измеритель

- 17. 2.1. Методы финансирования компании

- 18. Ф И Н А Н С О В Ы Е Р Е С У Р С

- 19. 2.3. Источники финансовых ресурсов корпорации по праву собственности Финансовые ресурсы Продажа акций и других ценных бумаг

- 20. 2.4. Структура капитала Структура капитала представляет собой определенное соотношение собственных и заемных источников средств в общем

- 21. 2.5. Методы оптимизации структуры капитала

- 22. 2.6. Концепции управления структурой капитала

- 23. 2.7. Цена капитала Цена капитала (coast of capital) – это относительная величина затрат по обслуживанию капитала,

- 24. 2.7. Расчет цены капитала Цена капитала – плата за его привлечение, выраженная в процентах к суммарной

- 25. 2.8. Состав собственного капитала

- 26. 2.9. Разработка политики самофинансирования

- 27. Модель оценки доходности финансовых активов (CAPM) Ks = rf + βi (rm – rf) где: Ks

- 28. 2.11. Заемный капитал: виды банковских кредитов (начало)

- 29. 2.11. Заемный капитал: виды банковских кредитов (окончание)

- 30. 2.12. Порядок определения стоимости заемного капитала Стоимость капитала – плата за его привлечение, выраженная в процентах

- 31. ЗАДАЧИ 3.1. Задачи управления капиталом Обеспечение соответствия объема привлекаемого капитала объему финансируемых активов Формирование оптимальной структуры

- 32. 3.2. Средневзвешенная цена капитала (начало) WACC = ∑ Ki * Di где: WACC – средневзвешенная цена

- 33. 3.2. Средневзвешенная цена капитала (окончание)

- 34. Основные фонды - это часть имущества организации, имеющие натурально-вещественную форму, участвующие во многих производственных циклах, не

- 35. 4.2. Состав капитала, авансированного во внеоборотные активы

- 36. 4.3. Направления оптимизации использования капитала, авансированного во внеоборотные активы

- 37. 4.4. Состав нематериальных активов

- 38. 4.5. Условия отражения НМА в учете и отчетности

- 39. 4.6. Нематериальные активы и их место в российском бизнесе (Послание Президента РФ 12.12.2013)

- 40. 4.7. Нематериальные активы (проблемы и парадоксы)

- 41. 4.8. Управление нематериальными активами

- 42. 4.9. Оценка эффективности использования нематериальных активов

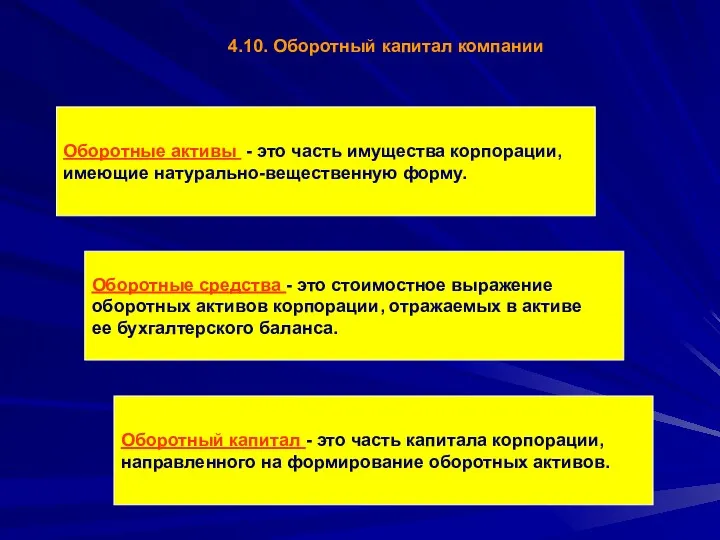

- 43. Оборотные активы - это часть имущества корпорации, имеющие натурально-вещественную форму. Оборотный капитал - это часть капитала

- 44. 4.11. Состав капитала, авансированного в оборотные активы [1] 80-90% дебиторской задолженности приходится на расчеты с покупателями.

- 45. 4.12. Управление запасами

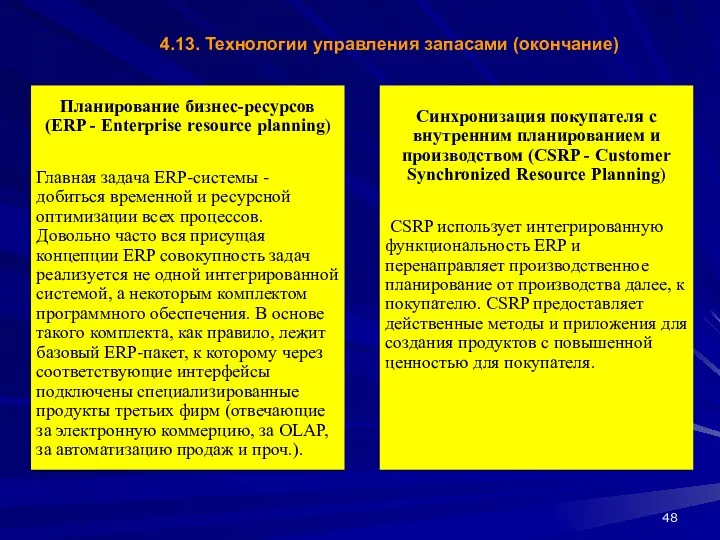

- 46. 4.13. Технологии управления запасами (начало)

- 47. 4.13. Технологии управления запасами (продолжение)

- 48. 4.13. Технологии управления запасами (окончание)

- 49. 4.14. Управление дебиторской задолженностью

- 50. 4.15. Элементы кредитной политики

- 51. 4.16. Управление денежными средствами. Модель Баумоля. Основан на предпосылках:

- 52. 4.17. Управление денежными средствами. Модель Баумоля-Тобина Модель учитывает преимущества и недостатки хранения денежных средств на счетах

- 53. 4.18. Управление денежными средствами. Модель Миллера-Орра

- 54. 4.19. Управление денежными средствами. Модель Стоуна

- 55. 4.20. Имитационное моделирование по методу Монте-Карло

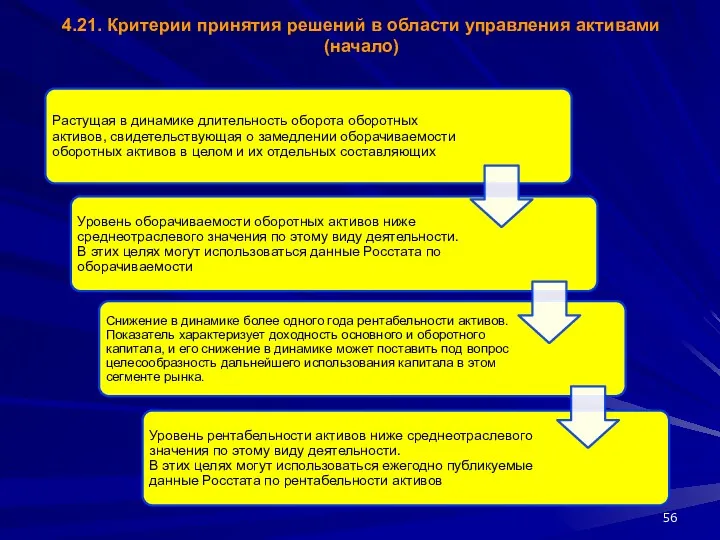

- 56. 4.21. Критерии принятия решений в области управления активами (начало)

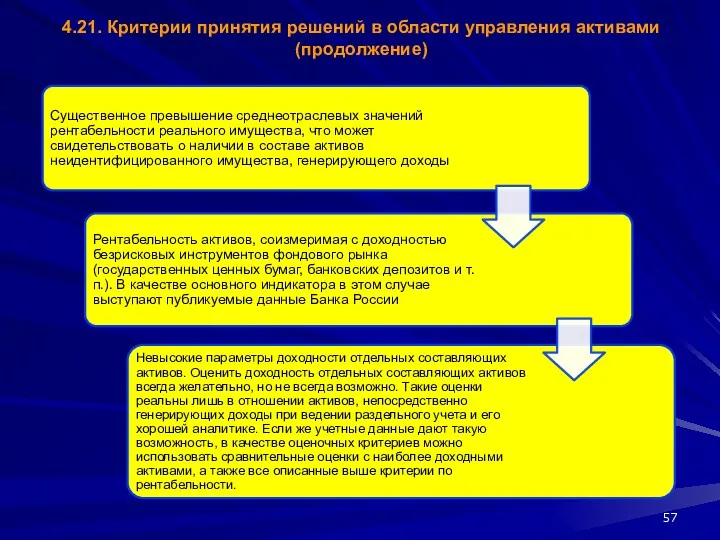

- 57. 4.21. Критерии принятия решений в области управления активами (продолжение)

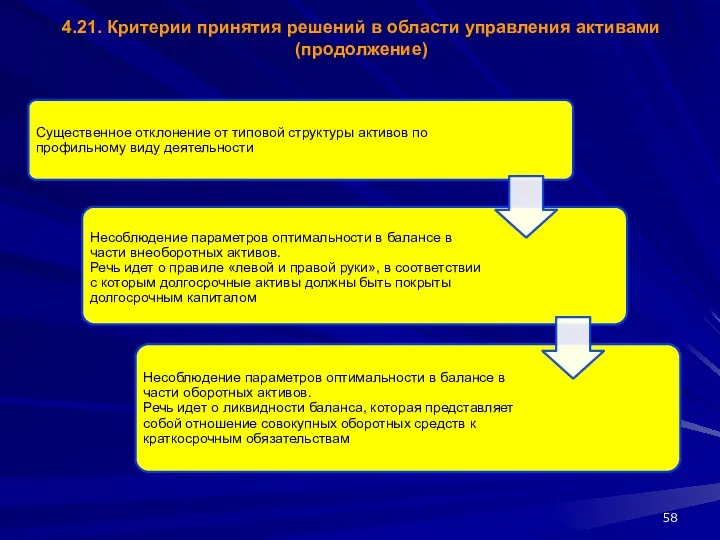

- 58. 4.21. Критерии принятия решений в области управления активами (продолжение)

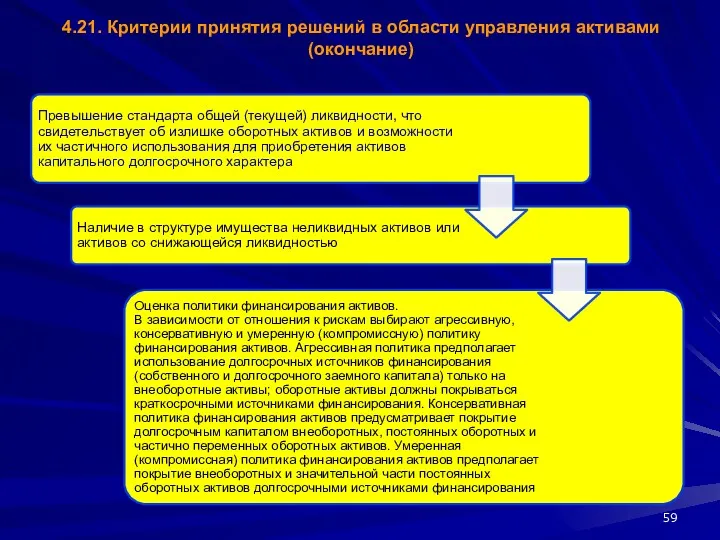

- 59. 4.21. Критерии принятия решений в области управления активами (окончание)

- 60. 5.1. Показатели оценки эффективности использования капитала компании Коэффициенты оценки движения капитала Коэффициенты структуры капитала Коэффициенты деловой

- 61. 5.2. Коэффициенты оценки движения капитала Коэффициент поступления всего капитала (К1) Кп К1 = Кк.п. где: Кп

- 62. 5.3. Коэффициенты структуры капитала Коэффициент автономии (финансовой независимости (К5) СК К5 = К где: СК –

- 63. 5.4. Коэффициенты деловой активности (начало) Оборачиваемость собственного капитала (К8) Д К8 = СК где: Д –

- 64. 5.4. Коэффициенты деловой активности ( окончание) Фондоотдача (К11) Д К11 = ОФ где: ОФ – средняя

- 66. Скачать презентацию

ТЕМА 2. ФОНДИРОВАНИЕ И СТРУКТУРА КАПИТАЛА КОМПАНИИ

Учебное время – 4 часа

Учебные

ТЕМА 2. ФОНДИРОВАНИЕ И СТРУКТУРА КАПИТАЛА КОМПАНИИ

Учебное время – 4 часа

Учебные

ЛИТЕРАТУРА:

Федеральный закон от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)»

2.

ЛИТЕРАТУРА:

Федеральный закон от 26.10.2002г. № 127-ФЗ «О несостоятельности (банкротстве)»

2.

Капитал – это стоимость, приносящая прибавочную стоимость. (А.Смит, Д.Рикардо)

Капитал – это

Капитал – это стоимость, приносящая прибавочную стоимость. (А.Смит, Д.Рикардо)

Капитал – это

1.1. Трактовки капитала (окончание)

1.1. Трактовки капитала (окончание)

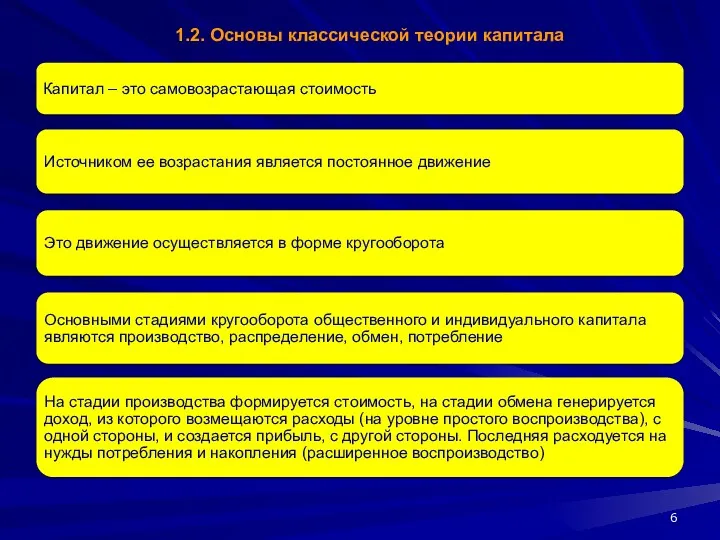

1.2. Основы классической теории капитала

1.2. Основы классической теории капитала

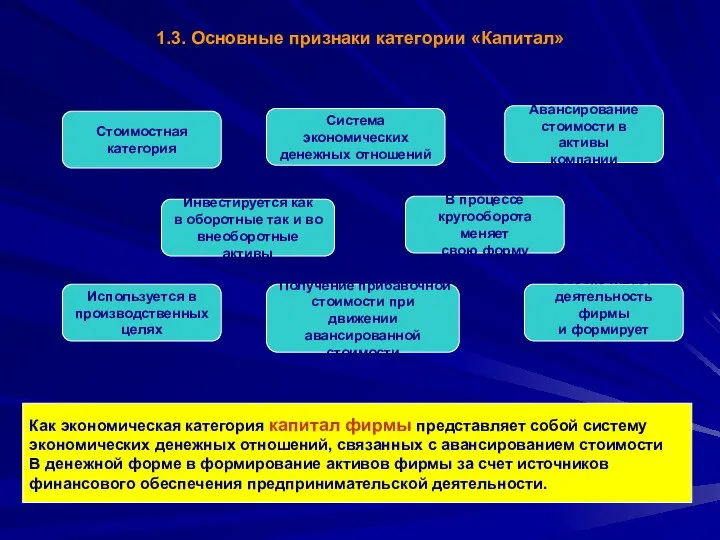

1.3. Основные признаки категории «Капитал»

Получение прибавочной

стоимости при движении

авансированной

стоимости

Система экономических

денежных отношений

Стоимостная

категория

Инвестируется

1.3. Основные признаки категории «Капитал»

Получение прибавочной

стоимости при движении

авансированной

стоимости

Система экономических

денежных отношений

Стоимостная

категория

Инвестируется

К

А

П

И

Т

А

Л

По источникам формирования

Собственный

1.4. Классификация капитала

А

П

И

Т

А

Л

По источникам формирования

Собственный

1.4. Классификация капитала

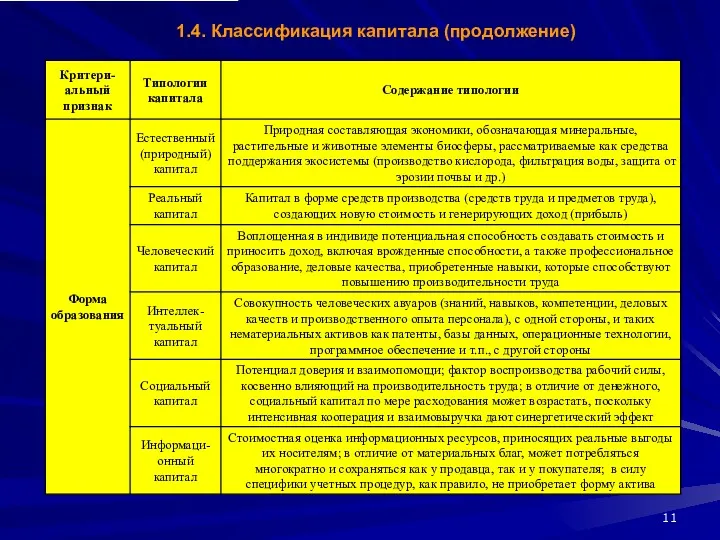

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

1.4. Классификация капитала (продолжение)

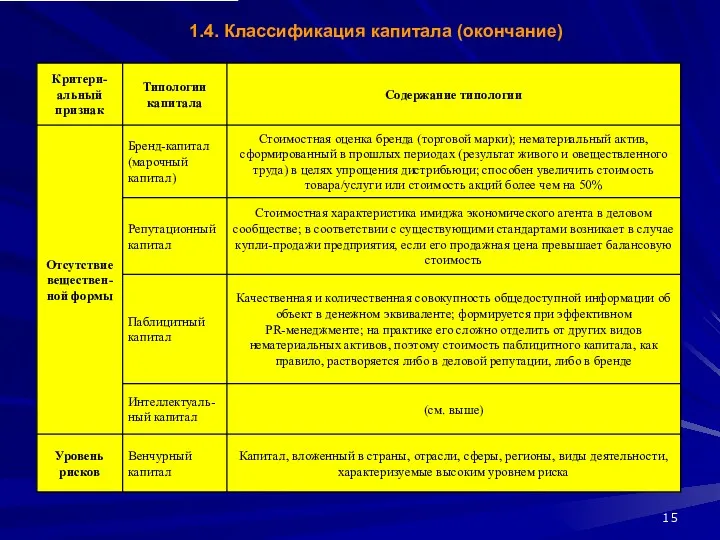

1.4. Классификация капитала (окончание)

1.4. Классификация капитала (окончание)

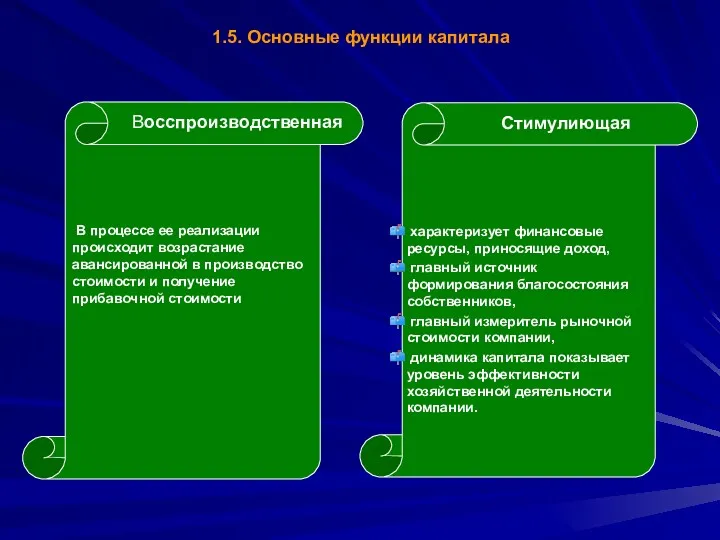

1.5. Основные функции капитала

характеризует финансовые ресурсы, приносящие доход,

главный источник

1.5. Основные функции капитала

характеризует финансовые ресурсы, приносящие доход,

главный источник

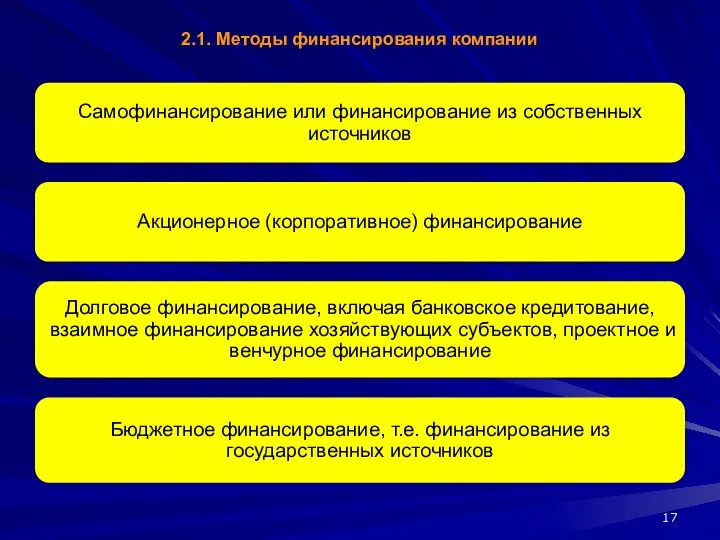

2.1. Методы финансирования компании

2.1. Методы финансирования компании

Ф

И

Н

А

Н

С

О

В

Ы

Е

Р

Е

С

У

Р

С

Ы

По праву собственности

Собственные и

приравненные к ним средства

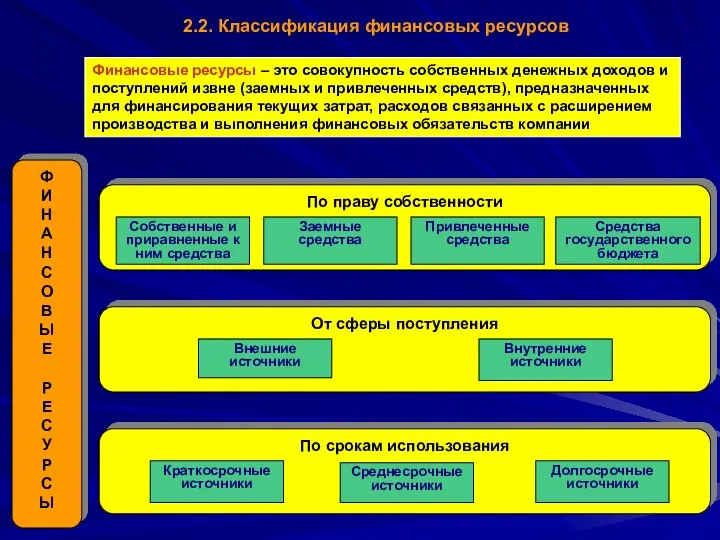

2.2. Классификация финансовых ресурсов

Заемные средства

Привлеченные

Ф

И

Н

А

Н

С

О

В

Ы

Е

Р

Е

С

У

Р

С

Ы

По праву собственности

Собственные и

приравненные к ним средства

2.2. Классификация финансовых ресурсов

Заемные средства

Привлеченные

2.3. Источники финансовых ресурсов корпорации

по праву собственности

Финансовые ресурсы

Продажа акций и

2.3. Источники финансовых ресурсов корпорации

по праву собственности

Финансовые ресурсы

Продажа акций и

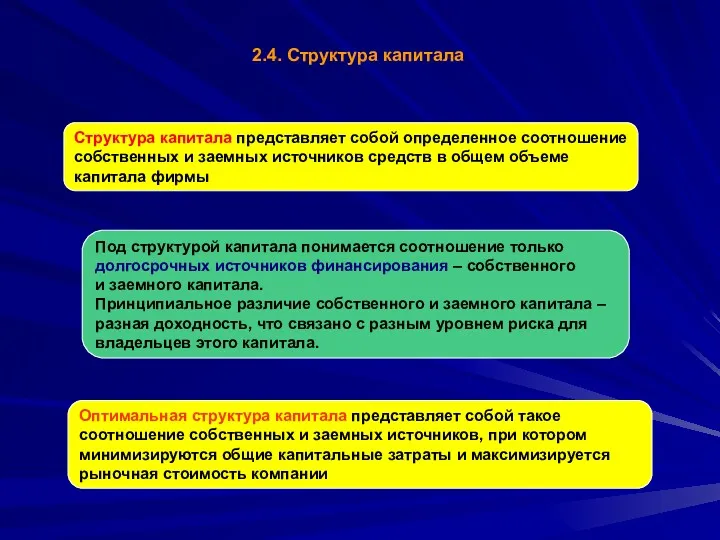

2.4. Структура капитала

Структура капитала представляет собой определенное соотношение

собственных и заемных

2.4. Структура капитала

Структура капитала представляет собой определенное соотношение

собственных и заемных

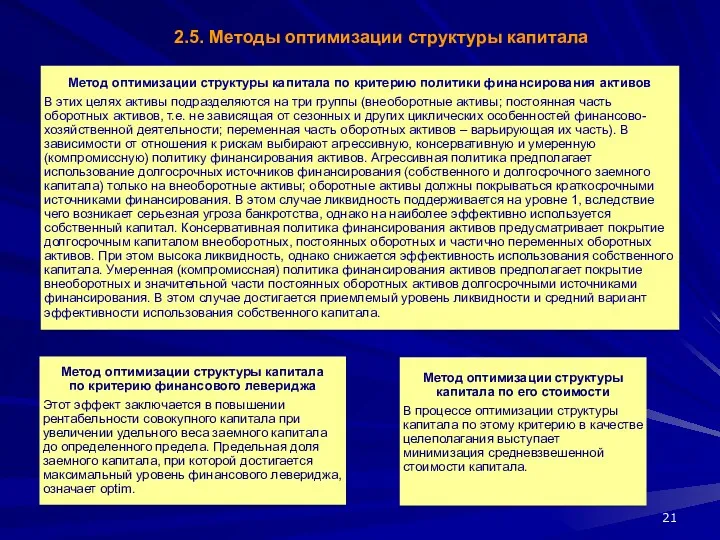

2.5. Методы оптимизации структуры капитала

2.5. Методы оптимизации структуры капитала

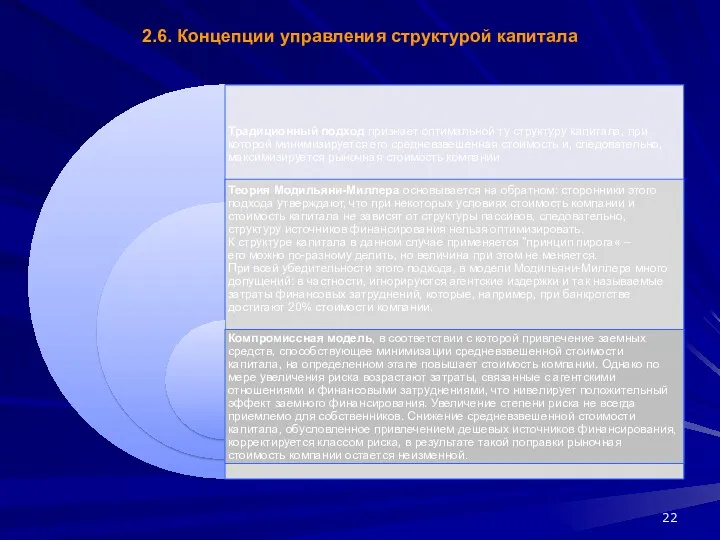

2.6. Концепции управления структурой капитала

2.6. Концепции управления структурой капитала

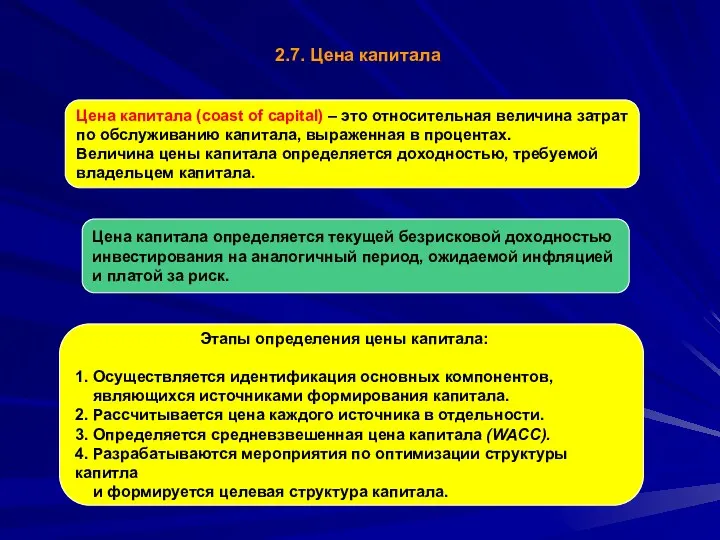

2.7. Цена капитала

Цена капитала (coast of capital) – это относительная величина

2.7. Цена капитала

Цена капитала (coast of capital) – это относительная величина

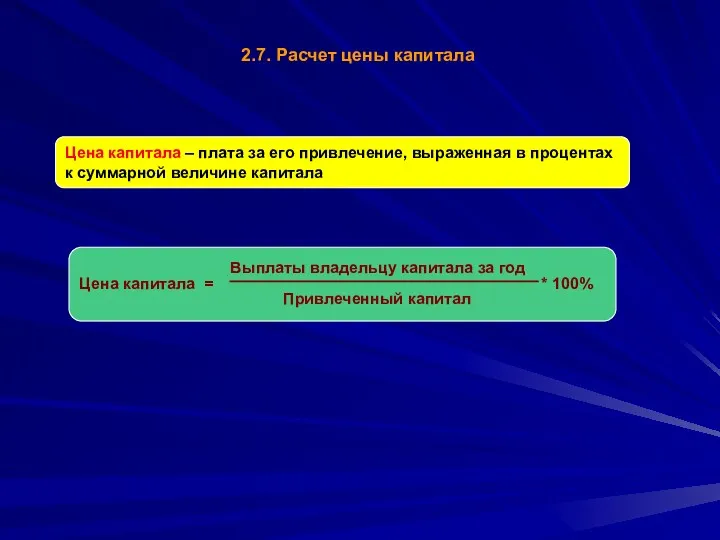

2.7. Расчет цены капитала

Цена капитала – плата за его привлечение, выраженная

2.7. Расчет цены капитала

Цена капитала – плата за его привлечение, выраженная

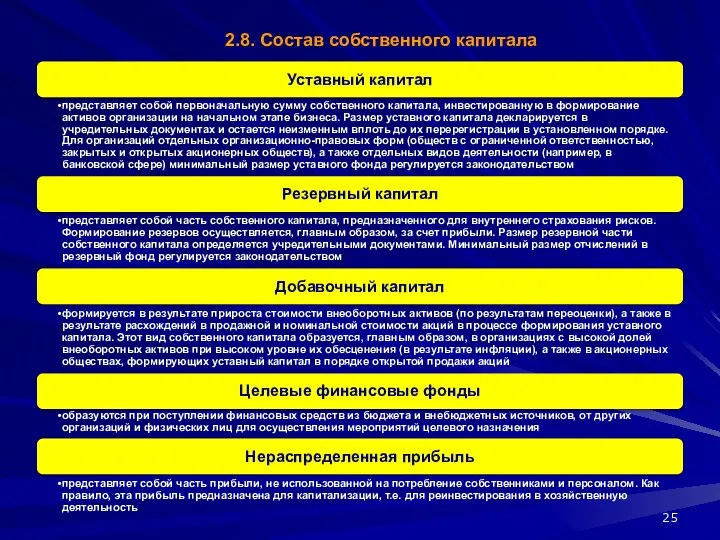

2.8. Состав собственного капитала

2.8. Состав собственного капитала

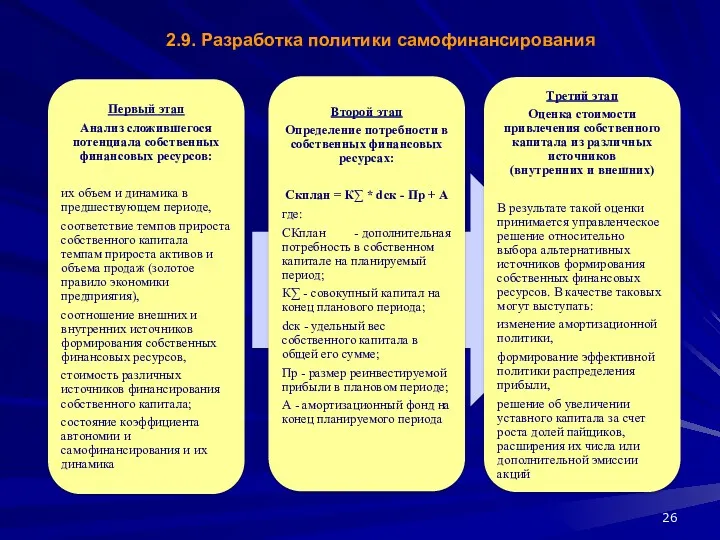

2.9. Разработка политики самофинансирования

2.9. Разработка политики самофинансирования

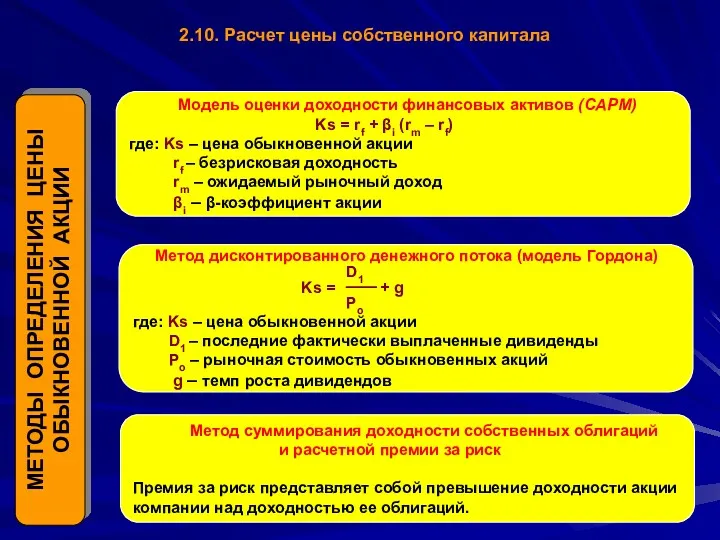

Модель оценки доходности финансовых активов (CAPM)

Ks = rf

Модель оценки доходности финансовых активов (CAPM)

Ks = rf

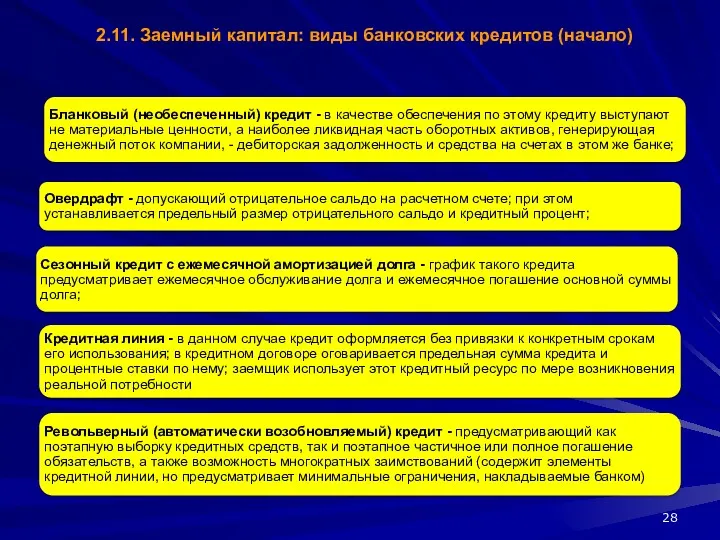

2.11. Заемный капитал: виды банковских кредитов (начало)

2.11. Заемный капитал: виды банковских кредитов (начало)

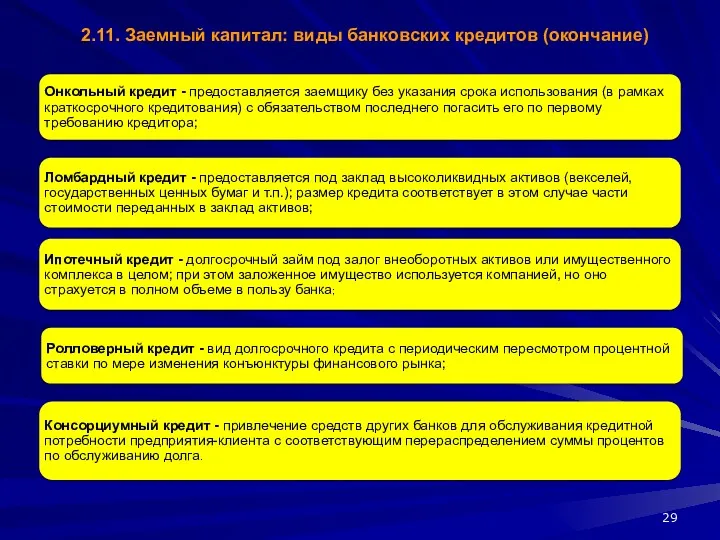

2.11. Заемный капитал: виды банковских кредитов (окончание)

2.11. Заемный капитал: виды банковских кредитов (окончание)

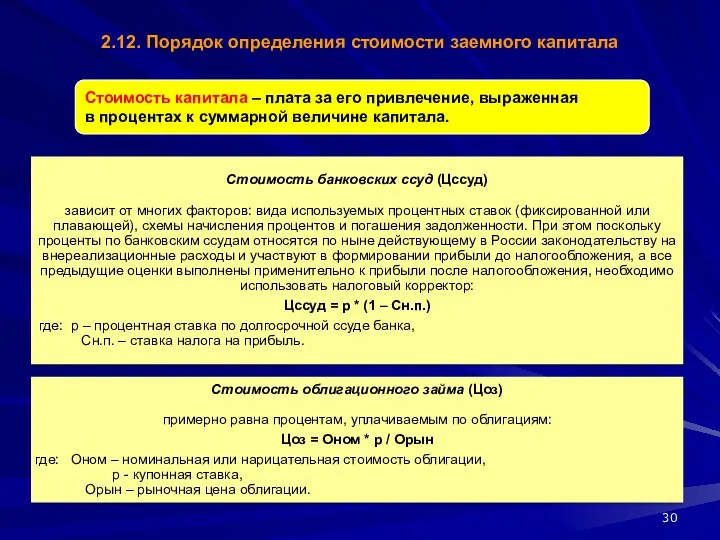

2.12. Порядок определения стоимости заемного капитала

Стоимость капитала – плата за его

2.12. Порядок определения стоимости заемного капитала

Стоимость капитала – плата за его

ЗАДАЧИ

3.1. Задачи управления капиталом

Обеспечение соответствия объема привлекаемого капитала объему финансируемых активов

Формирование

ЗАДАЧИ

3.1. Задачи управления капиталом

Обеспечение соответствия объема привлекаемого капитала объему финансируемых активов

Формирование

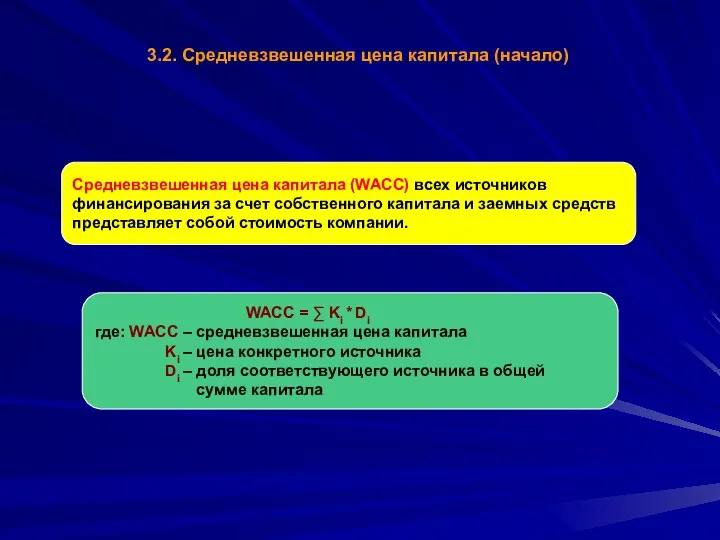

3.2. Средневзвешенная цена капитала (начало)

WACC = ∑ Ki * Di

где:

3.2. Средневзвешенная цена капитала (начало)

WACC = ∑ Ki * Di

где:

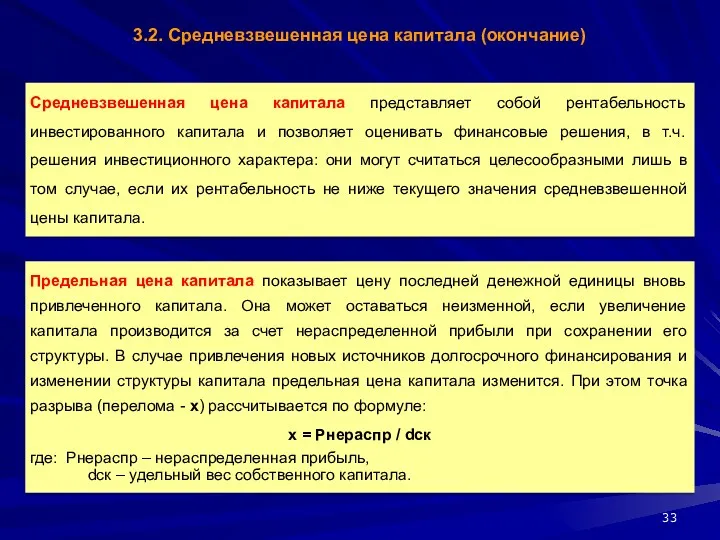

3.2. Средневзвешенная цена капитала (окончание)

3.2. Средневзвешенная цена капитала (окончание)

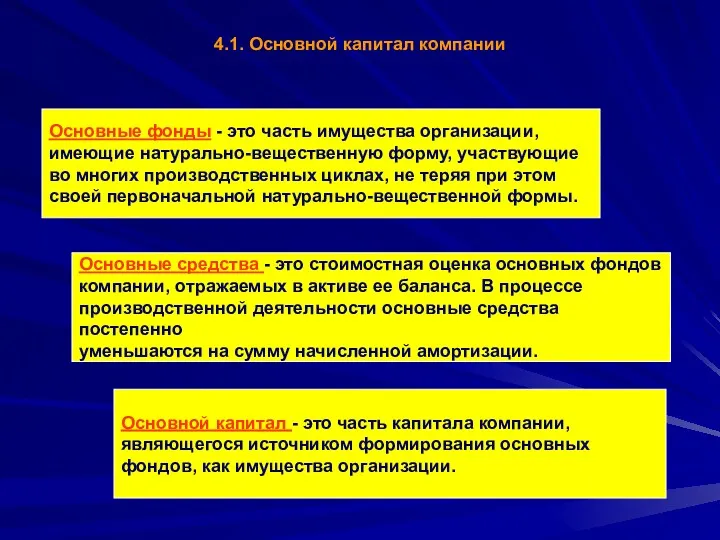

Основные фонды - это часть имущества организации,

имеющие натурально-вещественную форму, участвующие

Основные фонды - это часть имущества организации,

имеющие натурально-вещественную форму, участвующие

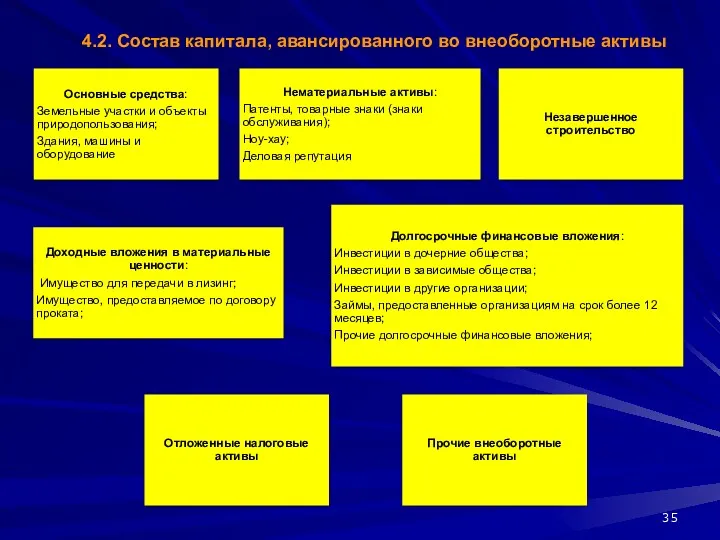

4.2. Состав капитала, авансированного во внеоборотные активы

4.2. Состав капитала, авансированного во внеоборотные активы

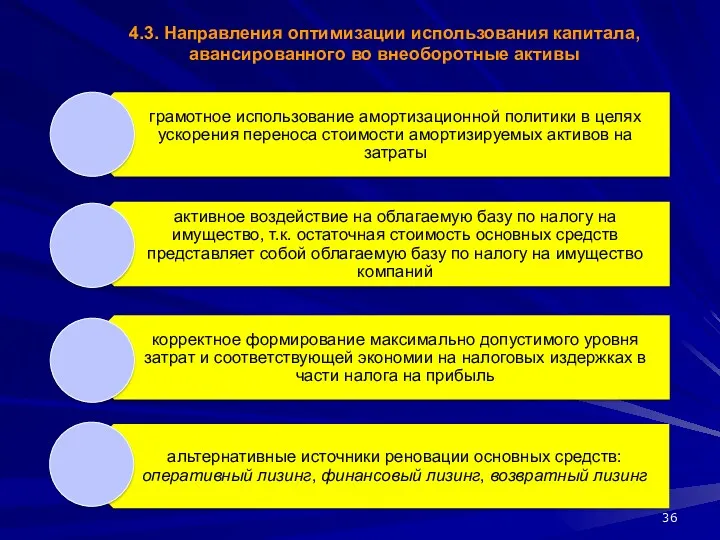

4.3. Направления оптимизации использования капитала, авансированного во внеоборотные активы

4.3. Направления оптимизации использования капитала, авансированного во внеоборотные активы

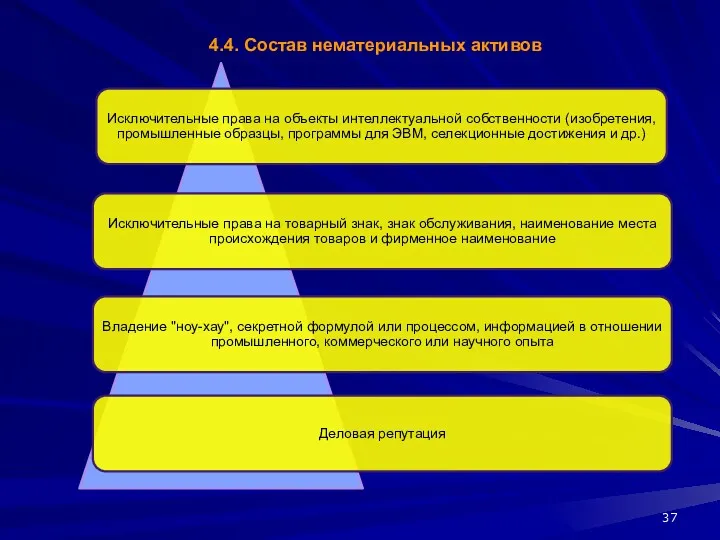

4.4. Состав нематериальных активов

4.4. Состав нематериальных активов

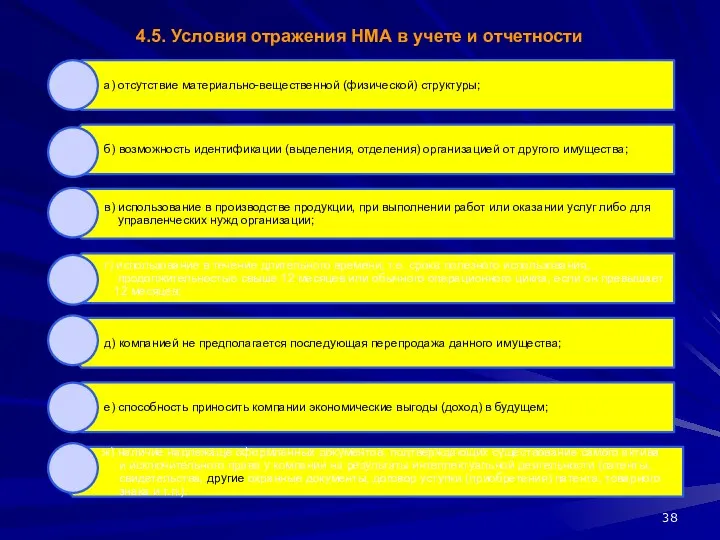

4.5. Условия отражения НМА в учете и отчетности

4.5. Условия отражения НМА в учете и отчетности

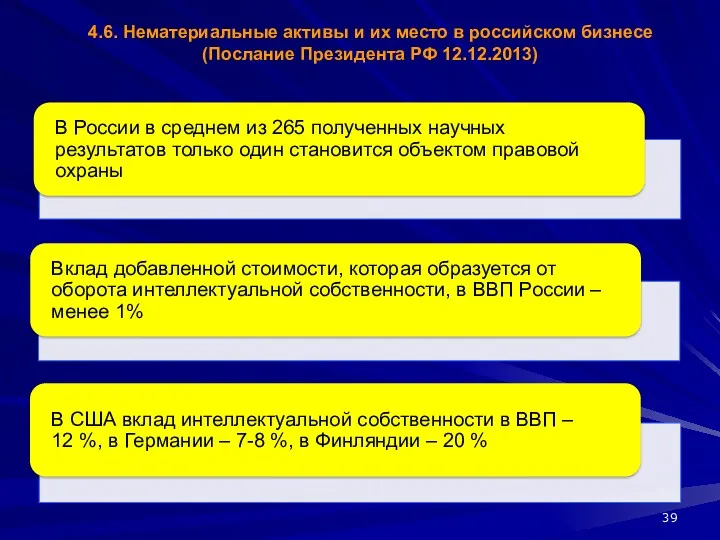

4.6. Нематериальные активы и их место в российском бизнесе (Послание Президента

4.6. Нематериальные активы и их место в российском бизнесе (Послание Президента

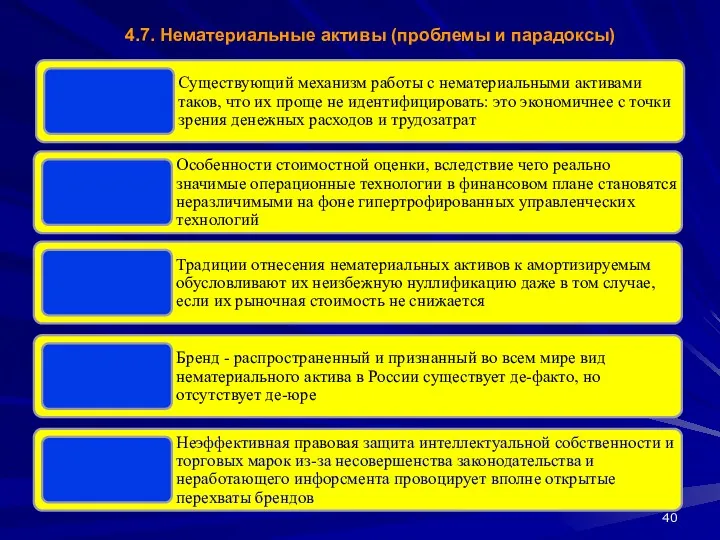

4.7. Нематериальные активы (проблемы и парадоксы)

4.7. Нематериальные активы (проблемы и парадоксы)

4.8. Управление нематериальными активами

4.8. Управление нематериальными активами

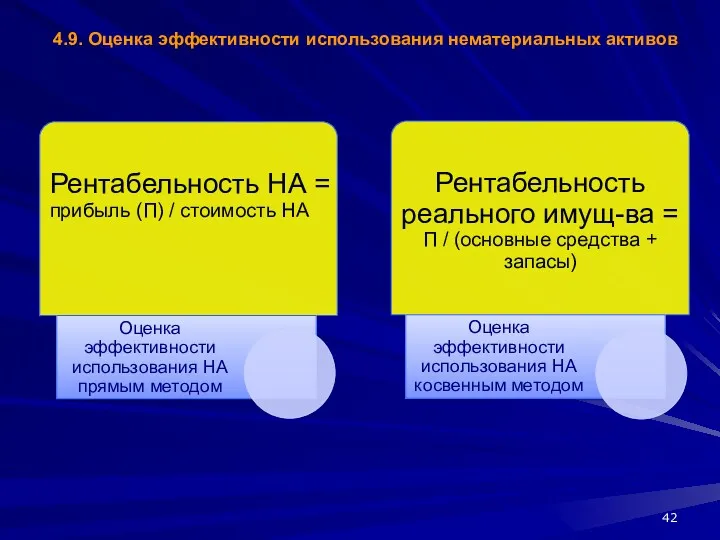

4.9. Оценка эффективности использования нематериальных активов

4.9. Оценка эффективности использования нематериальных активов

Оборотные активы - это часть имущества корпорации,

имеющие натурально-вещественную форму.

Оборотный капитал

Оборотные активы - это часть имущества корпорации,

имеющие натурально-вещественную форму.

Оборотный капитал

![4.11. Состав капитала, авансированного в оборотные активы [1] 80-90% дебиторской задолженности приходится на расчеты с покупателями.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/218728/slide-43.jpg)

4.11. Состав капитала, авансированного в оборотные активы

[1] 80-90% дебиторской задолженности приходится

4.11. Состав капитала, авансированного в оборотные активы

[1] 80-90% дебиторской задолженности приходится

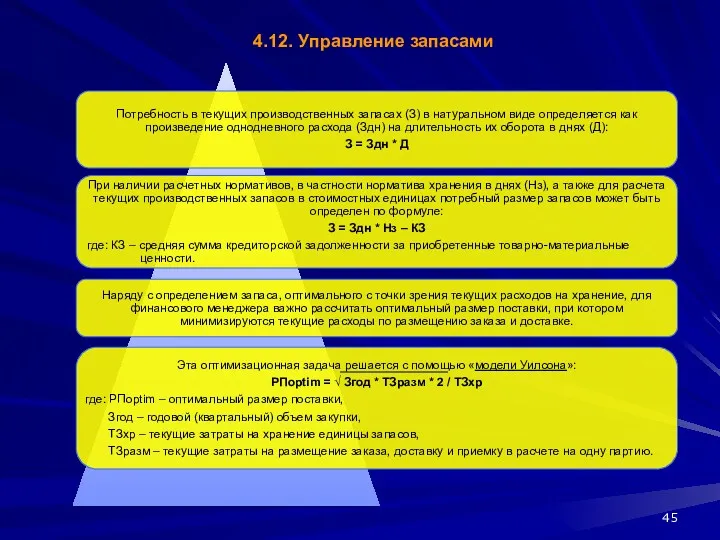

4.12. Управление запасами

4.12. Управление запасами

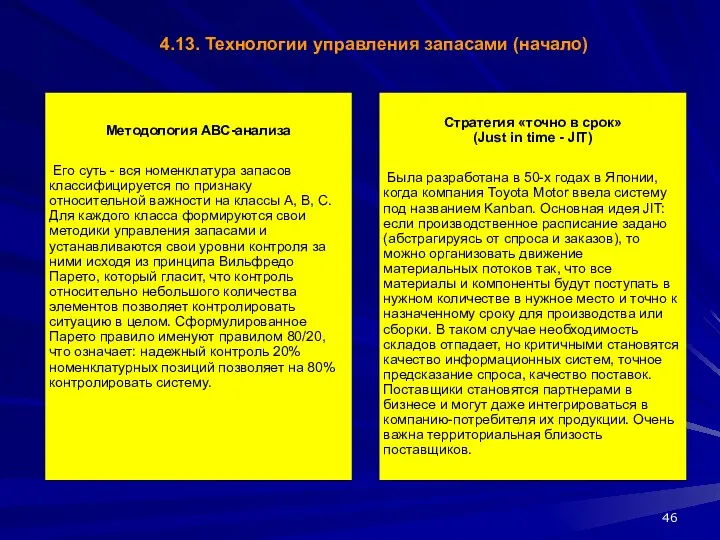

4.13. Технологии управления запасами (начало)

4.13. Технологии управления запасами (начало)

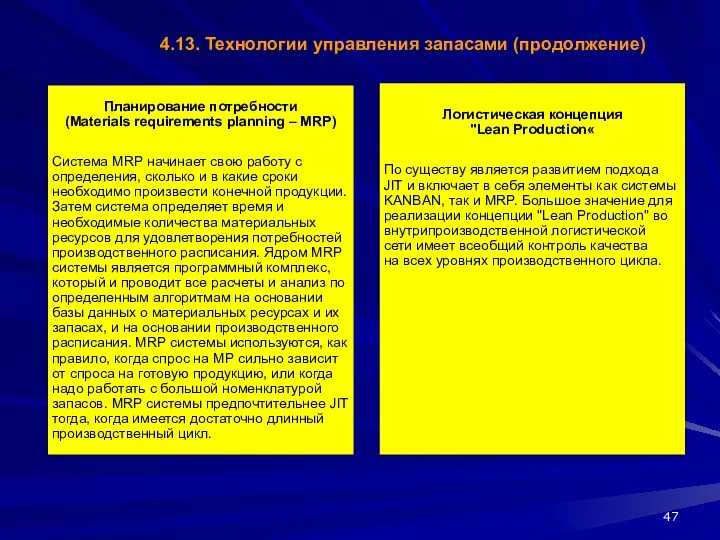

4.13. Технологии управления запасами (продолжение)

4.13. Технологии управления запасами (продолжение)

4.13. Технологии управления запасами (окончание)

4.13. Технологии управления запасами (окончание)

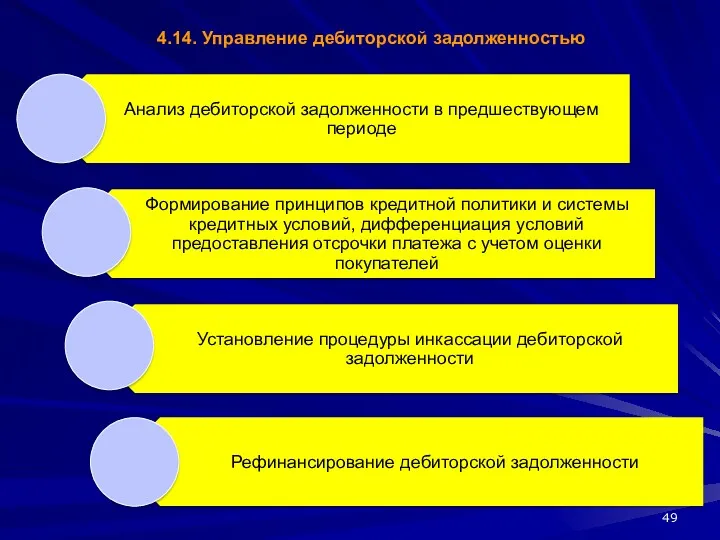

4.14. Управление дебиторской задолженностью

4.14. Управление дебиторской задолженностью

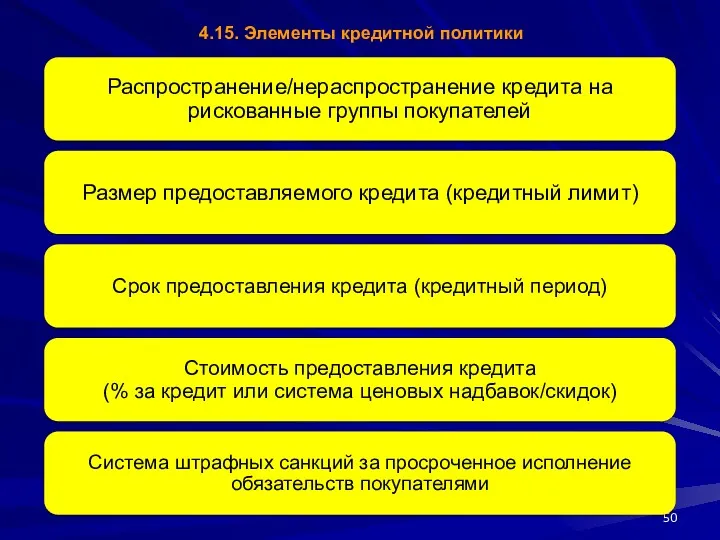

4.15. Элементы кредитной политики

4.15. Элементы кредитной политики

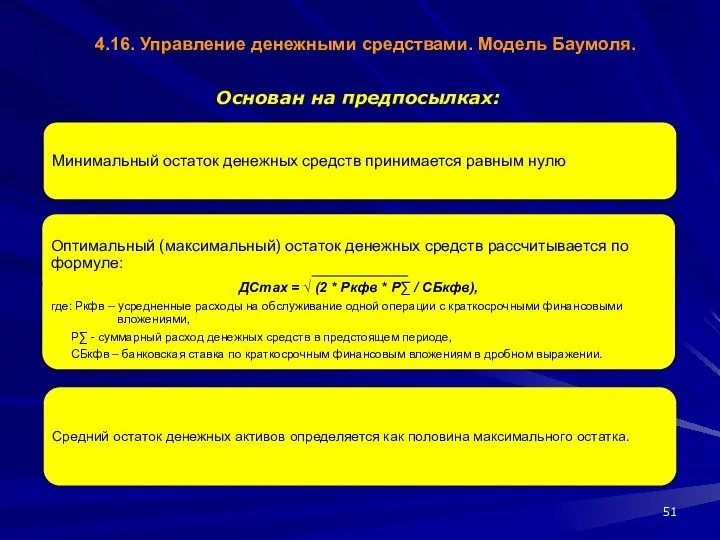

4.16. Управление денежными средствами. Модель Баумоля.

Основан на предпосылках:

4.16. Управление денежными средствами. Модель Баумоля.

Основан на предпосылках:

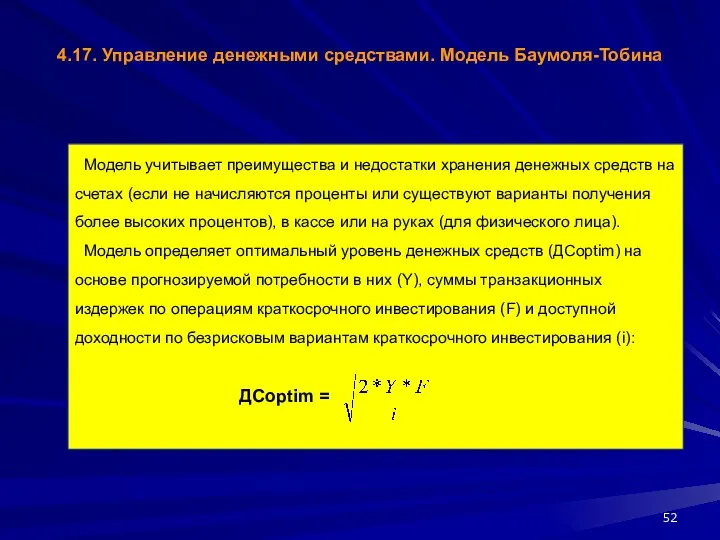

4.17. Управление денежными средствами. Модель Баумоля-Тобина

Модель учитывает преимущества и недостатки

4.17. Управление денежными средствами. Модель Баумоля-Тобина

Модель учитывает преимущества и недостатки

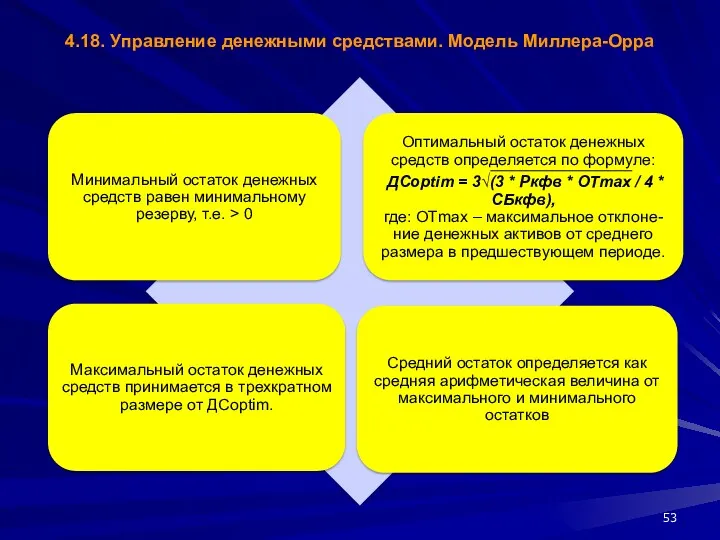

4.18. Управление денежными средствами. Модель Миллера-Орра

4.18. Управление денежными средствами. Модель Миллера-Орра

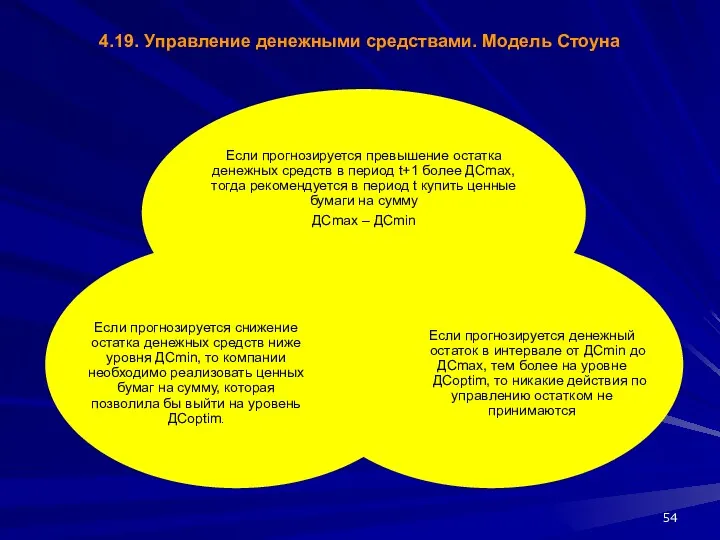

4.19. Управление денежными средствами. Модель Стоуна

4.19. Управление денежными средствами. Модель Стоуна

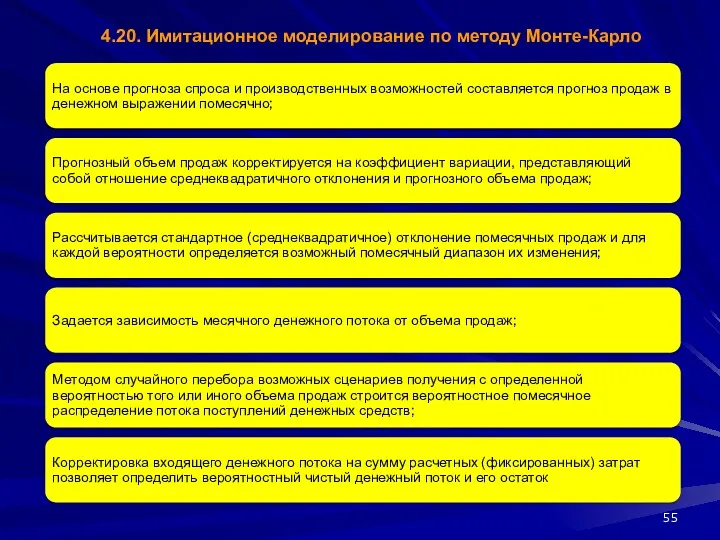

4.20. Имитационное моделирование по методу Монте-Карло

4.20. Имитационное моделирование по методу Монте-Карло

4.21. Критерии принятия решений в области управления активами

(начало)

4.21. Критерии принятия решений в области управления активами

(начало)

4.21. Критерии принятия решений в области управления активами (продолжение)

4.21. Критерии принятия решений в области управления активами (продолжение)

4.21. Критерии принятия решений в области управления активами (продолжение)

4.21. Критерии принятия решений в области управления активами (продолжение)

4.21. Критерии принятия решений в области управления активами (окончание)

4.21. Критерии принятия решений в области управления активами (окончание)

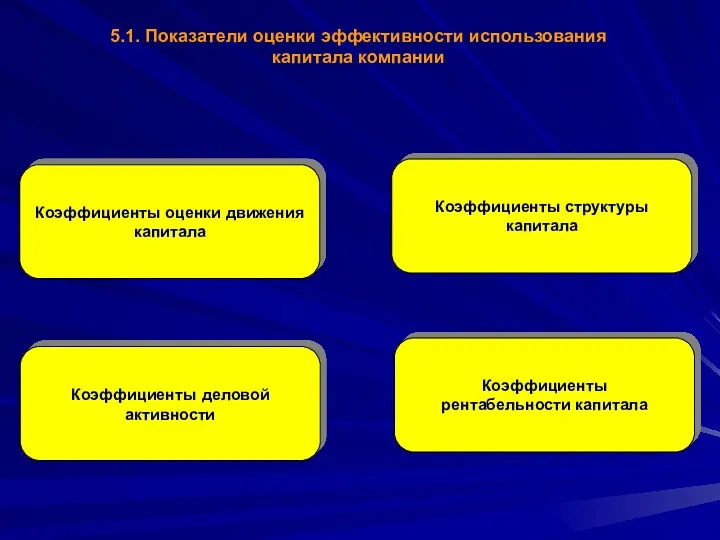

5.1. Показатели оценки эффективности использования капитала компании

Коэффициенты оценки движения капитала

Коэффициенты структуры

5.1. Показатели оценки эффективности использования капитала компании

Коэффициенты оценки движения капитала

Коэффициенты структуры

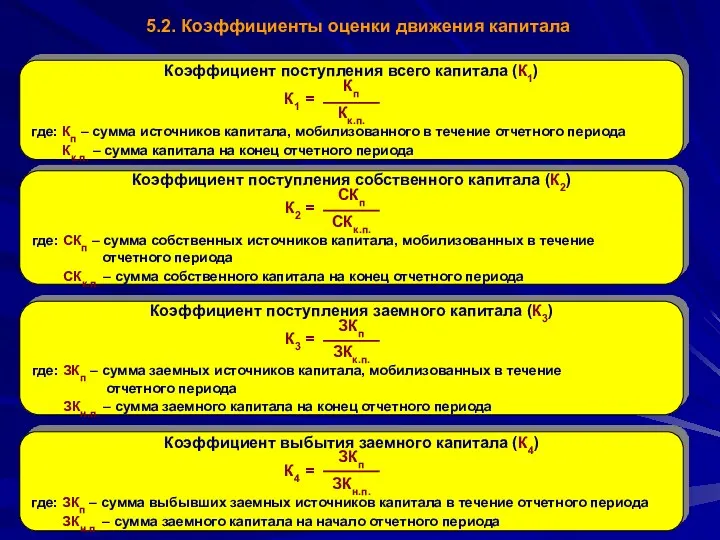

5.2. Коэффициенты оценки движения капитала

Коэффициент поступления всего капитала (К1)

Кп

К1 =

5.2. Коэффициенты оценки движения капитала

Коэффициент поступления всего капитала (К1)

Кп

К1 =

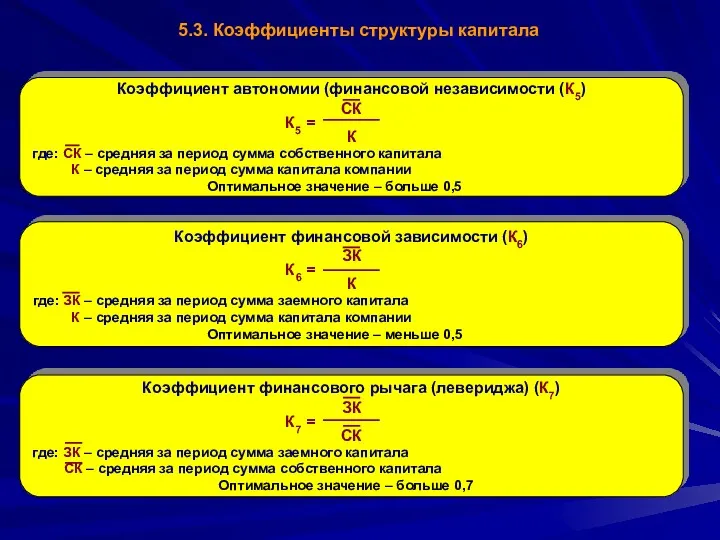

5.3. Коэффициенты структуры капитала

Коэффициент автономии (финансовой независимости (К5)

СК

К5 =

К

где:

5.3. Коэффициенты структуры капитала

Коэффициент автономии (финансовой независимости (К5)

СК

К5 =

К

где:

5.4. Коэффициенты деловой активности (начало)

Оборачиваемость собственного капитала (К8)

Д

К8 =

5.4. Коэффициенты деловой активности (начало)

Оборачиваемость собственного капитала (К8)

Д

К8 =

5.4. Коэффициенты деловой активности ( окончание)

Фондоотдача (К11)

Д

К11 =

5.4. Коэффициенты деловой активности ( окончание)

Фондоотдача (К11)

Д

К11 =

Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Министерство финансов РФ: основные функции и направления деятельности

Министерство финансов РФ: основные функции и направления деятельности Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Налог на акциз

Налог на акциз Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета Программы накопительного страхования жизни

Программы накопительного страхования жизни Валютная политика и ее инструменты

Валютная политика и ее инструменты Что такое Сертификат персонифицированного финансирования?

Что такое Сертификат персонифицированного финансирования? Торговля временем на акциях

Торговля временем на акциях Кредит и ссудный процент. (Лекция 6)

Кредит и ссудный процент. (Лекция 6) Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару

Ұйымдар мен қарым-қатынас жасау кестесі Кредиторлық берешекті басқару Экономическая сущность инвестиций

Экономическая сущность инвестиций Базовое понятие электронных платежей. Классификация электронных платежей

Базовое понятие электронных платежей. Классификация электронных платежей Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Екологічний податок

Екологічний податок Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Сеть Вконтакте. Обоснование бюджета

Сеть Вконтакте. Обоснование бюджета Поліси страхування життя позичальників

Поліси страхування життя позичальників Что такое инициативное бюджетирование: состояние в России и в мире

Что такое инициативное бюджетирование: состояние в России и в мире Общая характеристика пенсионной системы Российской Федерации

Общая характеристика пенсионной системы Российской Федерации Создание системы бюджетов

Создание системы бюджетов Управление стоимостью проекта

Управление стоимостью проекта Средства государственного бюджета РФ

Средства государственного бюджета РФ ТОО КазБИК. Энергоэкспертиза

ТОО КазБИК. Энергоэкспертиза Какие налоги платят граждане и как их рассчитать

Какие налоги платят граждане и как их рассчитать